- Имущественная основа деятельности организаций

Содержание

- 2. Корпорация или хозяйственное общество Коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

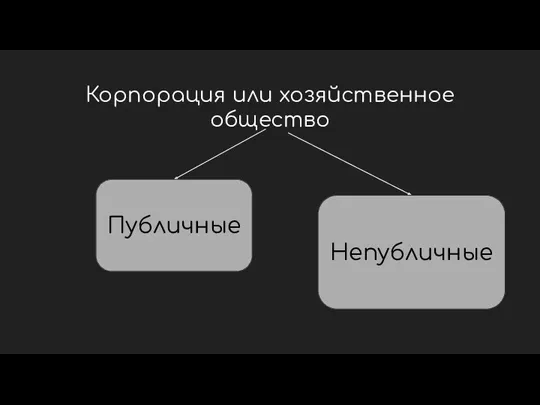

- 3. Корпорация или хозяйственное общество Публичные Непубличные

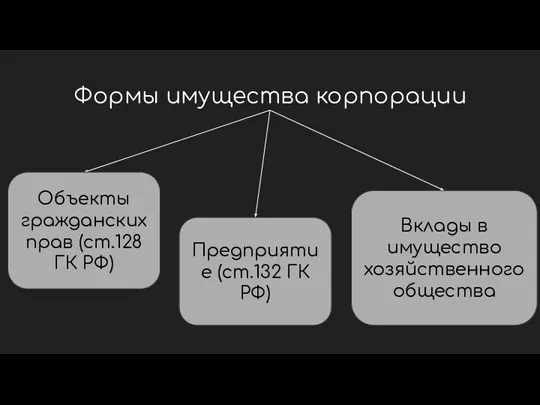

- 4. Формы имущества корпорации Объекты гражданских прав (ст.128 ГК РФ) Предприятие (ст.132 ГК РФ) Вклады в имущество

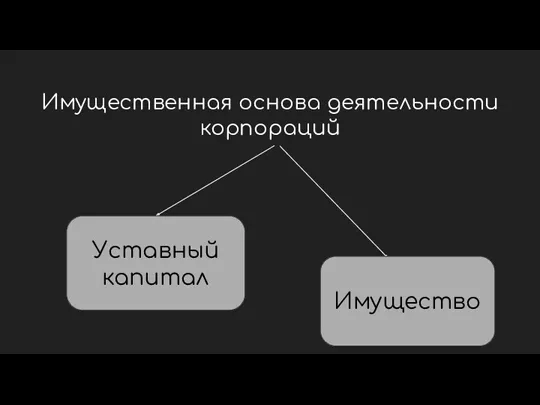

- 5. Имущественная основа деятельности корпораций Уставный капитал Имущество

- 6. Безвозмездная передача имущества (ст.251 НК) Льготный механизм, позволяющий освобождать безвозмездные вклады от налогообложения

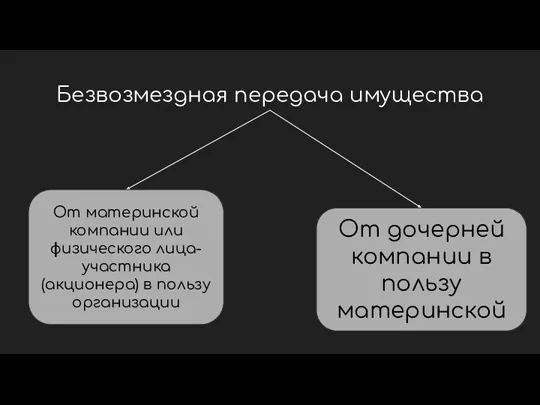

- 7. Безвозмездная передача имущества От материнской компании или физического лица-участника (акционера) в пользу организации От дочерней компании

- 8. Примечание Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена

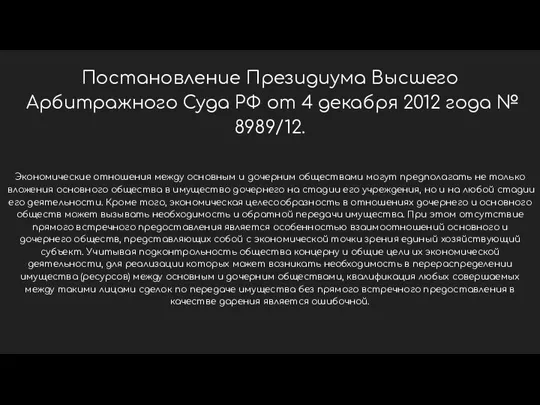

- 9. Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12. Экономические отношения между

- 11. Скачать презентацию

Корпорация или хозяйственное общество

Коммерческие организации с разделенным на доли (вклады) учредителей

Корпорация или хозяйственное общество

Коммерческие организации с разделенным на доли (вклады) учредителей

Корпорация или хозяйственное общество

Публичные

Непубличные

Корпорация или хозяйственное общество

Публичные

Непубличные

Формы имущества корпорации

Объекты гражданских прав (ст.128 ГК РФ)

Предприятие (ст.132 ГК РФ)

Вклады

Формы имущества корпорации

Объекты гражданских прав (ст.128 ГК РФ)

Предприятие (ст.132 ГК РФ)

Вклады

Имущественная основа деятельности корпораций

Уставный капитал

Имущество

Имущественная основа деятельности корпораций

Уставный капитал

Имущество

Безвозмездная передача имущества (ст.251 НК)

Льготный механизм, позволяющий освобождать безвозмездные вклады от

Безвозмездная передача имущества (ст.251 НК)

Льготный механизм, позволяющий освобождать безвозмездные вклады от

Безвозмездная передача имущества

От материнской компании или физического лица-участника (акционера) в пользу

Безвозмездная передача имущества

От материнской компании или физического лица-участника (акционера) в пользу

Примечание

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится.

Примечание

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится.

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года

Допомога сім’ям з дітьми та малозабезпеченим сім’ям

Допомога сім’ям з дітьми та малозабезпеченим сім’ям Салалық стандарттарды және нормативтік-құқықтық құжаттарды даярлап жасауда қолданылатын терминдер

Салалық стандарттарды және нормативтік-құқықтық құжаттарды даярлап жасауда қолданылатын терминдер Обязательства вследствие причинения вреда

Обязательства вследствие причинения вреда Сущность власти в РФ. Реализация принципа разделения властей

Сущность власти в РФ. Реализация принципа разделения властей Юридические клиники и вопросы профессиональной этики

Юридические клиники и вопросы профессиональной этики Подготовка дела к судебному разбирательству как стадия гражданского процесса

Подготовка дела к судебному разбирательству как стадия гражданского процесса Особенности правоприменения в международном частном праве. (Тема 4)

Особенности правоприменения в международном частном праве. (Тема 4) Тема_ Ответственность водителя за нарушение ПДД

Тема_ Ответственность водителя за нарушение ПДД Страхование и страховые услуги

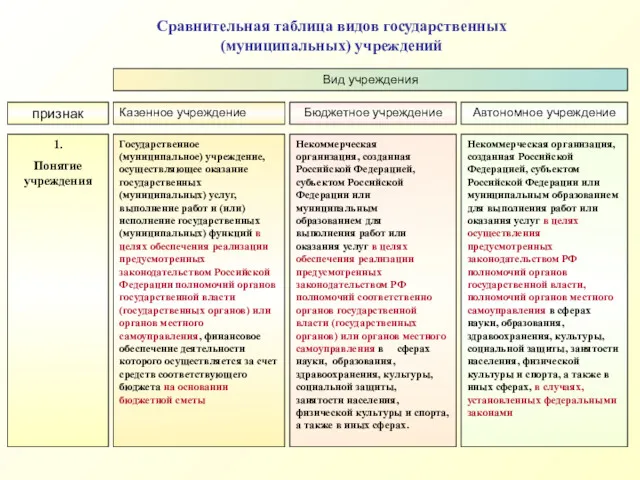

Страхование и страховые услуги Сравнительная таблица видов государственных учреждений

Сравнительная таблица видов государственных учреждений Первое собрание кредиторов. Защита прав кредиторов

Первое собрание кредиторов. Защита прав кредиторов Филиал ФГБУ Федеральная Кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии

Филиал ФГБУ Федеральная Кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии Проведение запроса предложений в соответствии с законом № 44-ФЗ. Заключение контракта по результатам запроса предложений

Проведение запроса предложений в соответствии с законом № 44-ФЗ. Заключение контракта по результатам запроса предложений Общественный контроль, как средство противодействия коррупции

Общественный контроль, как средство противодействия коррупции Административное правонарушение и административная ответственность

Административное правонарушение и административная ответственность Национальная система аккредитации в 2019 году

Национальная система аккредитации в 2019 году Халықаралық жеке құқық

Халықаралық жеке құқық Викторина ко Дню молодого избирателя

Викторина ко Дню молодого избирателя Устав Сосновоборского городского округа. Округ Ленинградской области

Устав Сосновоборского городского округа. Округ Ленинградской области Непосредственная и представительная демократия. Особенности федерализма в России. (Тема 4)

Непосредственная и представительная демократия. Особенности федерализма в России. (Тема 4) Гражданское право, как отрасль права

Гражданское право, как отрасль права Энергосбережение

Энергосбережение Наша Родина – Россия

Наша Родина – Россия Административное право

Административное право Распорядительные документы организации

Распорядительные документы организации Международная научно-практическая конференция Техническое регулирование строительной отрасли в современных условиях

Международная научно-практическая конференция Техническое регулирование строительной отрасли в современных условиях Основы стандартизации. Тема 7

Основы стандартизации. Тема 7 The 19th amendment: the equal rights

The 19th amendment: the equal rights