- Имущество кооператива

Содержание

- 2. План 1. Источники формирования имущества кооператива 2. Паевые взносы членов кооператива 3. Распределение прибыли и убыток

- 3. 1. Источники формирования имущества кооператива Имущество – это вещи, т. е. материальные объекты, и имущественные права

- 4. В состав имущества кооператива могут входить движимые и не движимые вещи, деньги, ценные бумаги, также другие

- 5. К собственным средствам Кооператива относятся: 1. паевые взносы; 2. вступительные взносы; 3. членские взносы; 4. дополнительные;

- 6. Заемные средства – это, собственно, и есть та часть имущества кооператива, которая состоит из его долгов

- 7. Кооператив в обязательном порядке формирует резервный фонд, который является неделимым и размер которого должен составлять не

- 8. Размеры паевого фонда кооператива и обязательного пая устанавливаются на организационном собрании членов кооператива и предусматриваются уставом

- 9. Обязательные паи в производственном кооперативе устанавливаются в равных размерах, а в потребительском кооперативе – пропорционально предполагаемому

- 10. Прибыль – это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных

- 11. Прибыль кооператива, определяемая по бухгалтерскому балансу, распределяется следующим образом: в резервный фонд и предусмотренные уставом кооператива

- 13. Скачать презентацию

План

1. Источники формирования имущества кооператива

2. Паевые взносы членов кооператива

3. Распределение прибыли

План

1. Источники формирования имущества кооператива

2. Паевые взносы членов кооператива

3. Распределение прибыли

1. Источники формирования имущества кооператива

Имущество – это вещи, т. е.

1. Источники формирования имущества кооператива

Имущество – это вещи, т. е.

В состав имущества кооператива могут входить движимые и не движимые вещи,

В состав имущества кооператива могут входить движимые и не движимые вещи,

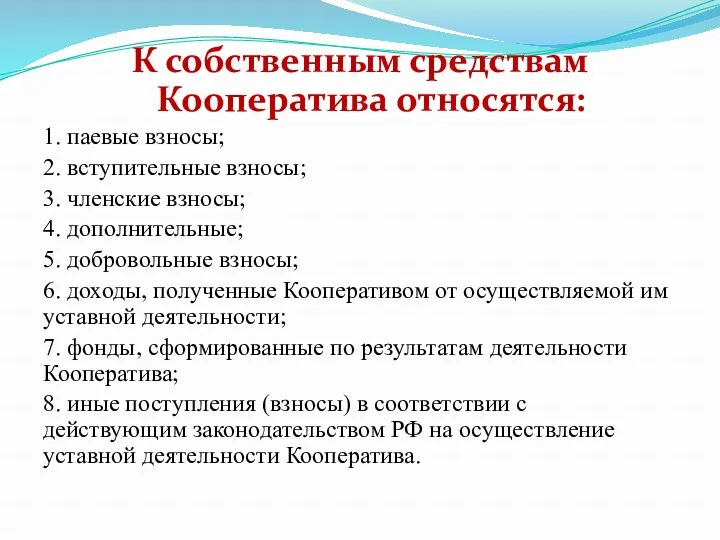

К собственным средствам Кооператива относятся:

1. паевые взносы;

2. вступительные взносы;

3. членские взносы;

4.

К собственным средствам Кооператива относятся:

1. паевые взносы;

2. вступительные взносы;

3. членские взносы;

4.

Заемные средства – это, собственно, и есть та часть имущества кооператива,

Заемные средства – это, собственно, и есть та часть имущества кооператива,

Кооператив в обязательном порядке формирует резервный фонд, который является неделимым

Кооператив в обязательном порядке формирует резервный фонд, который является неделимым

Размеры паевого фонда кооператива и обязательного пая устанавливаются на организационном

Размеры паевого фонда кооператива и обязательного пая устанавливаются на организационном

Обязательные паи в производственном кооперативе устанавливаются в равных размерах, а в

Обязательные паи в производственном кооперативе устанавливаются в равных размерах, а в

Прибыль – это конечный финансовый результат, выявленный за отчетный период на

Прибыль – это конечный финансовый результат, выявленный за отчетный период на

Прибыль кооператива, определяемая по бухгалтерскому балансу, распределяется следующим образом:

в резервный фонд

Прибыль кооператива, определяемая по бухгалтерскому балансу, распределяется следующим образом:

в резервный фонд

Предварительное расследование и его общие условия

Предварительное расследование и его общие условия Митне регулювання в митних союзах Південної Америки

Митне регулювання в митних союзах Південної Америки Семинар по публичной оферте в сети Интернет

Семинар по публичной оферте в сети Интернет Нормы и нормативы, регламентирующие получение ГПЗУ (градостроительный план земельного участка)

Нормы и нормативы, регламентирующие получение ГПЗУ (градостроительный план земельного участка) Информация по вопросам получения гражданами бесплатной юридической помощи

Информация по вопросам получения гражданами бесплатной юридической помощи Подготовка информационных сообщений в соответствии с требованиями российского законодательства

Подготовка информационных сообщений в соответствии с требованиями российского законодательства Серийные убийства

Серийные убийства Федеральный Закон от 02.03.2007 №25-ФЗ (ред. от 27.12.2018)

Федеральный Закон от 02.03.2007 №25-ФЗ (ред. от 27.12.2018) Методы стандартизации (часть 2)

Методы стандартизации (часть 2) Ленинградская область

Ленинградская область Стратегия – 2016, об основных направлениях развития архитектурной профессии в РФ. (Лекция 6)

Стратегия – 2016, об основных направлениях развития архитектурной профессии в РФ. (Лекция 6) Организационно-правовые формы бизнеса в России

Организационно-правовые формы бизнеса в России Всеобщая декларация прав человека

Всеобщая декларация прав человека Гражданство РФ

Гражданство РФ Juridiskie jautājumi- līgumu slēgšana, līgumu veidi

Juridiskie jautājumi- līgumu slēgšana, līgumu veidi Талап қою ісін жүргізу

Талап қою ісін жүргізу Контрактная система в сфере закупок товаров, работ, услуг

Контрактная система в сфере закупок товаров, работ, услуг Лицензионные договоры. Понятие, виды, содержание

Лицензионные договоры. Понятие, виды, содержание Правоохранительные органы. Судебная система

Правоохранительные органы. Судебная система Государство и право как ценности

Государство и право как ценности Регистрация документов

Регистрация документов Расследования несчастных случаев на производстве. Порядок расследования

Расследования несчастных случаев на производстве. Порядок расследования Сальников К.Г._29.11.2021

Сальников К.Г._29.11.2021 Защита прав несовершеннолетних при осуществлении рекламной деятельности

Защита прав несовершеннолетних при осуществлении рекламной деятельности Преступления в сфере компьютерной информации

Преступления в сфере компьютерной информации Конституционные основы функционирования правового положения личности в России. Понятие свободы и её юридический аспект

Конституционные основы функционирования правового положения личности в России. Понятие свободы и её юридический аспект Основы правового регулирования СМИ в России

Основы правового регулирования СМИ в России Ценностные и правовые регулятивы развития новых технологий и направлений науки. Часть 1

Ценностные и правовые регулятивы развития новых технологий и направлений науки. Часть 1