- История оценночной деятельности в РФ

Содержание

- 2. Историю развития деятельности оценщиков в России разделяют на два периода: тот, который был до революции, и

- 3. Сначала оценку недвижимости проводили для налогообложения. Первые такие работы осуществлялись в 17 веке. В начале 19

- 4. В конце 19 века появилось много форм и видов оценки. Возникла необходимость осуществления оценки конкретных механизмов,

- 5. В настоящее время под оценочной деятельностью в Российской Федерации понимается профессиональная деятельность субъектов оценочной деятельности, направленная

- 6. Стоимость является оптимальным инструментом измерения, т.к. она учитывает интересы всех участников экономических операций: собственников и инвесторов,

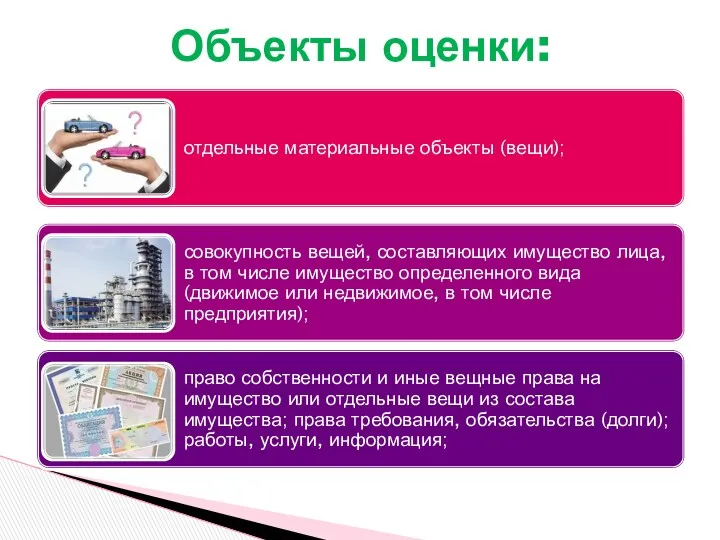

- 7. Объекты оценки:

- 8. Субъекты оценки:

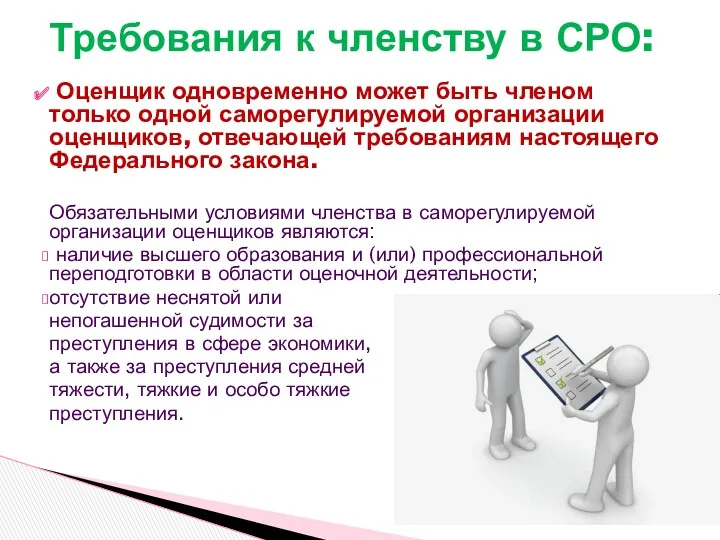

- 9. Оценщик одновременно может быть членом только одной саморегулируемой организации оценщиков, отвечающей требованиям настоящего Федерального закона. Обязательными

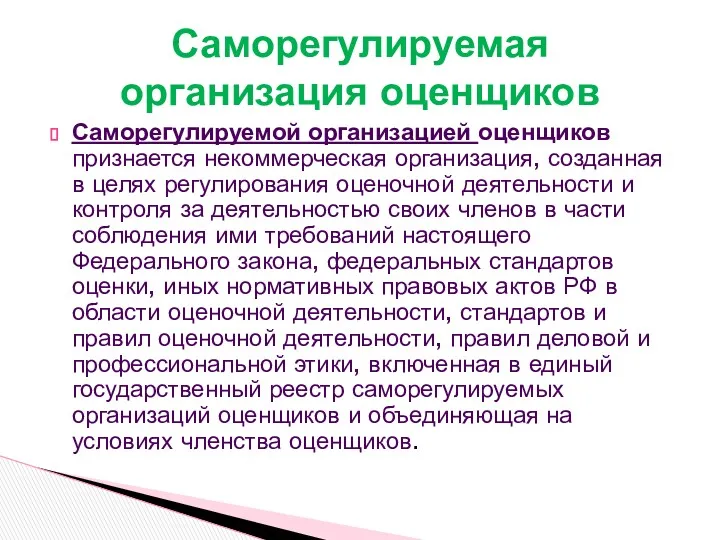

- 10. Саморегулируемой организацией оценщиков признается некоммерческая организация, созданная в целях регулирования оценочной деятельности и контроля за деятельностью

- 11. Регулирование оценочной деятельности - система мер и процедур, направленных на повышение качества услуг оценщиков и соответствия

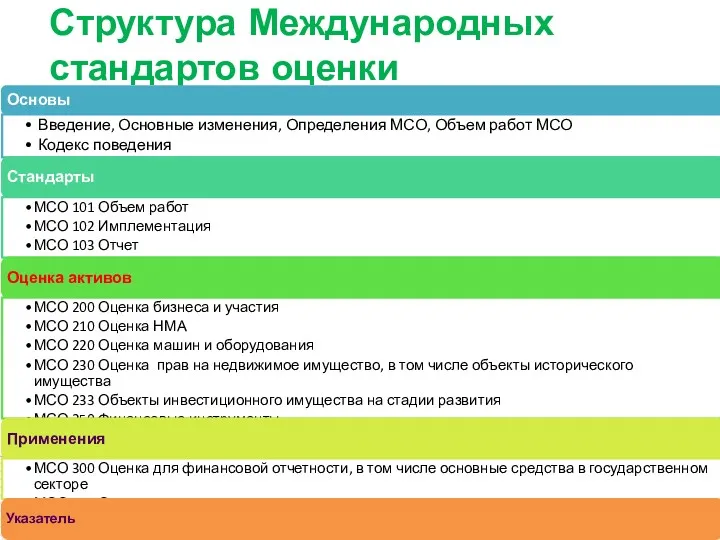

- 13. Структура Международных стандартов оценки

- 14. 1. Бизнес как объект оценки — это права (право собственности или какое-либо другое): на пакет акций

- 15. Бизнес (организация) обладает всеми признаками товара и может быть объектом купли-продажи. Бизнес, как объект оценки

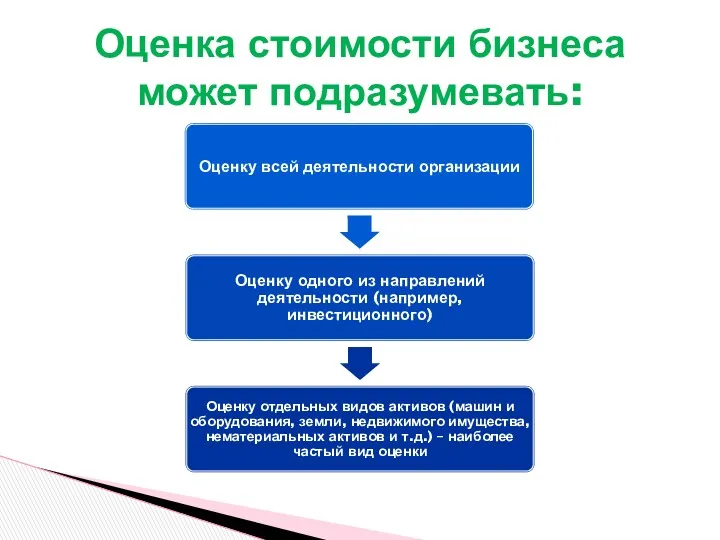

- 16. Оценка стоимости бизнеса может подразумевать:

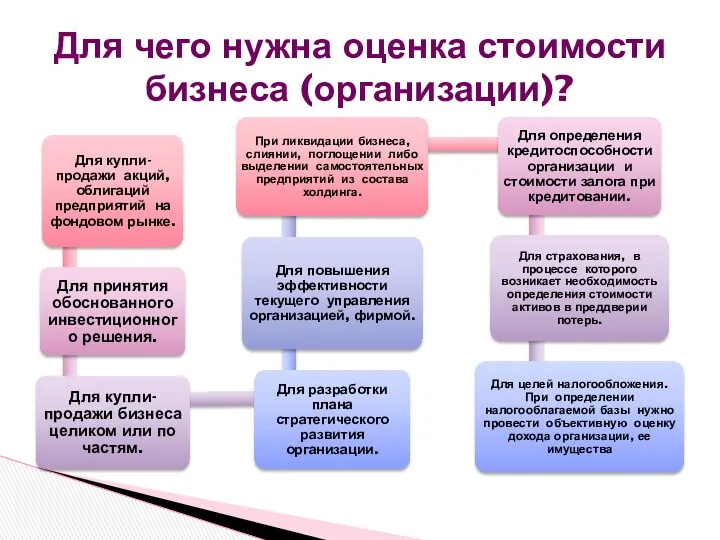

- 17. Для чего нужна оценка стоимости бизнеса (организации)?

- 19. Скачать презентацию

Историю развития деятельности оценщиков в России разделяют на два периода: тот,

Историю развития деятельности оценщиков в России разделяют на два периода: тот,

Сначала оценку недвижимости проводили для налогообложения.

Первые такие работы осуществлялись в 17

Сначала оценку недвижимости проводили для налогообложения.

Первые такие работы осуществлялись в 17

В конце 19 века появилось много форм и видов оценки. Возникла

В конце 19 века появилось много форм и видов оценки. Возникла

В настоящее время под оценочной деятельностью в Российской Федерации понимается профессиональная

В настоящее время под оценочной деятельностью в Российской Федерации понимается профессиональная

Стоимость является оптимальным инструментом измерения, т.к. она учитывает интересы всех участников

Стоимость является оптимальным инструментом измерения, т.к. она учитывает интересы всех участников

Объекты оценки:

Объекты оценки:

Субъекты оценки:

Субъекты оценки:

Оценщик одновременно может быть членом только одной саморегулируемой организации оценщиков,

Оценщик одновременно может быть членом только одной саморегулируемой организации оценщиков,

Саморегулируемой организацией оценщиков признается некоммерческая организация, созданная в целях регулирования оценочной

Саморегулируемой организацией оценщиков признается некоммерческая организация, созданная в целях регулирования оценочной

Регулирование оценочной деятельности - система мер и процедур, направленных на повышение

Регулирование оценочной деятельности - система мер и процедур, направленных на повышение

Структура Международных стандартов оценки

Структура Международных стандартов оценки

1. Бизнес как объект оценки — это права (право собственности или

1. Бизнес как объект оценки — это права (право собственности или

Бизнес (организация) обладает всеми признаками товара и может быть объектом купли-продажи.

Бизнес (организация) обладает всеми признаками товара и может быть объектом купли-продажи.

Оценка стоимости бизнеса может подразумевать:

Оценка стоимости бизнеса может подразумевать:

Для чего нужна оценка стоимости бизнеса (организации)?

Для чего нужна оценка стоимости бизнеса (организации)?

Проект обоснования деятельности по размещению отходов 5 класса опасности в отработанном карьере на участке недр Куньголово-2

Проект обоснования деятельности по размещению отходов 5 класса опасности в отработанном карьере на участке недр Куньголово-2 Проведение запроса предложений в соответствии с законом № 44-ФЗ. Заключение контракта по результатам запроса предложений

Проведение запроса предложений в соответствии с законом № 44-ФЗ. Заключение контракта по результатам запроса предложений Требования к размещению организаций торговли

Требования к размещению организаций торговли Изменения в территориальном устройстве Российской Федерации

Изменения в территориальном устройстве Российской Федерации Административное право

Административное право Лицензирование деятельности по обороту наркотических средств, психотропных веществ, культивированию наркосодержащих растений

Лицензирование деятельности по обороту наркотических средств, психотропных веществ, культивированию наркосодержащих растений Правомерное поведение. Правонарушение

Правомерное поведение. Правонарушение Управление Мэра Москвы

Управление Мэра Москвы Право в системе социальных норм

Право в системе социальных норм Защита чести, достоинства и деловой репутации

Защита чести, достоинства и деловой репутации Детекция лжи, полиграф

Детекция лжи, полиграф Правовое государство и гражданское общество. Тема №24

Правовое государство и гражданское общество. Тема №24 Справочно-правовая система Консультант Плюс

Справочно-правовая система Консультант Плюс Қазақстан Республикасындағы сот жүйесі

Қазақстан Республикасындағы сот жүйесі Права и обязанности супругов

Права и обязанности супругов Права и свободы человека и гражданина по Конституции РФ

Права и свободы человека и гражданина по Конституции РФ Юрисконсульт. Престижність праці

Юрисконсульт. Престижність праці Основные направления государственной политики в области противодействия коррупции

Основные направления государственной политики в области противодействия коррупции Қазақстан Республикасының Мемлекеттік нышандары. ҚР Қарулы Күштерінің нышандары

Қазақстан Республикасының Мемлекеттік нышандары. ҚР Қарулы Күштерінің нышандары Понятие и структура государственного механизма

Понятие и структура государственного механизма Обзор судебной практики стран Европы по вопросам соотношения юридической силы правовых позиций международных судов

Обзор судебной практики стран Европы по вопросам соотношения юридической силы правовых позиций международных судов Заполнение и представление документов персонифицированного учета

Заполнение и представление документов персонифицированного учета Нормативно-правовые документы, регламентирующие деятельность тренера

Нормативно-правовые документы, регламентирующие деятельность тренера Внутриаптечный контроль качества лекарственных средств

Внутриаптечный контроль качества лекарственных средств Государственный реестр саморегулируемых организаций кадастровых инженеров

Государственный реестр саморегулируемых организаций кадастровых инженеров Субъекты гражданского и торгового права

Субъекты гражданского и торгового права Территориальные основы местного самоуправления в РФ

Территориальные основы местного самоуправления в РФ Профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации

Профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации