- История оценочной деятельности в РФ

Содержание

- 2. Понятие оценочной деятельности Оценочная деятельность – профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении

- 3. Субъекты оценочной деятельности Субъекты оценочной деятельности (оценщики) – физические лица, являющиеся членами одной из саморегулируемых организаций

- 4. Оценщики могут быть внутренними и внешними Внутренний оценщик - оценщик, который работает по найму на предприятии,

- 5. Объекты оценочной деятельности отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество

- 6. Цели оценочной деятельности разработка плана развития; повышение эффективности текущего управления; принятие обоснованного инвестиционного решения; реструктуризация бизнеса

- 7. История оценочной деятельности в РФ Мало кто догадывался, что оценочная деятельность в России, это далеко не

- 8. Практику проведения оценочных работ наши специалисты получали у своих западных коллег, перенимали у них основные постулаты

- 9. В зависимости от местности, существовали различные методы получения дохода от использования земли. К таким методам можно

- 11. Скачать презентацию

Понятие оценочной деятельности

Оценочная деятельность – профессиональная деятельность субъектов оценочной деятельности, направленная

Понятие оценочной деятельности

Оценочная деятельность – профессиональная деятельность субъектов оценочной деятельности, направленная

Субъекты оценочной деятельности

Субъекты оценочной деятельности (оценщики) – физические лица, являющиеся членами

Субъекты оценочной деятельности

Субъекты оценочной деятельности (оценщики) – физические лица, являющиеся членами

Оценщики могут быть внутренними и внешними

Внутренний оценщик - оценщик, который работает

Оценщики могут быть внутренними и внешними

Внутренний оценщик - оценщик, который работает

Объекты оценочной деятельности

отдельные материальные объекты (вещи);

совокупность вещей, составляющих имущество лица, в

Объекты оценочной деятельности

отдельные материальные объекты (вещи);

совокупность вещей, составляющих имущество лица, в

Цели оценочной деятельности

разработка плана развития;

повышение эффективности текущего управления;

принятие обоснованного инвестиционного решения;

реструктуризация

Цели оценочной деятельности

разработка плана развития;

повышение эффективности текущего управления;

принятие обоснованного инвестиционного решения;

реструктуризация

История оценочной деятельности в РФ

Мало кто догадывался, что оценочная деятельность в

История оценочной деятельности в РФ

Мало кто догадывался, что оценочная деятельность в

Практику проведения оценочных работ наши специалисты получали у своих западных коллег,

Практику проведения оценочных работ наши специалисты получали у своих западных коллег,

В зависимости от местности, существовали различные методы получения дохода от использования

В зависимости от местности, существовали различные методы получения дохода от использования

Общие положения о несостоятельности (банкротстве). Законодательство о несостоятельности (банкротстве). Тема 1

Общие положения о несостоятельности (банкротстве). Законодательство о несостоятельности (банкротстве). Тема 1 Правовое, социальное, светское государство

Правовое, социальное, светское государство Структура правової системи

Структура правової системи Семейное право. Римское право

Семейное право. Римское право Біоетика та права людини у міжнародно-правовому аспекті

Біоетика та права людини у міжнародно-правовому аспекті Мероприятия по внедрению профессиональных стандартов

Мероприятия по внедрению профессиональных стандартов Женская преступность

Женская преступность Правовое регулирование оплаты труда. Трудовой распорядок. Трудовая дисциплина

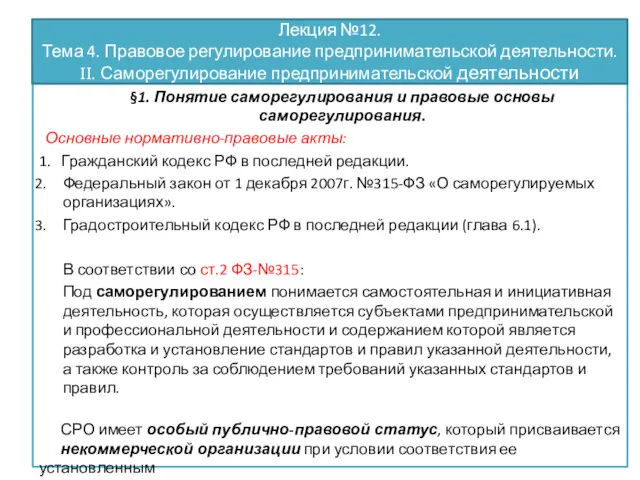

Правовое регулирование оплаты труда. Трудовой распорядок. Трудовая дисциплина Саморегулирование предпринимательской деятельности

Саморегулирование предпринимательской деятельности Disability Rights and Law

Disability Rights and Law Документи, що супроводжують транспортні засоби. Види підробок. Методи та способи їх дослідження

Документи, що супроводжують транспортні засоби. Види підробок. Методи та способи їх дослідження Защита прав авторов и правообладателей

Защита прав авторов и правообладателей Конституция Российской Федерации

Конституция Российской Федерации Понятие о многоконтурных земельных участках

Понятие о многоконтурных земельных участках Технический регламент таможенного союза о безопасности молока и молочной продукции

Технический регламент таможенного союза о безопасности молока и молочной продукции Правовідносини. Поняття і види правовідносин

Правовідносини. Поняття і види правовідносин Сімейно-правові відносини

Сімейно-правові відносини Проект по теме Подростковый вандализм совместная работа с детьми

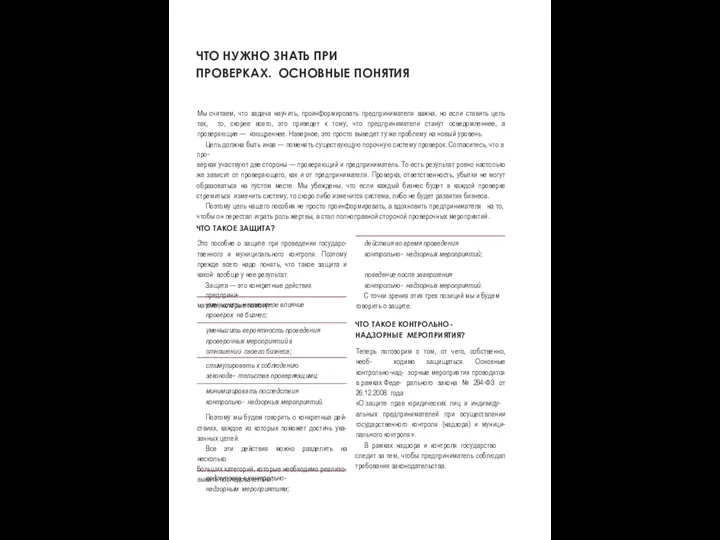

Проект по теме Подростковый вандализм совместная работа с детьми Пособие о защите прав предпринимателя при проведении государственного и муниципального контроля

Пособие о защите прав предпринимателя при проведении государственного и муниципального контроля Семейное право

Семейное право Правовая система Республики Беларусь

Правовая система Республики Беларусь Логистические работы и операции на транспорте

Логистические работы и операции на транспорте Подготовка и принятие нормативных правовых актов

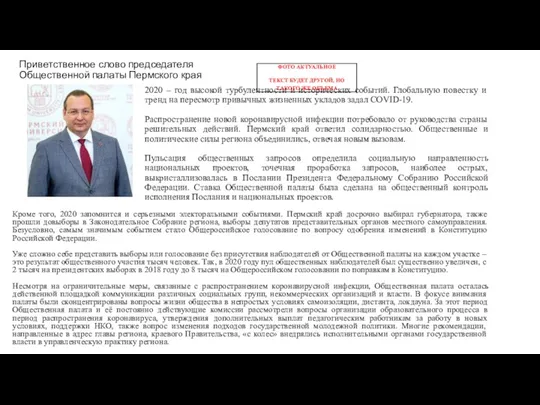

Подготовка и принятие нормативных правовых актов Приветственное слово председателя Общественной палаты Пермского края

Приветственное слово председателя Общественной палаты Пермского края Сущность государства. Теория государства и права

Сущность государства. Теория государства и права Нотариустың кәсіби этикасы

Нотариустың кәсіби этикасы Интеллектуальная собственность. Общие положения

Интеллектуальная собственность. Общие положения Бала құқықтары

Бала құқықтары