- Льготы для ветеранов. Способы и последовательность защиты прав

Содержание

- 2. Вопросы семинара: 3. Последовательность действий при защите прав 2. Льготы для ветеранов, предусмотренные законодательством РФ льготы

- 3. О деятельности Правового центра «Точка опоры» по защите прав ветеранов

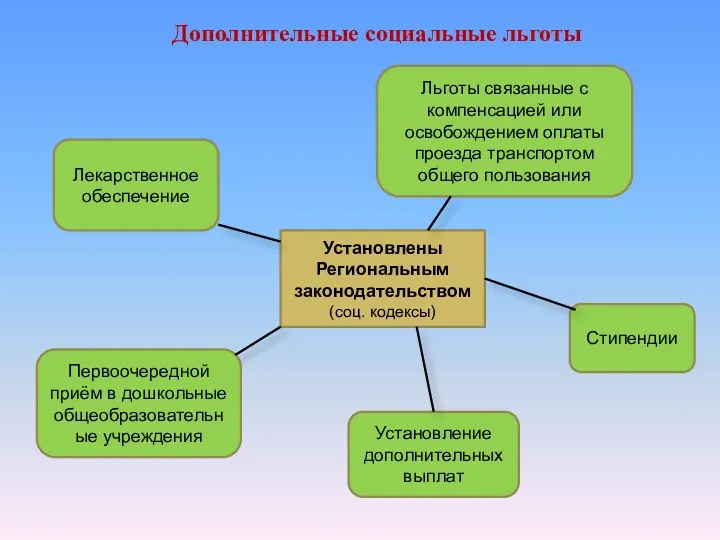

- 15. Установлены Федеральным законодательством (ФЗ «О ветеранах) Установлены Региональным законодательством (соц. кодексы) 2. Льготы для ветеранов, предусмотренные

- 16. Обеспечение жильём Компенсация расходов на оплату жилых помещений и коммунальных услуг Установлены Федеральным законодательством (ФЗ «О

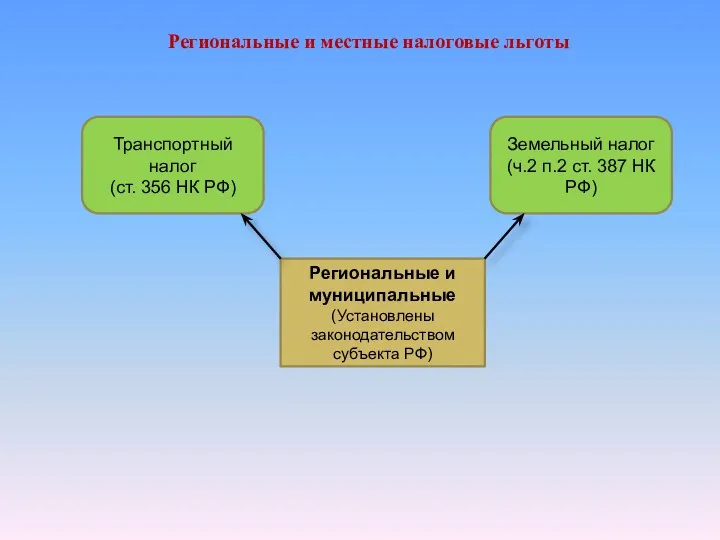

- 17. Льготы связанные с компенсацией или освобождением оплаты проезда транспортом общего пользования Установлены Региональным законодательством (соц. кодексы)

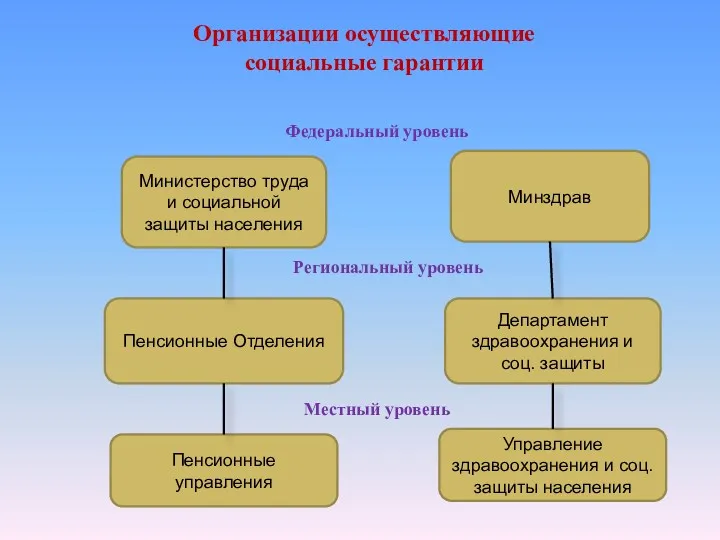

- 18. Министерство труда и социальной защиты населения Минздрав Пенсионные Отделения Департамент здравоохранения и соц. защиты Федеральный уровень

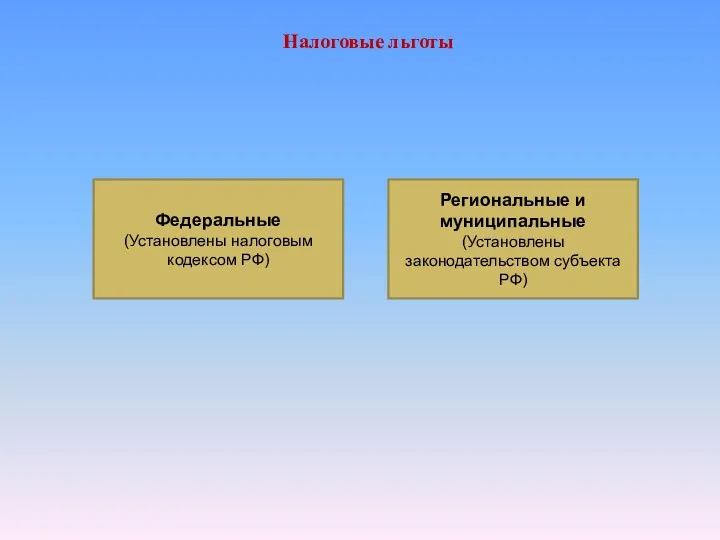

- 19. Налоговые льготы Федеральные (Установлены налоговым кодексом РФ) Региональные и муниципальные (Установлены законодательством субъекта РФ)

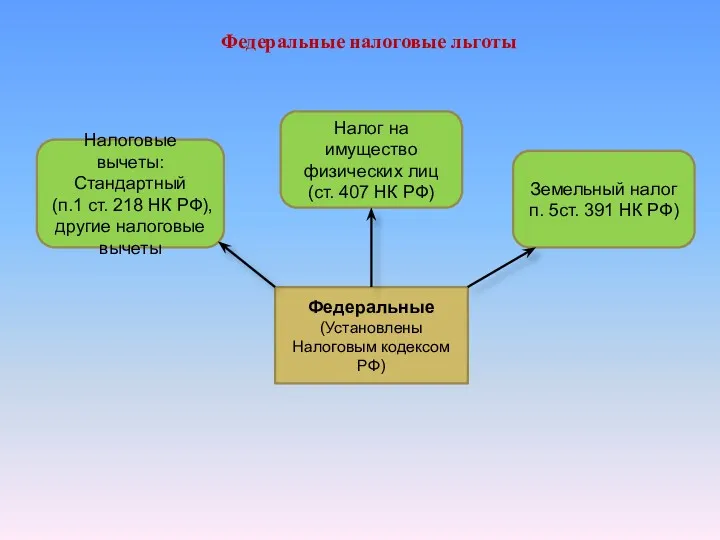

- 20. Федеральные (Установлены Налоговым кодексом РФ) Налоговые вычеты: Стандартный (п.1 ст. 218 НК РФ), другие налоговые вычеты

- 21. Региональные и муниципальные (Установлены законодательством субъекта РФ) Региональные и местные налоговые льготы Земельный налог (ч.2 п.2

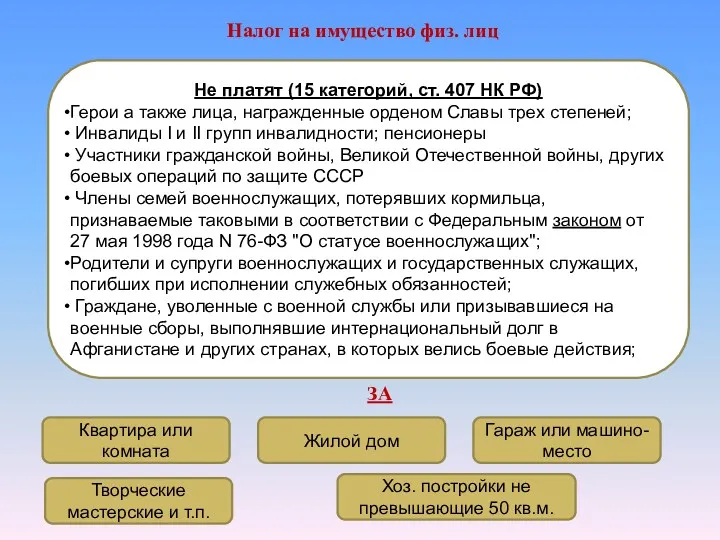

- 22. Налог на имущество физ. лиц Не платят (15 категорий, ст. 407 НК РФ) Герои а также

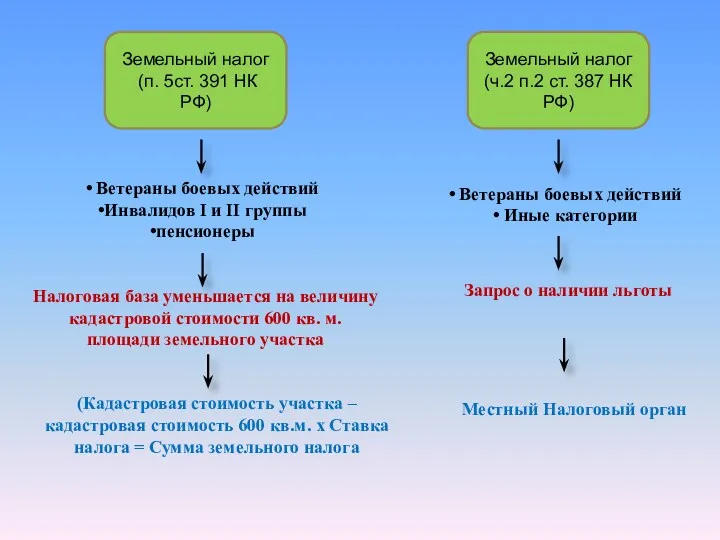

- 23. Земельный налог (п. 5ст. 391 НК РФ) Земельный налог (ч.2 п.2 ст. 387 НК РФ) Ветераны

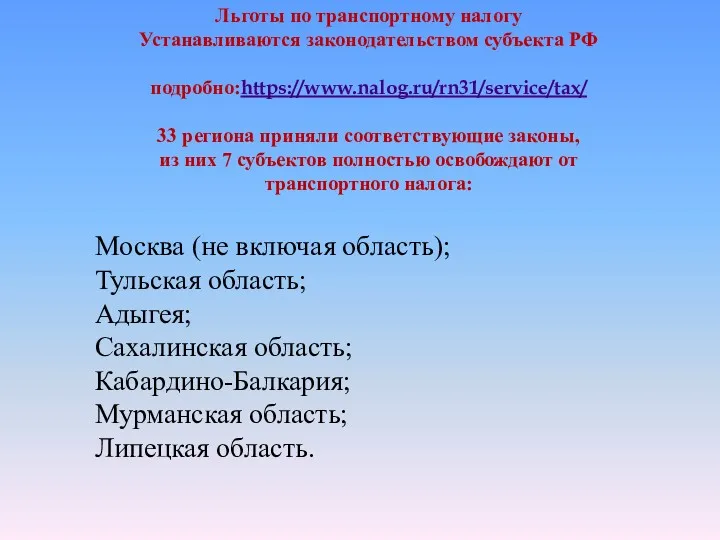

- 24. Льготы по транспортному налогу Устанавливаются законодательством субъекта РФ подробно:https://www.nalog.ru/rn31/service/tax/ 33 региона приняли соответствующие законы, из них

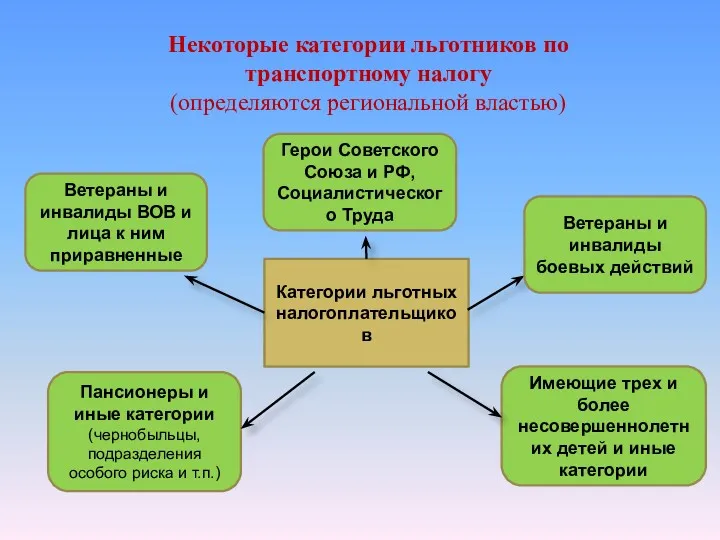

- 25. Категории льготных налогоплательщиков Некоторые категории льготников по транспортному налогу (определяются региональной властью) Герои Советского Союза и

- 26. Общие условия предоставления Льготы по транспортному налогу Освобождение от транспортного налога определяется мощностью автомобиля, л/с Предусмотрена

- 27. Лично обратится в ИФНС по месту жительства Направить заявление через личный кабинет налогоплательщика Подать заявление через

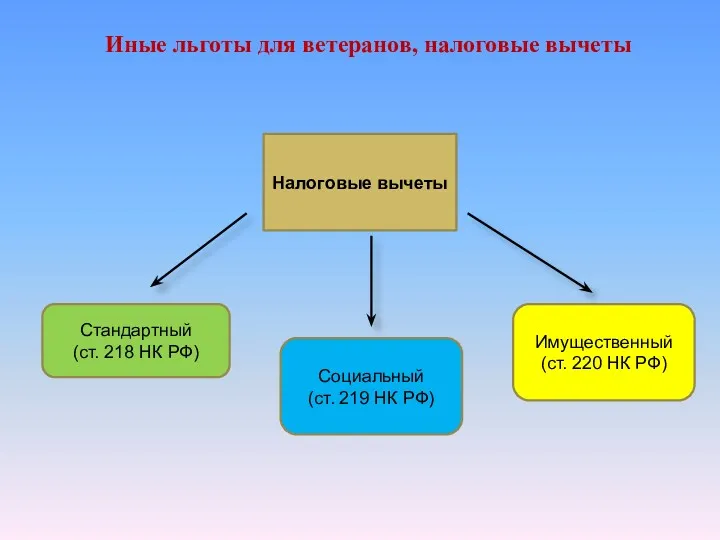

- 28. Налоговые вычеты Стандартный (ст. 218 НК РФ) Социальный (ст. 219 НК РФ) Иные льготы для ветеранов,

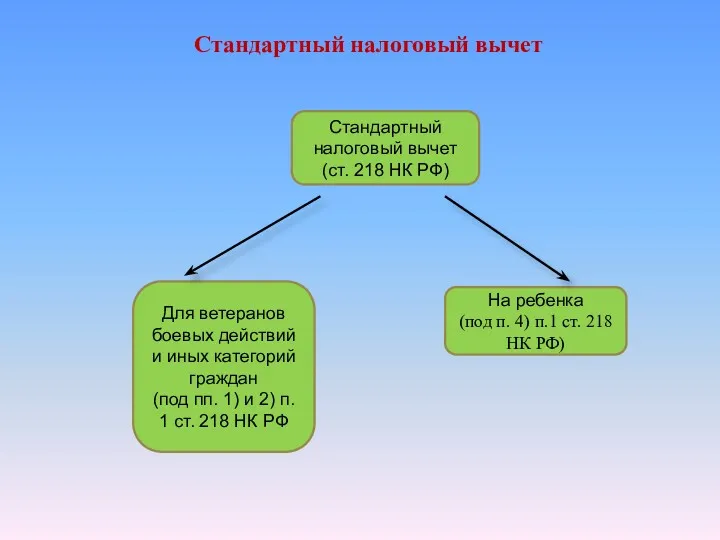

- 29. Стандартный налоговый вычет (ст. 218 НК РФ) Для ветеранов боевых действий и иных категорий граждан (под

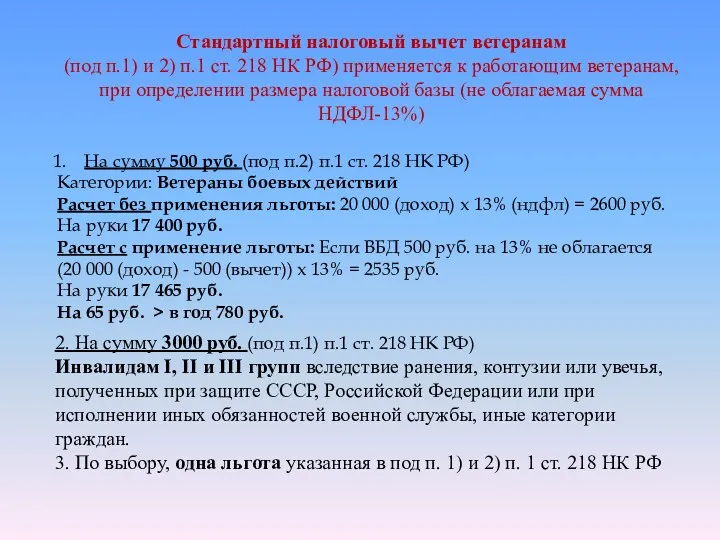

- 30. На сумму 500 руб. (под п.2) п.1 ст. 218 НК РФ) Категории: Ветераны боевых действий Расчет

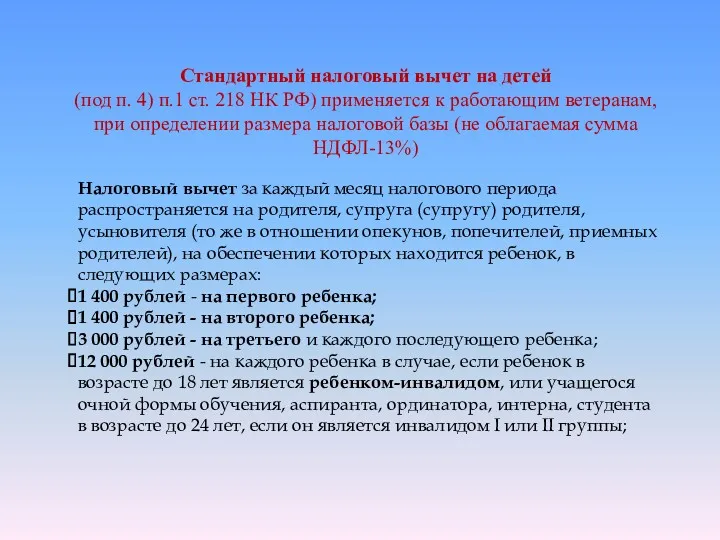

- 31. Категории получателей Стандартный налоговый вычет на детей (категории получателей) родители усыновители Опекуны, приемные родители

- 32. Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя (то же

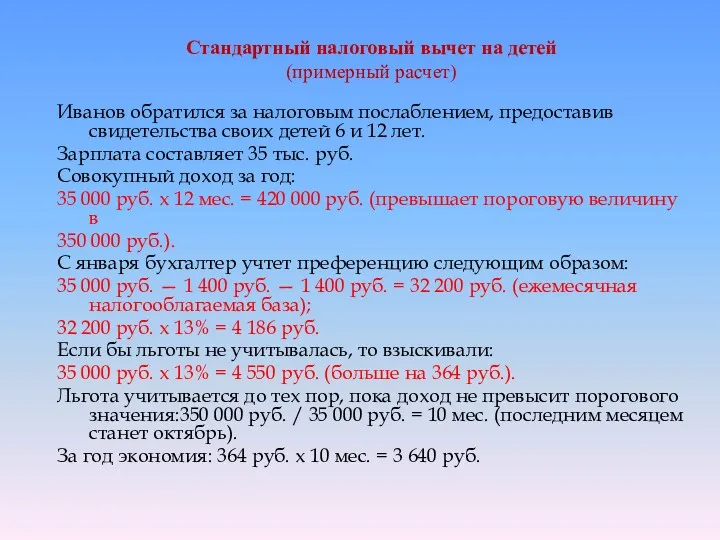

- 33. Иванов обратился за налоговым послаблением, предоставив свидетельства своих детей 6 и 12 лет. Зарплата составляет 35

- 34. Условия предоставления Осуществление трудовой деятельности Несовершеннолетие детей (обучение по очной форме до 24 лет) Нахождение детей

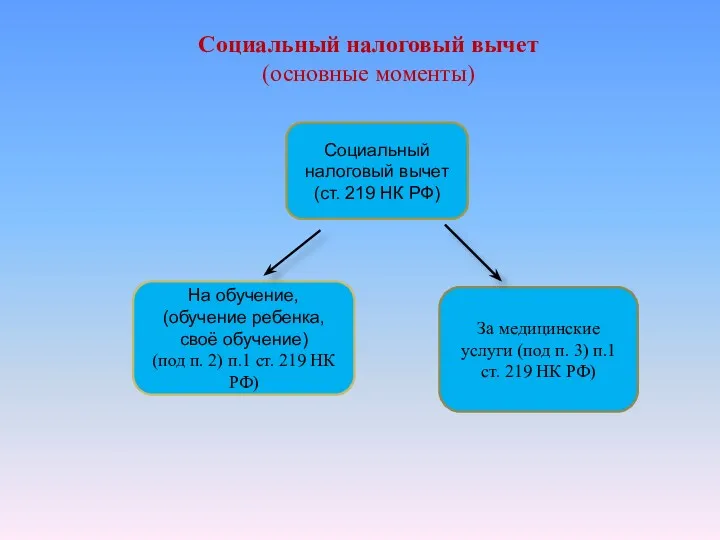

- 35. Социальный налоговый вычет (ст. 219 НК РФ) На обучение, (обучение ребенка, своё обучение) (под п. 2)

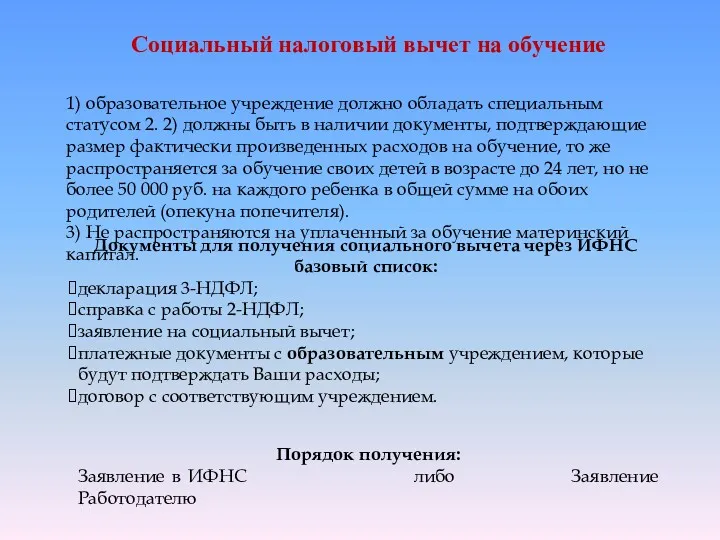

- 36. 1) образовательное учреждение должно обладать специальным статусом 2. 2) должны быть в наличии документы, подтверждающие размер

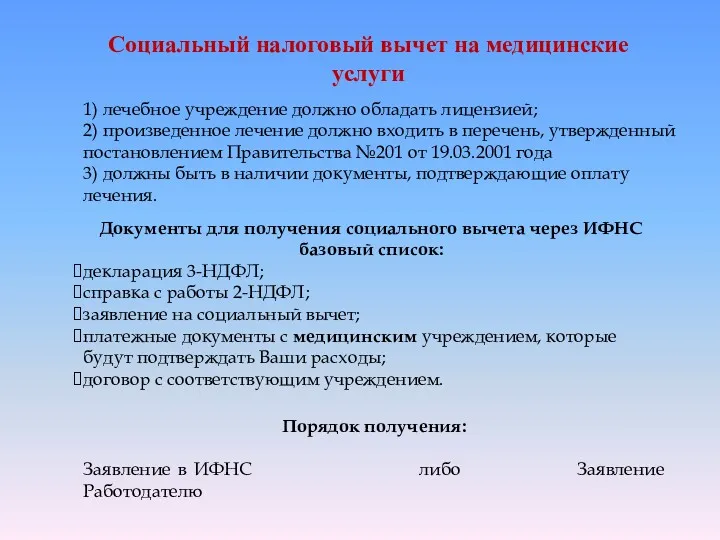

- 37. Социальный налоговый вычет на медицинские услуги 1) лечебное учреждение должно обладать лицензией; 2) произведенное лечение должно

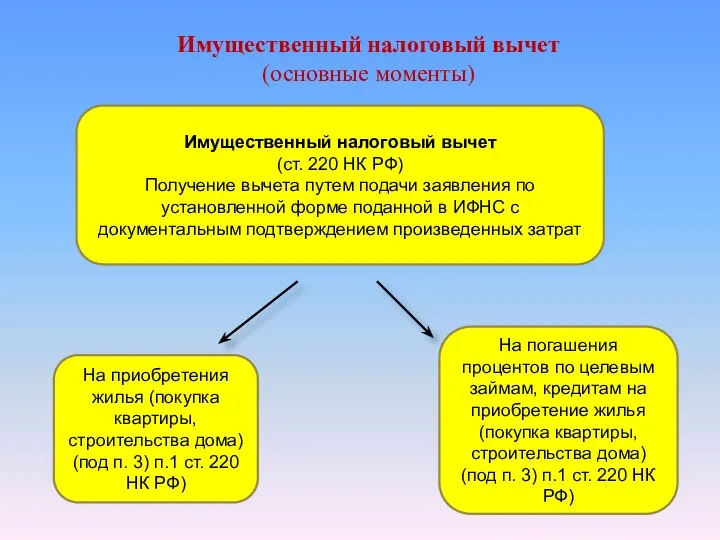

- 38. Имущественный налоговый вычет (ст. 220 НК РФ) Получение вычета путем подачи заявления по установленной форме поданной

- 39. 3. Последовательность действий при защите прав Обстоятельства Норма закона, права Применение нормы закона, права исходя из

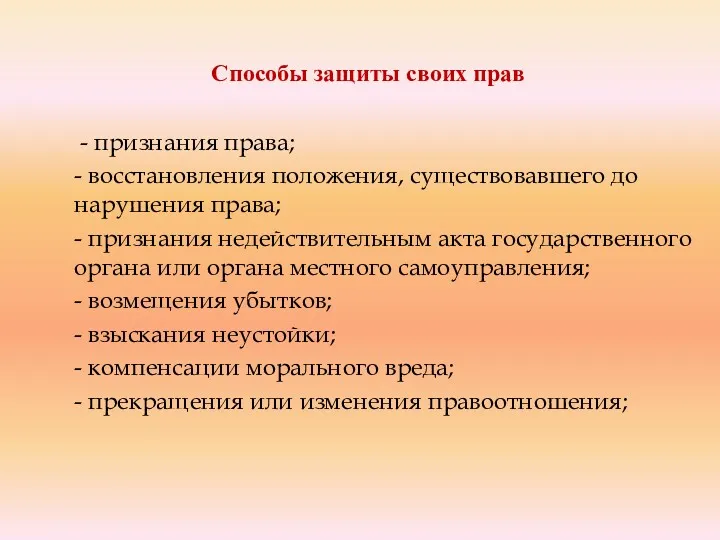

- 40. - признания права; - восстановления положения, существовавшего до нарушения права; - признания недействительным акта государственного органа

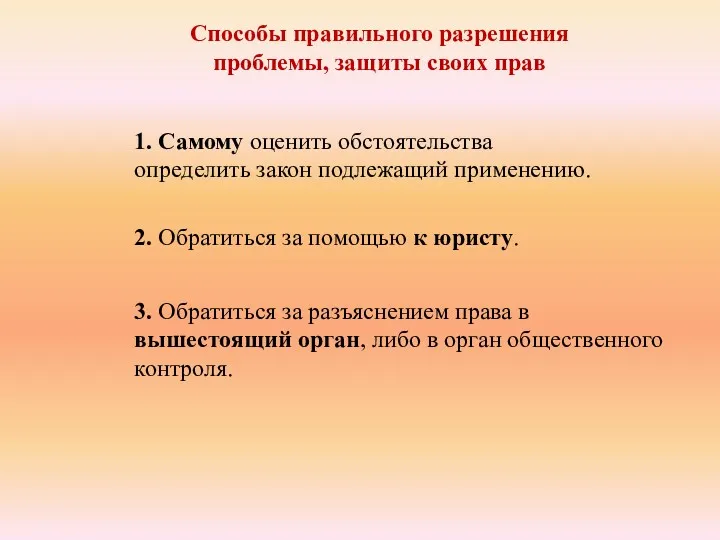

- 41. Способы правильного разрешения проблемы, защиты своих прав 1. Самому оценить обстоятельства определить закон подлежащий применению. 2.

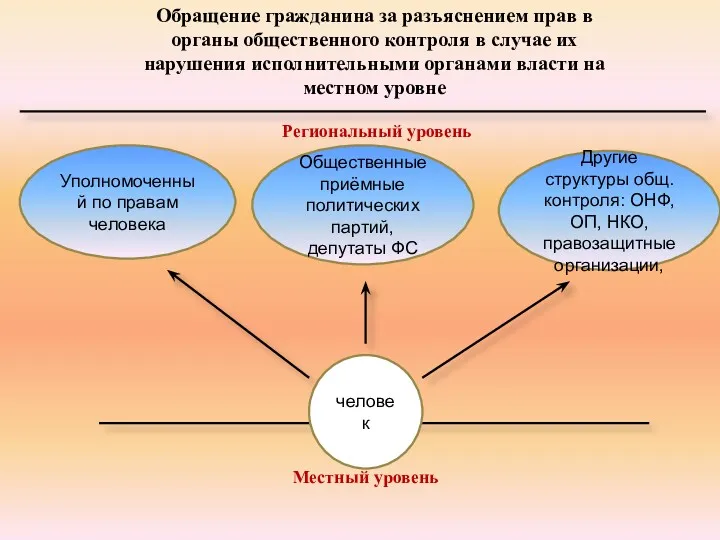

- 42. Обращение гражданина за разъяснением прав в органы общественного контроля в случае их нарушения исполнительными органами власти

- 43. Комплексное обращение гражданина за защитой прав в случае их нарушения исполнительными органами власти на местном уровне

- 45. Скачать презентацию

Вопросы семинара:

3. Последовательность действий при защите прав

2. Льготы для ветеранов, предусмотренные законодательством РФ

Вопросы семинара:

3. Последовательность действий при защите прав

2. Льготы для ветеранов, предусмотренные законодательством РФ

О деятельности Правового центра «Точка опоры» по защите прав ветеранов

О деятельности Правового центра «Точка опоры» по защите прав ветеранов

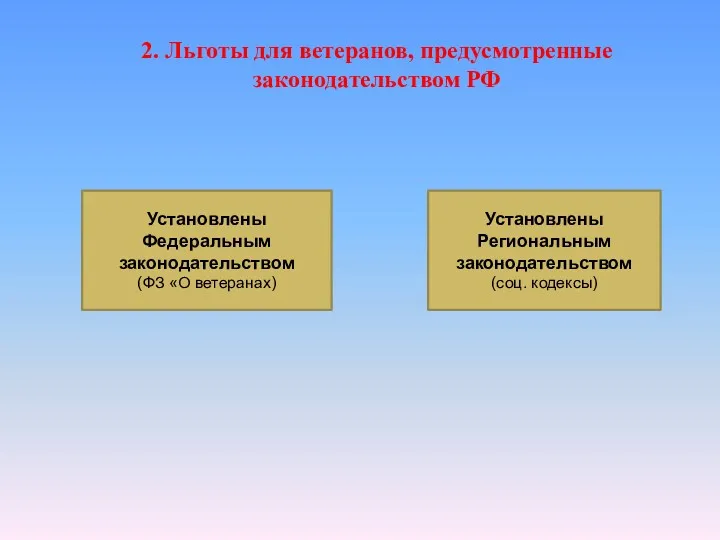

Установлены Федеральным законодательством

(ФЗ «О ветеранах)

Установлены Региональным законодательством

(соц. кодексы)

2. Льготы для ветеранов, предусмотренные законодательством

Установлены Федеральным законодательством

(ФЗ «О ветеранах)

Установлены Региональным законодательством

(соц. кодексы)

2. Льготы для ветеранов, предусмотренные законодательством

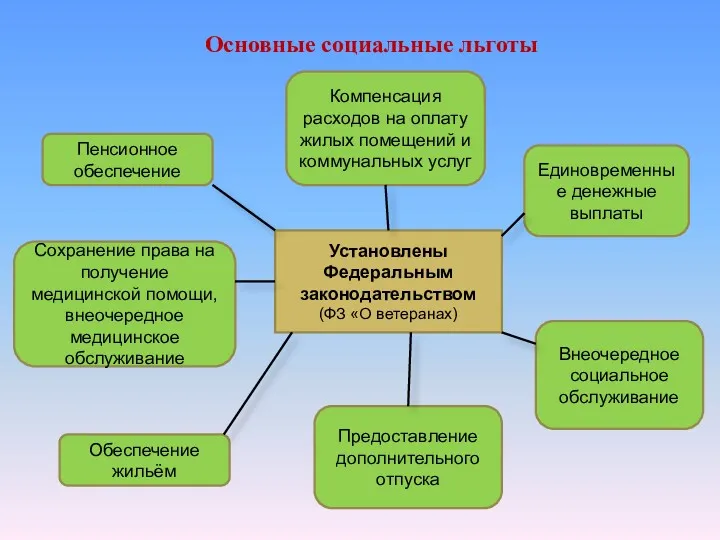

Обеспечение жильём

Компенсация

расходов на оплату жилых помещений и коммунальных услуг

Установлены Федеральным законодательством

(ФЗ «О ветеранах)

Пенсионное

Обеспечение жильём

Компенсация

расходов на оплату жилых помещений и коммунальных услуг

Установлены Федеральным законодательством

(ФЗ «О ветеранах)

Пенсионное

Льготы связанные с компенсацией или освобождением оплаты проезда транспортом общего пользования

Установлены Региональным законодательством

(соц.

Льготы связанные с компенсацией или освобождением оплаты проезда транспортом общего пользования

Установлены Региональным законодательством

(соц.

Министерство труда и социальной защиты населения

Минздрав

Пенсионные Отделения

Департамент здравоохранения и соц. защиты

Федеральный уровень

Пенсионные управления

Управление

Министерство труда и социальной защиты населения

Минздрав

Пенсионные Отделения

Департамент здравоохранения и соц. защиты

Федеральный уровень

Пенсионные управления

Управление

Налоговые льготы

Федеральные

(Установлены налоговым кодексом РФ)

Региональные и муниципальные

(Установлены законодательством субъекта РФ)

Налоговые льготы

Федеральные

(Установлены налоговым кодексом РФ)

Региональные и муниципальные

(Установлены законодательством субъекта РФ)

Федеральные

(Установлены Налоговым кодексом РФ)

Налоговые вычеты:

Стандартный

(п.1 ст. 218 НК РФ),

другие налоговые

Федеральные

(Установлены Налоговым кодексом РФ)

Налоговые вычеты:

Стандартный

(п.1 ст. 218 НК РФ),

другие налоговые

Региональные и муниципальные

(Установлены законодательством субъекта РФ)

Региональные и местные налоговые льготы

Земельный налог

(ч.2 п.2 ст.

Региональные и муниципальные

(Установлены законодательством субъекта РФ)

Региональные и местные налоговые льготы

Земельный налог

(ч.2 п.2 ст.

Налог на имущество физ. лиц

Не платят (15 категорий, ст. 407 НК РФ)

Герои а

Налог на имущество физ. лиц

Не платят (15 категорий, ст. 407 НК РФ)

Герои а

Земельный налог

(п. 5ст. 391 НК РФ)

Земельный налог

(ч.2 п.2 ст. 387 НК РФ)

Земельный налог

(п. 5ст. 391 НК РФ)

Земельный налог

(ч.2 п.2 ст. 387 НК РФ)

Льготы по транспортному налогу

Устанавливаются законодательством субъекта РФ

подробно:https://www.nalog.ru/rn31/service/tax/

33 региона приняли соответствующие законы,

из них

Льготы по транспортному налогу

Устанавливаются законодательством субъекта РФ

подробно:https://www.nalog.ru/rn31/service/tax/

33 региона приняли соответствующие законы,

из них

Категории льготных налогоплательщиков

Некоторые категории льготников по транспортному налогу

(определяются региональной властью)

Герои Советского Союза и

Категории льготных налогоплательщиков

Некоторые категории льготников по транспортному налогу

(определяются региональной властью)

Герои Советского Союза и

Общие условия предоставления

Льготы по транспортному налогу

Освобождение от транспортного налога определяется мощностью автомобиля, л/с

Предусмотрена

Общие условия предоставления

Льготы по транспортному налогу

Освобождение от транспортного налога определяется мощностью автомобиля, л/с

Предусмотрена

Лично обратится в ИФНС по месту жительства

Направить заявление через личный кабинет налогоплательщика

Подать заявление

Лично обратится в ИФНС по месту жительства

Направить заявление через личный кабинет налогоплательщика

Подать заявление

Налоговые вычеты

Стандартный

(ст. 218 НК РФ)

Социальный

(ст. 219 НК РФ)

Иные льготы для ветеранов,

Налоговые вычеты

Стандартный

(ст. 218 НК РФ)

Социальный

(ст. 219 НК РФ)

Иные льготы для ветеранов,

Стандартный налоговый вычет

(ст. 218 НК РФ)

Для ветеранов боевых действий и иных категорий

Стандартный налоговый вычет

(ст. 218 НК РФ)

Для ветеранов боевых действий и иных категорий

На сумму 500 руб. (под п.2) п.1 ст. 218 НК РФ)

Категории: Ветераны боевых

На сумму 500 руб. (под п.2) п.1 ст. 218 НК РФ)

Категории: Ветераны боевых

Категории получателей

Стандартный налоговый вычет на детей

(категории получателей)

родители

усыновители

Опекуны, приемные родители

Категории получателей

Стандартный налоговый вычет на детей

(категории получателей)

родители

усыновители

Опекуны, приемные родители

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя,

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя,

Иванов обратился за налоговым послаблением, предоставив свидетельства своих детей 6 и 12 лет.

Иванов обратился за налоговым послаблением, предоставив свидетельства своих детей 6 и 12 лет.

Условия предоставления

Осуществление трудовой деятельности

Несовершеннолетие детей (обучение по очной форме до 24 лет)

Нахождение детей

Условия предоставления

Осуществление трудовой деятельности

Несовершеннолетие детей (обучение по очной форме до 24 лет)

Нахождение детей

Социальный налоговый вычет

(ст. 219 НК РФ)

На обучение, (обучение ребенка, своё обучение)

(под п.

Социальный налоговый вычет

(ст. 219 НК РФ)

На обучение, (обучение ребенка, своё обучение)

(под п.

1) образовательное учреждение должно обладать специальным статусом 2. 2) должны быть в наличии

1) образовательное учреждение должно обладать специальным статусом 2. 2) должны быть в наличии

Социальный налоговый вычет на медицинские услуги

1) лечебное учреждение должно обладать лицензией;

2) произведенное лечение

Социальный налоговый вычет на медицинские услуги

1) лечебное учреждение должно обладать лицензией;

2) произведенное лечение

Имущественный налоговый вычет

(ст. 220 НК РФ)

Получение вычета путем подачи заявления по установленной

Имущественный налоговый вычет

(ст. 220 НК РФ)

Получение вычета путем подачи заявления по установленной

3. Последовательность действий при защите прав

Обстоятельства

Норма закона, права

Применение нормы закона, права исходя из

3. Последовательность действий при защите прав

Обстоятельства

Норма закона, права

Применение нормы закона, права исходя из

- признания права;

- восстановления положения, существовавшего до нарушения права;

- признания недействительным

- признания права;

- восстановления положения, существовавшего до нарушения права;

- признания недействительным

Способы правильного разрешения проблемы, защиты своих прав

1. Самому оценить обстоятельства определить закон подлежащий

Способы правильного разрешения проблемы, защиты своих прав

1. Самому оценить обстоятельства определить закон подлежащий

Обращение гражданина за разъяснением прав в органы общественного контроля в случае их нарушения

Обращение гражданина за разъяснением прав в органы общественного контроля в случае их нарушения

Комплексное обращение гражданина за защитой прав в случае их нарушения исполнительными органами власти

Комплексное обращение гражданина за защитой прав в случае их нарушения исполнительными органами власти

Тәртіпке бағынған ел құл болмайды. Тәртіпсіздік неден басталады? Құқықбұзушылық, қылмыс жақсылыққа апармайды

Тәртіпке бағынған ел құл болмайды. Тәртіпсіздік неден басталады? Құқықбұзушылық, қылмыс жақсылыққа апармайды Назначение и производство судебной экспертизы

Назначение и производство судебной экспертизы Регистрация ИП

Регистрация ИП Основы налогообложения

Основы налогообложения Реалізація положень міжнародної конвенції в практичній діяльності української митниці

Реалізація положень міжнародної конвенції в практичній діяльності української митниці Описание профессии: телохранитель

Описание профессии: телохранитель Единый государственный реестр недвижимости (ЕГРН)

Единый государственный реестр недвижимости (ЕГРН) Порядок расчета и заполнения справки по тормозам ВУ-45

Порядок расчета и заполнения справки по тормозам ВУ-45 Структура правової системи

Структура правової системи Государственное и муниципальное управление во Франции

Государственное и муниципальное управление во Франции Методы стандартизации

Методы стандартизации Национальная стандартизация

Национальная стандартизация Патентная деятельность

Патентная деятельность Органи виконавчої влади

Органи виконавчої влади Законность и правопорядок. Механизм правового регулирования

Законность и правопорядок. Механизм правового регулирования Литература по курсу Конституционное право зарубежных стран

Литература по курсу Конституционное право зарубежных стран Правовая система Израиля

Правовая система Израиля Які особливості організації державної влади і місцевого самоврядування в Україні

Які особливості організації державної влади і місцевого самоврядування в Україні Общие правила системы сертификации продукции третьей стороной, установленные в Руководстве ISO/IEC 28

Общие правила системы сертификации продукции третьей стороной, установленные в Руководстве ISO/IEC 28 Міжнародне співробітництво в галузі стандартизації

Міжнародне співробітництво в галузі стандартизації Типы избирательных систем

Типы избирательных систем Государственный пожарный надзор

Государственный пожарный надзор Особенности возникновения государств у различных народов

Особенности возникновения государств у различных народов Инженерно-гидрометеорологические изыскания. (Лекция 7)

Инженерно-гидрометеорологические изыскания. (Лекция 7) Исполнительная власть в системе разделения властей

Исполнительная власть в системе разделения властей Применение профессиональных стандартов в образовательных организациях

Применение профессиональных стандартов в образовательных организациях Договор возмездного оказания услуг

Договор возмездного оказания услуг Заключение эксперта

Заключение эксперта