- Основы налогообложения

Содержание

- 2. Основы налогообложения

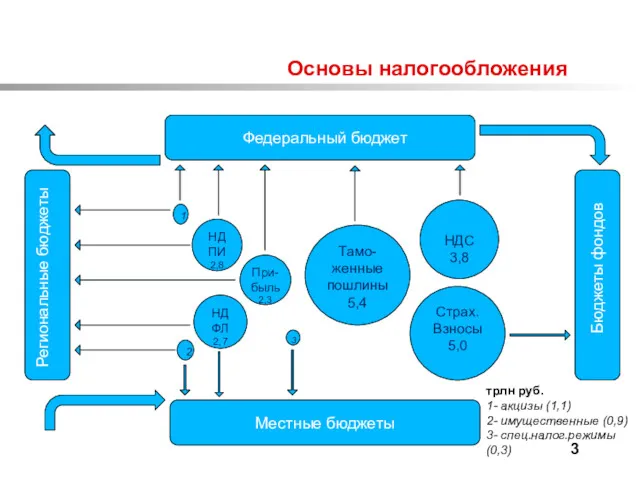

- 3. Основы налогообложения Региональные бюджеты Федеральный бюджет Бюджеты фондов Местные бюджеты При-быль 2,3 НДС 3,8 Тамо-женные пошлины

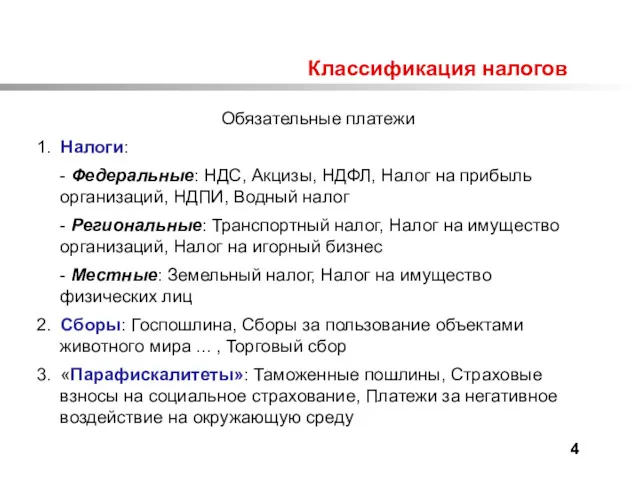

- 4. Классификация налогов Обязательные платежи 1. Налоги: - Федеральные: НДС, Акцизы, НДФЛ, Налог на прибыль организаций, НДПИ,

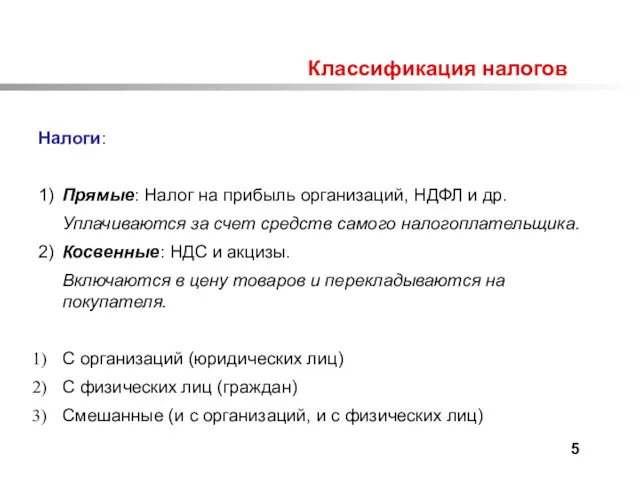

- 5. Классификация налогов Налоги: 1) Прямые: Налог на прибыль организаций, НДФЛ и др. Уплачиваются за счет средств

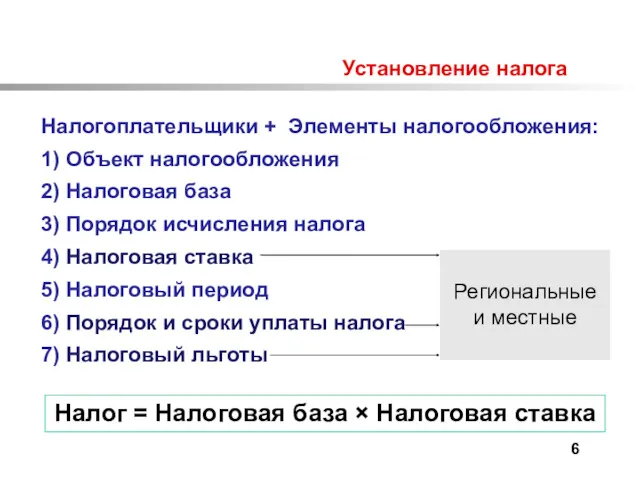

- 6. Установление налога Налогоплательщики + Элементы налогообложения: 1) Объект налогообложения 2) Налоговая база 3) Порядок исчисления налога

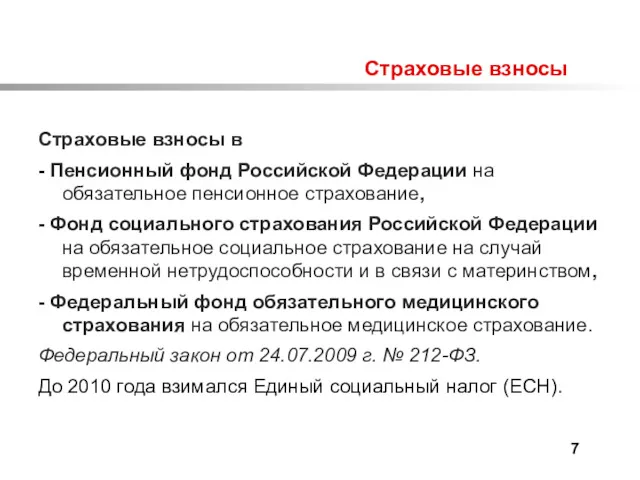

- 7. Страховые взносы Страховые взносы в - Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, - Фонд

- 8. Страховые взносы

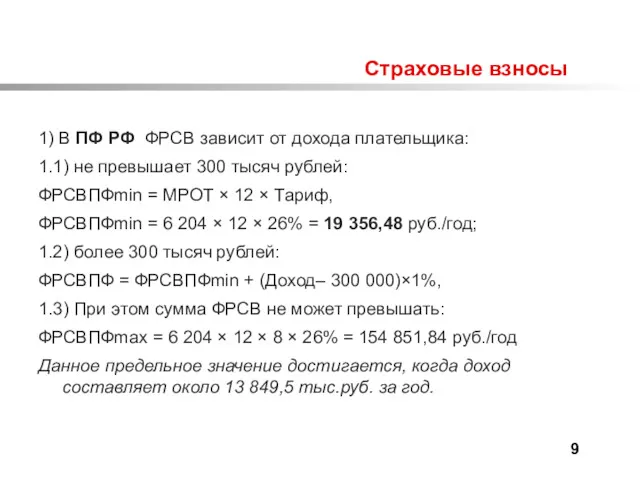

- 9. Страховые взносы 1) В ПФ РФ ФРСВ зависит от дохода плательщика: 1.1) не превышает 300 тысяч

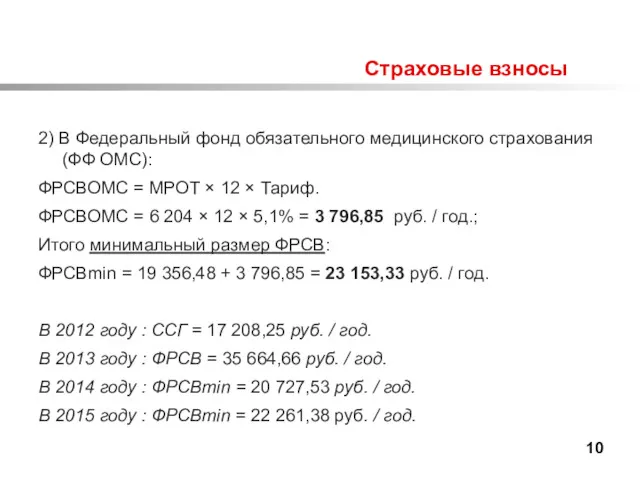

- 10. Страховые взносы 2) В Федеральный фонд обязательного медицинского страхования (ФФ ОМС): ФРСВОМС = МРОТ × 12

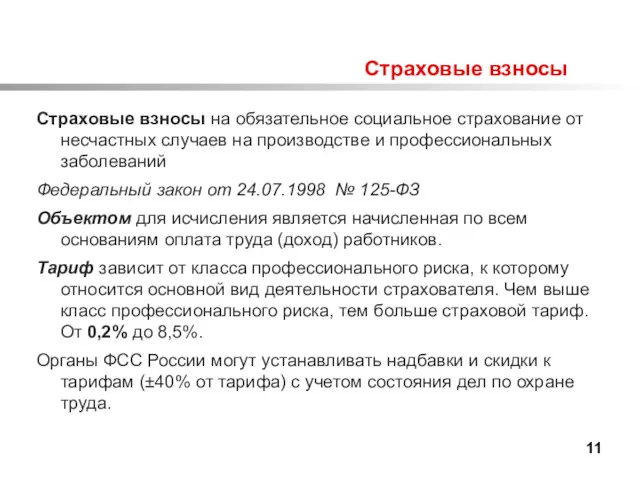

- 11. Страховые взносы Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

- 12. Специальные налоговые режимы

- 13. Специальные налоговые режимы Налоги, НЕ уплачиваемые при применении специальных налоговых режимов *Кроме торговых центров (комплексов) общей

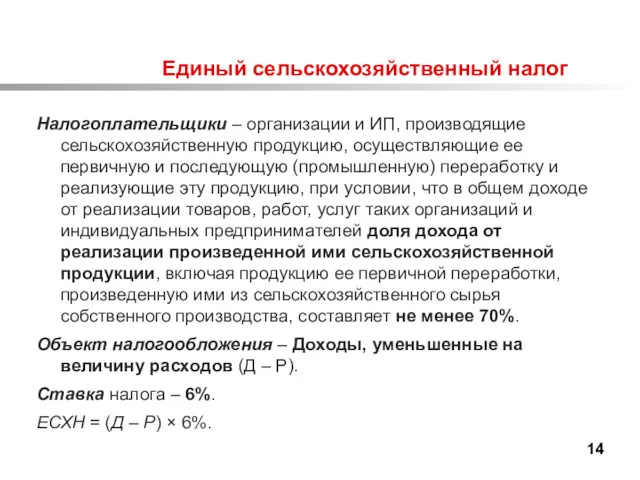

- 14. Единый сельскохозяйственный налог Налогоплательщики – организации и ИП, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую

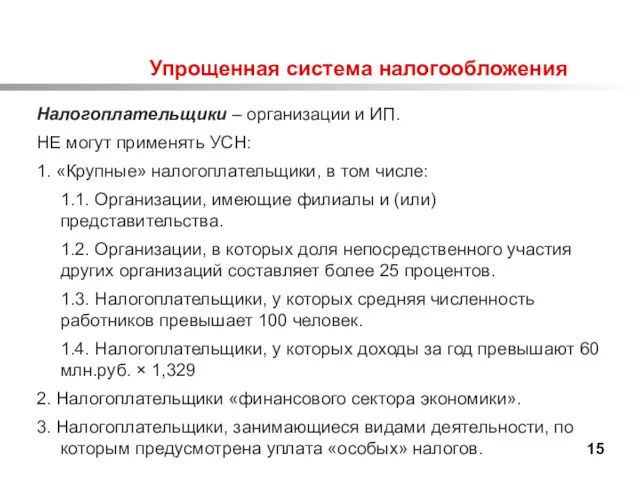

- 15. Упрощенная система налогообложения Налогоплательщики – организации и ИП. НЕ могут применять УСН: 1. «Крупные» налогоплательщики, в

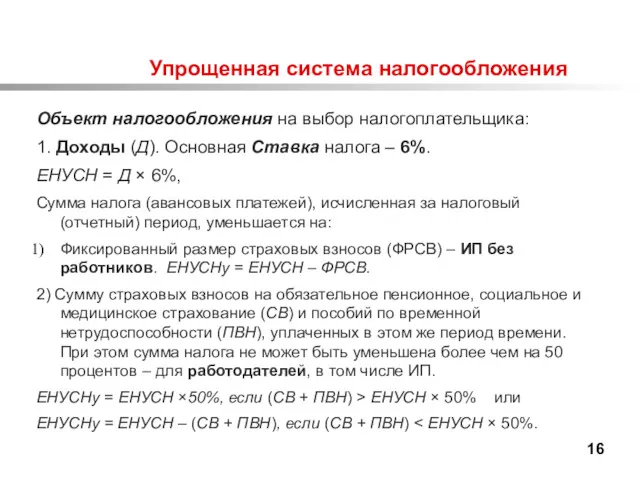

- 16. Упрощенная система налогообложения Объект налогообложения на выбор налогоплательщика: 1. Доходы (Д). Основная Ставка налога – 6%.

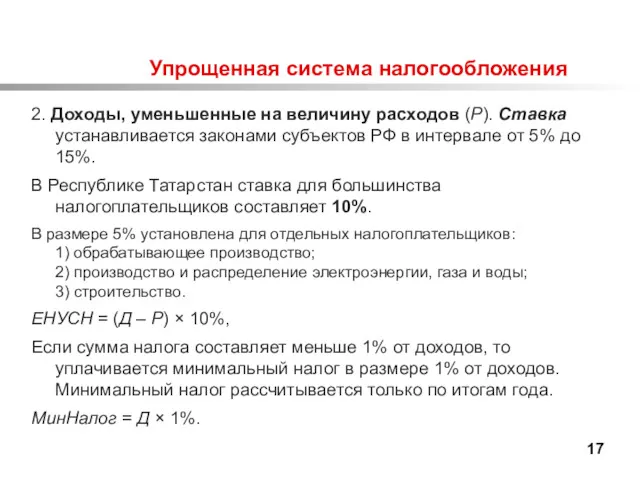

- 17. Упрощенная система налогообложения 2. Доходы, уменьшенные на величину расходов (Р). Ставка устанавливается законами субъектов РФ в

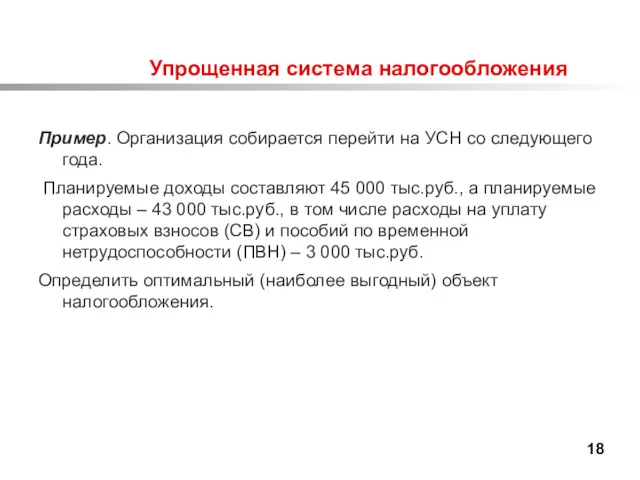

- 18. Упрощенная система налогообложения Пример. Организация собирается перейти на УСН со следующего года. Планируемые доходы составляют 45

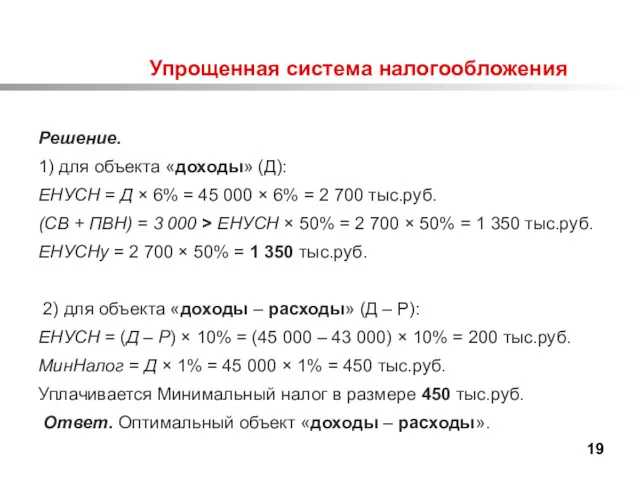

- 19. Упрощенная система налогообложения Решение. 1) для объекта «доходы» (Д): ЕНУСН = Д × 6% = 45

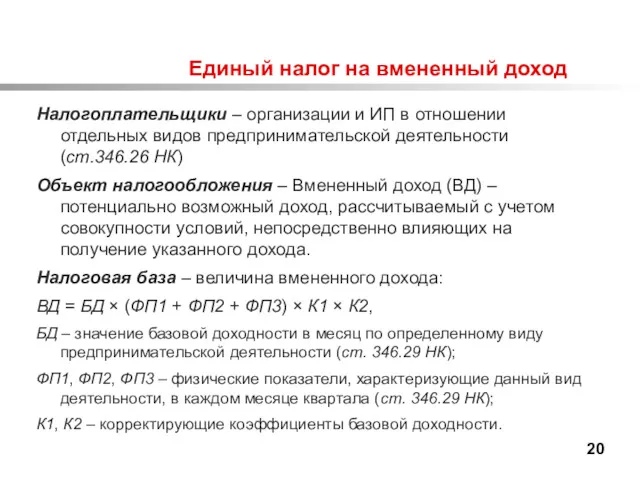

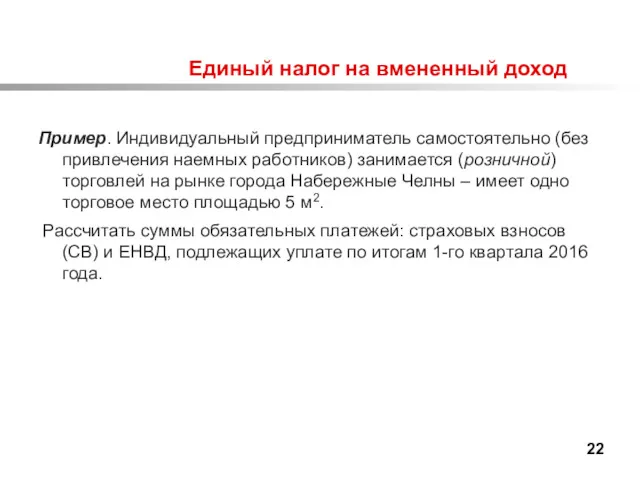

- 20. Единый налог на вмененный доход Налогоплательщики – организации и ИП в отношении отдельных видов предпринимательской деятельности

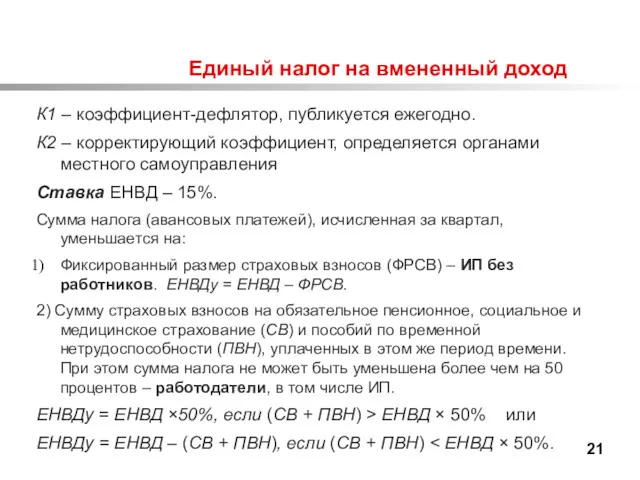

- 21. Единый налог на вмененный доход К1 – коэффициент-дефлятор, публикуется ежегодно. К2 – корректирующий коэффициент, определяется органами

- 22. Единый налог на вмененный доход Пример. Индивидуальный предприниматель самостоятельно (без привлечения наемных работников) занимается (розничной) торговлей

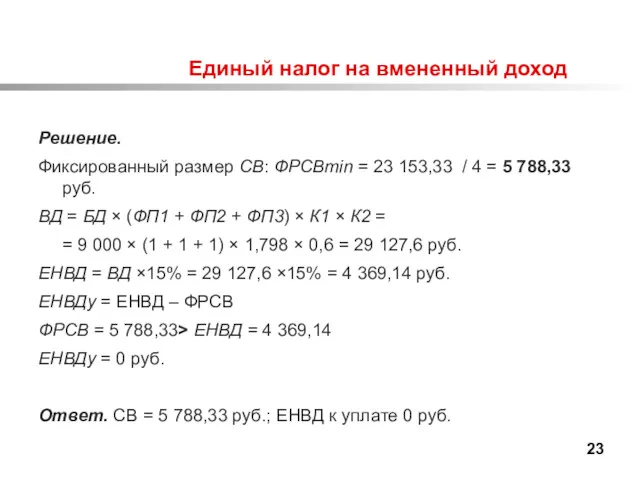

- 23. Единый налог на вмененный доход Решение. Фиксированный размер СВ: ФРСВmin = 23 153,33 / 4 =

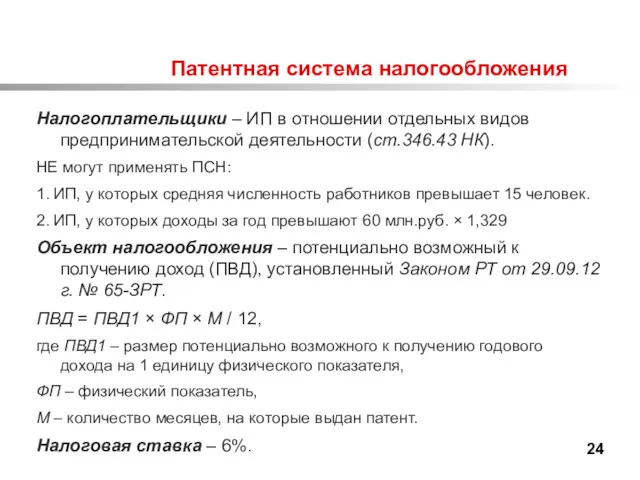

- 24. Патентная система налогообложения Налогоплательщики – ИП в отношении отдельных видов предпринимательской деятельности (ст.346.43 НК). НЕ могут

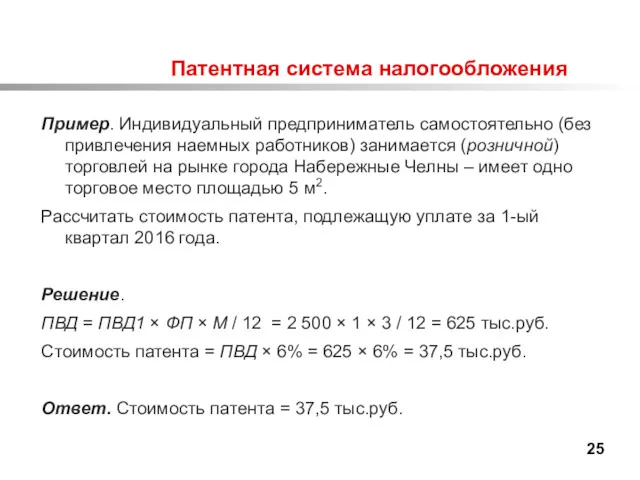

- 25. Патентная система налогообложения Пример. Индивидуальный предприниматель самостоятельно (без привлечения наемных работников) занимается (розничной) торговлей на рынке

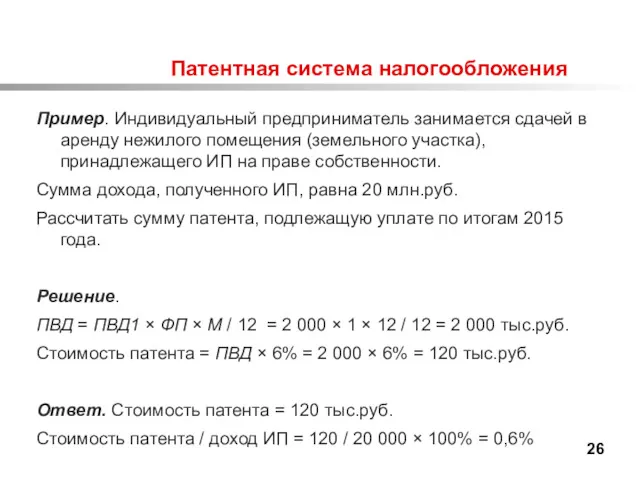

- 26. Патентная система налогообложения Пример. Индивидуальный предприниматель занимается сдачей в аренду нежилого помещения (земельного участка), принадлежащего ИП

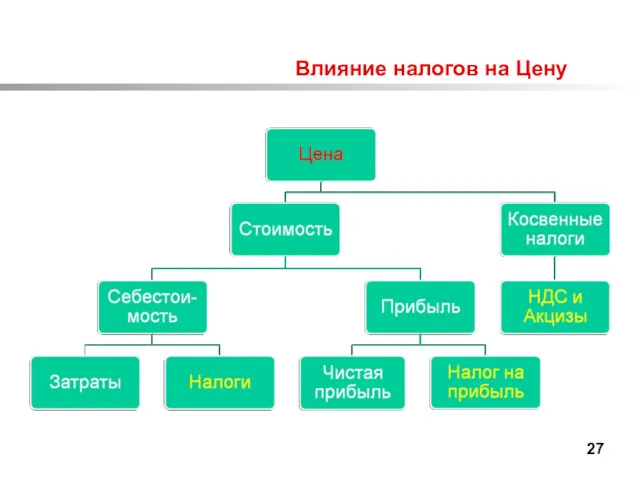

- 27. Влияние налогов на Цену

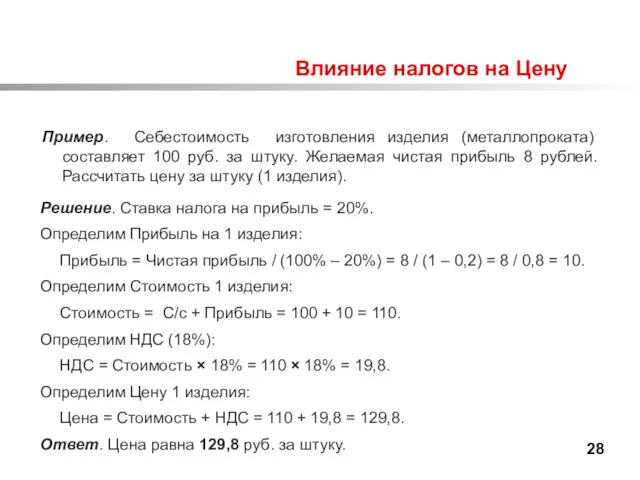

- 28. Влияние налогов на Цену Пример. Себестоимость изготовления изделия (металлопроката) составляет 100 руб. за штуку. Желаемая чистая

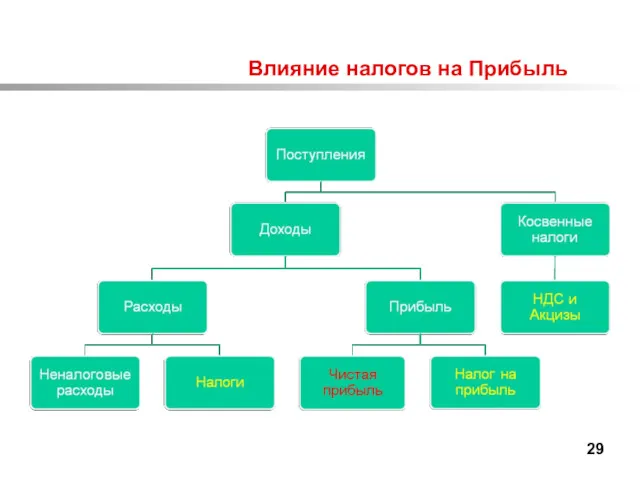

- 29. Влияние налогов на Прибыль

- 31. Скачать презентацию

Основы налогообложения

Основы налогообложения

Основы налогообложения

Региональные бюджеты

Федеральный бюджет

Бюджеты фондов

Местные бюджеты

При-быль 2,3

НДС 3,8

Тамо-женные пошлины

Основы налогообложения

Региональные бюджеты

Федеральный бюджет

Бюджеты фондов

Местные бюджеты

При-быль 2,3

НДС 3,8

Тамо-женные пошлины

Классификация налогов

Обязательные платежи

1. Налоги:

- Федеральные: НДС, Акцизы, НДФЛ, Налог на

Классификация налогов

Обязательные платежи

1. Налоги:

- Федеральные: НДС, Акцизы, НДФЛ, Налог на

Классификация налогов

Налоги:

1) Прямые: Налог на прибыль организаций, НДФЛ и др.

Уплачиваются

Классификация налогов

Налоги:

1) Прямые: Налог на прибыль организаций, НДФЛ и др.

Уплачиваются

Установление налога

Налогоплательщики + Элементы налогообложения:

1) Объект налогообложения

2) Налоговая база

3) Порядок

Установление налога

Налогоплательщики + Элементы налогообложения:

1) Объект налогообложения

2) Налоговая база

3) Порядок

Страховые взносы

Страховые взносы в

- Пенсионный фонд Российской Федерации на

Страховые взносы

Страховые взносы в

- Пенсионный фонд Российской Федерации на

Страховые взносы

Страховые взносы

Страховые взносы

1) В ПФ РФ ФРСВ зависит от дохода плательщика:

1.1)

Страховые взносы

1) В ПФ РФ ФРСВ зависит от дохода плательщика:

1.1)

Страховые взносы

2) В Федеральный фонд обязательного медицинского страхования (ФФ ОМС):

ФРСВОМС

Страховые взносы

2) В Федеральный фонд обязательного медицинского страхования (ФФ ОМС):

ФРСВОМС

Страховые взносы

Страховые взносы на обязательное социальное страхование от несчастных случаев

Страховые взносы

Страховые взносы на обязательное социальное страхование от несчастных случаев

Специальные налоговые режимы

Специальные налоговые режимы

Специальные налоговые режимы

Налоги, НЕ уплачиваемые при применении

специальных налоговых

Специальные налоговые режимы

Налоги, НЕ уплачиваемые при применении специальных налоговых

Единый сельскохозяйственный налог

Налогоплательщики – организации и ИП, производящие сельскохозяйственную

Единый сельскохозяйственный налог

Налогоплательщики – организации и ИП, производящие сельскохозяйственную

Упрощенная система налогообложения

Налогоплательщики – организации и ИП.

НЕ могут применять

Упрощенная система налогообложения

Налогоплательщики – организации и ИП.

НЕ могут применять

Упрощенная система налогообложения

Объект налогообложения на выбор налогоплательщика:

1. Доходы (Д).

Упрощенная система налогообложения

Объект налогообложения на выбор налогоплательщика:

1. Доходы (Д).

Упрощенная система налогообложения

2. Доходы, уменьшенные на величину расходов (Р). Ставка

Упрощенная система налогообложения

2. Доходы, уменьшенные на величину расходов (Р). Ставка

Упрощенная система налогообложения

Пример. Организация собирается перейти на УСН со

Упрощенная система налогообложения

Пример. Организация собирается перейти на УСН со

Упрощенная система налогообложения

Решение.

1) для объекта «доходы» (Д):

ЕНУСН = Д

Упрощенная система налогообложения

Решение.

1) для объекта «доходы» (Д):

ЕНУСН = Д

Единый налог на вмененный доход

Налогоплательщики – организации и ИП

Единый налог на вмененный доход

Налогоплательщики – организации и ИП

Единый налог на вмененный доход

К1 – коэффициент-дефлятор, публикуется ежегодно.

К2

Единый налог на вмененный доход

К1 – коэффициент-дефлятор, публикуется ежегодно.

К2

Единый налог на вмененный доход

Пример. Индивидуальный предприниматель самостоятельно (без

Единый налог на вмененный доход

Пример. Индивидуальный предприниматель самостоятельно (без

Единый налог на вмененный доход

Решение.

Фиксированный размер СВ: ФРСВmin =

Единый налог на вмененный доход

Решение.

Фиксированный размер СВ: ФРСВmin =

Патентная система налогообложения

Налогоплательщики – ИП в отношении отдельных видов

Патентная система налогообложения

Налогоплательщики – ИП в отношении отдельных видов

Патентная система налогообложения

Пример. Индивидуальный предприниматель самостоятельно (без привлечения наемных

Патентная система налогообложения

Пример. Индивидуальный предприниматель самостоятельно (без привлечения наемных

Патентная система налогообложения

Пример. Индивидуальный предприниматель занимается сдачей в аренду

Патентная система налогообложения

Пример. Индивидуальный предприниматель занимается сдачей в аренду

Влияние налогов на Цену

Влияние налогов на Цену

Влияние налогов на Цену

Пример. Себестоимость изготовления изделия (металлопроката) составляет

Влияние налогов на Цену

Пример. Себестоимость изготовления изделия (металлопроката) составляет

Влияние налогов на Прибыль

Влияние налогов на Прибыль

Экспертиза заявок на объекты промышленной собственности

Экспертиза заявок на объекты промышленной собственности Преступления против конституционных прав и свобод человека и гражданина

Преступления против конституционных прав и свобод человека и гражданина Понятие, правовое значение и классификация принципов земельного права

Понятие, правовое значение и классификация принципов земельного права Виды трудовых договоров при трудоустройстве

Виды трудовых договоров при трудоустройстве Избирательное право. Избирательные системы и их виды

Избирательное право. Избирательные системы и их виды Меры процессуального принуждения (Раздел IV УПК РФ)

Меры процессуального принуждения (Раздел IV УПК РФ) Основные принципы и цели внутреннего контроля в целях противодействия легализации доходов, полученных преступным путем

Основные принципы и цели внутреннего контроля в целях противодействия легализации доходов, полученных преступным путем Информационные технологии для сравнительного анализа изменений в уголовно-исполнительном кодексе РФ

Информационные технологии для сравнительного анализа изменений в уголовно-исполнительном кодексе РФ Институт гражданства. Понятие, основные критерии и значение

Институт гражданства. Понятие, основные критерии и значение Юридическое интернет-маркетинговое агентство Вестимо

Юридическое интернет-маркетинговое агентство Вестимо Прокуратура РФ (лекция 14)

Прокуратура РФ (лекция 14) Кәсіпкерлікті лицензиялау тәртібі

Кәсіпкерлікті лицензиялау тәртібі Правоотношения и правонарушения

Правоотношения и правонарушения Перевозки пассажиров в дальнем следовании пассажирскими поездами

Перевозки пассажиров в дальнем следовании пассажирскими поездами Я выбираю жизнь! Проблема наркомании как глобальная угроза здоровью населения

Я выбираю жизнь! Проблема наркомании как глобальная угроза здоровью населения Суд как участник уголовного судопроизводства

Суд как участник уголовного судопроизводства Стаж, его виды и юридическое значение

Стаж, его виды и юридическое значение Новое в законодательстве о закупках. Обзор результатов проверок 2018 года: разъяснения ФАС России

Новое в законодательстве о закупках. Обзор результатов проверок 2018 года: разъяснения ФАС России Public leadership and public administration

Public leadership and public administration Презентация Тема 11. ПО

Презентация Тема 11. ПО Гражданское право в системе правовых отраслей

Гражданское право в системе правовых отраслей Уголовная ответственность и наказание

Уголовная ответственность и наказание Объекты недвижимости: общие сведения, признаки и свойства объектов недвижимости

Объекты недвижимости: общие сведения, признаки и свойства объектов недвижимости Профессия полицейский

Профессия полицейский Международный день толерантности: мои друзья – представители разных культур

Международный день толерантности: мои друзья – представители разных культур Методика экспертизы холодного оружия

Методика экспертизы холодного оружия Работа железнодорожных билетных касс и багажного отделения

Работа железнодорожных билетных касс и багажного отделения Объекты авторского права

Объекты авторского права