- Методологические основы определения таможенной стоимости

Содержание

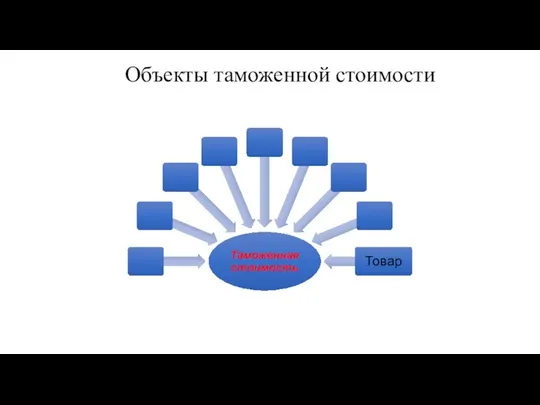

- 2. Объекты таможенной стоимости

- 3. Объекты таможенной стоимости

- 4. Объекты таможенной стоимости

- 5. Субъекты таможенной стоимости

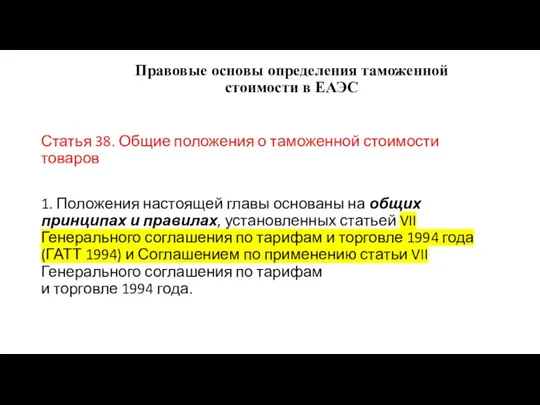

- 6. Правовые основы определения таможенной стоимости в ЕАЭС Статья 38. Общие положения о таможенной стоимости товаров 1.

- 7. ГЕНЕРАЛЬНОЕ СОГЛАШЕНИЕ ПО ТАРИФАМ И ТОРГОВЛЕ (ГАТТ 1947) Статья VII Оценка товара для таможенных целей 1.

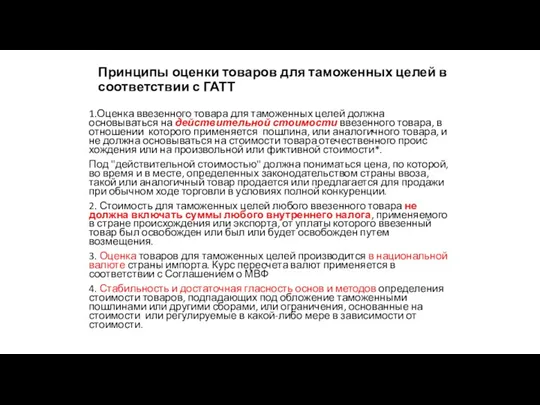

- 8. Принципы оценки товаров для таможенных целей в соответствии с ГАТТ 1.Оценка ввезенного товара для таможенных целей

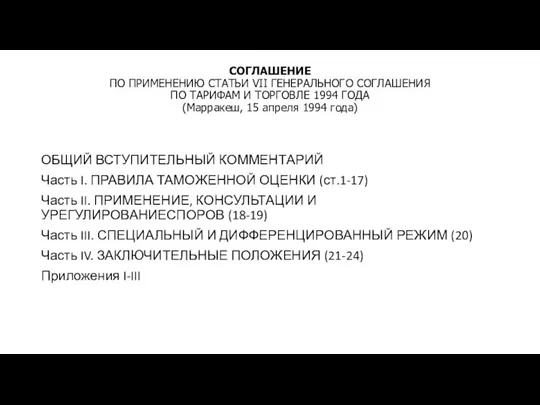

- 9. СОГЛАШЕНИЕ ПО ПРИМЕНЕНИЮ СТАТЬИ VII ГЕНЕРАЛЬНОГО СОГЛАШЕНИЯ ПО ТАРИФАМ И ТОРГОВЛЕ 1994 ГОДА (Марракеш, 15 апреля

- 10. ОБЩИЙ ВСТУПИТЕЛЬНЫЙ КОММЕНТАРИЙ 1. Основой таможенной стоимости согласно настоящему Соглашению является "стоимость сделки", как она определена

- 11. 1. Основой таможенной стоимости согласно настоящему Соглашению является "стоимость сделки", как она определена в статье 1.

- 12. Статья 1 должна рассматриваться вместе со статьей 8, которая предусматривает, в том числе, корректировку, фактически уплаченной

- 13. Статья 8 1. При определении таможенной стоимости согласно положениям статьи 1 к цене, фактически уплаченной или

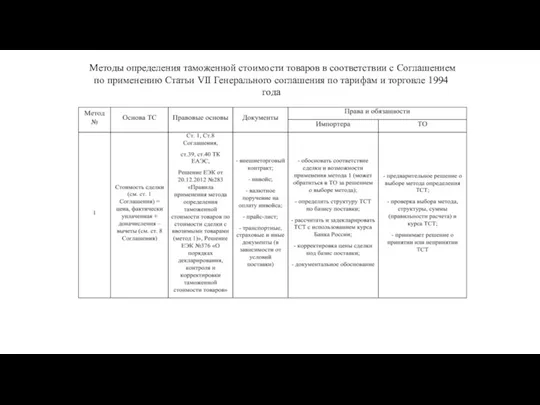

- 14. Методы определения таможенной стоимости товаров в соответствии с Соглашением по применению Статьи VII Генерального соглашения по

- 16. Скачать презентацию

Объекты таможенной стоимости

Объекты таможенной стоимости

Объекты таможенной стоимости

Объекты таможенной стоимости

Объекты таможенной стоимости

Объекты таможенной стоимости

Субъекты таможенной стоимости

Субъекты таможенной стоимости

Правовые основы определения таможенной стоимости в ЕАЭС

Статья 38. Общие положения о таможенной

Правовые основы определения таможенной стоимости в ЕАЭС

Статья 38. Общие положения о таможенной

ГЕНЕРАЛЬНОЕ СОГЛАШЕНИЕ ПО ТАРИФАМ И ТОРГОВЛЕ (ГАТТ 1947)

Статья VII Оценка товара

ГЕНЕРАЛЬНОЕ СОГЛАШЕНИЕ ПО ТАРИФАМ И ТОРГОВЛЕ (ГАТТ 1947) Статья VII Оценка товара

Принципы оценки товаров для таможенных целей в соответствии с ГАТТ

1.Оценка ввезенного

Принципы оценки товаров для таможенных целей в соответствии с ГАТТ

1.Оценка ввезенного

СОГЛАШЕНИЕ

ПО ПРИМЕНЕНИЮ СТАТЬИ VII ГЕНЕРАЛЬНОГО СОГЛАШЕНИЯ

ПО ТАРИФАМ И ТОРГОВЛЕ 1994 ГОДА

(Марракеш,

СОГЛАШЕНИЕ ПО ПРИМЕНЕНИЮ СТАТЬИ VII ГЕНЕРАЛЬНОГО СОГЛАШЕНИЯ ПО ТАРИФАМ И ТОРГОВЛЕ 1994 ГОДА (Марракеш,

ОБЩИЙ ВСТУПИТЕЛЬНЫЙ КОММЕНТАРИЙ

1. Основой таможенной стоимости согласно настоящему Соглашению является "стоимость

ОБЩИЙ ВСТУПИТЕЛЬНЫЙ КОММЕНТАРИЙ

1. Основой таможенной стоимости согласно настоящему Соглашению является "стоимость

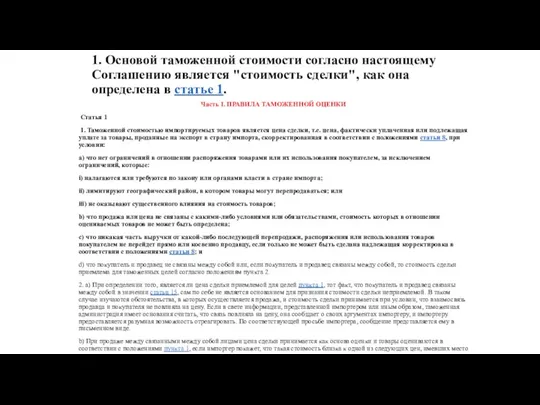

1. Основой таможенной стоимости согласно настоящему Соглашению является "стоимость сделки", как

1. Основой таможенной стоимости согласно настоящему Соглашению является "стоимость сделки", как

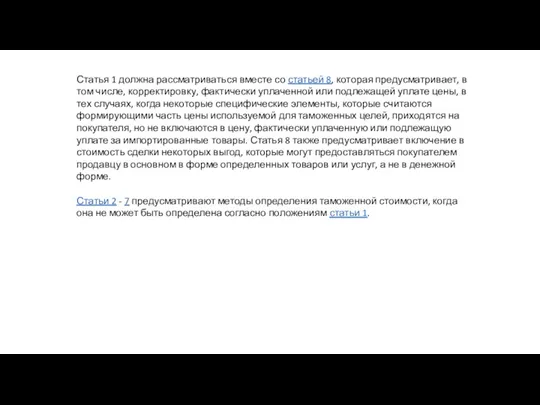

Статья 1 должна рассматриваться вместе со статьей 8, которая предусматривает, в

Статья 1 должна рассматриваться вместе со статьей 8, которая предусматривает, в

Статья 8

1. При определении таможенной стоимости согласно положениям статьи 1 к

Статья 8

1. При определении таможенной стоимости согласно положениям статьи 1 к

Методы определения таможенной стоимости товаров в соответствии с Соглашением по применению

Методы определения таможенной стоимости товаров в соответствии с Соглашением по применению

Реализация права

Реализация права Повноваження поліції в провадженні в справах про адміністративні правопорушення. (Тема 3)

Повноваження поліції в провадженні в справах про адміністративні правопорушення. (Тема 3) Конституционное право как отрасль права, наука и учебная дисциплина. Тема 1

Конституционное право как отрасль права, наука и учебная дисциплина. Тема 1 Нормативное регулирование трудовых правоотношений. Тема 1

Нормативное регулирование трудовых правоотношений. Тема 1 Гражданское процессуальное право

Гражданское процессуальное право Право для студента: семейное и трудовое право

Право для студента: семейное и трудовое право Правовое регулирование отдельных видов хозяйственных договоров

Правовое регулирование отдельных видов хозяйственных договоров Concept, content and method of housing law

Concept, content and method of housing law Права ребенка, 9 класс

Права ребенка, 9 класс Захват заложников как преступление международного характера

Захват заложников как преступление международного характера Проектирование технологических процессов. Единая система технологической документации (ЕСТД)

Проектирование технологических процессов. Единая система технологической документации (ЕСТД) Энергосбережение в жилищной сфере

Энергосбережение в жилищной сфере День России - 12 июня

День России - 12 июня Административные правонарушения в сельском хозяйстве, ветеринарии и мелиорации земель

Административные правонарушения в сельском хозяйстве, ветеринарии и мелиорации земель Гражданское общество, правовое государство

Гражданское общество, правовое государство Конституция - основной закон государства

Конституция - основной закон государства Органы государственной власти в РФ

Органы государственной власти в РФ Трудовое право РФ

Трудовое право РФ Специальное право

Специальное право Президент Российской Федерации

Президент Российской Федерации Я гражданин России

Я гражданин России Подготовка государственного обвинителя к участию в рассмотрении судом уголовного дела

Подготовка государственного обвинителя к участию в рассмотрении судом уголовного дела Нарушения антимонопольного законодательства органами власти и органами местного самоуправления

Нарушения антимонопольного законодательства органами власти и органами местного самоуправления Уголовный процесс №3

Уголовный процесс №3 Безработица в России

Безработица в России Правовые основы борьбы с коррупцией. Ответственность за коррупционные деяния. Проект нового Закона о коррупции Беларуси

Правовые основы борьбы с коррупцией. Ответственность за коррупционные деяния. Проект нового Закона о коррупции Беларуси Соотношение международного и внутригосударственного права

Соотношение международного и внутригосударственного права Кримінальне право. Поняття злочину

Кримінальне право. Поняття злочину