- Международное налоговое право: предмет и метод

Содержание

- 2. Источники для самостоятельной подготовки Шахмаметьев А.А. Международное налоговое право. М.: Международные отношения, 2014. 824 с. Шепенко

- 3. 1 учебный вопрос Международное налоговое право: предмет и метод

- 4. МНП рассматривается как 1) правовая основа функционирования мировой налоговой системы, без «привязки» к национальному налогообложению; 2)

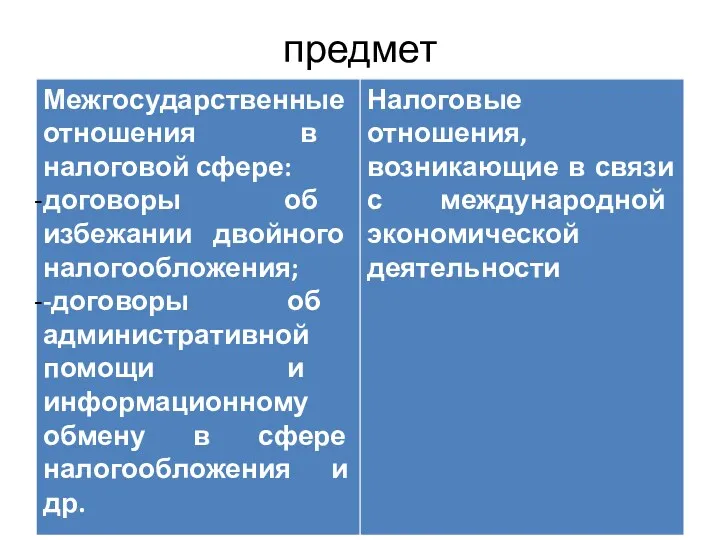

- 5. Предметом МНП являются общественные налоговые отношения, осложненные иностранным элементом, регулирование которых основано на признании налогового суверенитета

- 6. предмет

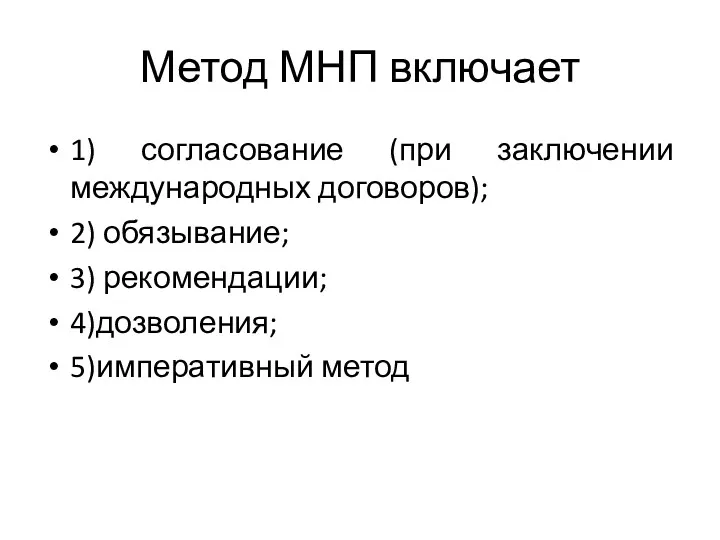

- 7. Метод МНП включает 1) согласование (при заключении международных договоров); 2) обязывание; 3) рекомендации; 4)дозволения; 5)императивный метод

- 8. 2 учебный вопрос Система международного налогового права

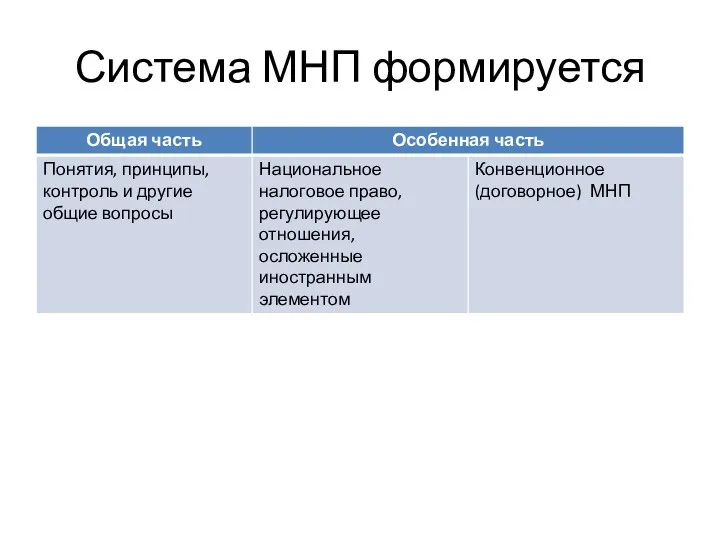

- 9. Система МНП формируется

- 10. 3 учебный вопрос Место международного налогового права в системе права

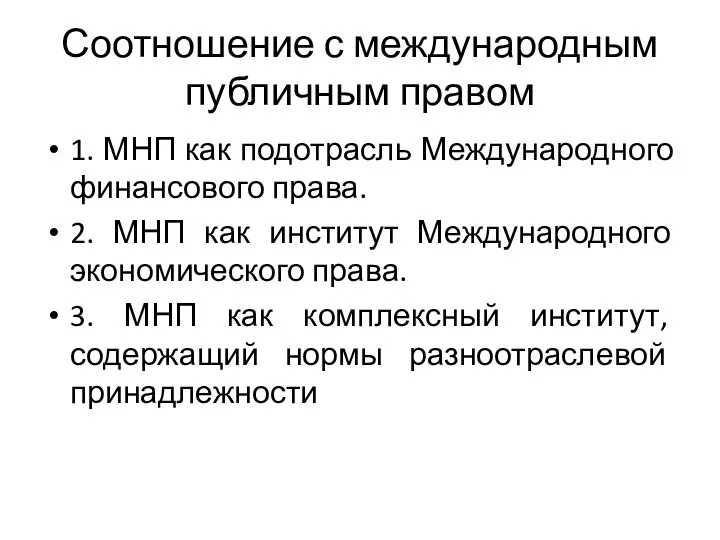

- 11. Соотношение с международным публичным правом 1. МНП как подотрасль Международного финансового права. 2. МНП как институт

- 12. 4 учебный вопрос Принципы международного налогового права

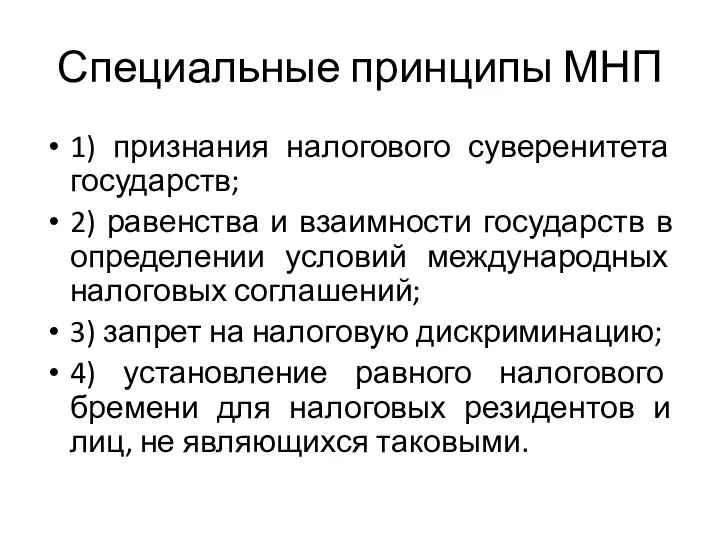

- 13. Специальные принципы МНП 1) признания налогового суверенитета государств; 2) равенства и взаимности государств в определении условий

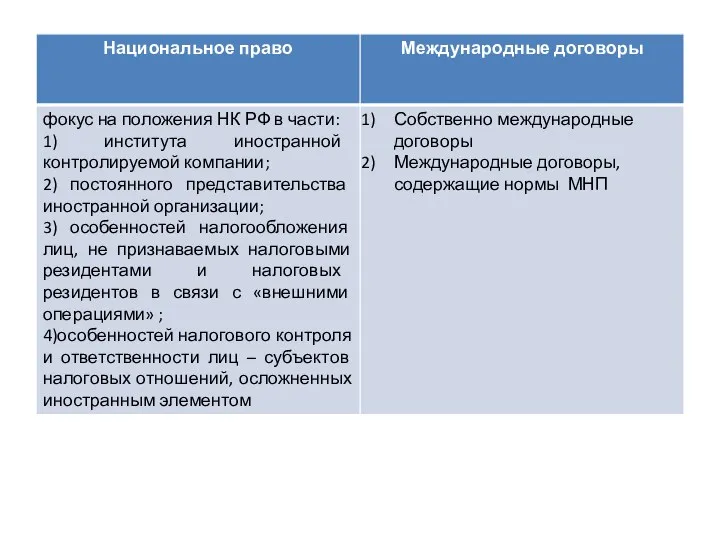

- 14. 5 учебный вопрос Источники международного налогового права

- 16. Особое место в системе источников МНП занимают модельные конвенции ООН и ОЭС + официальные толкования.

- 17. Россия не является членом ОЭСР, однако официальное толкование «приобретает обязательный характер в результате действия принципа идентичности

- 19. Скачать презентацию

Источники для самостоятельной подготовки

Шахмаметьев А.А. Международное налоговое право. М.: Международные отношения,

Источники для самостоятельной подготовки

Шахмаметьев А.А. Международное налоговое право. М.: Международные отношения,

1 учебный вопрос

Международное налоговое право: предмет и метод

1 учебный вопрос

Международное налоговое право: предмет и метод

МНП рассматривается как

1) правовая основа функционирования мировой налоговой системы, без «привязки»

МНП рассматривается как

1) правовая основа функционирования мировой налоговой системы, без «привязки»

Предметом МНП являются

общественные налоговые отношения, осложненные иностранным элементом, регулирование которых основано

Предметом МНП являются

общественные налоговые отношения, осложненные иностранным элементом, регулирование которых основано

предмет

предмет

Метод МНП включает

1) согласование (при заключении международных договоров);

2) обязывание;

3) рекомендации;

4)дозволения;

5)императивный метод

Метод МНП включает

1) согласование (при заключении международных договоров);

2) обязывание;

3) рекомендации;

4)дозволения;

5)императивный метод

2 учебный вопрос

Система международного налогового права

2 учебный вопрос

Система международного налогового права

Система МНП формируется

Система МНП формируется

3 учебный вопрос

Место международного налогового права в системе права

3 учебный вопрос

Место международного налогового права в системе права

Соотношение с международным публичным правом

1. МНП как подотрасль Международного финансового права.

2.

Соотношение с международным публичным правом

1. МНП как подотрасль Международного финансового права.

2.

4 учебный вопрос

Принципы международного налогового права

4 учебный вопрос

Принципы международного налогового права

Специальные принципы МНП

1) признания налогового суверенитета государств;

2) равенства и взаимности государств

Специальные принципы МНП

1) признания налогового суверенитета государств;

2) равенства и взаимности государств

5 учебный вопрос

Источники международного налогового права

5 учебный вопрос

Источники международного налогового права

Особое место в системе источников МНП занимают модельные конвенции ООН и

Россия не является членом ОЭСР, однако

официальное толкование «приобретает обязательный характер в

Россия не является членом ОЭСР, однако

официальное толкование «приобретает обязательный характер в

Юридическая ответственность, презентация по обществознанию для 9 класса

Юридическая ответственность, презентация по обществознанию для 9 класса Декларация прав человека

Декларация прав человека Прием обучающихся в общеобразовательную организацию

Прием обучающихся в общеобразовательную организацию Тәртіпке бағынған ел құл болмайды. Тәртіпсіздік неден басталады? Құқықбұзушылық, қылмыс жақсылыққа апармайды

Тәртіпке бағынған ел құл болмайды. Тәртіпсіздік неден басталады? Құқықбұзушылық, қылмыс жақсылыққа апармайды Základní právní pojmy, právo a morálka, ústavní pořádek

Základní právní pojmy, právo a morálka, ústavní pořádek Законодательство в области энергосбережения и повышения энерго-эффективности

Законодательство в области энергосбережения и повышения энерго-эффективности Президент Российской Федерации

Президент Российской Федерации Тактика допроса подозреваемого (обвиняемого)

Тактика допроса подозреваемого (обвиняемого) Азаматтық құқықтың қағидалары

Азаматтық құқықтың қағидалары Загальні положення криміналістичної тактики

Загальні положення криміналістичної тактики Права человека

Права человека Использование гугл-форм для проведения тестирования сотрудников на знание законодательства в области противодействия коррупции

Использование гугл-форм для проведения тестирования сотрудников на знание законодательства в области противодействия коррупции Стандарттау бойынша нормативтік құжаттар

Стандарттау бойынша нормативтік құжаттар Исполнение полицией постановлений по делам об административных правонарушениях

Исполнение полицией постановлений по делам об административных правонарушениях Регистрация актов гражданского состояния на территории Юсьвинского муниципального района

Регистрация актов гражданского состояния на территории Юсьвинского муниципального района О нарушениях законодательных и иных нормативных правовых актов, содержащих государственные нормативные требования охраны труда

О нарушениях законодательных и иных нормативных правовых актов, содержащих государственные нормативные требования охраны труда Система таможенных органов России: основные функции и принципы их взаимодействия

Система таможенных органов России: основные функции и принципы их взаимодействия Формування та розробка профилів митних ризиків

Формування та розробка профилів митних ризиків Несення служби поліцейськими. Поліцейське реагування на заяви та повідомлення громадян

Несення служби поліцейськими. Поліцейське реагування на заяви та повідомлення громадян Транспортировка культурных ценностей

Транспортировка культурных ценностей Право Социального Обеспечения. Социальное обслуживание

Право Социального Обеспечения. Социальное обслуживание Конституція України - основний закон держави

Конституція України - основний закон держави Прокуратура РФ (лекция 14)

Прокуратура РФ (лекция 14) США. Административно-территориальное устройство

США. Административно-территориальное устройство Основы административного права

Основы административного права Своя игра

Своя игра Условия труда на предприятии

Условия труда на предприятии Стипендиальное обеспечение

Стипендиальное обеспечение