- Международный опыт создания служб внутреннего аудита

Содержание

- 2. Согласно Международным стандартам внутреннего контроля в государственном секторе, разработанным Международной организацией высших органов аудита (International Organization

- 3. Институциональной структурой внутреннего контроля в целом и финансового контроля в частности является внутренний аудит, который: с

- 4. Деятельность внутреннего аудита как институциональной структуры внутреннего контроля охватывает как традиционные, так и современные аспекты. В

- 5. Государственный внутренний контроль существовал всегда в той или иной форме в каждом государстве. Но, начавшись в

- 6. В течение этого периода была создана общеизвестная концепция, которая широко применяется. Государственный внутренний контроль стал неотъемлемой

- 7. Многие страны с децентрализованной системой контроля нуждаются в том, чтобы система внутреннего контроля, которая создана в

- 8. Например, в Финляндии определение и обязанности внутреннего контроля изложены в Законе о бюджете. В Венгрии они

- 9. В некоторых странах внутренний контроль прямо не упоминается, однако создана четкая институциональная концептуальная основа для внутреннего

- 10. Почти во всех странах-членах ЕС имеется должность внутреннего аудитора, но она не обязательно охватывает все области

- 11. Расширение спектра услуг внутреннего аудита также отражено в растущем числе различных типов аудита, регулярно выполняемых подразделениями

- 12. МОДЕЛИ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В СТРАНАХ ОЭСР И СОВРЕМЕННЫЕ ТЕНДЕНЦИИ Исторически сложились две основные модели институциональных

- 13. В Европейской комиссии с 2003 г. действует децентрализованная модель. Большинство «новых» стран, вступивших в Евросоюз в

- 14. В последние годы ряд «старых» стран Евросоюза, прежде использовавших только централизованную модель, также организовали службы внутреннего

- 15. Таблица 1. Институциональные структуры внутреннего контроля в секторе госуправления, страны ЕС

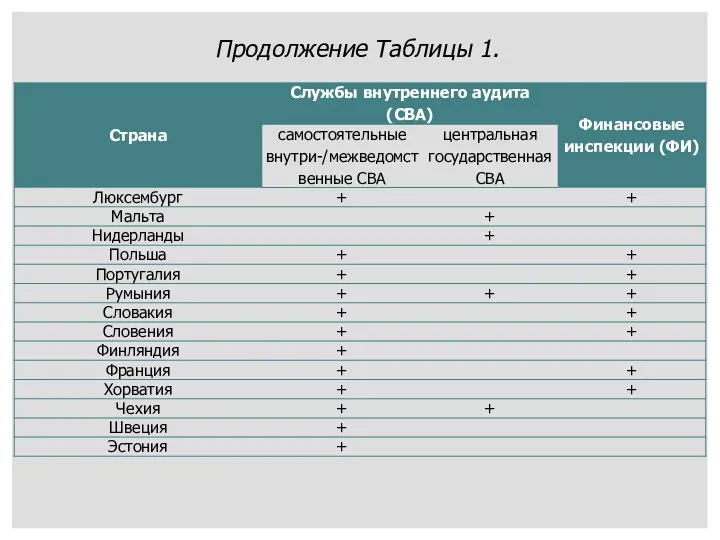

- 16. Продолжение Таблицы 1.

- 17. Данные таблицы 1 свидетельствуют, что наиболее распространенной институциональной структурой внутреннего контроля в ЕС являются самостоятельные внутриведомственные

- 18. В рамках большинства существующих в Евросоюзе институциональных структур внутреннего контроля в секторе госуправления, как правило, действует

- 19. Важной общей характеристикой всех институциональных структур внутреннего контроля в секторе государственного управления является регламентация их взаимодействия

- 20. В рамках системы «ОВ-ПВ» институциональной структуры внутреннего контроля – самостоятельные СВА – функционирует следующим образом. СВА

- 21. В трех странах (Кипр, Мальта, Нидерланды) ранее существовавшие самостоятельные СВА в системах «ОВ-ПВ» были ликвидированы, и

- 22. Особую проблему представляет собой взаимодействие СВА и финансовых инспекций (ФИ) в странах, имеющих обе институциональные структуры

- 23. Финансовая инспекция определяется в практике Евросоюза следующим образом: внешний по отношению к отраслевому ведомству и централизованный

- 24. В настоящее время для устранения дублирования деятельности ФИ и СВА усиливается сфокусированность ФИ на проведении расследований

- 25. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ: Annual report and accounts 2016-17 [Electronic resource] // Higher Education Funding Council for

- 27. Скачать презентацию

Согласно Международным стандартам внутреннего контроля в государственном секторе, разработанным Международной организацией

Согласно Международным стандартам внутреннего контроля в государственном секторе, разработанным Международной организацией

Институциональной структурой внутреннего контроля в целом и финансового контроля в частности

Институциональной структурой внутреннего контроля в целом и финансового контроля в частности

Деятельность внутреннего аудита как институциональной структуры внутреннего контроля охватывает как традиционные,

Деятельность внутреннего аудита как институциональной структуры внутреннего контроля охватывает как традиционные,

Государственный внутренний контроль существовал всегда в той или иной форме в

Государственный внутренний контроль существовал всегда в той или иной форме в

В течение этого периода была создана общеизвестная концепция, которая широко применяется.

В течение этого периода была создана общеизвестная концепция, которая широко применяется.

Многие страны с децентрализованной системой контроля нуждаются в том, чтобы система

Многие страны с децентрализованной системой контроля нуждаются в том, чтобы система

Например, в Финляндии определение и обязанности внутреннего контроля изложены в Законе

Например, в Финляндии определение и обязанности внутреннего контроля изложены в Законе

В некоторых странах внутренний контроль прямо не упоминается, однако создана четкая

В некоторых странах внутренний контроль прямо не упоминается, однако создана четкая

Почти во всех странах-членах ЕС имеется должность внутреннего аудитора, но она

Почти во всех странах-членах ЕС имеется должность внутреннего аудитора, но она

Расширение спектра услуг внутреннего аудита также отражено в растущем числе различных

Расширение спектра услуг внутреннего аудита также отражено в растущем числе различных

МОДЕЛИ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В СТРАНАХ ОЭСР И

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ

Исторически сложились две

МОДЕЛИ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В СТРАНАХ ОЭСР И

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ

Исторически сложились две

В Европейской комиссии с 2003 г. действует децентрализованная модель. Большинство «новых»

В Европейской комиссии с 2003 г. действует децентрализованная модель. Большинство «новых»

В последние годы ряд «старых» стран Евросоюза, прежде использовавших только централизованную

В последние годы ряд «старых» стран Евросоюза, прежде использовавших только централизованную

Таблица 1. Институциональные структуры внутреннего контроля в

секторе госуправления, страны ЕС

Таблица 1. Институциональные структуры внутреннего контроля в

секторе госуправления, страны ЕС

Продолжение Таблицы 1.

Продолжение Таблицы 1.

Данные таблицы 1 свидетельствуют, что наиболее распространенной институциональной структурой внутреннего контроля

В рамках большинства существующих в Евросоюзе институциональных структур внутреннего контроля в

В рамках большинства существующих в Евросоюзе институциональных структур внутреннего контроля в

Важной общей характеристикой всех институциональных структур внутреннего контроля в секторе государственного

Важной общей характеристикой всех институциональных структур внутреннего контроля в секторе государственного

В рамках системы «ОВ-ПВ» институциональной структуры внутреннего контроля – самостоятельные СВА

В рамках системы «ОВ-ПВ» институциональной структуры внутреннего контроля – самостоятельные СВА

В трех странах (Кипр, Мальта, Нидерланды) ранее существовавшие самостоятельные СВА в

В трех странах (Кипр, Мальта, Нидерланды) ранее существовавшие самостоятельные СВА в

Особую проблему представляет собой взаимодействие СВА и финансовых инспекций (ФИ) в

Особую проблему представляет собой взаимодействие СВА и финансовых инспекций (ФИ) в

Финансовая инспекция определяется в практике Евросоюза следующим образом:

внешний по отношению к

Финансовая инспекция определяется в практике Евросоюза следующим образом:

внешний по отношению к

В настоящее время для устранения дублирования деятельности ФИ и СВА усиливается

В настоящее время для устранения дублирования деятельности ФИ и СВА усиливается

![СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ: Annual report and accounts 2016-17 [Electronic resource]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/358949/slide-24.jpg)

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

Annual report and accounts 2016-17 [Electronic resource] // Higher

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

Annual report and accounts 2016-17 [Electronic resource] // Higher

Международные стандарты в сфере осуществления правоохранительной деятельности таможенными органами. (Лекция 11)

Международные стандарты в сфере осуществления правоохранительной деятельности таможенными органами. (Лекция 11) Патентное право

Патентное право Защита интеллектуальной собственности и патентоведение

Защита интеллектуальной собственности и патентоведение Криминалистическое учение о розыске

Криминалистическое учение о розыске Политическая система и избирательное право России

Политическая система и избирательное право России Правовое обеспечение административного надзора

Правовое обеспечение административного надзора Президент, конгресс, верховный суд в политической системе США

Президент, конгресс, верховный суд в политической системе США Трудовой договор

Трудовой договор история русского предпринимательства

история русского предпринимательства Основы законодательства, регламентирующего обращения граждан в органы государственной власти и местного самоуправления

Основы законодательства, регламентирующего обращения граждан в органы государственной власти и местного самоуправления Особенности трудоустройства несовершеннолетних

Особенности трудоустройства несовершеннолетних Глава муниципального образования: порядок избрания, компетенция и ответственность

Глава муниципального образования: порядок избрания, компетенция и ответственность Сохранение историко-культурного наследия. Зарубежный опыт

Сохранение историко-культурного наследия. Зарубежный опыт Патентная информация. Патентные исследования

Патентная информация. Патентные исследования Государственный контроль (надзор) за соответствием обработки персональных данных

Государственный контроль (надзор) за соответствием обработки персональных данных ГБУ Жилищник Таганского района города Москвы

ГБУ Жилищник Таганского района города Москвы Реорганизация и ликвидация юридических лиц

Реорганизация и ликвидация юридических лиц Основные принципы и цели внутреннего контроля в целях противодействия легализации доходов, полученных преступным путем

Основные принципы и цели внутреннего контроля в целях противодействия легализации доходов, полученных преступным путем Англосаксонская правовая система. Австралия

Англосаксонская правовая система. Австралия Правовые основы социальной защиты и обеспечения. (11 класс)

Правовые основы социальной защиты и обеспечения. (11 класс) Конституция основной закон

Конституция основной закон Разработка решений по повышению эффективности управления земельными ресурсами Тульской области

Разработка решений по повышению эффективности управления земельными ресурсами Тульской области Особенности расследования уголовных правонарушений связанных с незаконным оборотом наркотических средств

Особенности расследования уголовных правонарушений связанных с незаконным оборотом наркотических средств Правовые и нормативные основы охраны труда

Правовые и нормативные основы охраны труда Правовое регулирование социальной защиты граждан, пострадавших в радиационных и техногенных катастрофах

Правовое регулирование социальной защиты граждан, пострадавших в радиационных и техногенных катастрофах Прекращение прав на земельные участки

Прекращение прав на земельные участки Порядок судебного разбирательства. (Тема 3.2)

Порядок судебного разбирательства. (Тема 3.2) Права человека

Права человека