- налоговое право и таможен.дело

Содержание

- 2. Старшии преподаватель кафедры «Публичного права» Токтабеков Есенгельды Жумагулович преподаватель Шайкен Әлия Рашитқызы «НАЛОГОВОЕ ПРАВО И ТАМОЖЕННОЕ

- 6. Основной целью курса является подготовка высококвалифицированных юристов, имеющих углубленные знания в области налогового и таможенного законодательства,

- 7. Результаты обучения Предметные компетенции. В результате освоения дисциплины обучающийся должен: 1) Знать: - основы теории и

- 8. Надпредметные компетенции: самостоятельно использовать (применять) нормы налогового и таможенного права в профессиональной деятельности; владеть терминологией и

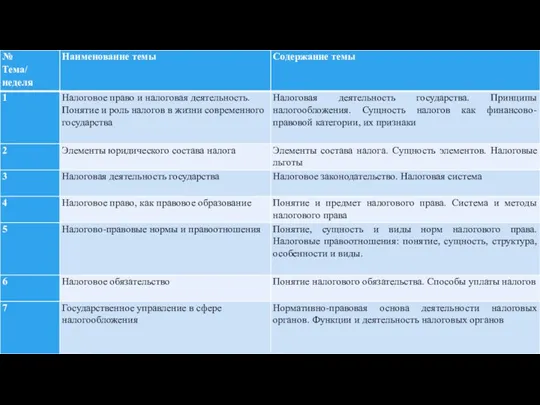

- 9. Налоговое право и налоговая деятельность. Понятие и роль налогов в жизни современного государства 1. Налоговая деятельность

- 10. Элементы юридического состава налога. Элементы состава налога. Каждый установленный налог (сбор) характеризуется несколькими обязательными параметрами —

- 11. Налоговая деятельность государства. Налоговое законодательство Правовое оформление элементов налога реализуется в системе налогового законодательства РК. Его

- 12. Налоговое право, как правовое образование. Понятие и предмет налогового права Предметом налогового права выступают общественные от-ношения,

- 13. Налогово-правовые нормы и правоотношения. Понятие, сущность и виды норм налогового права. Налогообложение как разновидность финансовой деятельности

- 14. Налоговое обязательство Механический перенос положений теории гражданско-правовых обязательств на теорию налоговых обязательств недопустим. В силу налогового

- 15. Государственное управление в сфере налогообложения. В административно-правовых источниках налоговую систему обычно определяют через термин «управление». Следует

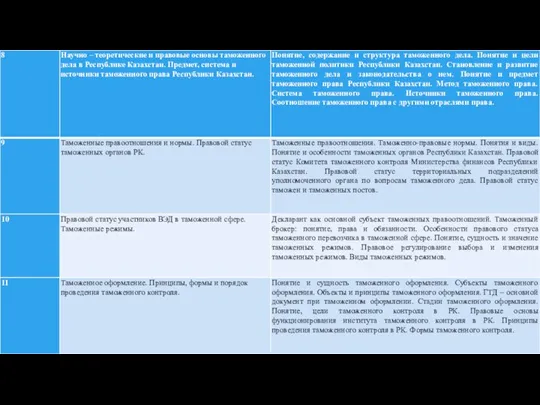

- 16. Научно – теоретические и правовые основы таможенного дела в Республике Казахстан. Предмет, система и источники таможенного

- 17. Таможенные правоотношения и нормы. Правовой статус таможенных органов РК. 1. Таможенные правоотношения. Понятие и характеристика таможенных

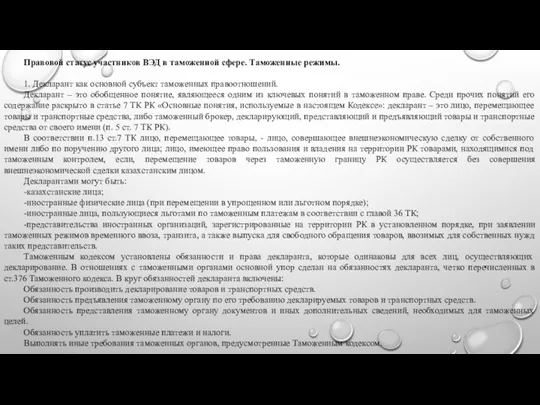

- 18. Правовой статус участников ВЭД в таможенной сфере. Таможенные режимы. 1. Декларант как основной субъект таможенных правоотношений.

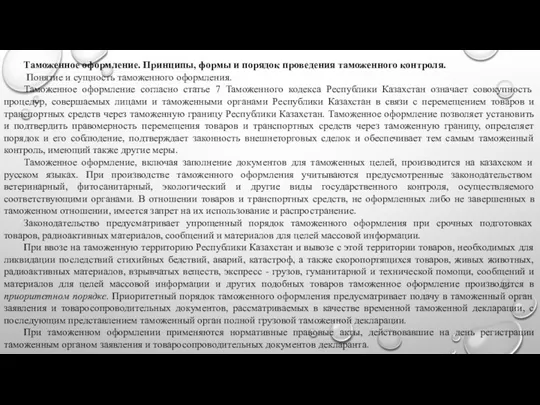

- 19. Таможенное оформление. Принципы, формы и порядок проведения таможенного контроля. Понятие и сущность таможенного оформления. Таможенное оформление

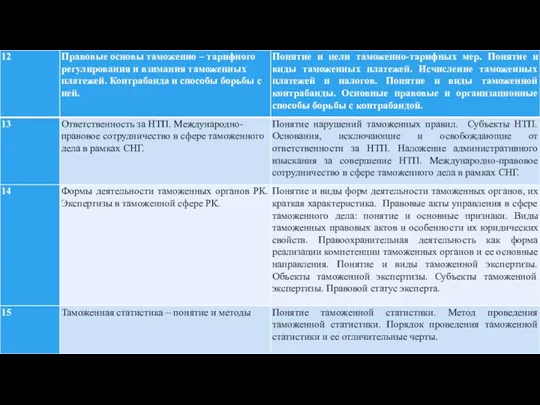

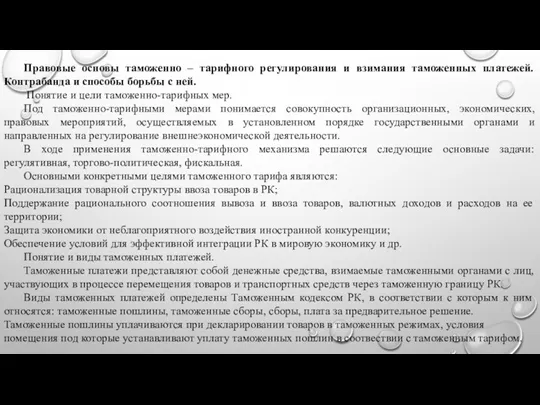

- 20. Правовые основы таможенно – тарифного регулирования и взимания таможенных платежей. Контрабанда и способы борьбы с ней.

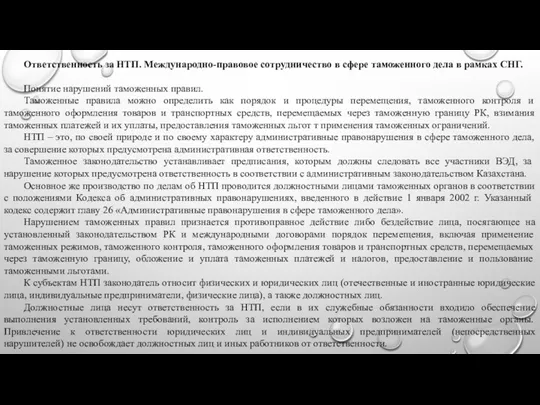

- 21. Ответственность за НТП. Международно-правовое сотрудничество в сфере таможенного дела в рамках СНГ. Понятие нарушений таможенных правил.

- 22. Формы деятельности таможенных органов РК. Экспертизы в таможенной сфере РК. Понятие и виды форм деятельности таможенных

- 24. Скачать презентацию

Старшии преподаватель кафедры «Публичного права» Токтабеков Есенгельды Жумагулович

преподаватель

Шайкен Әлия Рашитқызы

«НАЛОГОВОЕ

Старшии преподаватель кафедры «Публичного права» Токтабеков Есенгельды Жумагулович

преподаватель

Шайкен Әлия Рашитқызы

«НАЛОГОВОЕ

Основной целью курса является подготовка высококвалифицированных юристов, имеющих углубленные знания в

Основной целью курса является подготовка высококвалифицированных юристов, имеющих углубленные знания в

Результаты обучения

Предметные компетенции. В результате освоения дисциплины обучающийся должен:

1) Знать:

- основы теории и

Результаты обучения

Предметные компетенции. В результате освоения дисциплины обучающийся должен:

1) Знать:

- основы теории и

Надпредметные компетенции:

самостоятельно использовать (применять) нормы налогового и таможенного права в профессиональной

Надпредметные компетенции:

самостоятельно использовать (применять) нормы налогового и таможенного права в профессиональной

Налоговое право и налоговая деятельность. Понятие и роль налогов в жизни

Налоговое право и налоговая деятельность. Понятие и роль налогов в жизни

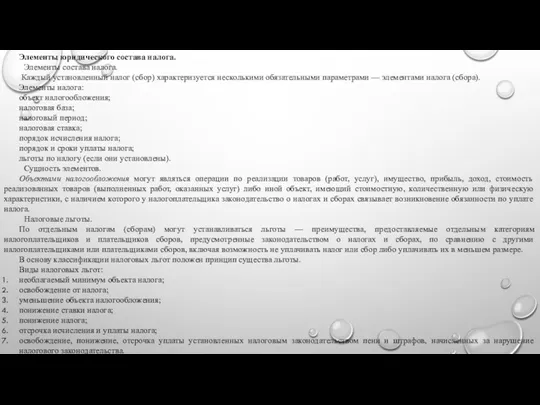

Элементы юридического состава налога.

Элементы состава налога.

Каждый установленный налог (сбор) характеризуется

Элементы юридического состава налога.

Элементы состава налога.

Каждый установленный налог (сбор) характеризуется

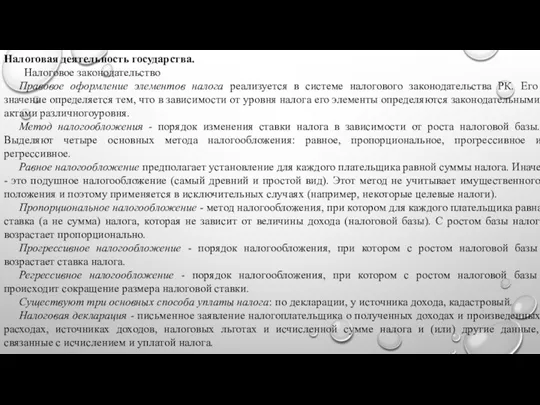

Налоговая деятельность государства.

Налоговое законодательство

Правовое оформление элементов налога реализуется в системе налогового

Налоговая деятельность государства.

Налоговое законодательство

Правовое оформление элементов налога реализуется в системе налогового

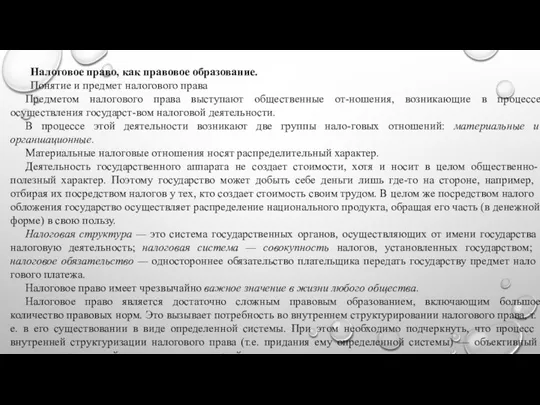

Налоговое право, как правовое образование.

Понятие и предмет налогового права

Предметом налогового права

Налоговое право, как правовое образование.

Понятие и предмет налогового права

Предметом налогового права

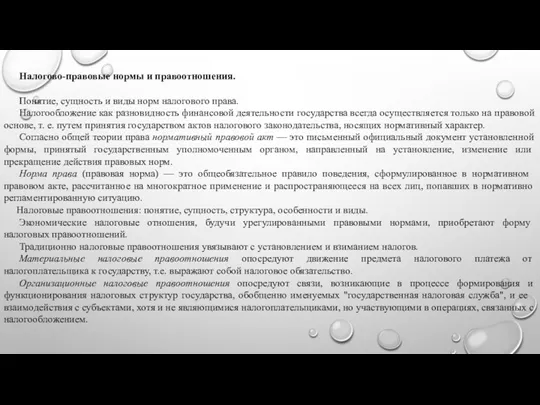

Налогово-правовые нормы и правоотношения.

Понятие, сущность и виды норм налогового права.

Налогообложение

Налогово-правовые нормы и правоотношения.

Понятие, сущность и виды норм налогового права.

Налогообложение

Налоговое обязательство

Механический перенос положений теории гражданско-правовых обязательств на теорию налоговых обязательств

Налоговое обязательство

Механический перенос положений теории гражданско-правовых обязательств на теорию налоговых обязательств

Государственное управление в сфере налогообложения.

В административно-правовых источниках налоговую систему обычно определяют

Государственное управление в сфере налогообложения.

В административно-правовых источниках налоговую систему обычно определяют

Научно – теоретические и правовые основы таможенного дела в Республике Казахстан.

Научно – теоретические и правовые основы таможенного дела в Республике Казахстан.

Таможенные правоотношения и нормы. Правовой статус таможенных органов РК.

1. Таможенные правоотношения.

Понятие

Таможенные правоотношения и нормы. Правовой статус таможенных органов РК.

1. Таможенные правоотношения.

Понятие

Правовой статус участников ВЭД в таможенной сфере. Таможенные режимы.

1. Декларант как

Правовой статус участников ВЭД в таможенной сфере. Таможенные режимы.

1. Декларант как

Таможенное оформление. Принципы, формы и порядок проведения таможенного контроля.

Понятие и сущность

Таможенное оформление. Принципы, формы и порядок проведения таможенного контроля.

Понятие и сущность

Правовые основы таможенно – тарифного регулирования и взимания таможенных платежей. Контрабанда

Правовые основы таможенно – тарифного регулирования и взимания таможенных платежей. Контрабанда

Ответственность за НТП. Международно-правовое сотрудничество в сфере таможенного дела в рамках

Ответственность за НТП. Международно-правовое сотрудничество в сфере таможенного дела в рамках

Формы деятельности таможенных органов РК. Экспертизы в таможенной сфере РК.

Понятие и

Формы деятельности таможенных органов РК. Экспертизы в таможенной сфере РК.

Понятие и

Документация и отчетность по охране труда

Документация и отчетность по охране труда Динамика преступности в Восточном военном округе. Отчёт заместитель военного прокурора

Динамика преступности в Восточном военном округе. Отчёт заместитель военного прокурора Понятие энергоэффективности строительства. Законодательная база

Понятие энергоэффективности строительства. Законодательная база Конституционное (государственное) право

Конституционное (государственное) право Земельное и градостроительное право России

Земельное и градостроительное право России Выдача лица для уголовного преследования или исполнения приговора

Выдача лица для уголовного преследования или исполнения приговора Производство в кассационном суде общей юрисдикции

Производство в кассационном суде общей юрисдикции Руська правда Ярослава Мудрого

Руська правда Ярослава Мудрого Система организации и управления социальной работой и защитой на региональном и муниципальном уровне

Система организации и управления социальной работой и защитой на региональном и муниципальном уровне Туристские формальности Канады и США

Туристские формальности Канады и США Защита интеллектуальной собственности таможенными органами РФ

Защита интеллектуальной собственности таможенными органами РФ Юридическое интернет-маркетинговое агентство Вестимо

Юридическое интернет-маркетинговое агентство Вестимо Лицензирование фармацевтической деятельности и деятельности по обороту наркотических средств, психотропных веществ

Лицензирование фармацевтической деятельности и деятельности по обороту наркотических средств, психотропных веществ Лингвистическая экспертиза. Решение идентификационных задач

Лингвистическая экспертиза. Решение идентификационных задач Методы и средства, используемые специалистом при участии в процессуальных действиях

Методы и средства, используемые специалистом при участии в процессуальных действиях Деятельность адвоката в Европейском Суде по правам человека

Деятельность адвоката в Европейском Суде по правам человека Контроль и надзор за оперативно-розыскной деятельностью ОВД

Контроль и надзор за оперативно-розыскной деятельностью ОВД Социально–правовая обусловленность и обеспечение безопасности объектов в уголовном законодательстве России

Социально–правовая обусловленность и обеспечение безопасности объектов в уголовном законодательстве России Загальна заборона катування, нелюдського чи такого, що принижує гідність, поводження або покарання. Заборона катувань. (Тема 3)

Загальна заборона катування, нелюдського чи такого, що принижує гідність, поводження або покарання. Заборона катувань. (Тема 3) Гражданское процессуальное право. Понятие, предмет, метод, система, источники

Гражданское процессуальное право. Понятие, предмет, метод, система, источники Подсудность уголовных дел. Подготовка к судебному заседанию. Лекция 18

Подсудность уголовных дел. Подготовка к судебному заседанию. Лекция 18 Правоотношения детей и родителей

Правоотношения детей и родителей Права и обязанности учащихся и военнослужащих

Права и обязанности учащихся и военнослужащих Правові засади запобігання корупції у воєнній сфері України

Правові засади запобігання корупції у воєнній сфері України Избирательное право и избирательная система в Российской Федерации

Избирательное право и избирательная система в Российской Федерации Средства и методы обнаружения, фиксации, изъятия и упаковки следов

Средства и методы обнаружения, фиксации, изъятия и упаковки следов Принципы правосудия. Принцип осуществления правосудия только судом

Принципы правосудия. Принцип осуществления правосудия только судом Субъекты международного частного права

Субъекты международного частного права