- Нормативно-правове забезпечення облікового процесу та облікова політика підприємства

Содержание

- 2. План лекції 2-3 Сутність нормативно-правового забезпечення бухгалтерського обліку Поняття, необхідність та етапи організації облікової політики на

- 3. Початком реформування бухгалтерського обліку і звітності стала Програма реформування системи бухгалтерського обліку з впровадженням міжнародних стандартів,

- 4. Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою: створення єдиних правил ведення

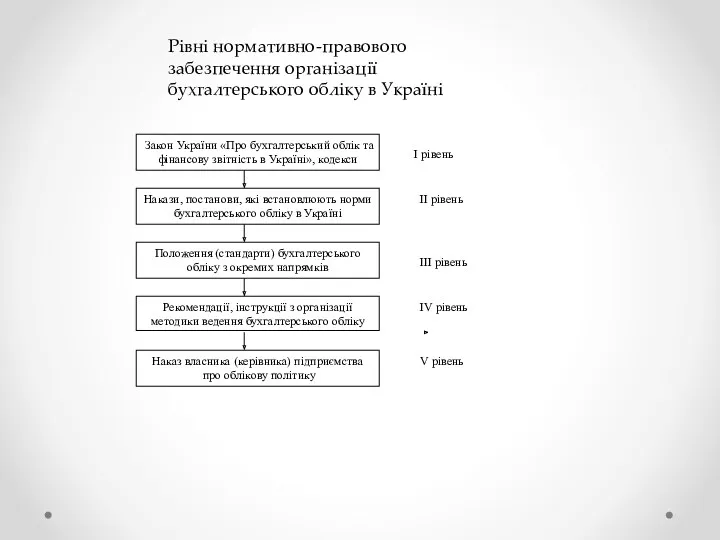

- 5. Рівні нормативно-правового забезпечення організації бухгалтерського обліку в Україні

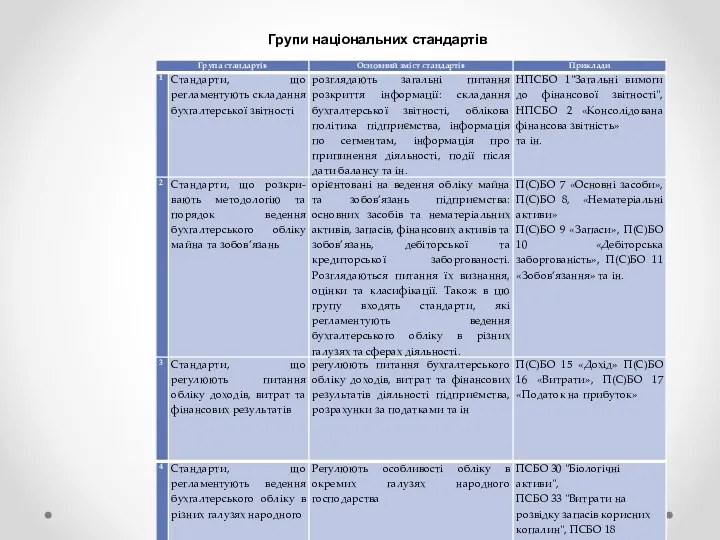

- 6. Групи національних стандартів

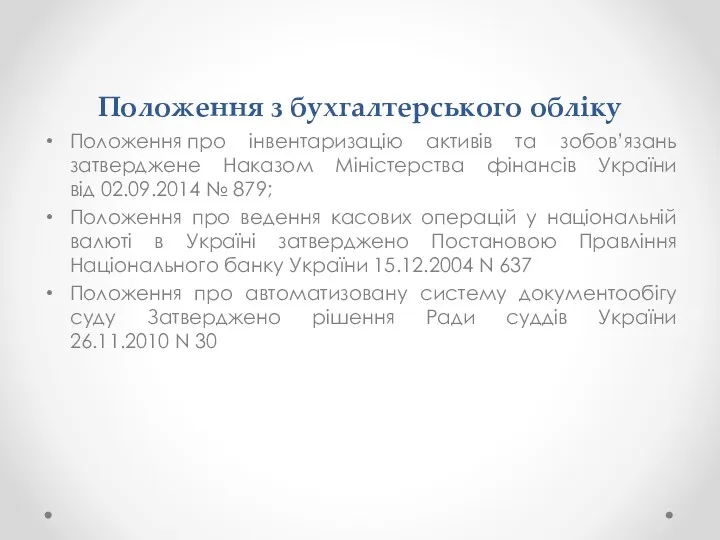

- 7. Положення з бухгалтерського обліку Положення про інвентаризацію активів та зобов’язань затверджене Наказом Міністерства фінансів України від

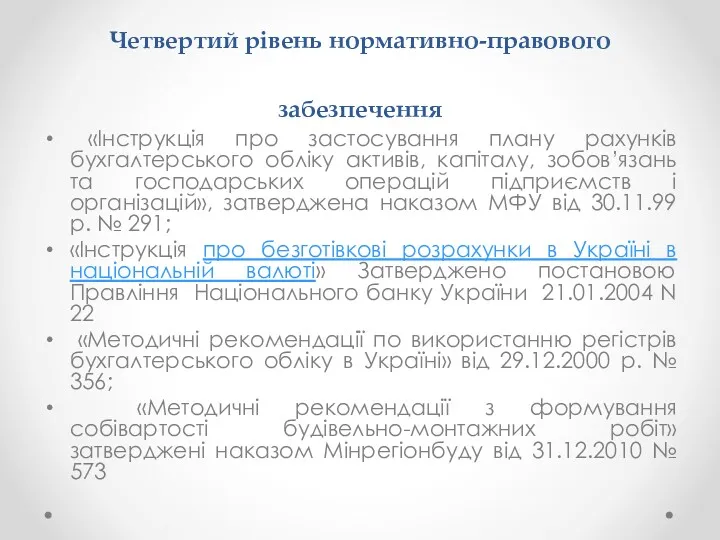

- 8. Четвертий рівень нормативно-правового забезпечення «Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських

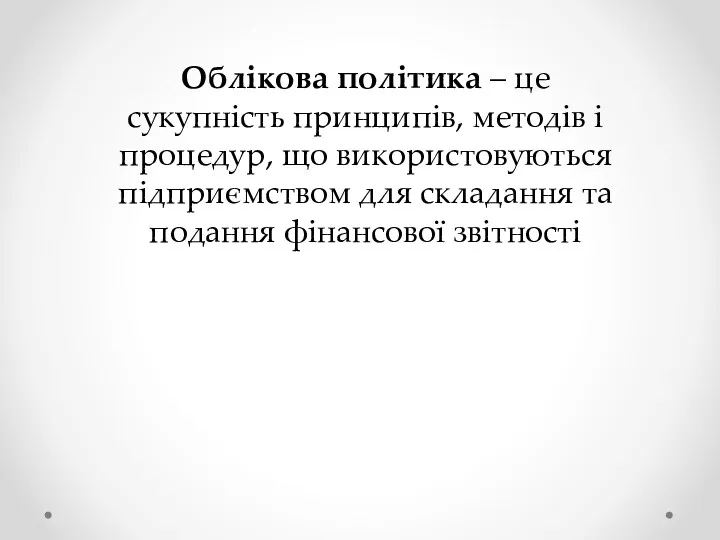

- 9. Облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання

- 10. Етапи розробки облікової політики організаційний (прийняття рішення власником щодо створення виконавчого органу, формування розпорядчого документу про

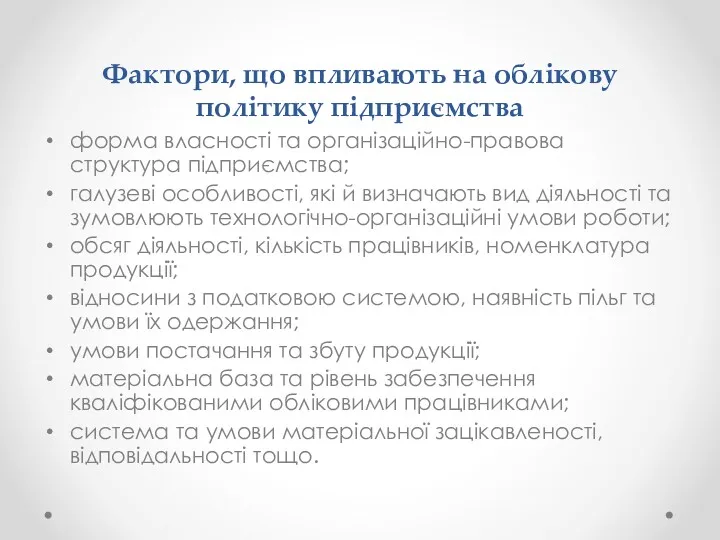

- 11. Фактори, що впливають на облікову політику підприємства форма власності та організаційно-правова структура підприємства; галузеві особливості, які

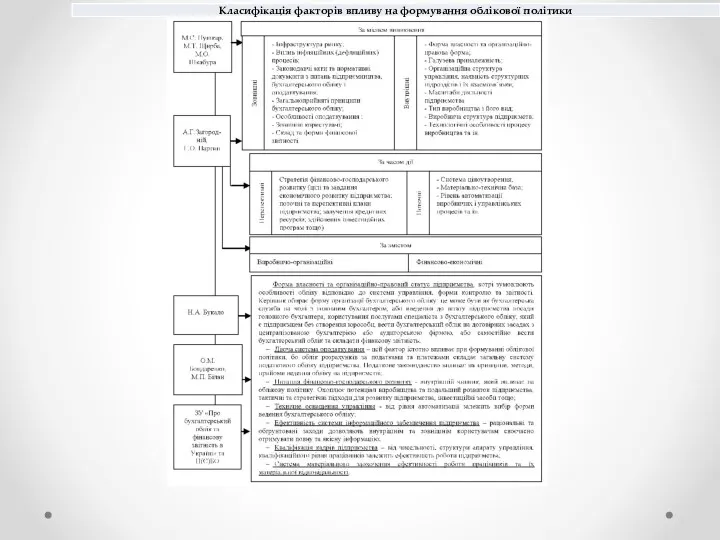

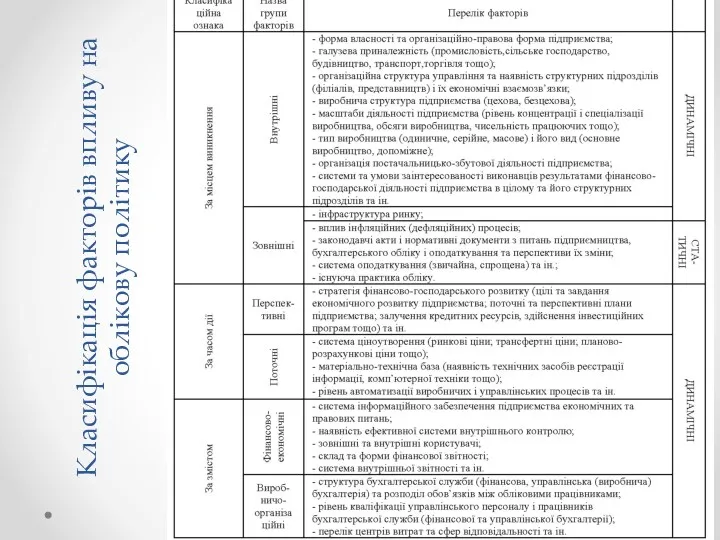

- 13. Класифікація факторів впливу на облікову політику

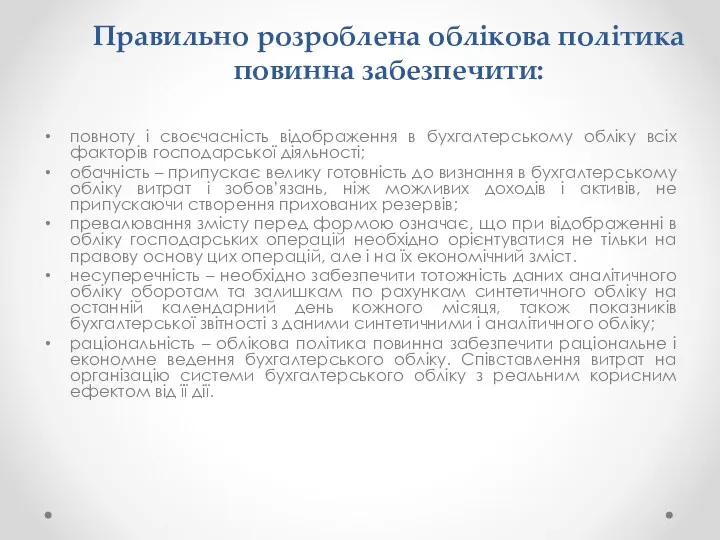

- 14. Правильно розроблена облікова політика повинна забезпечити: повноту і своєчасність відображення в бухгалтерському обліку всіх факторів господарської

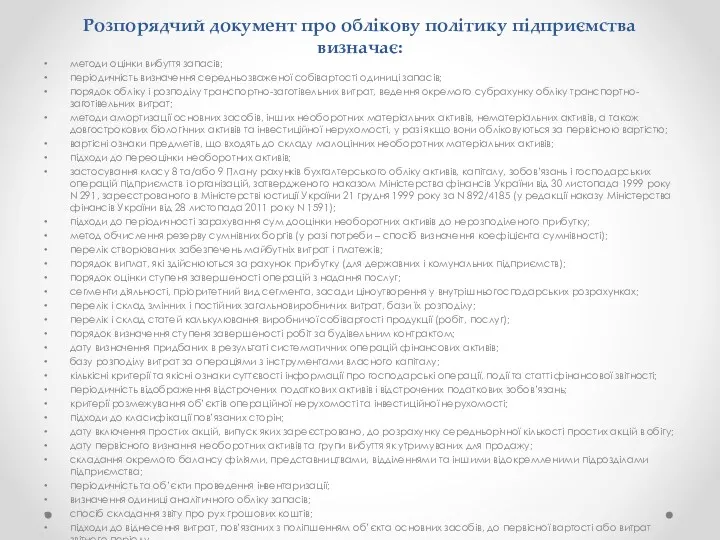

- 15. Розпорядчий документ про облікову політику підприємства визначає: методи оцінки вибуття запасів; періодичність визначення середньозваженої собівартості одиниці

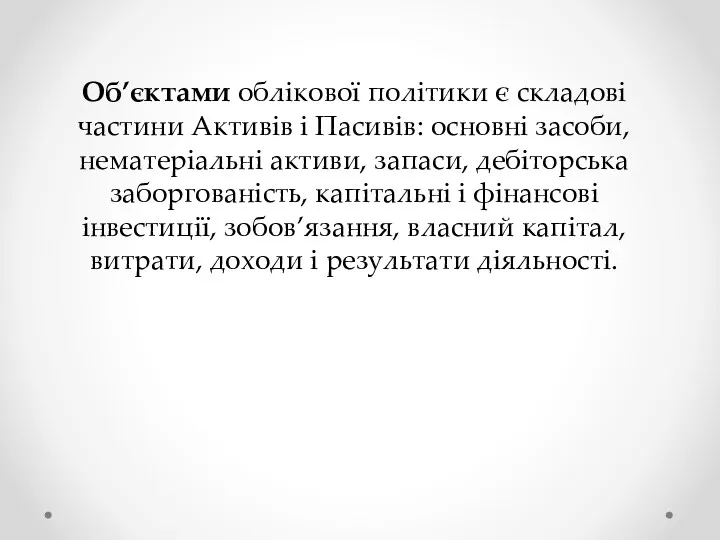

- 16. Об’єктами облікової політики є складові частини Активів і Пасивів: основні засоби, нематеріальні активи, запаси, дебіторська заборгованість,

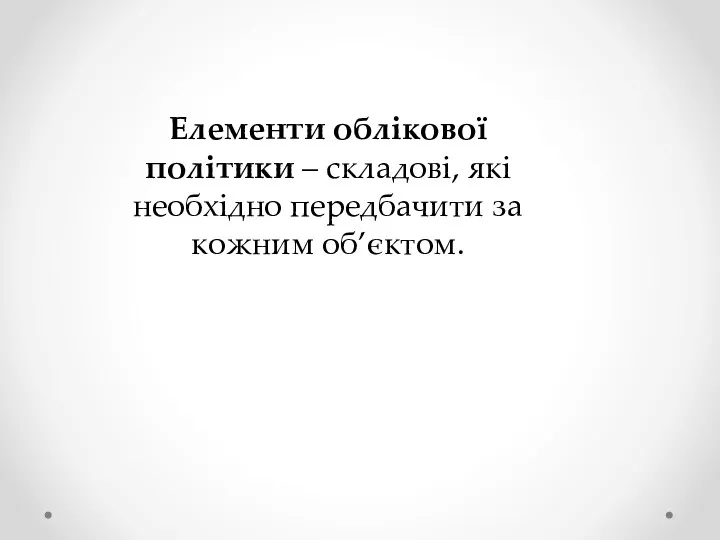

- 17. Елементи облікової політики – складові, які необхідно передбачити за кожним об’єктом.

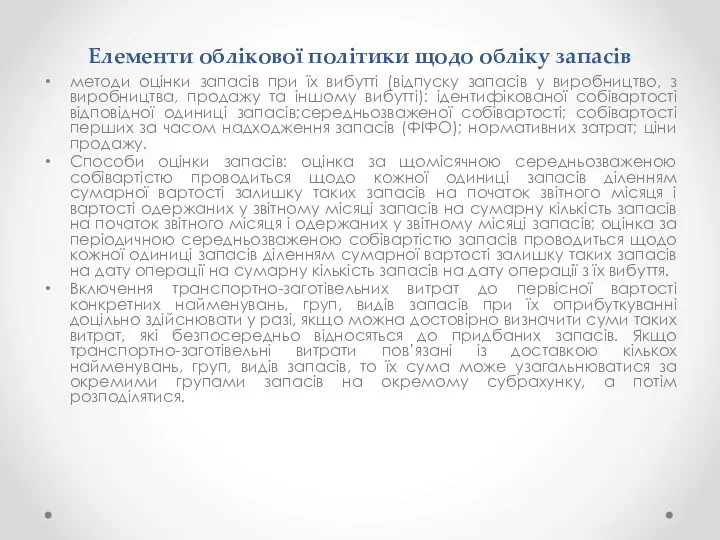

- 18. Елементи облікової політики щодо обліку запасів методи оцінки запасів при їх вибутті (відпуску запасів у виробництво,

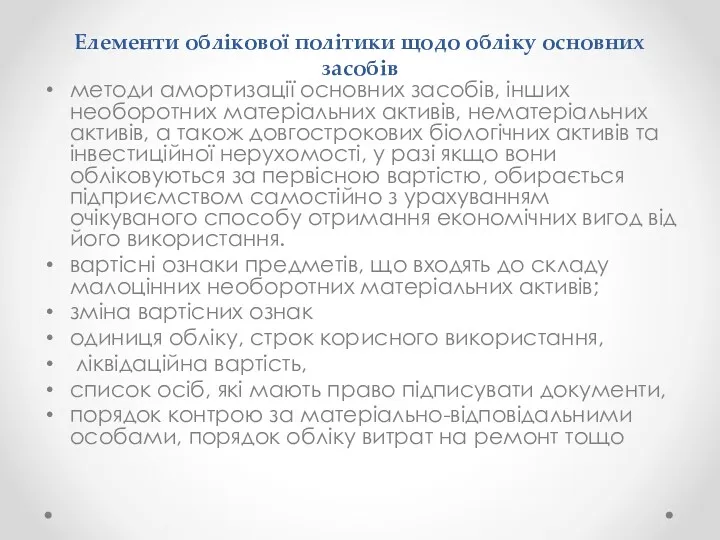

- 19. Елементи облікової політики щодо обліку основних засобів методи амортизації основних засобів, інших необоротних матеріальних активів, нематеріальних

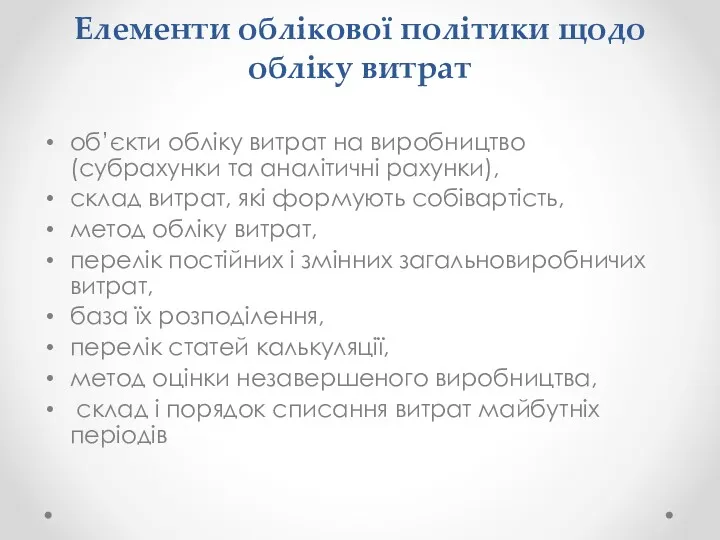

- 20. Елементи облікової політики щодо обліку витрат об’єкти обліку витрат на виробництво (субрахунки та аналітичні рахунки), склад

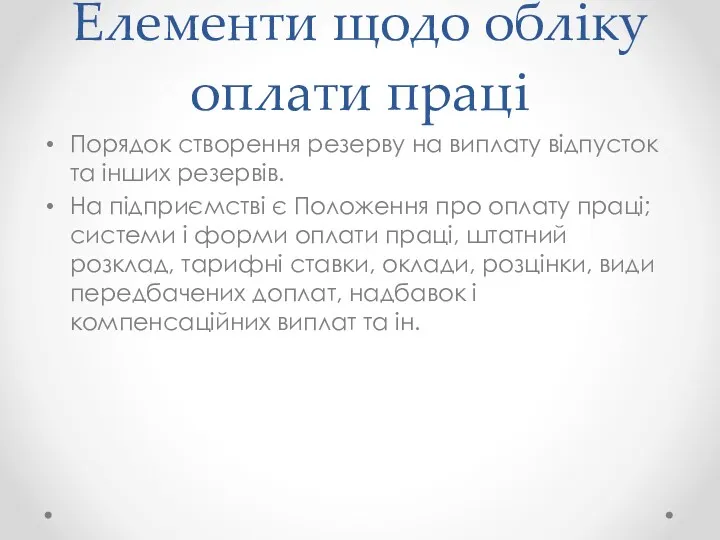

- 21. Елементи щодо обліку оплати праці Порядок створення резерву на виплату відпусток та інших резервів. На підприємстві

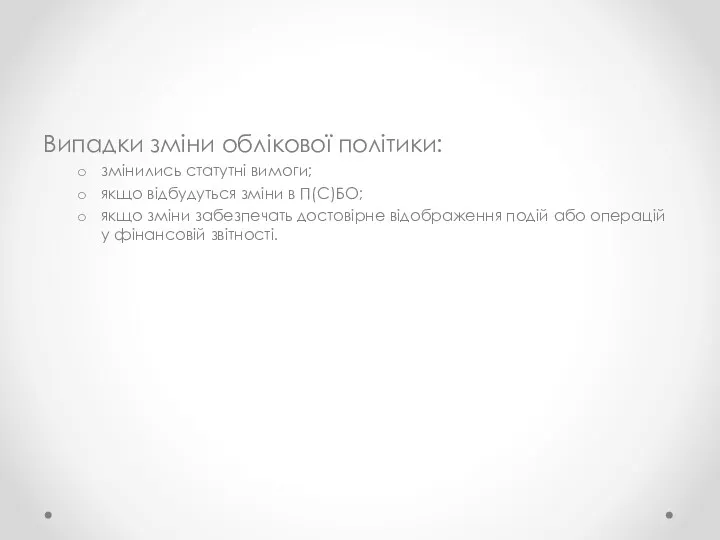

- 22. Випадки зміни облікової політики: змінились статутні вимоги; якщо відбудуться зміни в П(С)БО; якщо зміни забезпечать достовірне

- 24. Скачать презентацию

План лекції 2-3

Сутність нормативно-правового забезпечення бухгалтерського обліку

Поняття, необхідність та етапи організації

План лекції 2-3

Сутність нормативно-правового забезпечення бухгалтерського обліку

Поняття, необхідність та етапи організації

Початком реформування бухгалтерського обліку і звітності стала Програма реформування системи бухгалтерського

Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з

Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з

Рівні нормативно-правового забезпечення організації бухгалтерського обліку в Україні

Рівні нормативно-правового забезпечення організації бухгалтерського обліку в Україні

Групи національних стандартів

Групи національних стандартів

Положення з бухгалтерського обліку

Положення про інвентаризацію активів та зобов’язань затверджене Наказом

Положення з бухгалтерського обліку

Положення про інвентаризацію активів та зобов’язань затверджене Наказом

Четвертий рівень нормативно-правового забезпечення

«Інструкція про застосування плану рахунків бухгалтерського обліку

Четвертий рівень нормативно-правового забезпечення

«Інструкція про застосування плану рахунків бухгалтерського обліку

Облікова політика – це сукупність принципів, методів і процедур, що використовуються

Облікова політика – це сукупність принципів, методів і процедур, що використовуються

Етапи розробки облікової політики

організаційний (прийняття рішення власником щодо створення виконавчого органу,

Етапи розробки облікової політики

організаційний (прийняття рішення власником щодо створення виконавчого органу,

Фактори, що впливають на облікову політику підприємства

форма власності та організаційно-правова структура

Фактори, що впливають на облікову політику підприємства

форма власності та організаційно-правова структура

Класифікація факторів впливу на облікову політику

Класифікація факторів впливу на облікову політику

Правильно розроблена облікова політика повинна забезпечити:

повноту і своєчасність відображення в бухгалтерському

Правильно розроблена облікова політика повинна забезпечити:

повноту і своєчасність відображення в бухгалтерському

Розпорядчий документ про облікову політику підприємства визначає:

методи оцінки вибуття запасів;

періодичність визначення

Розпорядчий документ про облікову політику підприємства визначає:

методи оцінки вибуття запасів;

періодичність визначення

Об’єктами облікової політики є складові частини Активів і Пасивів: основні засоби,

Об’єктами облікової політики є складові частини Активів і Пасивів: основні засоби,

Елементи облікової політики – складові, які необхідно передбачити за кожним об’єктом.

Елементи облікової політики – складові, які необхідно передбачити за кожним об’єктом.

Елементи облікової політики щодо обліку запасів

методи оцінки запасів при їх вибутті

Елементи облікової політики щодо обліку запасів

методи оцінки запасів при їх вибутті

Елементи облікової політики щодо обліку основних засобів

методи амортизації основних засобів, інших

Елементи облікової політики щодо обліку основних засобів

методи амортизації основних засобів, інших

Елементи облікової політики щодо обліку витрат

об’єкти обліку витрат на виробництво (субрахунки

Елементи облікової політики щодо обліку витрат

об’єкти обліку витрат на виробництво (субрахунки

Елементи щодо обліку оплати праці

Порядок створення резерву на виплату відпусток та

Елементи щодо обліку оплати праці

Порядок створення резерву на виплату відпусток та

Випадки зміни облікової політики:

змінились статутні вимоги;

якщо відбудуться зміни в П(С)БО;

якщо зміни

Випадки зміни облікової політики:

змінились статутні вимоги;

якщо відбудуться зміни в П(С)БО;

якщо зміни

Сущность, принципы, основные направления национальной политики РФ. Государственная политика в сфере межнациональных отношений

Сущность, принципы, основные направления национальной политики РФ. Государственная политика в сфере межнациональных отношений Ассоциация юристов России

Ассоциация юристов России Понятие и социальная ценность права

Понятие и социальная ценность права Спадкування за законом

Спадкування за законом Гражданские правоотношения

Гражданские правоотношения Электронное правительство

Электронное правительство Права человека

Права человека Прения сторон и последнее слово подсудимого

Прения сторон и последнее слово подсудимого Халық денсаулығына және имандылыққа қарсы қылмыстық құқық бұзушылықтар

Халық денсаулығына және имандылыққа қарсы қылмыстық құқық бұзушылықтар Земельные правоотношения

Земельные правоотношения Гражданские правоотношения. Понятие гражданского правоотношения и его особенности

Гражданские правоотношения. Понятие гражданского правоотношения и его особенности Трудовой договор

Трудовой договор Антикоррупционная политика

Антикоррупционная политика Производство по делам об административных правонарушениях

Производство по делам об административных правонарушениях Государственное управление в области физической культуры и спорта

Государственное управление в области физической культуры и спорта Права несовершеннолетних детей

Права несовершеннолетних детей Предпринимательское право

Предпринимательское право Джон Джилинджер

Джон Джилинджер Основания прекращения трудового договора

Основания прекращения трудового договора lekcija. Līgumu sastādīšanas pamati

lekcija. Līgumu sastādīšanas pamati Шет ел азаматтары мен азаматтығы жоқ тұлғалар бойынша азаматтық іс жүргізу

Шет ел азаматтары мен азаматтығы жоқ тұлғалар бойынша азаматтық іс жүргізу Нормативно-правовая база организации постинтернатного сопровождения лиц из числа детей-сирот

Нормативно-правовая база организации постинтернатного сопровождения лиц из числа детей-сирот Ochrona własności intelektualnej

Ochrona własności intelektualnej Подросток и его права

Подросток и его права С Днем России

С Днем России Земля как объект государственной собственности. Особенности использования и управления

Земля как объект государственной собственности. Особенности использования и управления Государственное устройство Российской Федерации

Государственное устройство Российской Федерации Удостоверение договоров, связанных с отчуждением недвижимости

Удостоверение договоров, связанных с отчуждением недвижимости