- О ходе внедрения субъектно-ориентированной модели системы управления рисками

Содержание

- 2. Субъектно-ориентированная модель системы управления рисками Контроль после выпуска товаров Преимущественное применение документального контроля Документальный и фактический

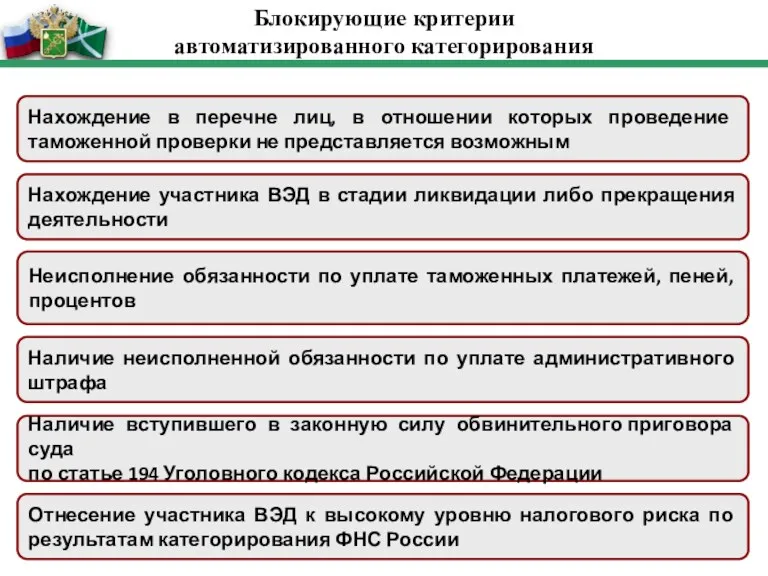

- 3. Блокирующие критерии автоматизированного категорирования Нахождение в перечне лиц, в отношении которых проведение таможенной проверки не представляется

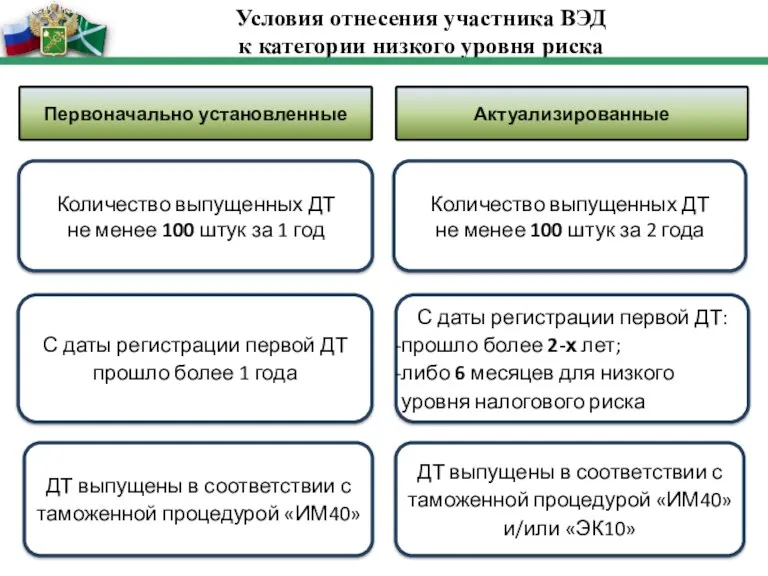

- 4. Условия отнесения участника ВЭД к категории низкого уровня риска Актуализированные С даты регистрации первой ДТ: прошло

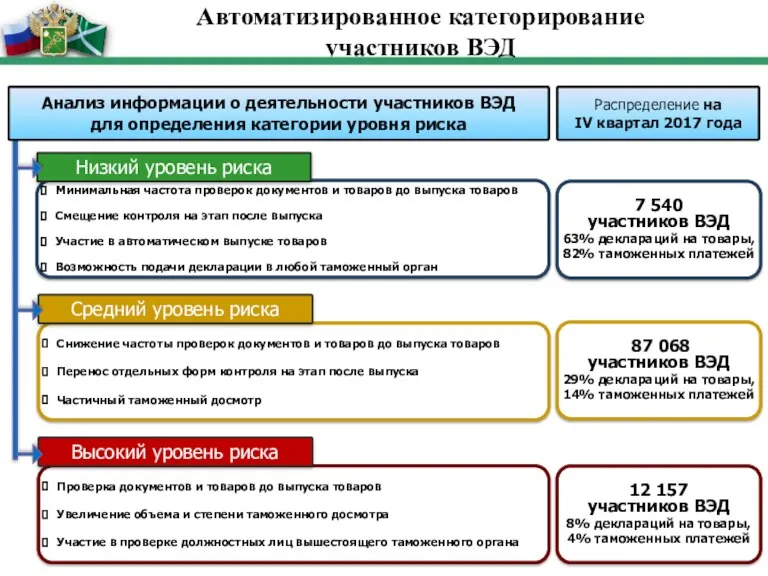

- 5. Результаты субъектно-ориентированной модели системы управления рисками за 2017 год * - при ввозе товаров Динамика изменения

- 6. Проверка документов и товаров до выпуска товаров Увеличение объема и степени таможенного досмотра Участие в проверке

- 7. Распределение таможенных досмотров при таможенном декларировании ввозимых товаров

- 9. Скачать презентацию

Субъектно-ориентированная модель

системы управления рисками

Контроль после выпуска товаров

Преимущественное применение документального контроля

Документальный

Субъектно-ориентированная модель

системы управления рисками

Контроль после выпуска товаров

Преимущественное применение документального контроля

Документальный

Блокирующие критерии

автоматизированного категорирования

Нахождение в перечне лиц, в отношении которых проведение

Блокирующие критерии

автоматизированного категорирования

Нахождение в перечне лиц, в отношении которых проведение

Условия отнесения участника ВЭД

к категории низкого уровня риска

Актуализированные

С даты регистрации

Условия отнесения участника ВЭД

к категории низкого уровня риска

Актуализированные

С даты регистрации

Результаты субъектно-ориентированной модели

системы управления рисками за 2017 год

* - при ввозе

Результаты субъектно-ориентированной модели

системы управления рисками за 2017 год

* - при ввозе

Проверка документов и товаров до выпуска товаров

Увеличение объема и степени

Проверка документов и товаров до выпуска товаров

Увеличение объема и степени

Распределение таможенных досмотров при таможенном декларировании ввозимых товаров

Распределение таможенных досмотров при таможенном декларировании ввозимых товаров

Обеспечение исполнения обязательств

Обеспечение исполнения обязательств Overview of Constitutions Globally

Overview of Constitutions Globally Конституционное право как отрасль системы Российского права. Тема 1

Конституционное право как отрасль системы Российского права. Тема 1 Норма права. (Лекція 19)

Норма права. (Лекція 19) Основы конституционного права

Основы конституционного права Федеральный закон Российской Федераци О стандартизации в Российской Федерации

Федеральный закон Российской Федераци О стандартизации в Российской Федерации Символы России

Символы России Политические партии РФ

Политические партии РФ Международное право

Международное право Таможенные операции: прибытие, транзит, временное хранение. Таможенное оформление

Таможенные операции: прибытие, транзит, временное хранение. Таможенное оформление Институт президенства. История. Выборы. Роль президента в зависимости от формы правления

Институт президенства. История. Выборы. Роль президента в зависимости от формы правления Создание некоммерческой организации

Создание некоммерческой организации Конституция Росси́йской Сове́тской Федерати́вной Социалисти́ческой Респу́блики 1978 года

Конституция Росси́йской Сове́тской Федерати́вной Социалисти́ческой Респу́блики 1978 года Технический регламент таможенного союза О безопасности молока и молочной продукции

Технический регламент таможенного союза О безопасности молока и молочной продукции Уголовные наказания - 13 видов

Уголовные наказания - 13 видов Преступления против общественной безопасности. Израиль

Преступления против общественной безопасности. Израиль Метрологическое обеспечение производства

Метрологическое обеспечение производства Cодержание и основные задачи современного документационного обеспечения управления

Cодержание и основные задачи современного документационного обеспечения управления Правовое государство и гражданское общество

Правовое государство и гражданское общество Подведомственность и подсудность дел экономическим судам

Подведомственность и подсудность дел экономическим судам Правовые и нормативно-технические основы БЖД. Организационные основы управления. Производственный травматизм

Правовые и нормативно-технические основы БЖД. Организационные основы управления. Производственный травматизм Современные подходы к пониманию права

Современные подходы к пониманию права Виды ответственности за преступления в сфере информационных технологий

Виды ответственности за преступления в сфере информационных технологий Основы гражданского права. (Часть 2)

Основы гражданского права. (Часть 2) Commercial law

Commercial law Изменения в законодательстве о закупках

Изменения в законодательстве о закупках Основы конституционной теории

Основы конституционной теории Органы исполнительной власти

Органы исполнительной власти