- Організація нормативно-правового забезпечення бухгалтерського обліку

Содержание

- 2. 2.1. Державне регулювання бухгалтерського обліку Організація нормативно-правового забезпечення і державного регулювання бухгалтерського обліку в Україні здійснюється

- 3. Державне регулювання бухгалтерського обліку в Україні здійснюється з метою: - створення єдиних правил ведення бухгалтерського обліку

- 4. Суб’єкти державного регулювання обліку: ВРУ і КМУ, які затверджують систему нормативно-правового регулювання бухгалтерського обліку; МФУ, яке

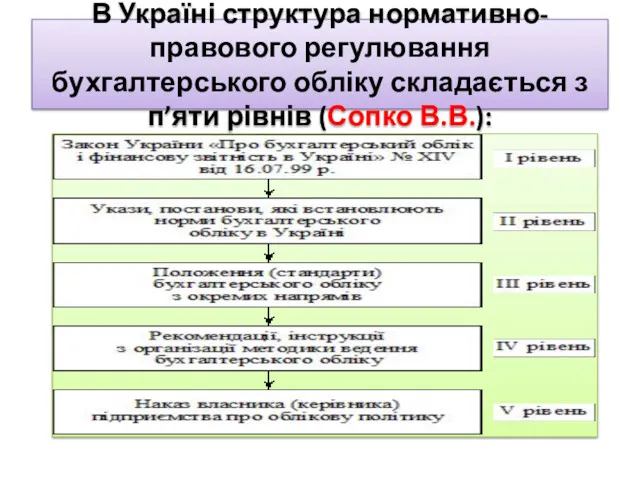

- 5. В Україні структура нормативно-правового регулювання бухгалтерського обліку складається з п’яти рівнів (Сопко В.В.):

- 6. Нормативна база обліку формується на двох рівнях: на макрорівні та мікрорівні

- 7. Макрорівень охоплює рішення державних органів законодавчої і виконавчої влади: документи, що регулюють порядок ведення б.о., складання

- 8. Мікрорівень- рівень підприємств, який охоплює його робочі документи, що формують облікову політику (робочий план рахунків б.о.,

- 9. 2.2. Роль нормативно-правового забезпечення в організації обліку Згідно з п. 1 і 2 ст.8 ЗУ «Про

- 10. Суттєва особливість З У «Про бухгалтерський облік та фінансову звітність в Україні» - він створює методологічні

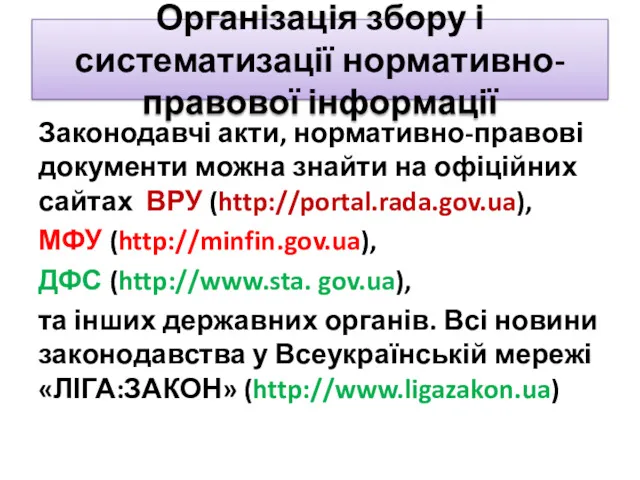

- 11. Організація збору і систематизації нормативно-правової інформації Законодавчі акти, нормативно-правові документи можна знайти на офіційних сайтах ВРУ

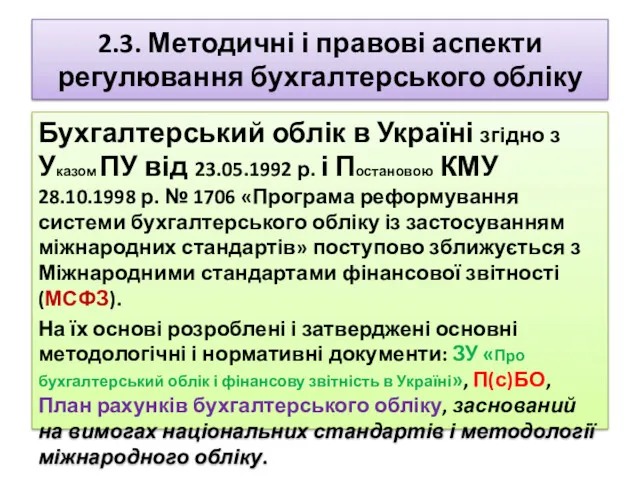

- 12. 2.3. Методичні і правові аспекти регулювання бухгалтерського обліку Бухгалтерський облік в Україні згідно з Указом ПУ

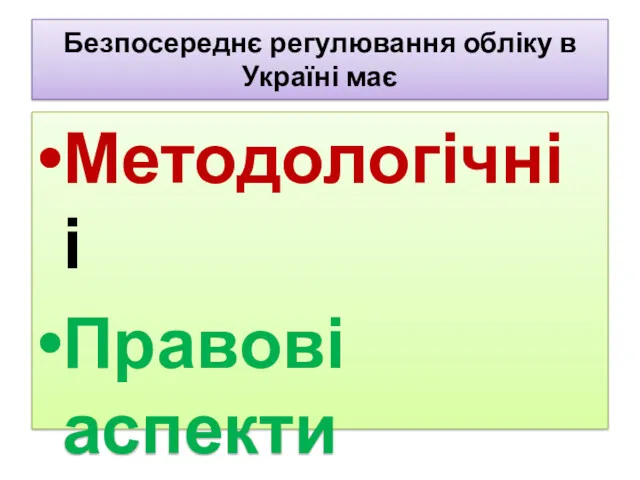

- 13. Безпосереднє регулювання обліку в Україні має Методологічні і Правові аспекти

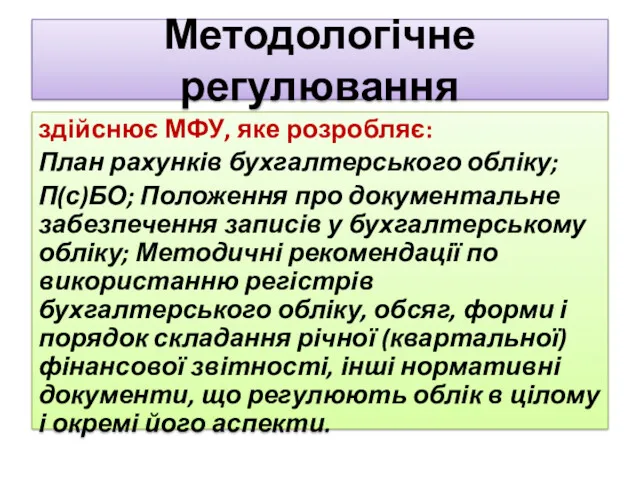

- 14. Методологічне регулювання здійснює МФУ, яке розробляє: План рахунків бухгалтерського обліку; П(с)БО; Положення про документальне забезпечення записів

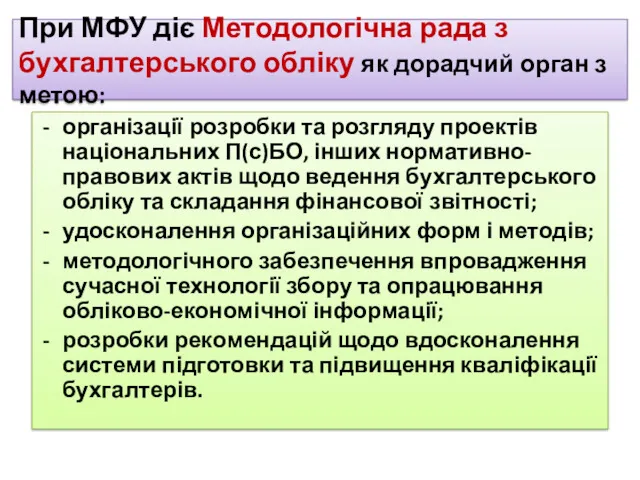

- 15. При МФУ діє Методологічна рада з бухгалтерського обліку як дорадчий орган з метою: організації розробки та

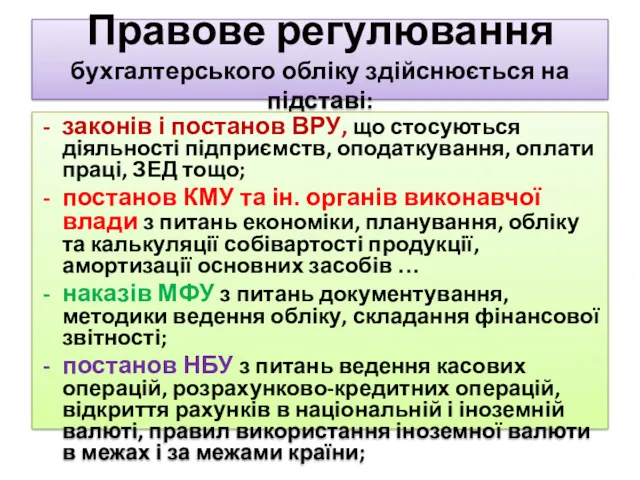

- 16. Правове регулювання бухгалтерського обліку здійснюється на підставі: законів і постанов ВРУ, що стосуються діяльності підприємств, оподаткування,

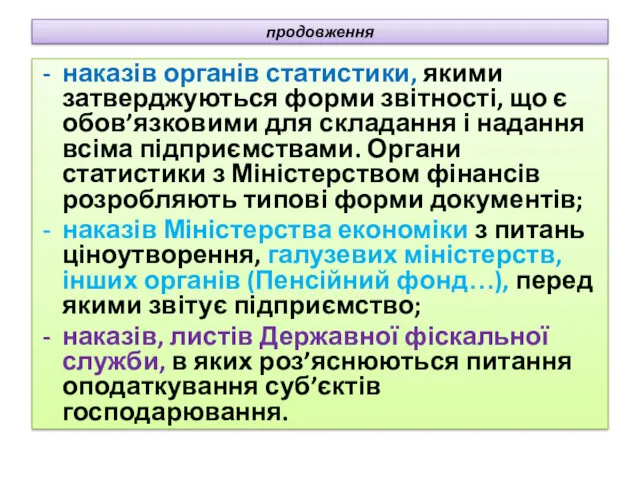

- 17. продовження наказів органів статистики, якими затверджуються форми звітності, що є обов’язковими для складання і надання всіма

- 18. Основні нормативні документи, які регламентують організацію обліку - національні Положення (стандарти) бухгалтерського обліку. Положення (стандарт) бухгалтерського

- 19. Стандарти бухгалтерського обліку повинні давати відповіді на такі питання: 1. Який мінімум інформації повинен бути наведений

- 20. Структура національних Положень (стандартів) бухгалтерського обліку: Вступ (загальні положення). Опис суті. Розкривається зміст певного об’єкта, його

- 21. 2.4.Облікова політика підприємства Облікова політика підприємства – це, надане йому державою право вибору певних методик, форм

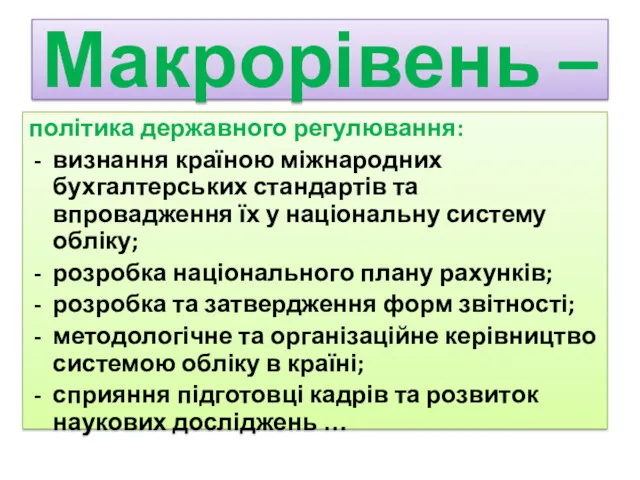

- 22. Макрорівень – політика державного регулювання: визнання країною міжнародних бухгалтерських стандартів та впровадження їх у національну систему

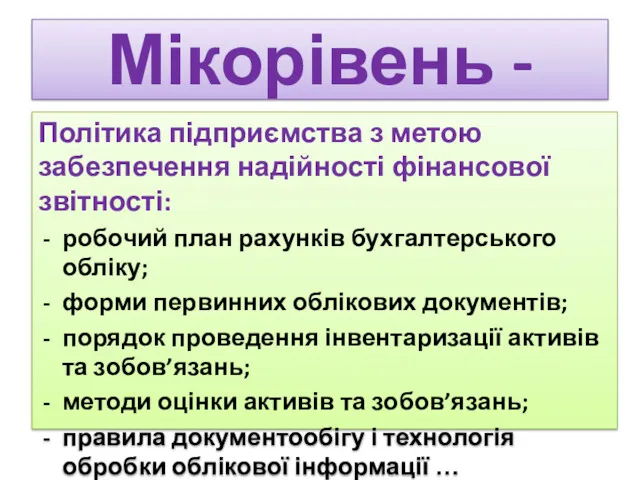

- 23. Мікорівень - Політика підприємства з метою забезпечення надійності фінансової звітності: робочий план рахунків бухгалтерського обліку; форми

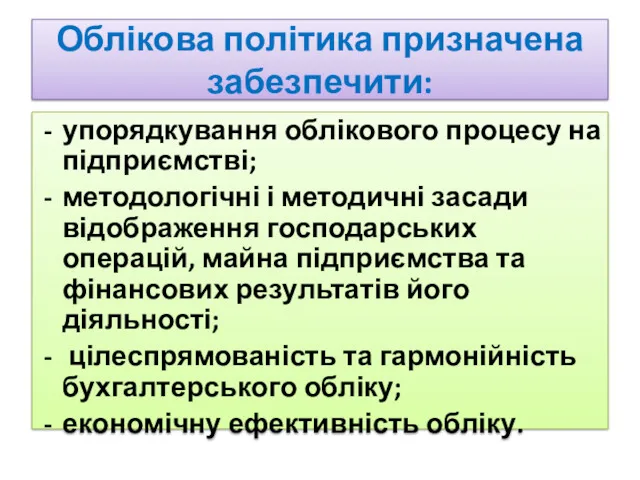

- 24. Облікова політика призначена забезпечити: упорядкування облікового процесу на підприємстві; методологічні і методичні засади відображення господарських операцій,

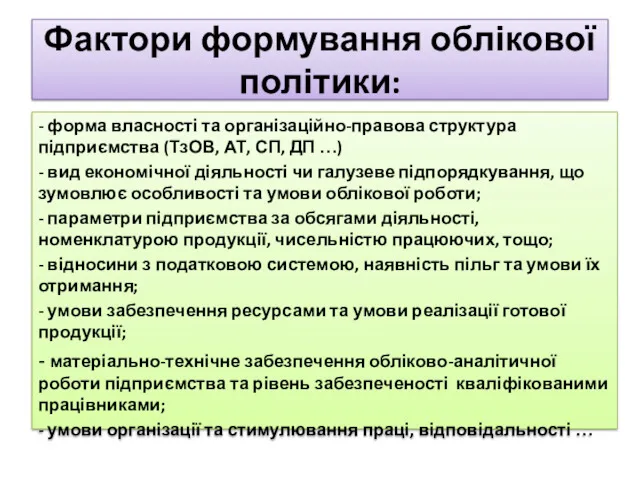

- 25. Фактори формування облікової політики: - форма власності та організаційно-правова структура підприємства (ТзОВ, АТ, СП, ДП …)

- 26. Причинами появи облікової політики в ринкових умовах є: – альтернативні варіанти щодо організації і ведення бухгалтерського

- 27. Завдання облікової політики забезпечення одержання достовірної інформації про фінансовий стан підприємства, результати його діяльності, що необхідно

- 28. Виміри облікової політики: соціальний, економічний, поведінковий,психологічний, інформаційний, юридичний – залежно від виміру облікової політики, за її

- 29. Коло осіб, які мають бути обізнані з обліковою політикою підприємства це зовнішні та внутрішні суб'єкти. До

- 30. Складові облікової політики організаційна, методична та технічна складова. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти,

- 31. Об'єкт організації складової облікової політики - форма організації бухгалтерського обліку, елемент – одна з чотирьох визначених

- 32. Методична складова передбачає визначення способів ведення обліку його об'єктів, які мають альтернативні способи відображення. Прикладом об'єкта

- 33. Технічна складова визначення технічних засобів, які забезпечують ведення обліку. Об'єктом технічної складової є форма ведення обліку,

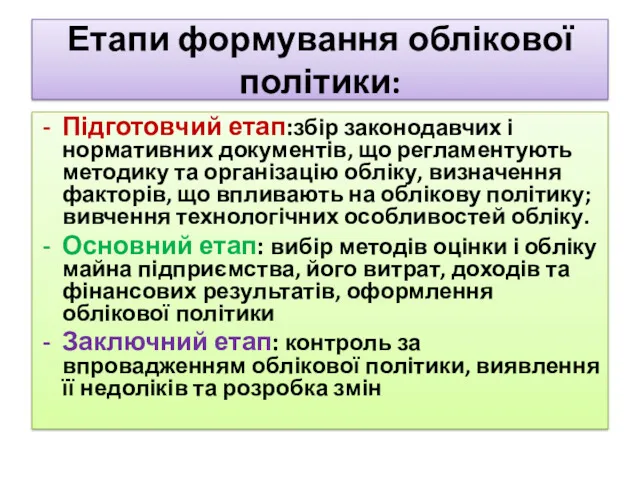

- 34. Етапи формування облікової політики: Підготовчий етап:збір законодавчих і нормативних документів, що регламентують методику та організацію обліку,

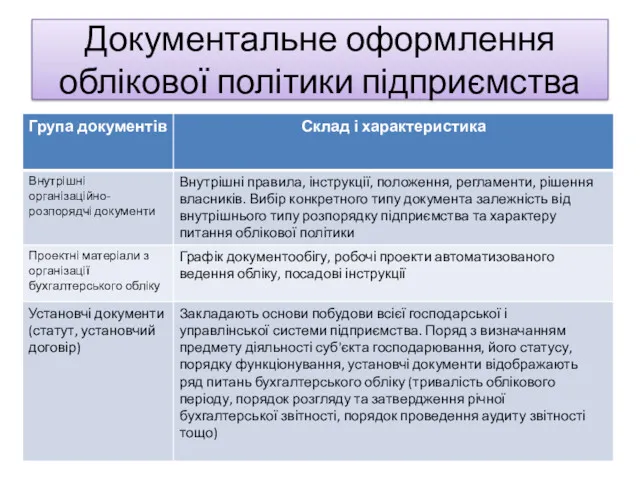

- 35. Документальне оформлення облікової політики підприємства

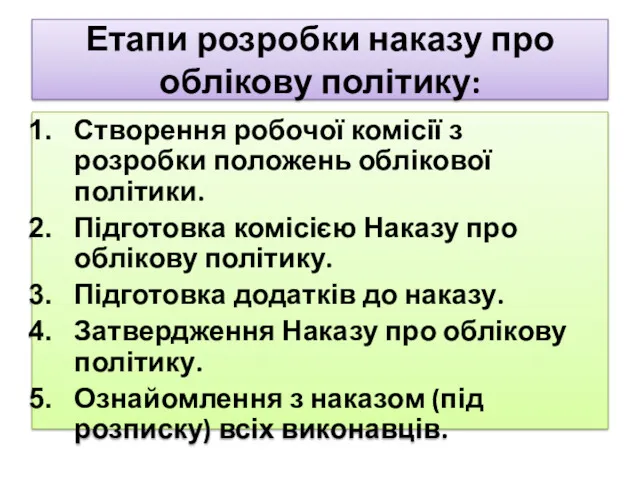

- 36. Етапи розробки наказу про облікову політику: Створення робочої комісії з розробки положень облікової політики. Підготовка комісією

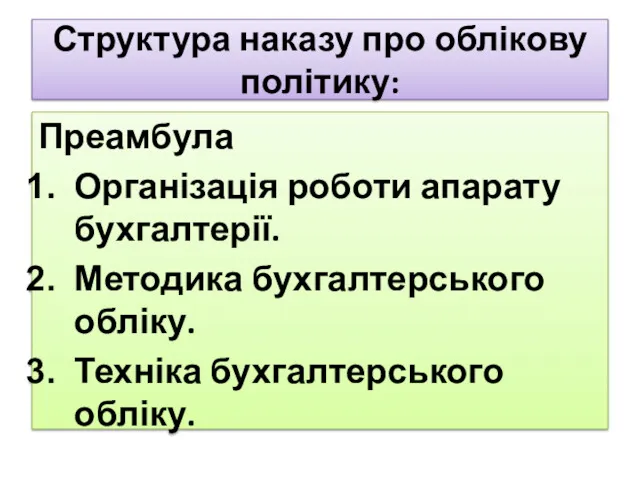

- 37. Структура наказу про облікову політику: Преамбула Організація роботи апарату бухгалтерії. Методика бухгалтерського обліку. Техніка бухгалтерського обліку.

- 39. Скачать презентацию

2.1. Державне регулювання бухгалтерського обліку

Організація нормативно-правового забезпечення і державного регулювання бухгалтерського

2.1. Державне регулювання бухгалтерського обліку

Організація нормативно-правового забезпечення і державного регулювання бухгалтерського

Державне регулювання бухгалтерського обліку в Україні здійснюється з метою:

- створення єдиних

Державне регулювання бухгалтерського обліку в Україні здійснюється з метою:

- створення єдиних

Суб’єкти державного регулювання обліку:

ВРУ і КМУ, які затверджують систему нормативно-правового регулювання

Суб’єкти державного регулювання обліку:

ВРУ і КМУ, які затверджують систему нормативно-правового регулювання

В Україні структура нормативно-правового регулювання бухгалтерського обліку складається з п’яти рівнів

В Україні структура нормативно-правового регулювання бухгалтерського обліку складається з п’яти рівнів

Нормативна база обліку

формується на двох рівнях:

на макрорівні

та мікрорівні

Нормативна база обліку

формується на двох рівнях:

на макрорівні

та мікрорівні

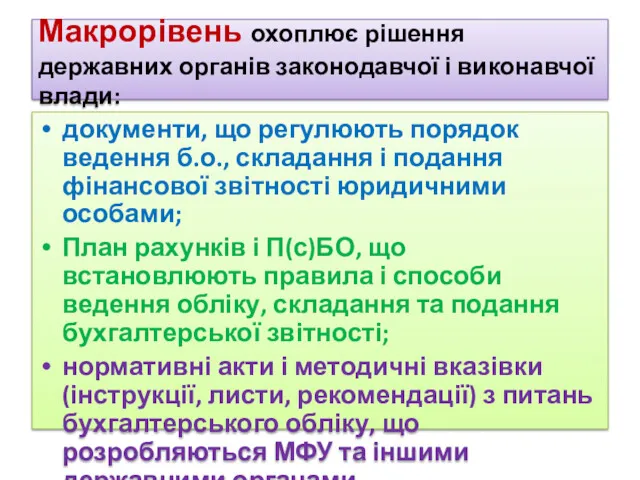

Макрорівень охоплює рішення державних органів законодавчої і виконавчої влади:

документи, що регулюють

Макрорівень охоплює рішення державних органів законодавчої і виконавчої влади:

документи, що регулюють

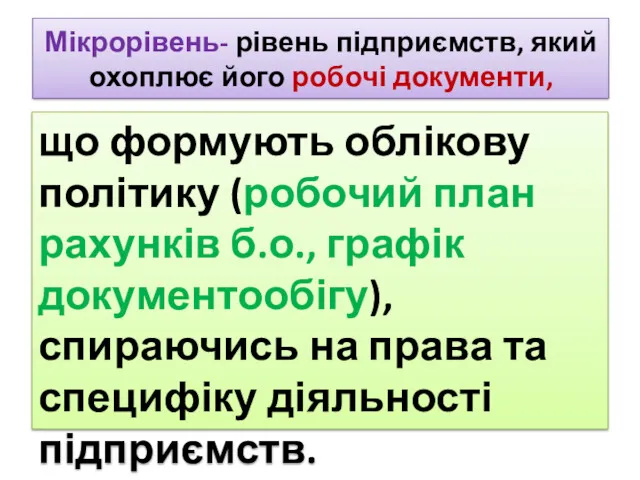

Мікрорівень- рівень підприємств, який охоплює його робочі документи,

що формують облікову

Мікрорівень- рівень підприємств, який охоплює його робочі документи,

що формують облікову

2.2. Роль нормативно-правового забезпечення в організації обліку

Згідно з п. 1 і

2.2. Роль нормативно-правового забезпечення в організації обліку

Згідно з п. 1 і

Суттєва особливість З У «Про бухгалтерський облік та фінансову звітність в

Суттєва особливість З У «Про бухгалтерський облік та фінансову звітність в

Організація збору і систематизації нормативно-правової інформації

Законодавчі акти, нормативно-правові документи можна

Організація збору і систематизації нормативно-правової інформації

Законодавчі акти, нормативно-правові документи можна

2.3. Методичні і правові аспекти регулювання бухгалтерського обліку

Бухгалтерський облік в Україні

2.3. Методичні і правові аспекти регулювання бухгалтерського обліку

Бухгалтерський облік в Україні

Безпосереднє регулювання обліку в Україні має

Методологічні і

Правові аспекти

Безпосереднє регулювання обліку в Україні має

Методологічні і

Правові аспекти

Методологічне регулювання

здійснює МФУ, яке розробляє:

План рахунків бухгалтерського обліку;

П(с)БО; Положення про

Методологічне регулювання

здійснює МФУ, яке розробляє:

План рахунків бухгалтерського обліку;

П(с)БО; Положення про

При МФУ діє Методологічна рада з бухгалтерського обліку як дорадчий орган

При МФУ діє Методологічна рада з бухгалтерського обліку як дорадчий орган

Правове регулювання

бухгалтерського обліку здійснюється на підставі:

законів і постанов ВРУ, що стосуються

Правове регулювання

бухгалтерського обліку здійснюється на підставі:

законів і постанов ВРУ, що стосуються

продовження

наказів органів статистики, якими затверджуються форми звітності, що є обов’язковими для

продовження

наказів органів статистики, якими затверджуються форми звітності, що є обов’язковими для

Основні нормативні документи,

які регламентують організацію обліку - національні Положення (стандарти) бухгалтерського

Основні нормативні документи,

які регламентують організацію обліку - національні Положення (стандарти) бухгалтерського

Стандарти бухгалтерського обліку повинні давати відповіді на такі питання:

1. Який мінімум

Стандарти бухгалтерського обліку повинні давати відповіді на такі питання:

1. Який мінімум

Структура національних Положень (стандартів) бухгалтерського обліку:

Вступ (загальні положення).

Опис суті. Розкривається

Структура національних Положень (стандартів) бухгалтерського обліку:

Вступ (загальні положення).

Опис суті. Розкривається

2.4.Облікова політика підприємства

Облікова політика підприємства – це, надане йому державою право

2.4.Облікова політика підприємства

Облікова політика підприємства – це, надане йому державою право

Макрорівень –

політика державного регулювання:

визнання країною міжнародних бухгалтерських стандартів та впровадження їх

Макрорівень –

політика державного регулювання:

визнання країною міжнародних бухгалтерських стандартів та впровадження їх

Мікорівень -

Політика підприємства з метою забезпечення надійності фінансової звітності:

робочий план

Мікорівень -

Політика підприємства з метою забезпечення надійності фінансової звітності:

робочий план

Облікова політика призначена забезпечити:

упорядкування облікового процесу на підприємстві;

методологічні і методичні засади

Облікова політика призначена забезпечити:

упорядкування облікового процесу на підприємстві;

методологічні і методичні засади

Фактори формування облікової політики:

- форма власності та організаційно-правова структура підприємства (ТзОВ,

Фактори формування облікової політики:

- форма власності та організаційно-правова структура підприємства (ТзОВ,

Причинами появи облікової політики в ринкових умовах є:

– альтернативні варіанти щодо

Причинами появи облікової політики в ринкових умовах є:

– альтернативні варіанти щодо

Завдання облікової політики

забезпечення одержання достовірної інформації про фінансовий стан підприємства, результати

Завдання облікової політики

забезпечення одержання достовірної інформації про фінансовий стан підприємства, результати

Виміри облікової політики:

соціальний, економічний, поведінковий,психологічний, інформаційний, юридичний – залежно від виміру

Виміри облікової політики:

соціальний, економічний, поведінковий,психологічний, інформаційний, юридичний – залежно від виміру

Коло осіб, які мають бути обізнані з обліковою політикою підприємства

це зовнішні

Коло осіб, які мають бути обізнані з обліковою політикою підприємства

це зовнішні

Складові облікової політики

організаційна, методична та технічна складова.

Кожна складова облікової політики

Складові облікової політики

організаційна, методична та технічна складова.

Кожна складова облікової політики

Об'єкт організації складової облікової політики -

форма організації бухгалтерського обліку, елемент –

Об'єкт організації складової облікової політики -

форма організації бухгалтерського обліку, елемент –

Методична складова

передбачає визначення способів ведення обліку його об'єктів, які мають альтернативні

Методична складова

передбачає визначення способів ведення обліку його об'єктів, які мають альтернативні

Технічна складова

визначення технічних засобів, які забезпечують ведення обліку.

Об'єктом технічної складової

Технічна складова

визначення технічних засобів, які забезпечують ведення обліку.

Об'єктом технічної складової

Етапи формування облікової політики:

Підготовчий етап:збір законодавчих і нормативних документів, що регламентують

Етапи формування облікової політики:

Підготовчий етап:збір законодавчих і нормативних документів, що регламентують

Документальне оформлення облікової політики підприємства

Документальне оформлення облікової політики підприємства

Етапи розробки наказу про облікову політику:

Створення робочої комісії з розробки положень

Етапи розробки наказу про облікову політику:

Створення робочої комісії з розробки положень

Структура наказу про облікову політику:

Преамбула

Організація роботи апарату бухгалтерії.

Методика бухгалтерського обліку.

Структура наказу про облікову політику:

Преамбула

Організація роботи апарату бухгалтерії.

Методика бухгалтерського обліку.

Практика работы адвоката при формировании защитной позиции

Практика работы адвоката при формировании защитной позиции Исторические аспекты развития таможенного дела в России

Исторические аспекты развития таможенного дела в России Правовая информина

Правовая информина Тарифное и нетарифное таможенное регулирование

Тарифное и нетарифное таможенное регулирование Заполнение бланка ЛУ-72

Заполнение бланка ЛУ-72 Органы государственной власти Российской Федерации

Органы государственной власти Российской Федерации Судебная практика. Возмещение вреда (часть 2)

Судебная практика. Возмещение вреда (часть 2) Понятие и виды обязательств. Стороны обязательств

Понятие и виды обязательств. Стороны обязательств Международный день борьбы с коррупцией

Международный день борьбы с коррупцией Виконавча влада України

Виконавча влада України Отраслевая принадлежность профессиональной деятельности юрисконсульта ОАО ПНТЗ

Отраслевая принадлежность профессиональной деятельности юрисконсульта ОАО ПНТЗ Контакт та прикриття

Контакт та прикриття Исправительно-трудовая педагогика

Исправительно-трудовая педагогика Порядок осуществления торговой деятельности

Порядок осуществления торговой деятельности Предварительные результаты государственной кадастровой оценки объектов недвижимости на территории Псковской области

Предварительные результаты государственной кадастровой оценки объектов недвижимости на территории Псковской области Социально-этические основы профессиональной деятельности педагога

Социально-этические основы профессиональной деятельности педагога Понятие коррупции. Основные виды коррупционных правонарушений

Понятие коррупции. Основные виды коррупционных правонарушений Право международной ответственности

Право международной ответственности Кадастровая оценка земель промышленности

Кадастровая оценка земель промышленности Право государственной собственности (ПГС)

Право государственной собственности (ПГС) Понятие и структура общей теории судебной экспертизы

Понятие и структура общей теории судебной экспертизы Правові засади застосування поліцейських заходів

Правові засади застосування поліцейських заходів Понятие и значение реабилитации в уголовном судопроизводстве

Понятие и значение реабилитации в уголовном судопроизводстве Организация социальной защиты населения в сфере культурно-досуговой деятельности

Организация социальной защиты населения в сфере культурно-досуговой деятельности Международное право

Международное право Теория государства и права. Происхождение государства и права. (Тема 2)

Теория государства и права. Происхождение государства и права. (Тема 2) Национальные интересы РФ

Национальные интересы РФ Правила оформления организационно-распорядительных документов

Правила оформления организационно-распорядительных документов