- Тарифное и нетарифное таможенное регулирование

Содержание

- 2. 1 вопрос Таможенный тариф

- 3. две группа методов государственного регулирования внешнеэкономической деятельности: таможенно-тарифные, основанные на применении таможенного тарифа нетарифные, носящие ограничительно-запретительный

- 4. Таможенный тариф единственный экономический инструмент государственного регулирования внешней торговли, использующий всю товарную номенклатуру и используемый всеми

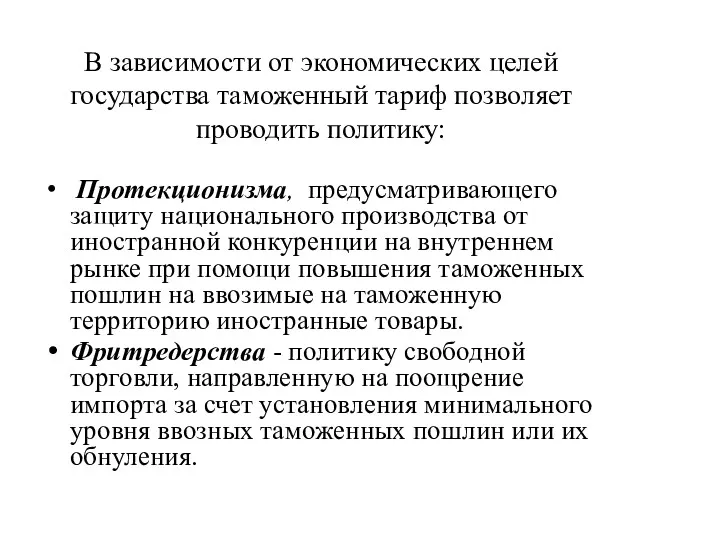

- 5. В зависимости от экономических целей государства таможенный тариф позволяет проводить политику: Протекционизма, предусматривающего защиту национального производства

- 6. Функции таможенного тарифа 1. Защитная 2. Стимулирующая 3. Международная 4. Фискальная 5. Ограничительная

- 7. Таможенный тариф - это систематизированный перечень товаров, облагаемых таможенными пошлинами

- 8. В рамках Таможенного союза функционирует внутренний рынок товаров и с 16.07.2012 г. применяется Единый таможенный тариф

- 9. Основными целями применения Единого таможенного тарифа являются: - обеспечение условий для эффективной интеграции в мировую экономику;

- 10. Виды таможенного тарифа Импортный таможенный тариф Экспортный таможенный тариф

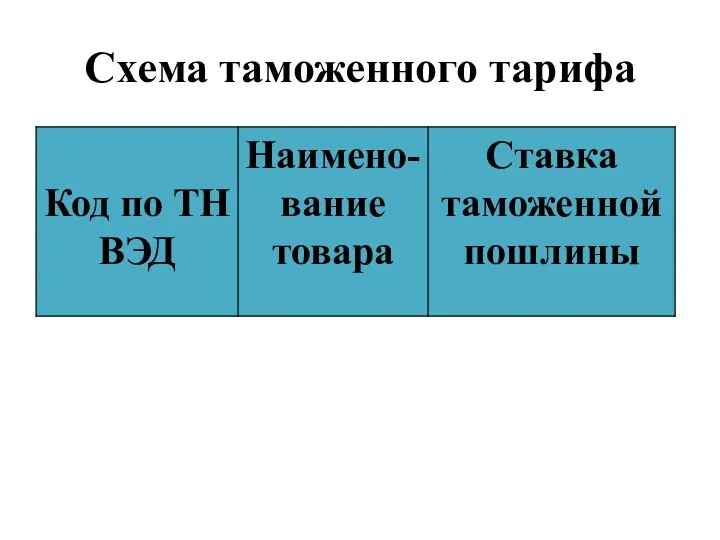

- 11. Схема таможенного тарифа

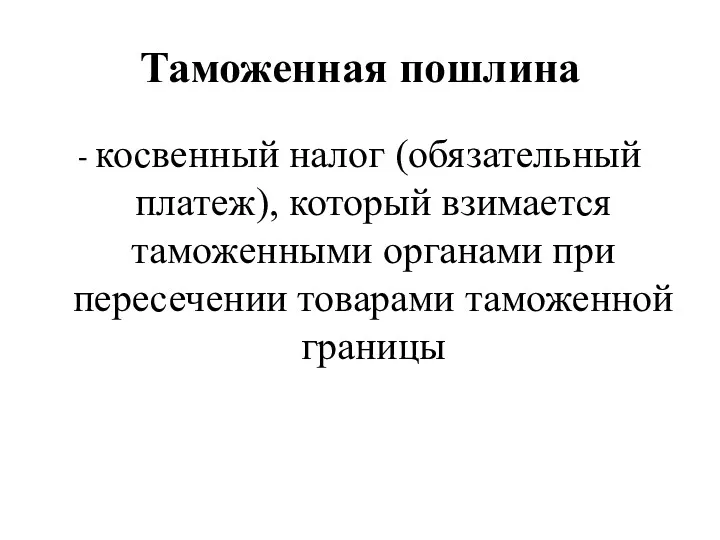

- 12. Таможенная пошлина - косвенный налог (обязательный платеж), который взимается таможенными органами при пересечении товарами таможенной границы

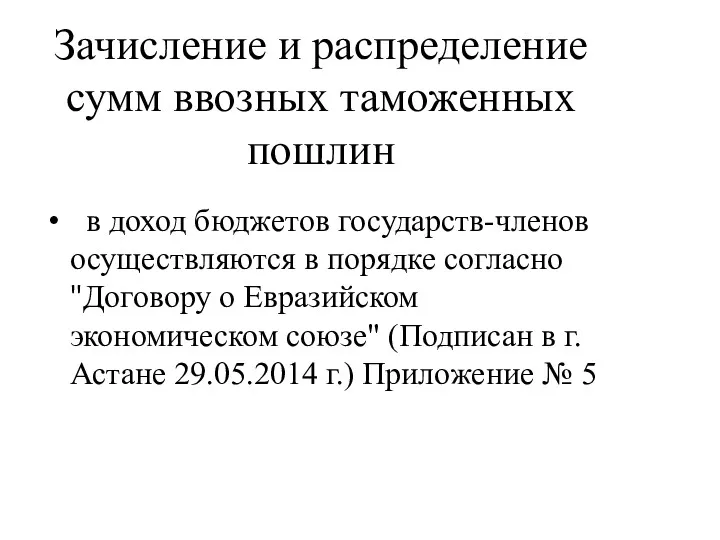

- 13. Зачисление и распределение сумм ввозных таможенных пошлин в доход бюджетов государств-членов осуществляются в порядке согласно "Договору

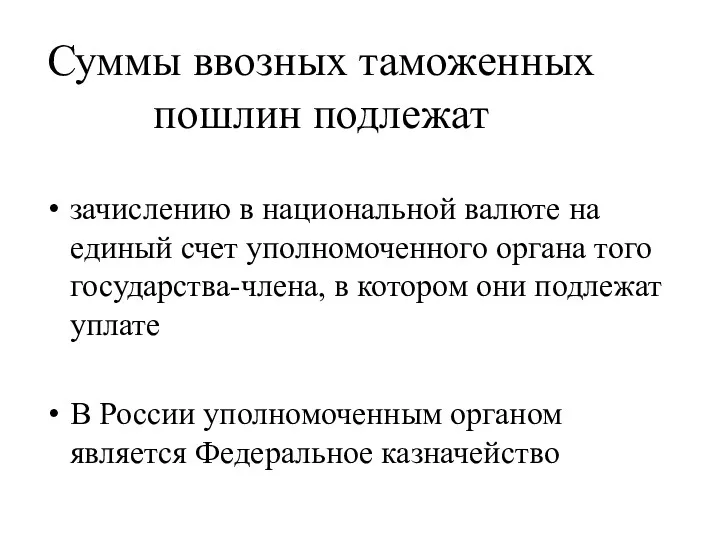

- 14. Суммы ввозных таможенных пошлин подлежат зачислению в национальной валюте на единый счет уполномоченного органа того государства-члена,

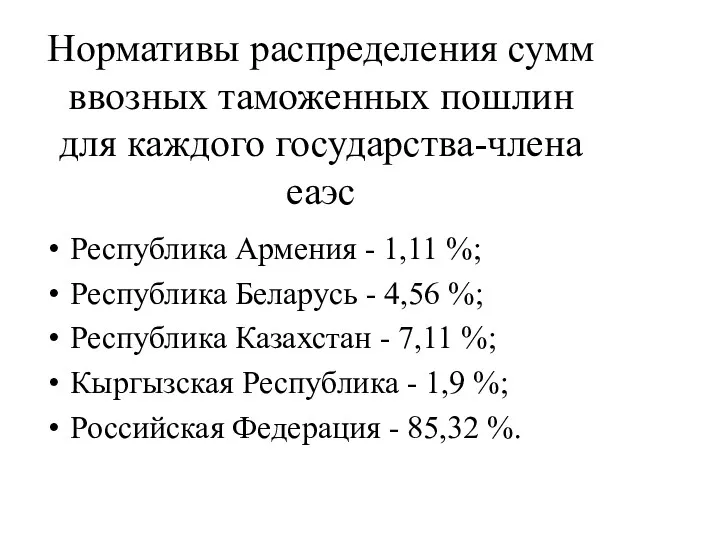

- 15. Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена еаэс Республика Армения - 1,11 %; Республика

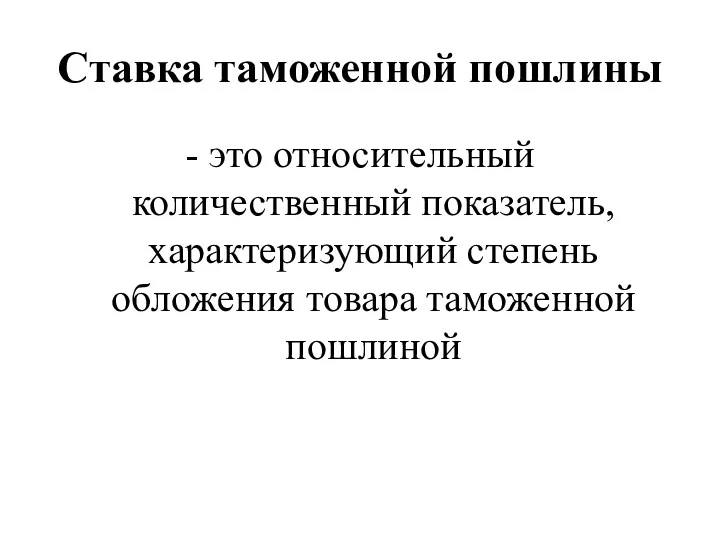

- 16. Ставка таможенной пошлины - это относительный количественный показатель, характеризующий степень обложения товара таможенной пошлиной

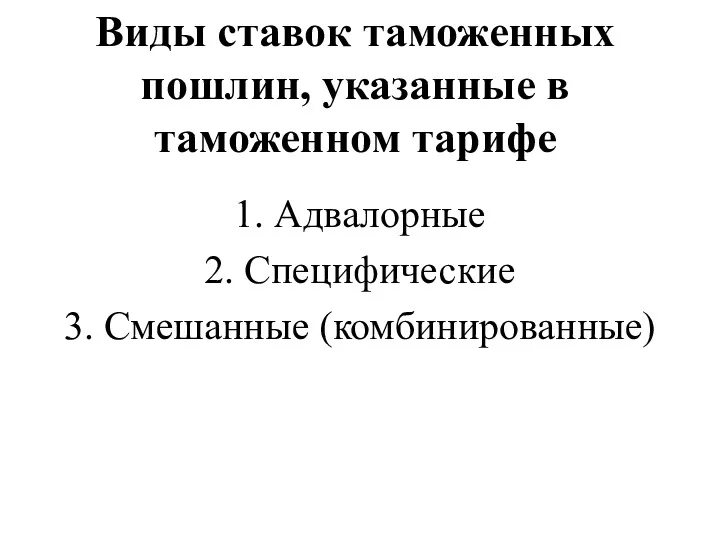

- 17. Виды ставок таможенных пошлин, указанные в таможенном тарифе 1. Адвалорные 2. Специфические 3. Смешанные (комбинированные)

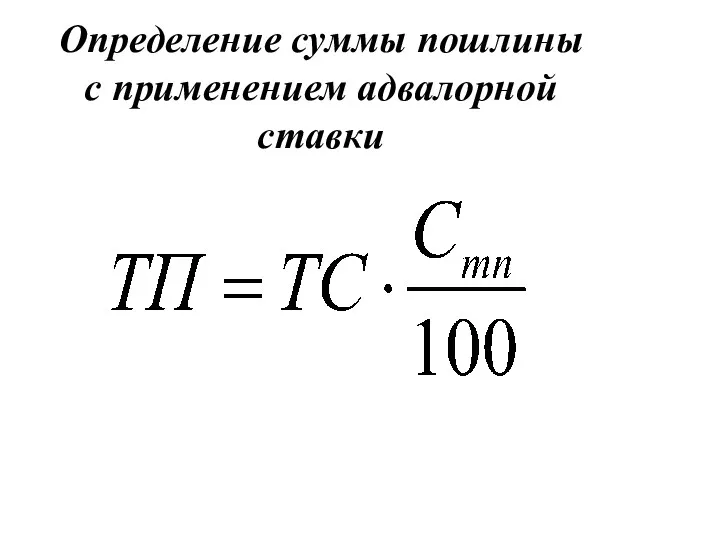

- 18. Определение суммы пошлины с применением адвалорной ставки

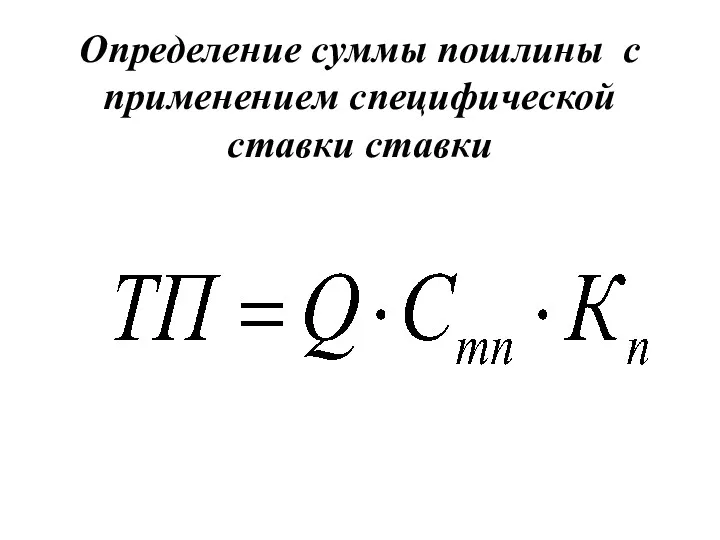

- 19. Определение суммы пошлины с применением специфической ставки ставки

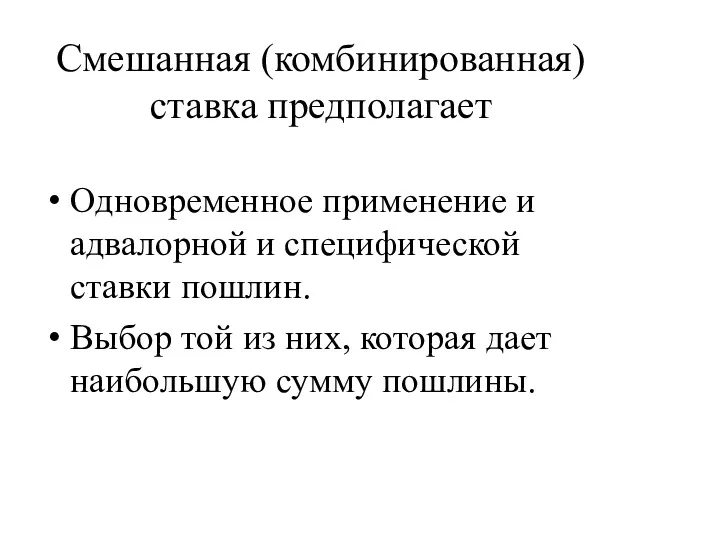

- 20. Смешанная (комбинированная) ставка предполагает Одновременное применение и адвалорной и специфической ставки пошлин. Выбор той из них,

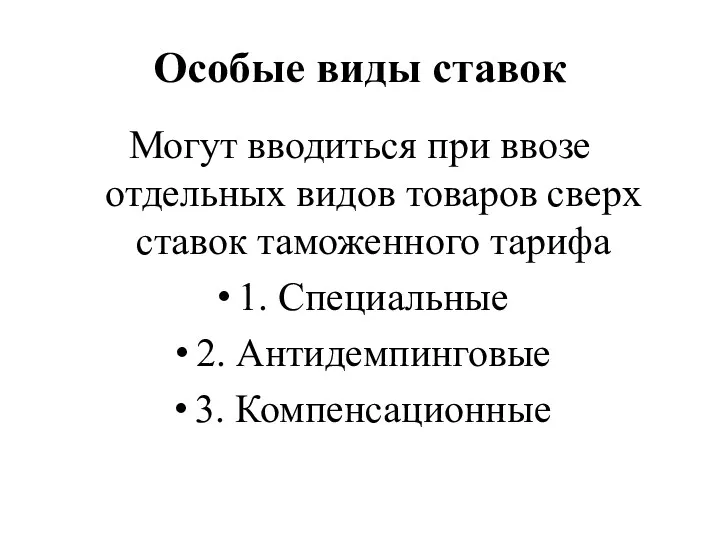

- 21. Особые виды ставок Могут вводиться при ввозе отдельных видов товаров сверх ставок таможенного тарифа 1. Специальные

- 22. Сезонные ставки Могут вводиться временно вместо ставок таможенного тарифа для оперативного регулирования ввоза и вывоза товаров

- 23. Виды ставок таможенных пошлин в зависимости от страны происхождения товаров 1. Базовые (указаны в таможенном тарифе)

- 24. Не облагаются таможенными пошлинами товары, происходящие 1. Из наименее развитых стран 2. Из стран СНГ

- 25. Освобождаются от уплаты таможенных пошлин 1. Транспортные средства международной перевозки 2. Валюта 3. Товары, перемещаемые представителями

- 26. 2 вопрос Таможенные платежи

- 27. Таможенные платежи - это все виды платежей, взимаемых таможенными органами в соответствии с действующим законодательством

- 28. Виды таможенных платежей - Таможенные пошлины (ввозные, вывозные); - Акцизы; - Налог на добавленную стоимость; -

- 29. ХАРАКТЕРИСТИКА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ Начисляются и перечисляются в национальной валюте Зачисляются на единый счет уполномоченного органа Уплачиваются

- 30. ВАРИАНТЫ ОБЕСПЕЧЕНИЯ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ Гарантия банка Поручительство Страхование Залог имущества Денежный залог

- 31. АКЦИЗЫ косвенный налог, которым облагаются некоторые виды товаров при их ввозе

- 32. ПОДАКЦИЗНЫЕ ТОВАРЫ Спиртосодержащая продукция Алкогольные напитки Табачные изделия Легковые автомобили Мотоциклы Горюче-смазочные материалы

- 33. НАЧИСЛЕНИЕ АКЦИЗОВ - если ставка в %

- 34. НАЧИСЛЕНИЕ АКЦИЗОВ если ставка в рублях

- 35. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ косвенный налог, представляющий собой форму изъятия в бюджет части добавленной стоимости, уплачивается

- 36. НАЧИСЛЕНИЕ НДС

- 37. СТАВКИ НДС -10% при ввозе продуктов питания (по перечню) детских товаров (по перечню) лекарственных средств печатных

- 38. ТАМОЖЕННЫЕ СБОРЫ За таможенное оформление За таможенное сопровождение За хранение товаров и транспортных средств За принятие

- 39. 3 вопрос Определение страны происхождения

- 40. Документами, подтверждающими страну происхождения, являются: - сертификат о происхождении товара по форме А (для товаров, происходящих

- 41. Сертификат о происхождении товара - документ, однозначно свидетельствующий о стране происхождения и выданный уполномоченным органом (как

- 42. Товар считается происходящим из данной страны , если имеет место один из следующих критериев:

- 43. 1. Товары полностью произведены в данной стране: полезные ископаемые, добытые на ее территории; продукция растительного и

- 44. 2. Товары подвергнуты достаточной переработке на территории данной страны (критерий достаточной переработки): изменение товарной позиции по

- 45. Не отвечают критериям достаточной переработки: 1) операции по обеспечению сохранности товара во время его хранения или

- 46. Упаковка, в которой ввозится товар, считается происходящей из той же развивающейся или наименее развитой страны, на

- 47. Сертификат страны происхождения товара представляется таможенному органу при ввозе товаров из стран, которым ТС предоставляет тарифные

- 48. Для удостоверения происхождения товара из развивающейся или наименее развитой страны, декларант представляет сертификат о происхождении по

- 49. Фактическое количество поставленного товара не должно превышать количество, указанное в сертификате, более чем на 5 %.

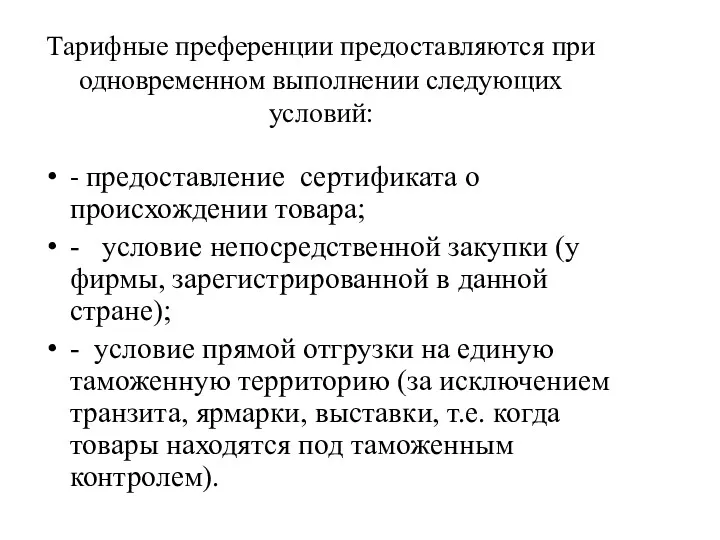

- 50. Тарифные преференции предоставляются при одновременном выполнении следующих условий: - предоставление сертификата о происхождении товара; - условие

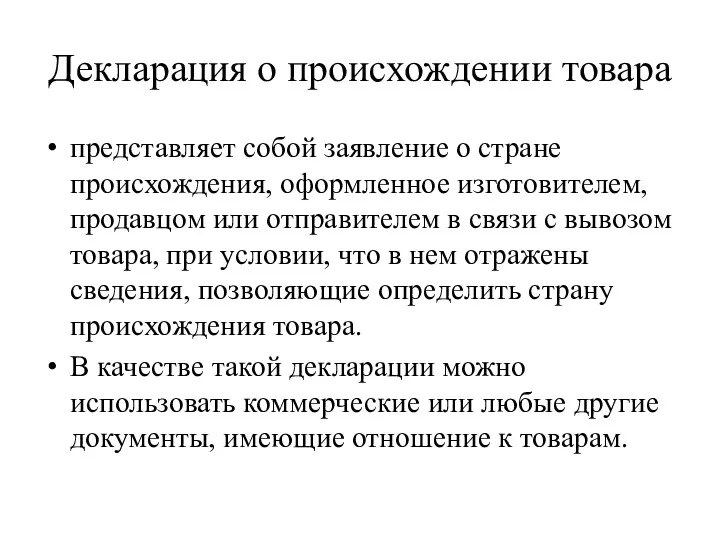

- 51. Декларация о происхождении товара представляет собой заявление о стране происхождения, оформленное изготовителем, продавцом или отправителем в

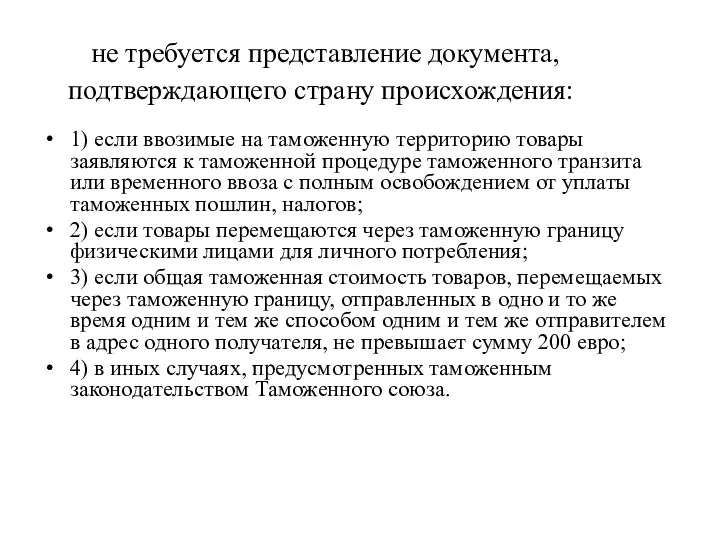

- 52. не требуется представление документа, подтверждающего страну происхождения: 1) если ввозимые на таможенную территорию товары заявляются к

- 53. 4 вопрос Нетарифные меры таможенного регулирования

- 54. МЕРЫ НЕТАРИФНОГО РЕГУЛИРОВАНИЯ это комплекс мер ограничительно- запретительного характера, применяемых с целью защиты интересы государства

- 55. Цели нетарифных мер 1) охрана жизни и здоровья человека; 2) защита общественной морали и правопорядка; 3)

- 56. Товары, в отношении которых принимается решение о введении нетарифных мер включаются в Единый перечень товаров. Государства

- 57. 1) Запреты применяются при ввозе (вывозе) отдельных товаров из соображений государственной безопасности

- 58. Ввоз в РФ и вывоз из РФ продукции военного назначения при осуществлении военно-технического сотрудничества производятся в

- 59. Запреты на ввоз товаров в страны ЕАЭС могут вводиться в качестве ответной меры на действия третьих

- 60. Временные запреты могут вводиться для предотвращения критического недостатка на внутреннем рынке продовольственных или иных товаров, являющихся

- 61. 2) Ограничения могут устанавливаться исходя из: соображений экономической политики, выполнения международных обязательств, защиты экономического суверенитета, защиты

- 62. Для целей введения либо отмены меры государство-член ЕАЭС представляет в Евразийскую экономическую комиссию документы, содержащие сведения

- 63. При установлении ограничений выпуск подпадающих под их действие товаров производится таможенными органами только на основе лицензии

- 64. 3) Квотирование это количественное ограничение ввоза (вывоза) отдельных товаров (тарифные квоты)

- 65. Количественные ограничения применяются - при экспорте - только в отношении товаров, происходящих с территорий государств-членов ЕАЭС;

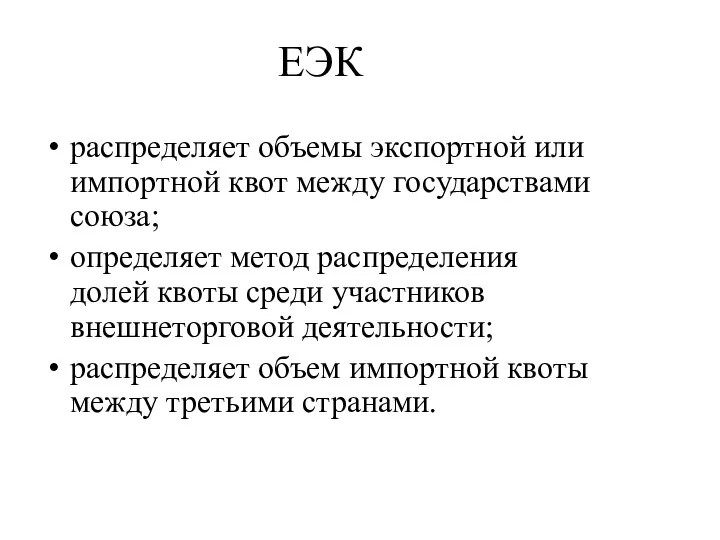

- 66. ЕЭК распределяет объемы экспортной или импортной квот между государствами союза; определяет метод распределения долей квоты среди

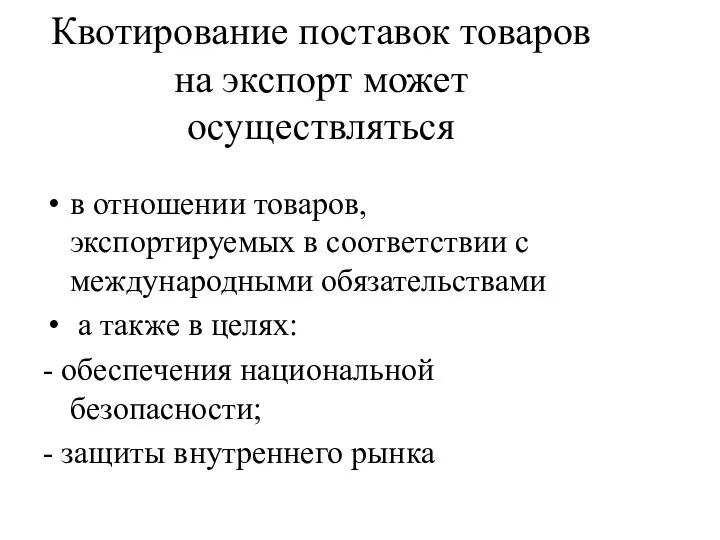

- 67. Квотирование поставок товаров на экспорт может осуществляться в отношении товаров, экспортируемых в соответствии с международными обязательствами

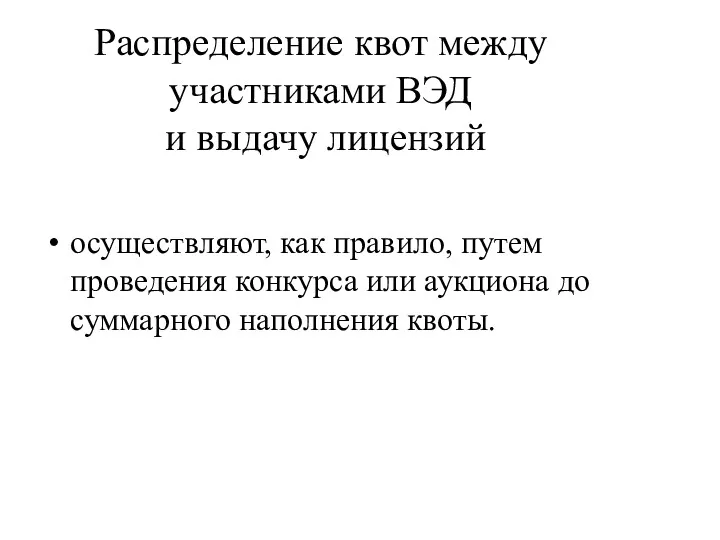

- 68. Распределение квот между участниками ВЭД и выдачу лицензий осуществляют, как правило, путем проведения конкурса или аукциона

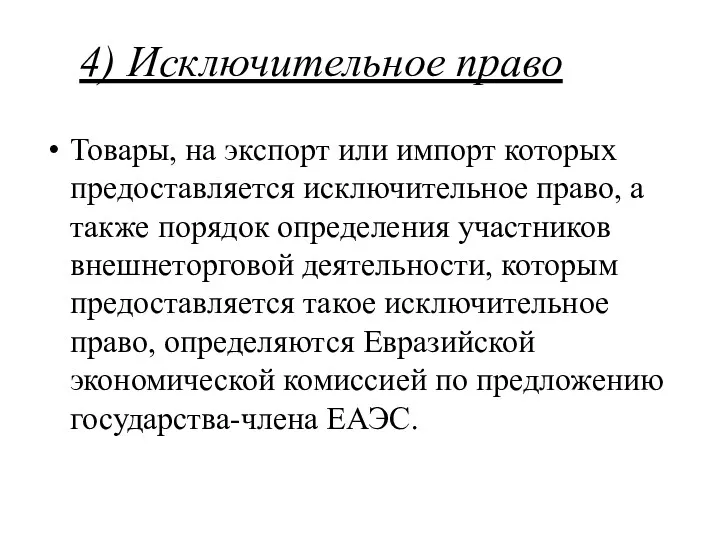

- 69. 4) Исключительное право Товары, на экспорт или импорт которых предоставляется исключительное право, а также порядок определения

- 70. Экспорт или импорт товаров, в отношении которых участникам внешнеторговой деятельности предоставлено исключительное право, осуществляются на основании

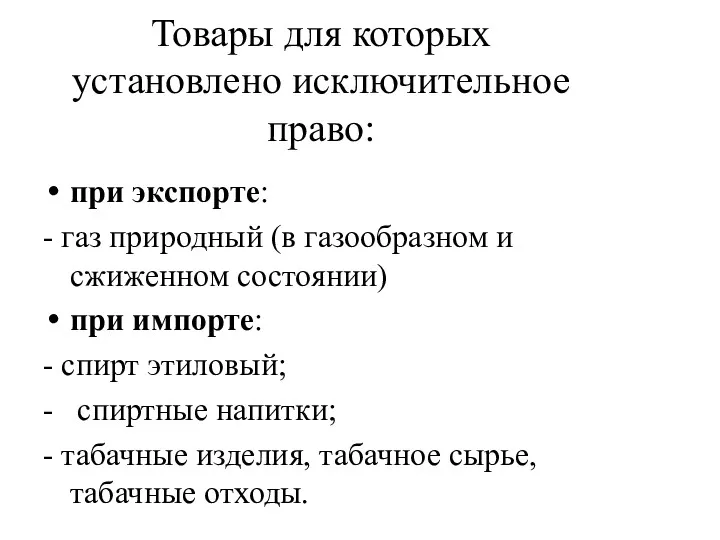

- 71. Товары для которых установлено исключительное право: при экспорте: - газ природный (в газообразном и сжиженном состоянии)

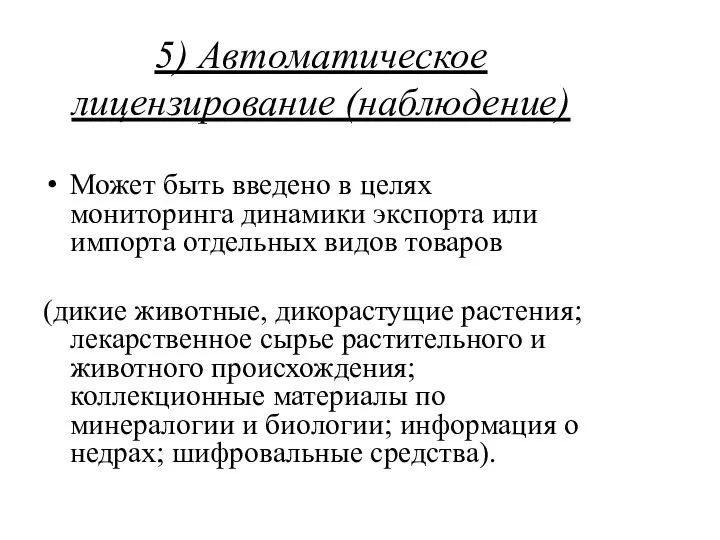

- 72. 5) Автоматическое лицензирование (наблюдение) Может быть введено в целях мониторинга динамики экспорта или импорта отдельных видов

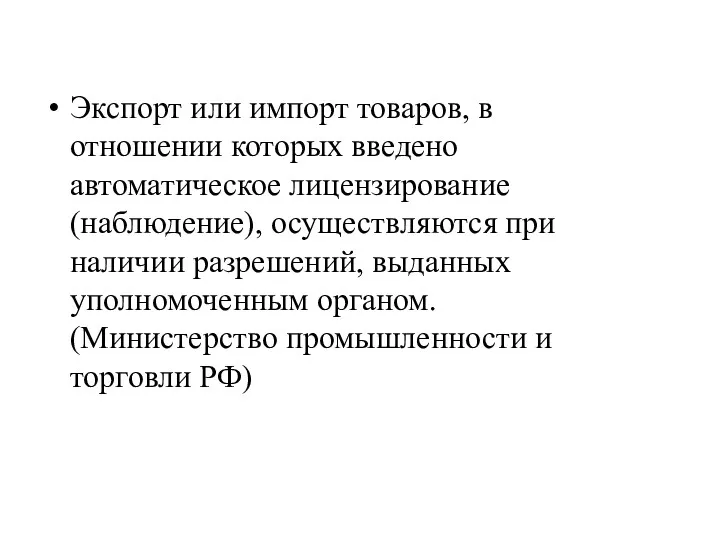

- 73. Экспорт или импорт товаров, в отношении которых введено автоматическое лицензирование (наблюдение), осуществляются при наличии разрешений, выданных

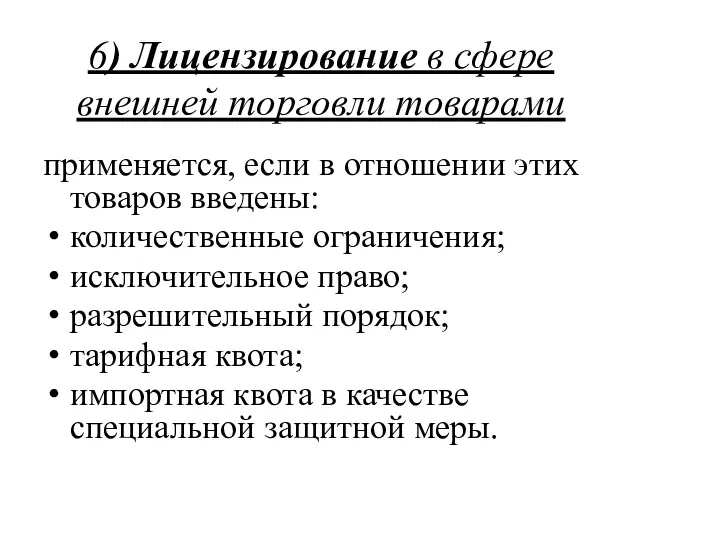

- 74. 6) Лицензирование в сфере внешней торговли товарами применяется, если в отношении этих товаров введены: количественные ограничения;

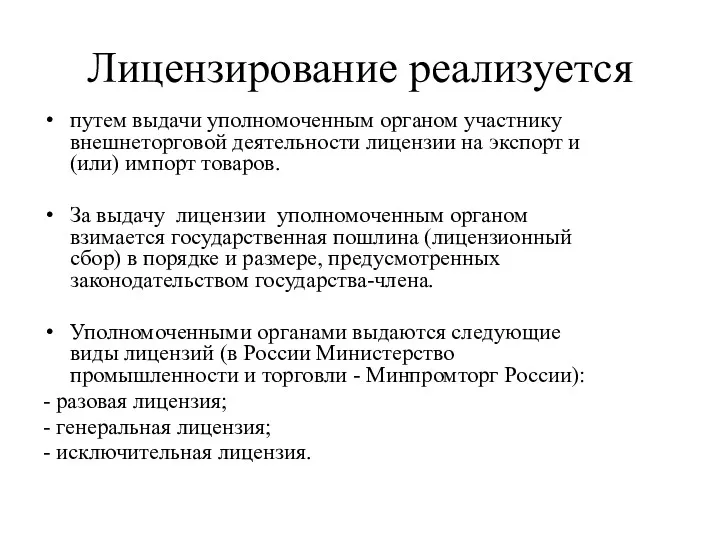

- 75. Лицензирование реализуется путем выдачи уполномоченным органом участнику внешнеторговой деятельности лицензии на экспорт и (или) импорт товаров.

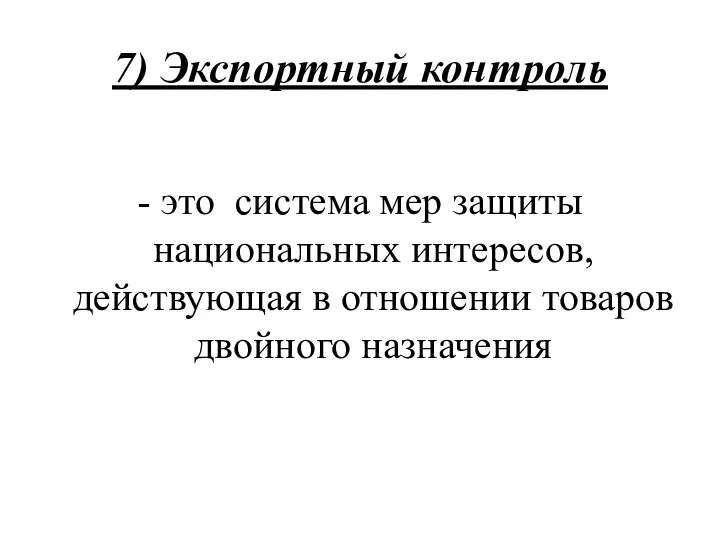

- 76. 7) Экспортный контроль - это система мер защиты национальных интересов, действующая в отношении товаров двойного назначения

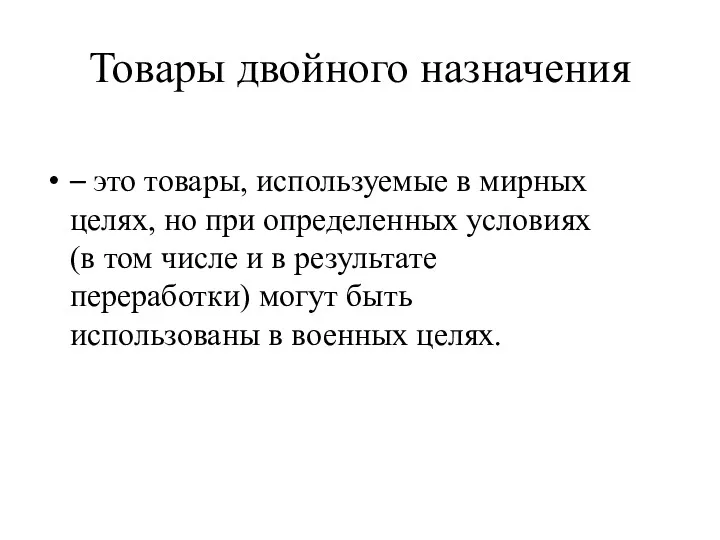

- 77. Товары двойного назначения – это товары, используемые в мирных целях, но при определенных условиях (в том

- 78. Федеральная служба по техническому и экспортному контролю (ФСТЭК России) Осуществляет предоставление лицензий на экспорт и импорт

- 79. 8) Государственная монополия - это ввоз (вывоз) товаров по лицензиям, выдаваемым исключительно унитарным предприятиям

- 80. 7) Контроль государственных органов - это получение разрешений на ввоз (вывоз) отдельных товаров, в отношении которых

- 81. 7а) Техническое регулирование предусматривает: установление единых обязательных требований в технических регламентах Союза; недопустимость ограничения конкуренции при

- 82. Технические регламенты ТС принимаются в целях защиты жизни и здоровья человека, имущества, окружающей среды, животных и

- 83. оформляется сертификат соответствия Тс единого образца, выдаваемый на основе акта экспертизы уполномоченными и аккредитованными сертифицирующими центрами.

- 84. 7б) Санитарные меры - санитарно-карантинный контроль применяется в отношении лиц, транспортных средств, а также подконтрольных санитарно-эпидемиологическому

- 85. 7в) Ветеринарно-санитарные меры применяются в целях предотвращения ввоза и распространения возбудителей заразных болезней животных, в том

- 87. Скачать презентацию

1 вопрос

Таможенный тариф

1 вопрос

Таможенный тариф

две группа методов государственного регулирования внешнеэкономической деятельности:

таможенно-тарифные, основанные на применении

две группа методов государственного регулирования внешнеэкономической деятельности:

таможенно-тарифные, основанные на применении

Таможенный тариф

единственный экономический инструмент государственного регулирования внешней торговли, использующий

Таможенный тариф

единственный экономический инструмент государственного регулирования внешней торговли, использующий

В зависимости от экономических целей государства таможенный тариф позволяет проводить политику:

В зависимости от экономических целей государства таможенный тариф позволяет проводить политику:

Функции таможенного тарифа

1. Защитная

2. Стимулирующая

3. Международная

4. Фискальная

5. Ограничительная

Функции таможенного тарифа

1. Защитная

2. Стимулирующая

3. Международная

4. Фискальная

5. Ограничительная

Таможенный тариф

- это систематизированный перечень товаров, облагаемых таможенными пошлинами

Таможенный тариф

- это систематизированный перечень товаров, облагаемых таможенными пошлинами

В рамках Таможенного союза функционирует внутренний рынок товаров и с 16.07.2012

В рамках Таможенного союза функционирует внутренний рынок товаров и с 16.07.2012

Основными целями применения Единого таможенного тарифа являются:

- обеспечение условий для эффективной

Основными целями применения Единого таможенного тарифа являются:

- обеспечение условий для эффективной

Виды таможенного тарифа

Импортный таможенный тариф

Экспортный таможенный тариф

Виды таможенного тарифа

Импортный таможенный тариф

Экспортный таможенный тариф

Схема таможенного тарифа

Схема таможенного тарифа

Таможенная пошлина

- косвенный налог (обязательный платеж), который взимается таможенными органами

Таможенная пошлина

- косвенный налог (обязательный платеж), который взимается таможенными органами

Зачисление и распределение сумм ввозных таможенных пошлин

в доход бюджетов государств-членов

Зачисление и распределение сумм ввозных таможенных пошлин

в доход бюджетов государств-членов

Суммы ввозных таможенных пошлин подлежат

зачислению в национальной валюте на единый счет

Суммы ввозных таможенных пошлин подлежат

зачислению в национальной валюте на единый счет

Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена еаэс

Республика

Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена еаэс

Республика

Ставка таможенной пошлины

- это относительный количественный показатель, характеризующий степень обложения

Ставка таможенной пошлины

- это относительный количественный показатель, характеризующий степень обложения

Виды ставок таможенных пошлин, указанные в таможенном тарифе

1. Адвалорные

2. Специфические

3. Смешанные

Виды ставок таможенных пошлин, указанные в таможенном тарифе

1. Адвалорные

2. Специфические

3. Смешанные

Определение суммы пошлины с применением адвалорной ставки

Определение суммы пошлины с применением адвалорной ставки

Определение суммы пошлины с применением специфической

ставки ставки

Определение суммы пошлины с применением специфической

ставки ставки

Смешанная (комбинированная) ставка предполагает

Одновременное применение и адвалорной и специфической ставки пошлин.

Смешанная (комбинированная) ставка предполагает

Одновременное применение и адвалорной и специфической ставки пошлин.

Особые виды ставок

Могут вводиться при ввозе отдельных видов товаров сверх ставок

Особые виды ставок

Могут вводиться при ввозе отдельных видов товаров сверх ставок

Сезонные ставки

Могут вводиться временно вместо ставок таможенного тарифа для оперативного регулирования

Сезонные ставки

Могут вводиться временно вместо ставок таможенного тарифа для оперативного регулирования

Виды ставок таможенных пошлин в зависимости от страны происхождения товаров

1. Базовые

Виды ставок таможенных пошлин в зависимости от страны происхождения товаров

1. Базовые

Не облагаются таможенными пошлинами товары, происходящие

1. Из наименее развитых стран

2. Из

Не облагаются таможенными пошлинами товары, происходящие

1. Из наименее развитых стран

2. Из

Освобождаются от уплаты таможенных пошлин

1. Транспортные средства международной перевозки

2. Валюта

3. Товары,

Освобождаются от уплаты таможенных пошлин

1. Транспортные средства международной перевозки

2. Валюта

3. Товары,

2 вопрос

Таможенные платежи

2 вопрос

Таможенные платежи

Таможенные платежи

- это все виды платежей, взимаемых таможенными органами в

Таможенные платежи

- это все виды платежей, взимаемых таможенными органами в

Виды таможенных платежей

- Таможенные пошлины (ввозные, вывозные);

- Акцизы;

- Налог на

Виды таможенных платежей

- Таможенные пошлины (ввозные, вывозные);

- Акцизы;

- Налог на

ХАРАКТЕРИСТИКА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Начисляются и перечисляются в национальной валюте

Зачисляются на единый счет

ХАРАКТЕРИСТИКА ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Начисляются и перечисляются в национальной валюте

Зачисляются на единый счет

ВАРИАНТЫ ОБЕСПЕЧЕНИЯ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Гарантия банка

Поручительство

Страхование

Залог имущества

Денежный залог

ВАРИАНТЫ ОБЕСПЕЧЕНИЯ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Гарантия банка

Поручительство

Страхование

Залог имущества

Денежный залог

АКЦИЗЫ

косвенный налог, которым облагаются некоторые виды товаров при их ввозе

АКЦИЗЫ

косвенный налог, которым облагаются некоторые виды товаров при их ввозе

ПОДАКЦИЗНЫЕ ТОВАРЫ

Спиртосодержащая продукция

Алкогольные напитки

Табачные изделия

Легковые автомобили

Мотоциклы

Горюче-смазочные материалы

ПОДАКЦИЗНЫЕ ТОВАРЫ

Спиртосодержащая продукция

Алкогольные напитки

Табачные изделия

Легковые автомобили

Мотоциклы

Горюче-смазочные материалы

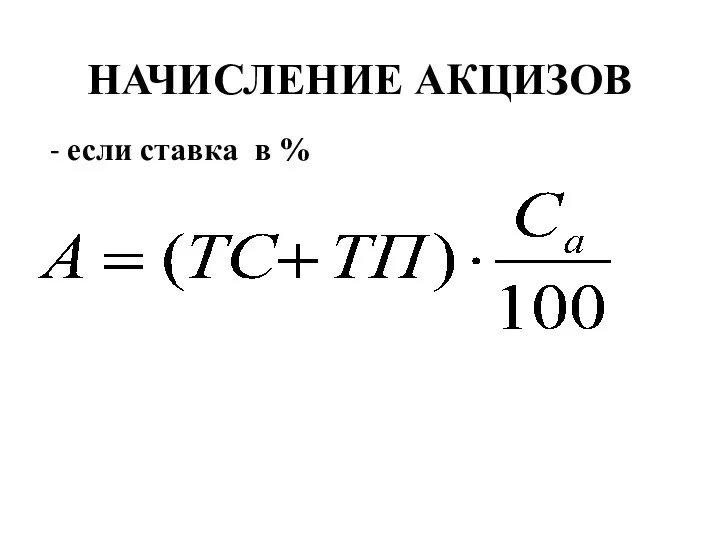

НАЧИСЛЕНИЕ АКЦИЗОВ

- если ставка в %

НАЧИСЛЕНИЕ АКЦИЗОВ

- если ставка в %

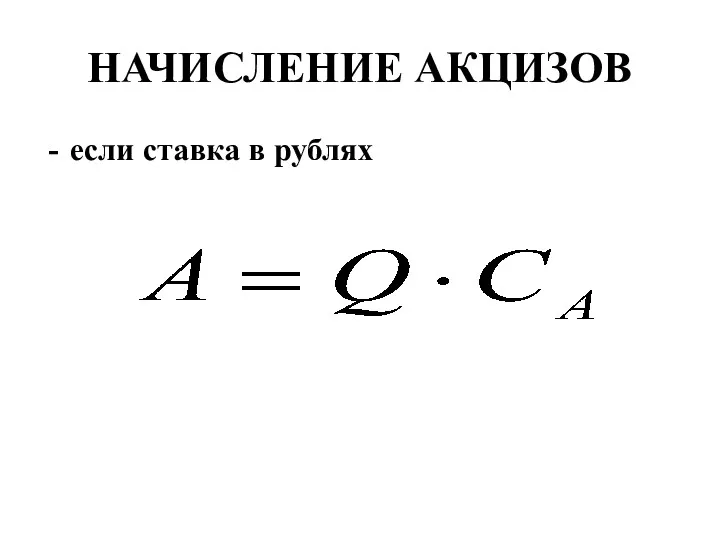

НАЧИСЛЕНИЕ АКЦИЗОВ

если ставка в рублях

НАЧИСЛЕНИЕ АКЦИЗОВ

если ставка в рублях

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

косвенный налог, представляющий собой форму изъятия в бюджет

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

косвенный налог, представляющий собой форму изъятия в бюджет

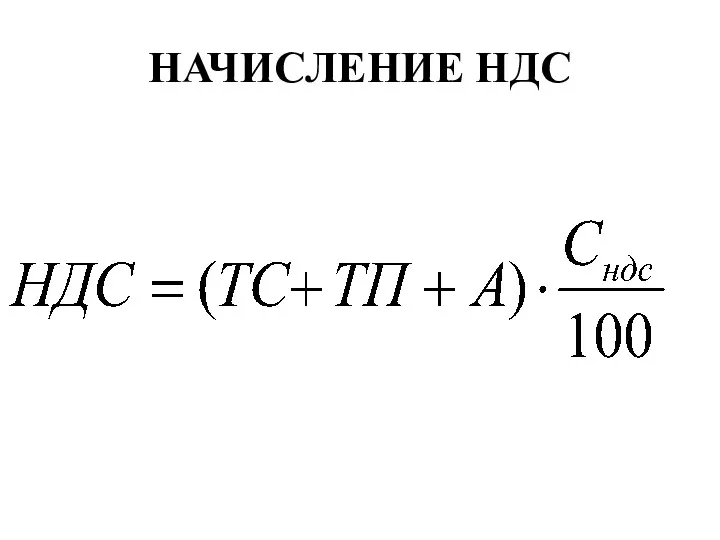

НАЧИСЛЕНИЕ НДС

НАЧИСЛЕНИЕ НДС

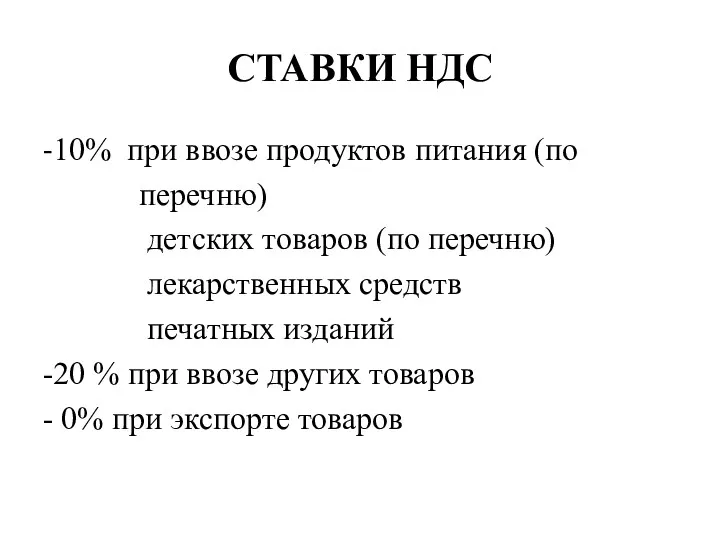

СТАВКИ НДС

-10% при ввозе продуктов питания (по

перечню)

детских товаров

СТАВКИ НДС

-10% при ввозе продуктов питания (по

перечню)

детских товаров

ТАМОЖЕННЫЕ СБОРЫ

За таможенное оформление

За таможенное сопровождение

За хранение товаров и транспортных средств

За

ТАМОЖЕННЫЕ СБОРЫ

За таможенное оформление

За таможенное сопровождение

За хранение товаров и транспортных средств

За

3 вопрос

Определение страны происхождения

3 вопрос

Определение страны происхождения

Документами, подтверждающими страну происхождения, являются:

- сертификат о происхождении товара по форме

Документами, подтверждающими страну происхождения, являются:

- сертификат о происхождении товара по форме

Сертификат о происхождении товара -

документ, однозначно свидетельствующий о стране происхождения

Сертификат о происхождении товара -

документ, однозначно свидетельствующий о стране происхождения

Товар считается происходящим из данной страны

, если имеет место один из

Товар считается происходящим из данной страны

, если имеет место один из

1. Товары полностью произведены в данной стране:

полезные ископаемые, добытые на

1. Товары полностью произведены в данной стране:

полезные ископаемые, добытые на

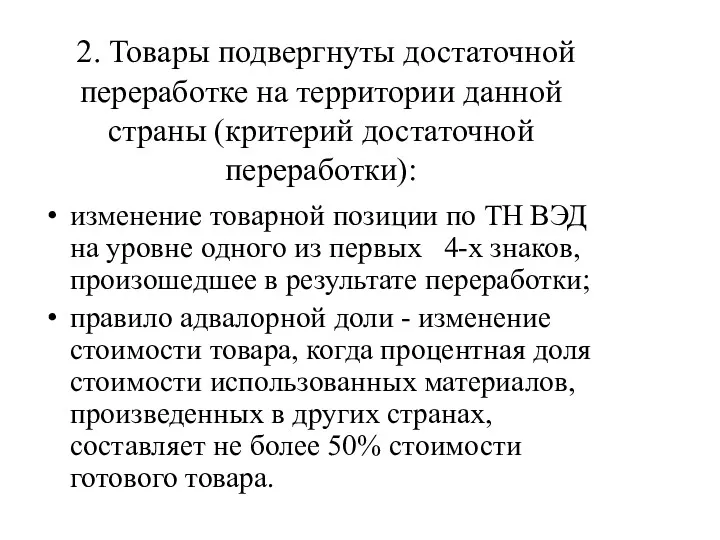

2. Товары подвергнуты достаточной переработке на территории данной страны (критерий

2. Товары подвергнуты достаточной переработке на территории данной страны (критерий

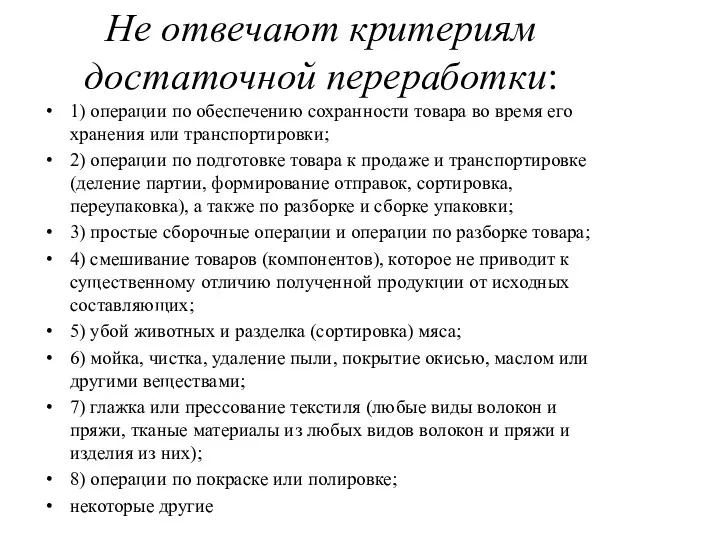

Не отвечают критериям достаточной переработки:

1) операции по обеспечению сохранности товара во

Не отвечают критериям достаточной переработки:

1) операции по обеспечению сохранности товара во

Упаковка, в которой ввозится товар,

считается происходящей из той же развивающейся

Упаковка, в которой ввозится товар,

считается происходящей из той же развивающейся

Сертификат страны происхождения товара

представляется таможенному органу при ввозе товаров

Сертификат страны происхождения товара

представляется таможенному органу при ввозе товаров

Для удостоверения происхождения товара из развивающейся или наименее развитой страны, декларант

Для удостоверения происхождения товара из развивающейся или наименее развитой страны, декларант

Фактическое количество поставленного товара не должно превышать количество, указанное в сертификате,

Фактическое количество поставленного товара не должно превышать количество, указанное в сертификате,

Тарифные преференции предоставляются при одновременном выполнении следующих условий:

- предоставление сертификата о

Тарифные преференции предоставляются при одновременном выполнении следующих условий:

- предоставление сертификата о

Декларация о происхождении товара

представляет собой заявление о стране происхождения, оформленное

Декларация о происхождении товара

представляет собой заявление о стране происхождения, оформленное

не требуется представление документа, подтверждающего страну происхождения:

1) если ввозимые на

не требуется представление документа, подтверждающего страну происхождения:

1) если ввозимые на

4 вопрос

Нетарифные меры таможенного регулирования

4 вопрос

Нетарифные меры таможенного регулирования

МЕРЫ НЕТАРИФНОГО РЕГУЛИРОВАНИЯ

это комплекс мер ограничительно- запретительного характера, применяемых

МЕРЫ НЕТАРИФНОГО РЕГУЛИРОВАНИЯ

это комплекс мер ограничительно- запретительного характера, применяемых

Цели нетарифных мер

1) охрана жизни и здоровья человека;

2) защита общественной морали

Цели нетарифных мер

1) охрана жизни и здоровья человека;

2) защита общественной морали

Товары, в отношении которых принимается решение о введении нетарифных мер

включаются в

Товары, в отношении которых принимается решение о введении нетарифных мер

включаются в

1) Запреты

применяются при ввозе (вывозе) отдельных товаров из соображений государственной безопасности

1) Запреты

применяются при ввозе (вывозе) отдельных товаров из соображений государственной безопасности

Ввоз в РФ и вывоз из РФ продукции военного назначения

при

Ввоз в РФ и вывоз из РФ продукции военного назначения

при

Запреты на ввоз товаров в страны ЕАЭС

могут вводиться в качестве

Запреты на ввоз товаров в страны ЕАЭС

могут вводиться в качестве

Временные запреты

могут вводиться для предотвращения критического недостатка на внутреннем

Временные запреты

могут вводиться для предотвращения критического недостатка на внутреннем

2) Ограничения

могут устанавливаться исходя из:

соображений экономической политики,

выполнения международных обязательств,

2) Ограничения

могут устанавливаться исходя из:

соображений экономической политики,

выполнения международных обязательств,

Для целей введения либо отмены меры

государство-член ЕАЭС представляет в Евразийскую

Для целей введения либо отмены меры

государство-член ЕАЭС представляет в Евразийскую

При установлении ограничений выпуск подпадающих под их действие товаров

производится таможенными

При установлении ограничений выпуск подпадающих под их действие товаров

производится таможенными

3) Квотирование

это количественное ограничение ввоза (вывоза) отдельных товаров

(тарифные квоты)

3) Квотирование

это количественное ограничение ввоза (вывоза) отдельных товаров

(тарифные квоты)

Количественные ограничения применяются

- при экспорте - только в отношении товаров, происходящих

Количественные ограничения применяются

- при экспорте - только в отношении товаров, происходящих

ЕЭК

распределяет объемы экспортной или импортной квот между государствами союза;

определяет метод

ЕЭК

распределяет объемы экспортной или импортной квот между государствами союза;

определяет метод

Квотирование поставок товаров на экспорт может осуществляться

в отношении товаров, экспортируемых в

Квотирование поставок товаров на экспорт может осуществляться

в отношении товаров, экспортируемых в

Распределение квот между участниками ВЭД

и выдачу лицензий

осуществляют, как правило,

Распределение квот между участниками ВЭД

и выдачу лицензий

осуществляют, как правило,

4) Исключительное право

Товары, на экспорт или импорт которых предоставляется исключительное право,

4) Исключительное право

Товары, на экспорт или импорт которых предоставляется исключительное право,

Экспорт или импорт товаров, в отношении которых участникам внешнеторговой деятельности предоставлено

Экспорт или импорт товаров, в отношении которых участникам внешнеторговой деятельности предоставлено

Товары для которых установлено исключительное право:

при экспорте:

- газ природный (в

Товары для которых установлено исключительное право:

при экспорте:

- газ природный (в

5) Автоматическое лицензирование (наблюдение)

Может быть введено в целях мониторинга динамики экспорта

5) Автоматическое лицензирование (наблюдение)

Может быть введено в целях мониторинга динамики экспорта

Экспорт или импорт товаров, в отношении которых введено автоматическое лицензирование (наблюдение),

Экспорт или импорт товаров, в отношении которых введено автоматическое лицензирование (наблюдение),

6) Лицензирование в сфере внешней торговли товарами

применяется, если в отношении этих

6) Лицензирование в сфере внешней торговли товарами

применяется, если в отношении этих

Лицензирование реализуется

путем выдачи уполномоченным органом участнику внешнеторговой деятельности лицензии на

Лицензирование реализуется

путем выдачи уполномоченным органом участнику внешнеторговой деятельности лицензии на

7) Экспортный контроль

- это система мер защиты национальных интересов, действующая в

7) Экспортный контроль

- это система мер защиты национальных интересов, действующая в

Товары двойного назначения

– это товары, используемые в мирных целях, но

Товары двойного назначения

– это товары, используемые в мирных целях, но

Федеральная служба по техническому

и экспортному контролю

(ФСТЭК России)

Осуществляет предоставление лицензий на экспорт

Федеральная служба по техническому

и экспортному контролю

(ФСТЭК России)

Осуществляет предоставление лицензий на экспорт

8) Государственная монополия

- это ввоз (вывоз) товаров по лицензиям, выдаваемым исключительно

8) Государственная монополия

- это ввоз (вывоз) товаров по лицензиям, выдаваемым исключительно

7) Контроль государственных органов

- это получение разрешений на ввоз (вывоз) отдельных

7) Контроль государственных органов

- это получение разрешений на ввоз (вывоз) отдельных

7а) Техническое регулирование

предусматривает:

установление единых обязательных требований в технических регламентах Союза;

недопустимость ограничения

7а) Техническое регулирование

предусматривает:

установление единых обязательных требований в технических регламентах Союза;

недопустимость ограничения

Технические регламенты ТС

принимаются в целях защиты жизни и здоровья человека, имущества,

Технические регламенты ТС

принимаются в целях защиты жизни и здоровья человека, имущества,

оформляется сертификат соответствия Тс

единого образца, выдаваемый на основе акта экспертизы уполномоченными

оформляется сертификат соответствия Тс

единого образца, выдаваемый на основе акта экспертизы уполномоченными

7б) Санитарные меры

- санитарно-карантинный контроль применяется в отношении лиц, транспортных средств,

7б) Санитарные меры

- санитарно-карантинный контроль применяется в отношении лиц, транспортных средств,

7в) Ветеринарно-санитарные меры

применяются в целях предотвращения ввоза и распространения возбудителей заразных

7в) Ветеринарно-санитарные меры

применяются в целях предотвращения ввоза и распространения возбудителей заразных

Правовое регулирование учета, отчетности и анализа в хозяйственной деятельности

Правовое регулирование учета, отчетности и анализа в хозяйственной деятельности Международное гуманитарное право (международная защита прав человека в условиях мирного и военного времени) (5)

Международное гуманитарное право (международная защита прав человека в условиях мирного и военного времени) (5) Стандартизация и сертификация. Лекция 2

Стандартизация и сертификация. Лекция 2 Проект від землевідводу до введення в експлуатацію. Модуль “Дозвільна документація”

Проект від землевідводу до введення в експлуатацію. Модуль “Дозвільна документація” Своя игра Твой голос тоже что – то значит

Своя игра Твой голос тоже что – то значит Правовий режим земель сільськогосподарського призначення

Правовий режим земель сільськогосподарського призначення Особенности закупок у единственного поставщика

Особенности закупок у единственного поставщика Понятийно-категориальный аппарат дисциплины. Теория обычного права

Понятийно-категориальный аппарат дисциплины. Теория обычного права Международное уголовное право

Международное уголовное право Європейський суд зі справ людини

Європейський суд зі справ людини Қылмыстық құқық бұзушылықтың түсінігі және түрлері

Қылмыстық құқық бұзушылықтың түсінігі және түрлері Таможенные сборы, их виды, порядок установления и применения

Таможенные сборы, их виды, порядок установления и применения Присяжные заседатели как участники судебного процесса

Присяжные заседатели как участники судебного процесса Процессуальное право. Гражданский и арбитражный процессы

Процессуальное право. Гражданский и арбитражный процессы Объекты авторского права

Объекты авторского права Нормативные акты в сфере регулирования правоохранительной деятельности. (Тема 2)

Нормативные акты в сфере регулирования правоохранительной деятельности. (Тема 2) Совет молодых юристов при Новосибирском отделении Ассоциации юристов России

Совет молодых юристов при Новосибирском отделении Ассоциации юристов России Охрана земельных ресурсов. Лекция 1

Охрана земельных ресурсов. Лекция 1 Общественные организации

Общественные организации Отрасли российского права

Отрасли российского права Криминалистическое исследование печатных форм и способов печати

Криминалистическое исследование печатных форм и способов печати Саморегулирование в строительстве, проектировании, изысканиях

Саморегулирование в строительстве, проектировании, изысканиях Организационно-правовые аспекты оценочной деятельности в республике Беларусь

Организационно-правовые аспекты оценочной деятельности в республике Беларусь Предпринимательская фирма в современных условиях рыночной экономики

Предпринимательская фирма в современных условиях рыночной экономики Профилактика экстремизма и терроризма среди детей и подростков

Профилактика экстремизма и терроризма среди детей и подростков Специфика работы в детской оздоровительной организации

Специфика работы в детской оздоровительной организации Федеративное устройство Российской Федерации

Федеративное устройство Российской Федерации Правила заполнения трудовых книжек

Правила заполнения трудовых книжек