- Основы организации страхового дела в РФ

Содержание

- 2. Нормативная основа Конституция РФ ГК РФ, часть 2 Закон РФ от 27.11.1992 N 4015-1 «Об организации

- 3. Понятие страхования и страхового дела Ст. 2 "Об организации страхового дела в Российской Федерации" Страхование -

- 4. Государственное регулирование страхового дела Цели государственного регулирования страховой деятельности: обеспечение стабильного функционирования рынка; соблюдения субъектами нормативных

- 5. Цели и задачи страхования Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических

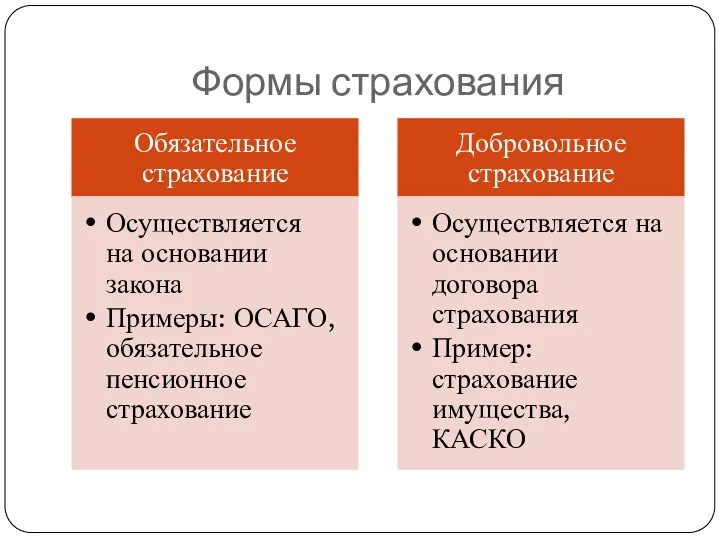

- 6. Формы страхования

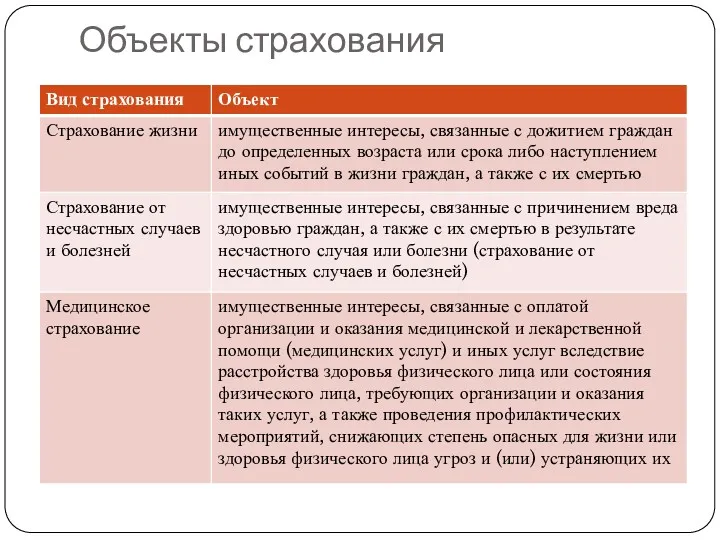

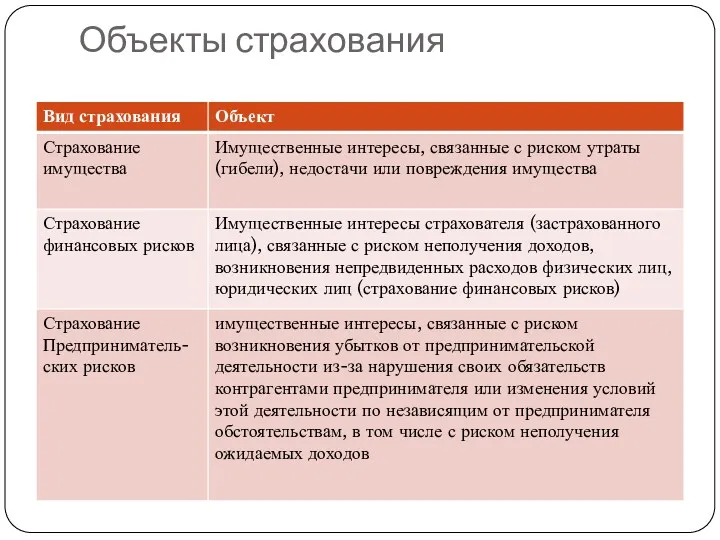

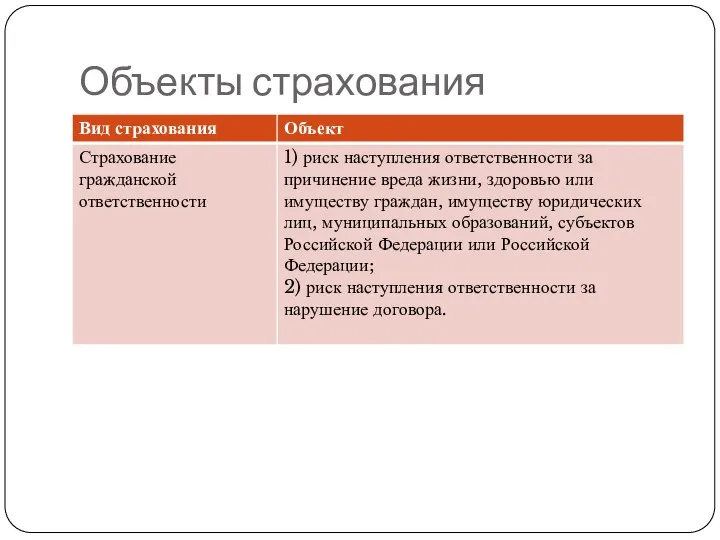

- 7. Объекты страхования

- 8. Объекты страхования

- 9. Объекты страхования

- 10. Участники страховых отношений Страхователи Застрахованные лица Выгодоприобретатели Страховые агенты Страховые брокеры Актуарии Банк России, осуществляющий функции

- 11. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями

- 12. Участники страховых отношений

- 13. Страховые организации (страховщики) Ст. 2 "Об организации страхового дела в Российской Федерации" Страховщики - страховые организации

- 15. Страховой риск, страховой случай Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Страховым

- 16. Страховая сумма, страховая выплата Страховая сумма - денежная сумма, которая определена в порядке, установленном федеральным законом

- 17. Понятие франшизы Франшиза - часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит

- 18. Пример франшизы Самым популярным видом является безусловная франшиза. Она представляет собой возмещение части убытков страховой компанией

- 20. Скачать презентацию

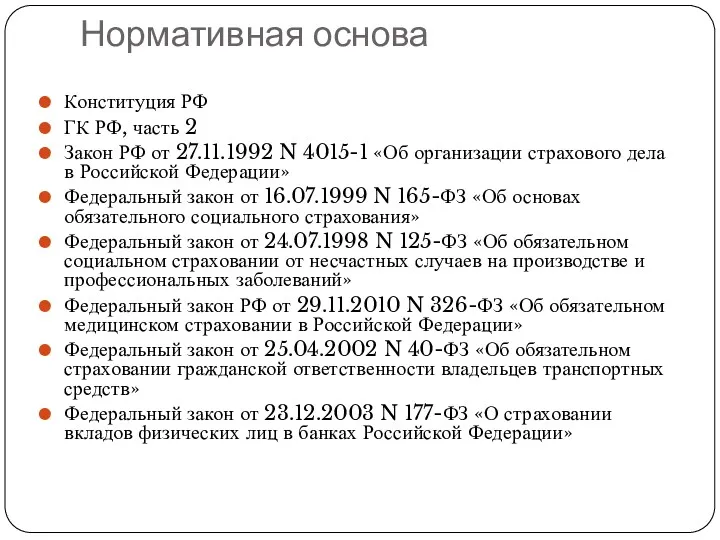

Нормативная основа

Конституция РФ

ГК РФ, часть 2

Закон РФ от 27.11.1992 N

Нормативная основа

Конституция РФ

ГК РФ, часть 2

Закон РФ от 27.11.1992 N

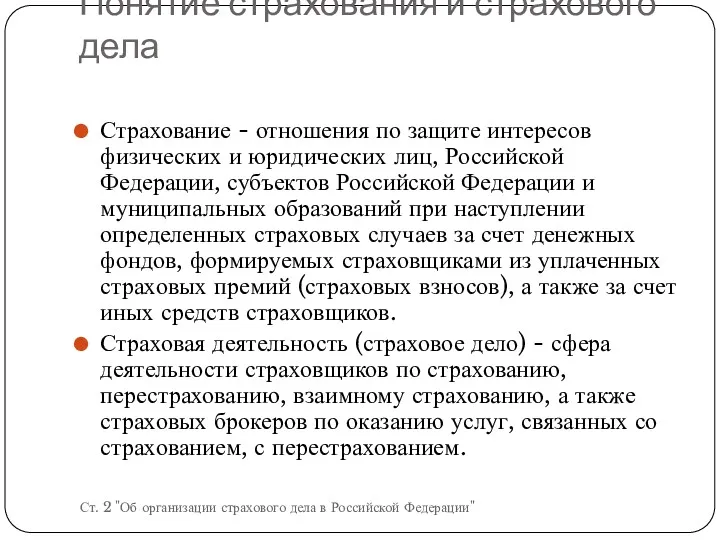

Понятие страхования и страхового дела

Ст. 2 "Об организации страхового дела в

Понятие страхования и страхового дела

Ст. 2 "Об организации страхового дела в

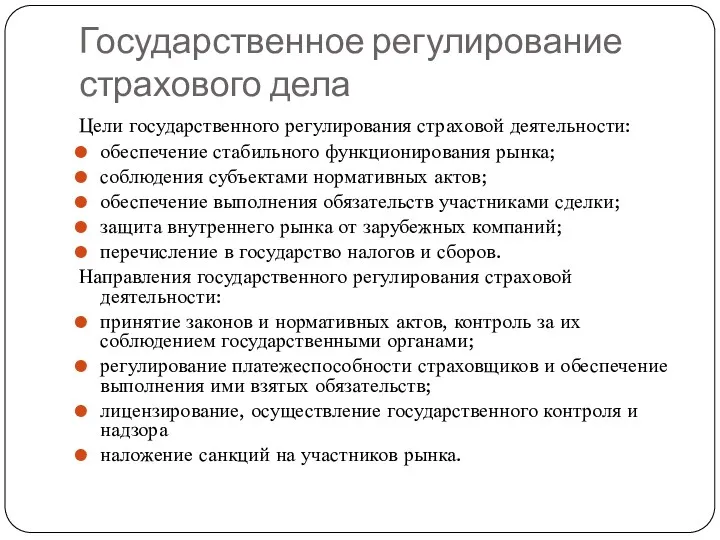

Государственное регулирование страхового дела

Цели государственного регулирования страховой деятельности:

обеспечение стабильного функционирования

Государственное регулирование страхового дела

Цели государственного регулирования страховой деятельности:

обеспечение стабильного функционирования

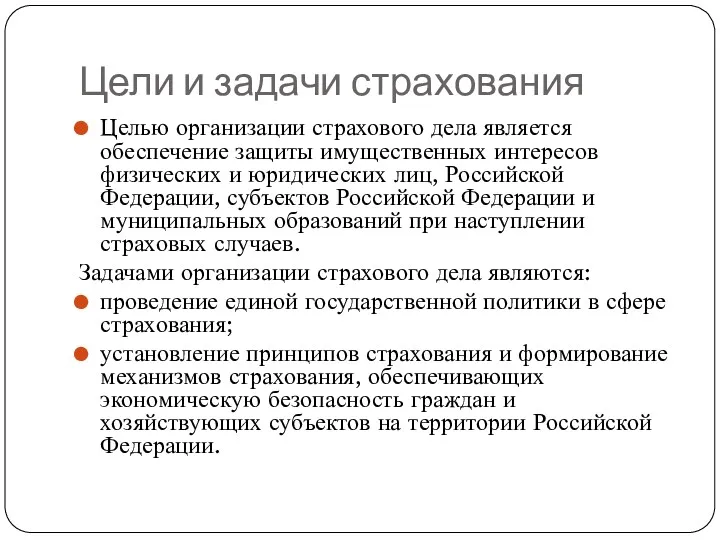

Цели и задачи страхования

Целью организации страхового дела является обеспечение защиты имущественных

Цели и задачи страхования

Целью организации страхового дела является обеспечение защиты имущественных

Формы страхования

Формы страхования

Объекты страхования

Объекты страхования

Объекты страхования

Объекты страхования

Объекты страхования

Объекты страхования

Участники страховых отношений

Страхователи

Застрахованные лица

Выгодоприобретатели

Страховые агенты

Страховые брокеры

Актуарии

Банк России, осуществляющий функции по

Участники страховых отношений

Страхователи

Застрахованные лица

Выгодоприобретатели

Страховые агенты

Страховые брокеры

Актуарии

Банк России, осуществляющий функции по

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками

Участники страховых отношений

Участники страховых отношений

Страховые организации (страховщики)

Ст. 2 "Об организации страхового дела в Российской Федерации"

Страховщики

Страховые организации (страховщики)

Ст. 2 "Об организации страхового дела в Российской Федерации"

Страховщики

Страховой риск, страховой случай

Страховым риском является предполагаемое событие, на случай наступления

Страховой риск, страховой случай

Страховым риском является предполагаемое событие, на случай наступления

Страховая сумма, страховая выплата

Страховая сумма - денежная сумма, которая определена в

Страховая сумма, страховая выплата

Страховая сумма - денежная сумма, которая определена в

Понятие франшизы

Франшиза - часть убытков, которая определена федеральным законом и (или)

Понятие франшизы

Франшиза - часть убытков, которая определена федеральным законом и (или)

Пример франшизы

Самым популярным видом является безусловная франшиза. Она представляет собой возмещение

Пример франшизы

Самым популярным видом является безусловная франшиза. Она представляет собой возмещение

Преступность несовершеннолетних

Преступность несовершеннолетних Семейное право

Семейное право По делу о проверке конституционности правил предоставления коммунальных услуг собственникам и пользователям помещений

По делу о проверке конституционности правил предоставления коммунальных услуг собственникам и пользователям помещений Системы обеспечения вызова экстренных оперативных служб по единому номеру 112

Системы обеспечения вызова экстренных оперативных служб по единому номеру 112 Формы (источники) права

Формы (источники) права Організація нормативно-правового забезпечення бухгалтерського обліку

Організація нормативно-правового забезпечення бухгалтерського обліку Организационные формы предпринимательства в России

Организационные формы предпринимательства в России Закон Республики Казахстан О гражданской защите

Закон Республики Казахстан О гражданской защите Правовые отношения

Правовые отношения Баланс часу зміни

Баланс часу зміни Введение в общую часть права социального обеспечения в Российской Федерации

Введение в общую часть права социального обеспечения в Российской Федерации Переход прав на земельные участки по наследству

Переход прав на земельные участки по наследству Иски. Виды исков

Иски. Виды исков Нормативно-правовые основы управления образовательным учреждением

Нормативно-правовые основы управления образовательным учреждением Организационно-правовые документы

Организационно-правовые документы Государственные и муниципальные контракты

Государственные и муниципальные контракты Міфи про земельну реформу

Міфи про земельну реформу Система документации

Система документации Конституция Российской Федерации. Сущность Конституции как основного закона страны

Конституция Российской Федерации. Сущность Конституции как основного закона страны Конституционное право

Конституционное право Изготовление документа, снабженного специальными защитными средствами

Изготовление документа, снабженного специальными защитными средствами Предмет, метод, функции и система трудового права

Предмет, метод, функции и система трудового права Товароведение и экспертиза ювелирных товаров

Товароведение и экспертиза ювелирных товаров Трудовой договор

Трудовой договор Информационно-справочная работа по документам организации

Информационно-справочная работа по документам организации Russian Judicial

Russian Judicial Конституционные основы судебной власти и прокуратуры в Российской Федерации. Тема 9

Конституционные основы судебной власти и прокуратуры в Российской Федерации. Тема 9 Градостроительное законодательство РФ

Градостроительное законодательство РФ