Памятка для юридических лиц и предпринимателей по вопросам осуществления государственного и муниципального контроля презентация

- Памятка для юридических лиц и предпринимателей по вопросам осуществления государственного и муниципального контроля

Содержание

- 2. Правовое регулирование отношений в сфере государственного контроля (надзора) и муниципального контроля Отношения в области организации и

- 3. Положения этого Закона также не применяются при осуществлении 22 видов государственного контроля (надзора), к которым, в

- 4. Проведение плановых проверок Плановые проверки проводятся на основании разрабатываемых и утверждаемых органами государственного контроля (надзора), органами

- 5. Исключения: В отношении юридических лиц, индивидуальных предпринимателей, осуществляющих виды деятельности в сфере здравоохранения, сфере образования, в

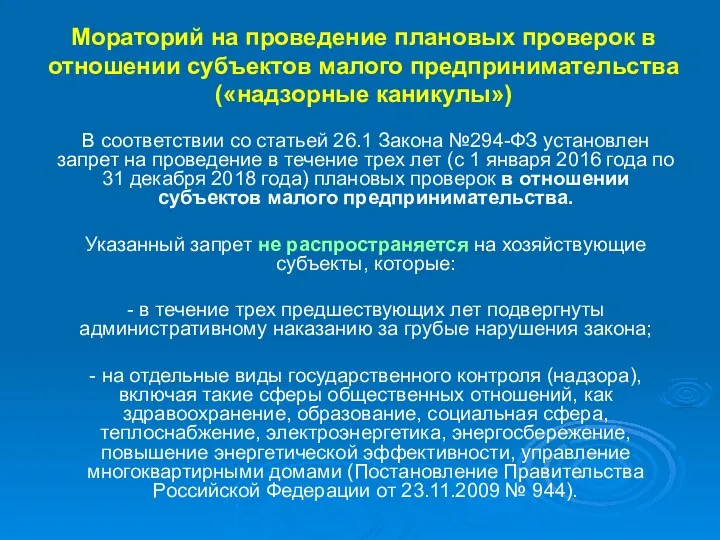

- 6. Мораторий на проведение плановых проверок в отношении субъектов малого предпринимательства («надзорные каникулы») В соответствии со статьей

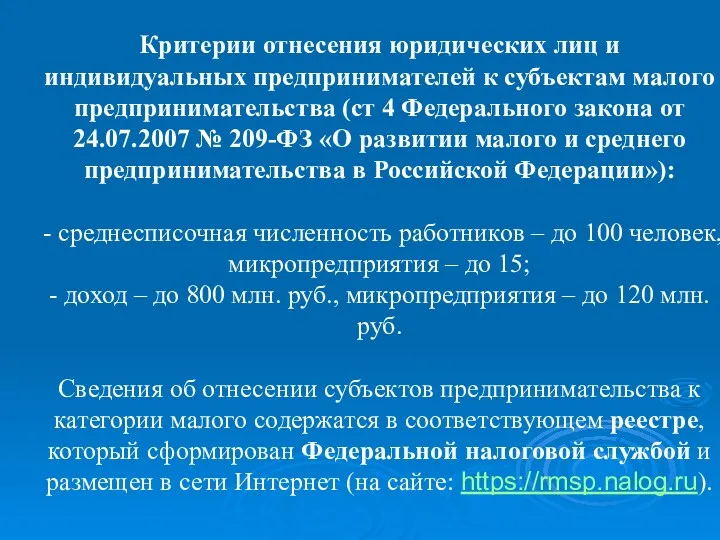

- 7. Критерии отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого предпринимательства (ст 4 Федерального закона от

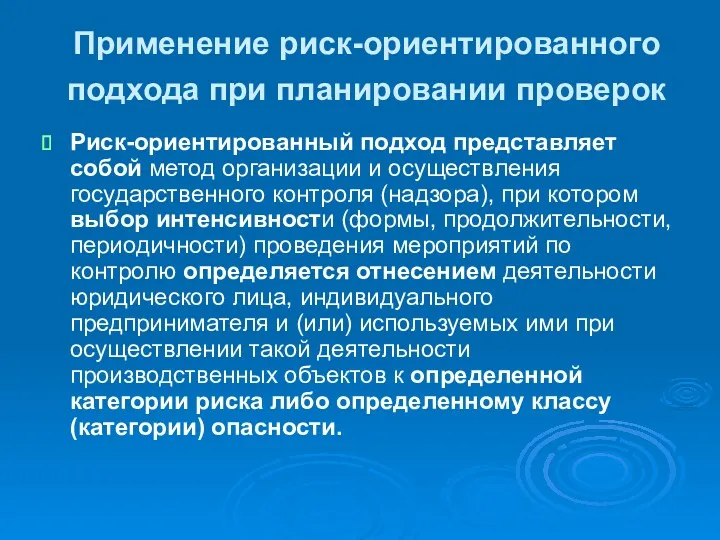

- 8. Применение риск-ориентированного подхода при планировании проверок Риск-ориентированный подход представляет собой метод организации и осуществления государственного контроля

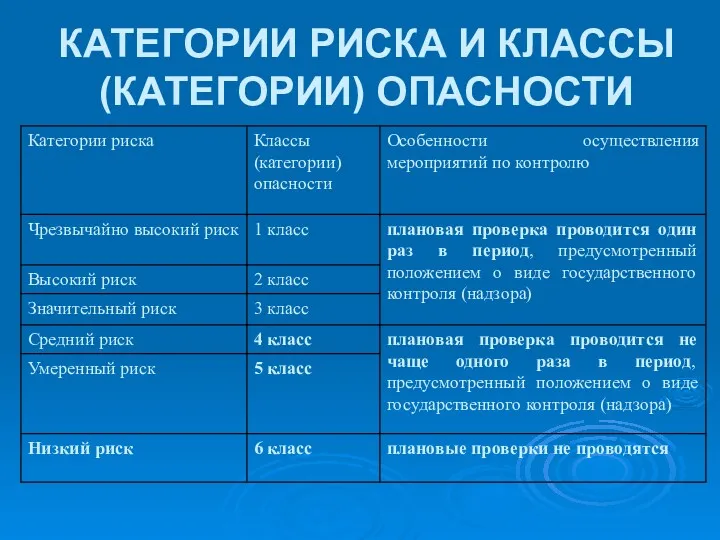

- 9. КАТЕГОРИИ РИСКА И КЛАССЫ (КАТЕГОРИИ) ОПАСНОСТИ

- 10. При отнесении объектов к категориям чрезвычайно высокого, высокого, значительного риска или 1, 2, 3 классам опасности

- 11. Применение проверочных листов Частью 11.1 статьи 9 Закона №294-ФЗ предусмотрена возможность закрепления в порядках организации и

- 12. Основания для проведения внеплановой проверки (ч. 2 ст. 10 Закона №294-ФЗ): истечение срока исполнения ранее выданного

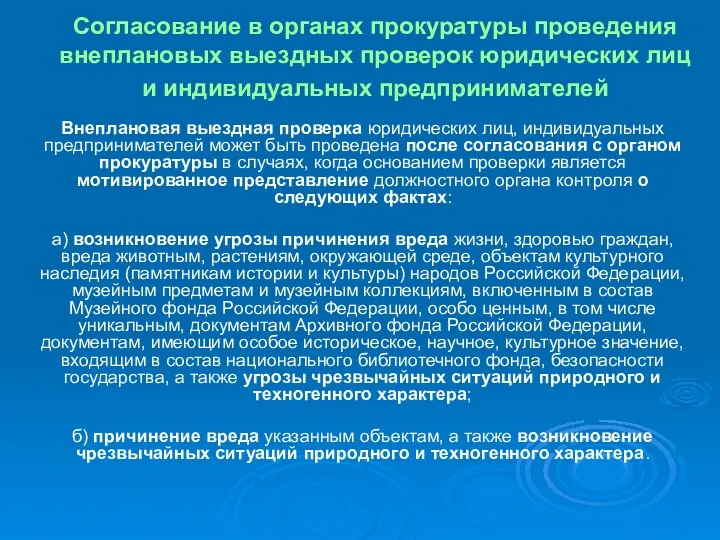

- 13. мотивированное представление должностного органа контроля о следующих фактах: а) возникновение угрозы причинения вреда жизни, здоровью граждан,

- 14. Согласование в органах прокуратуры проведения внеплановых выездных проверок юридических лиц и индивидуальных предпринимателей Внеплановая выездная проверка

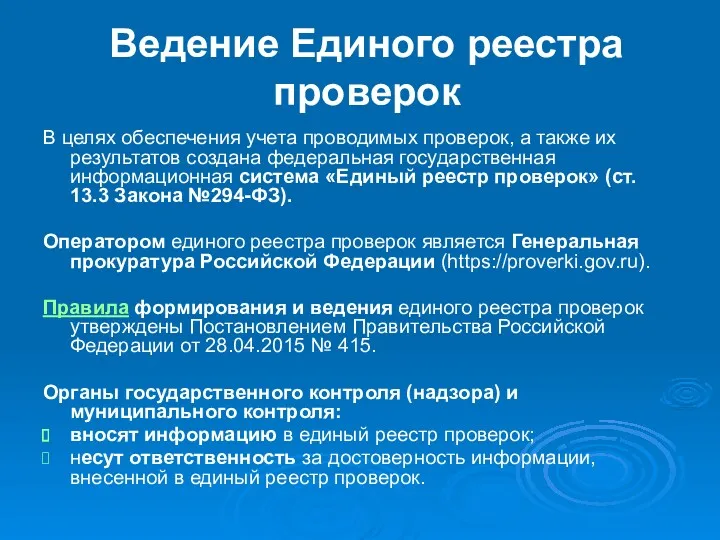

- 15. Ведение Единого реестра проверок В целях обеспечения учета проводимых проверок, а также их результатов создана федеральная

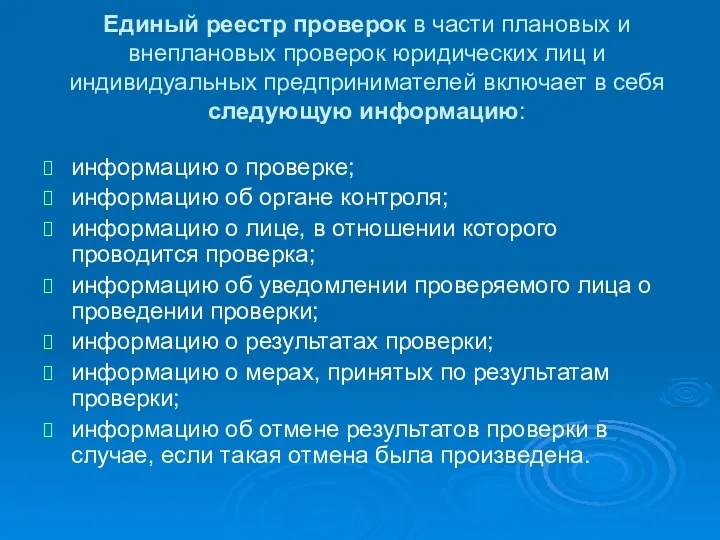

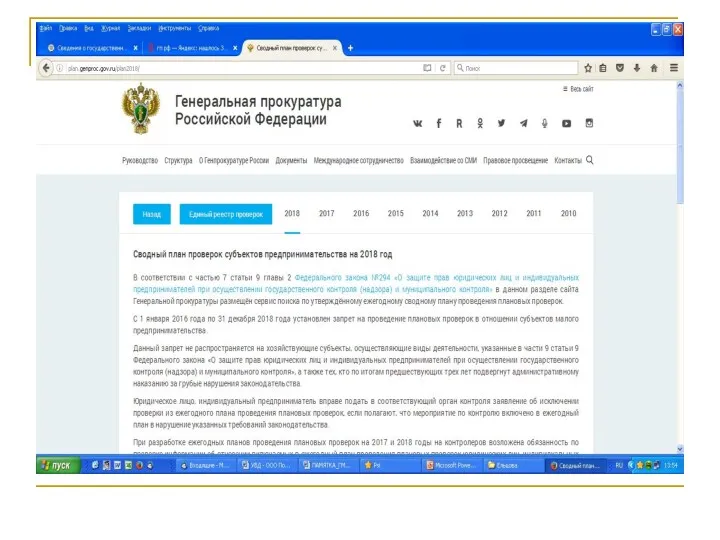

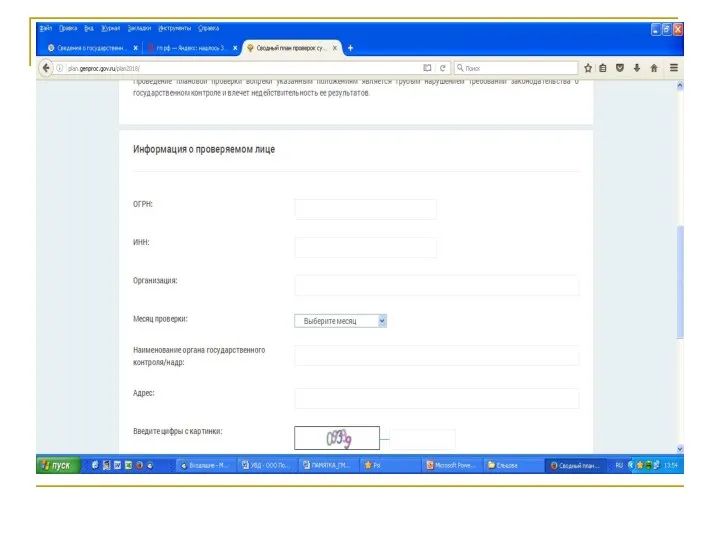

- 16. Единый реестр проверок в части плановых и внеплановых проверок юридических лиц и индивидуальных предпринимателей включает в

- 20. Ответственность должностных лиц органов контроля за нарушение законодательства при проведении проверок Статьей 19.6.1 КоАП РФ установлена

- 21. Условия замены административных наказаний в виде штрафов на предупреждения субъектам малого и среднего предпринимательства лицо, допустившее

- 23. Скачать презентацию

Правовое регулирование отношений в сфере государственного контроля (надзора) и муниципального контроля

Правовое регулирование отношений в сфере государственного контроля (надзора) и муниципального контроля

Положения этого Закона также не применяются при осуществлении 22 видов государственного

Положения этого Закона также не применяются при осуществлении 22 видов государственного

Проведение плановых проверок

Плановые проверки проводятся на основании разрабатываемых и

Проведение плановых проверок

Плановые проверки проводятся на основании разрабатываемых и

Исключения:

В отношении юридических лиц, индивидуальных предпринимателей, осуществляющих виды деятельности

Исключения:

В отношении юридических лиц, индивидуальных предпринимателей, осуществляющих виды деятельности

Мораторий на проведение плановых проверок в отношении субъектов малого предпринимательства

(«надзорные каникулы»)

В

Мораторий на проведение плановых проверок в отношении субъектов малого предпринимательства

(«надзорные каникулы»)

В

Критерии отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого предпринимательства

Критерии отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого предпринимательства

Применение риск-ориентированного подхода при планировании проверок

Риск-ориентированный подход представляет собой метод

Применение риск-ориентированного подхода при планировании проверок

Риск-ориентированный подход представляет собой метод

КАТЕГОРИИ РИСКА И КЛАССЫ (КАТЕГОРИИ) ОПАСНОСТИ

КАТЕГОРИИ РИСКА И КЛАССЫ (КАТЕГОРИИ) ОПАСНОСТИ

При отнесении объектов к категориям чрезвычайно высокого, высокого, значительного риска или

При отнесении объектов к категориям чрезвычайно высокого, высокого, значительного риска или

Применение проверочных листов

Частью 11.1 статьи 9 Закона №294-ФЗ предусмотрена возможность

Применение проверочных листов

Частью 11.1 статьи 9 Закона №294-ФЗ предусмотрена возможность

Основания для проведения внеплановой проверки (ч. 2 ст. 10 Закона №294-ФЗ):

истечение

Основания для проведения внеплановой проверки (ч. 2 ст. 10 Закона №294-ФЗ):

истечение

мотивированное представление должностного органа контроля о следующих фактах:

а) возникновение угрозы причинения

мотивированное представление должностного органа контроля о следующих фактах: а) возникновение угрозы причинения

Согласование в органах прокуратуры проведения внеплановых выездных проверок юридических лиц и

Согласование в органах прокуратуры проведения внеплановых выездных проверок юридических лиц и

Ведение Единого реестра проверок

В целях обеспечения учета проводимых проверок, а

Ведение Единого реестра проверок

В целях обеспечения учета проводимых проверок, а

Единый реестр проверок в части плановых и внеплановых проверок юридических лиц

Единый реестр проверок в части плановых и внеплановых проверок юридических лиц

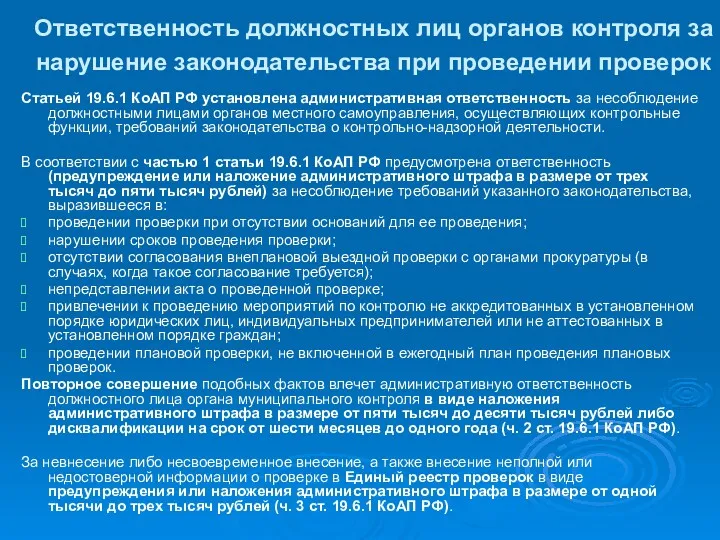

Ответственность должностных лиц органов контроля за нарушение законодательства при проведении проверок

Ответственность должностных лиц органов контроля за нарушение законодательства при проведении проверок

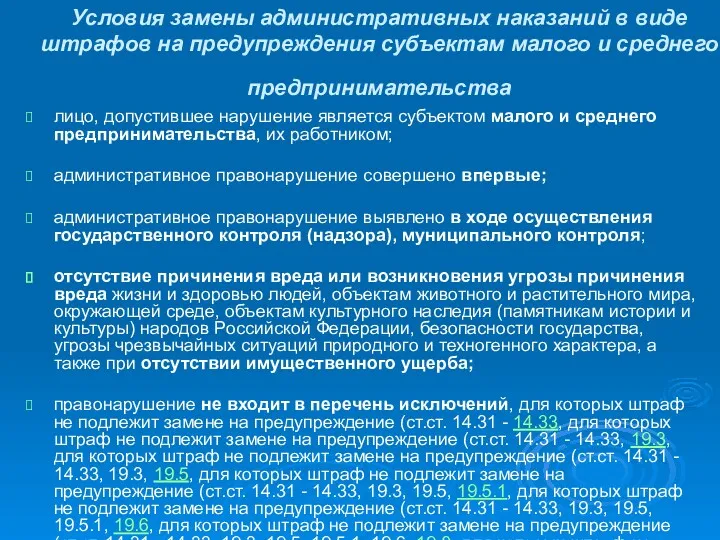

Условия замены административных наказаний в виде штрафов на предупреждения субъектам малого

Условия замены административных наказаний в виде штрафов на предупреждения субъектам малого

История римского права

История римского права Crime and Punishment

Crime and Punishment Взаимодействие ДОУ и семьи в условиях реализации ФГОС

Взаимодействие ДОУ и семьи в условиях реализации ФГОС Я - ученик (1)

Я - ученик (1) Криминологическая характеристика женской преступности

Криминологическая характеристика женской преступности Регистрация ИП

Регистрация ИП Декларация прав ребенка. Конвенция о правах ребенка

Декларация прав ребенка. Конвенция о правах ребенка Основы семейного права в Российской Федерации

Основы семейного права в Российской Федерации Обстоятельства, исключающие преступность деяния

Обстоятельства, исключающие преступность деяния Понятие и признаки несостоятельности (банкротства)

Понятие и признаки несостоятельности (банкротства) Семейная медиация

Семейная медиация Контрактная система закупок в сфере товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система закупок в сфере товаров, работ, услуг для обеспечения государственных и муниципальных нужд Розмаїття українського суспільства

Розмаїття українського суспільства Основы метрологии

Основы метрологии Государственные органы. Понятие и признаки

Государственные органы. Понятие и признаки Прокуратура РФ (лекция 14)

Прокуратура РФ (лекция 14) Общие положения об адвокатуре в России

Общие положения об адвокатуре в России Основные положения сертификации продукции методом указания соответствия стандарту для систем сертификации продукции

Основные положения сертификации продукции методом указания соответствия стандарту для систем сертификации продукции НТЦ Нефтегаздиагностика. Неразрушающий контроль и техническая диагностика

НТЦ Нефтегаздиагностика. Неразрушающий контроль и техническая диагностика Трудовое право РФ

Трудовое право РФ Организация Объединённых Наций (ООН)

Организация Объединённых Наций (ООН) Економічні, соціальні та культурні права

Економічні, соціальні та культурні права Виды документов, порядок их оформления

Виды документов, порядок их оформления Технические средства обеспечения правоохранительной деятельности

Технические средства обеспечения правоохранительной деятельности Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Правоохранительные органы

Правоохранительные органы Правосубъектность индивидов в международном праве

Правосубъектность индивидов в международном праве День молодого избирателя

День молодого избирателя