- Податок на доходи фізичних осіб

Содержание

- 2. Податок на доходи фізичних осіб вперше було запроваджено в Англії у 1798 р., однак у 1816

- 3. Платниками податку є: фізична особа-резидент, яка отримує доходи як з джерела їх походження в Україні, так

- 4. Об’єктом оподаткування резидента є: загальний місячний (річний) оподатковуваний дохід; доходи з джерела їх походження в Україні,

- 5. Базою оподаткування є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального оподатковуваного доходу на суми

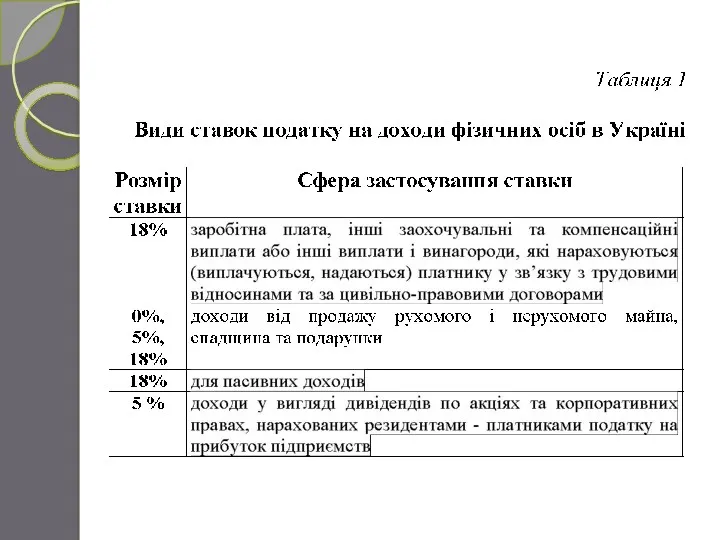

- 6. Оподаткування доходів фізичних осіб може здійснюватись як за прогресивною, так і за пропорційною шкалою ставок. У

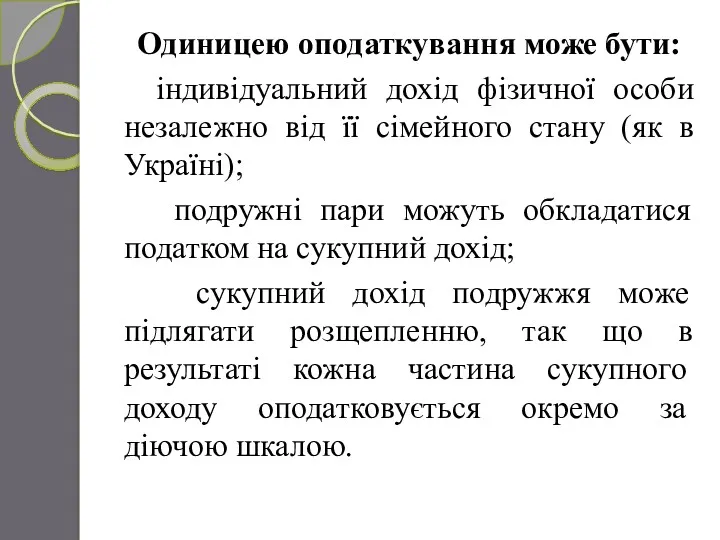

- 7. Одиницею оподаткування може бути: індивідуальний дохід фізичної особи незалежно від її сімейного стану (як в Україні);

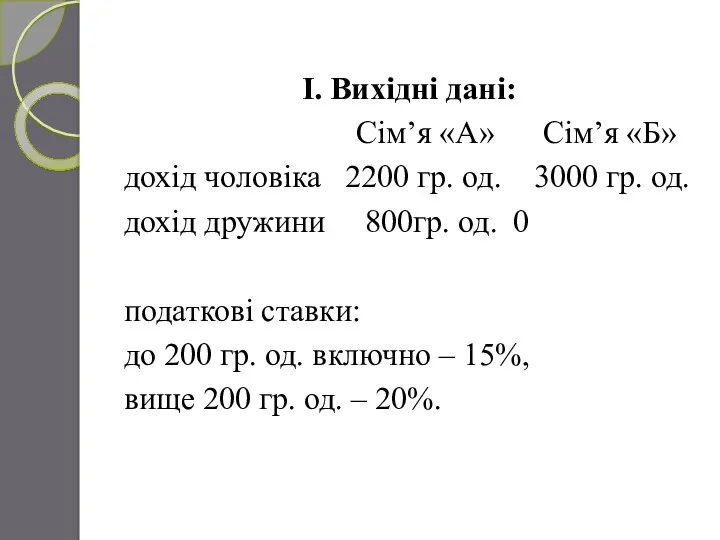

- 8. І. Вихідні дані: Сім’я «А» Сім’я «Б» дохід чоловіка 2200 гр. од. 3000 гр. од. дохід

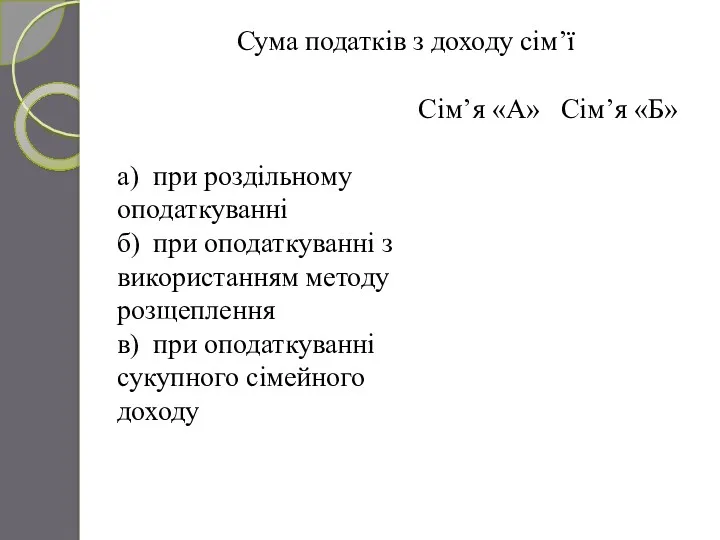

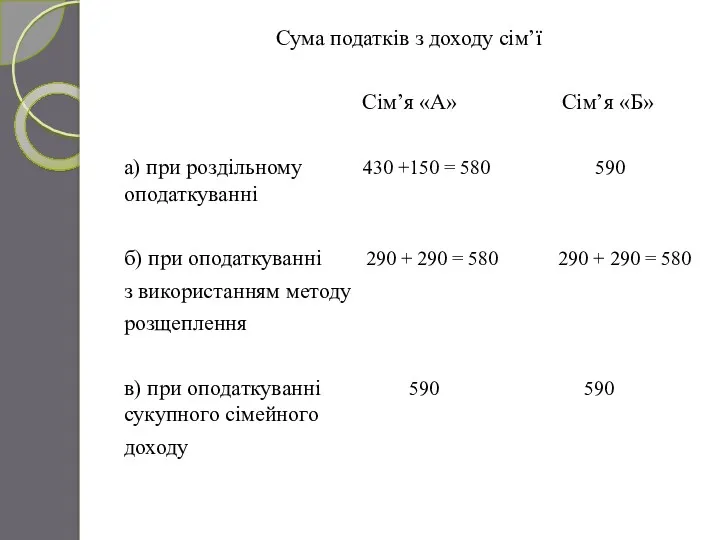

- 9. Сума податків з доходу сім’ї Сім’я «А» Сім’я «Б» а) при роздільному оподаткуванні б) при оподаткуванні

- 10. Сума податків з доходу сім’ї Сім’я «А» Сім’я «Б» а) при роздільному 430 +150 = 580

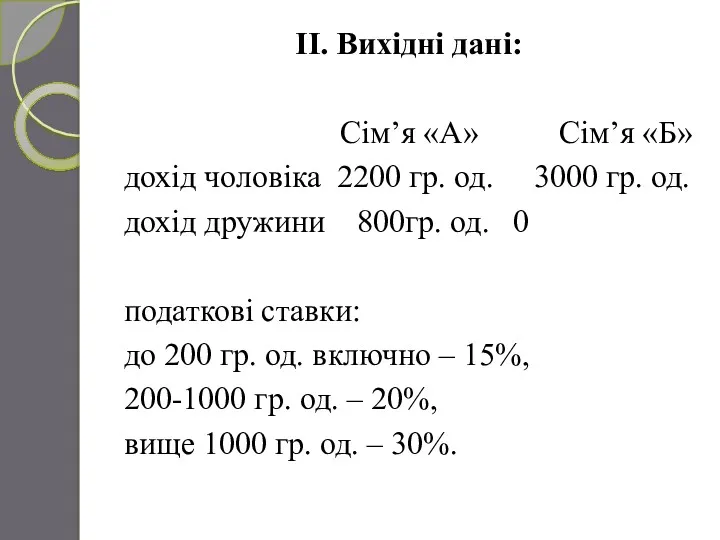

- 11. II. Вихідні дані: Сім’я «А» Сім’я «Б» дохід чоловіка 2200 гр. од. 3000 гр. од. дохід

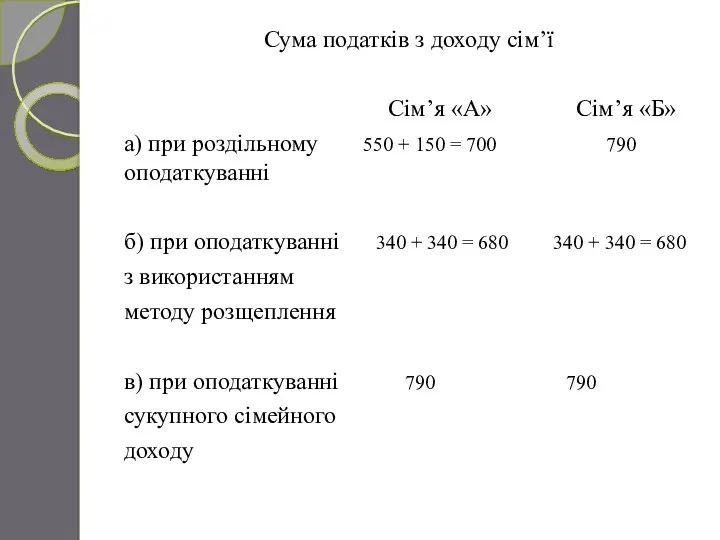

- 12. Сума податків з доходу сім’ї Сім’я «А» Сім’я «Б» а) при роздільному 550 + 150 =

- 13. 2009

- 14. Платник податку має право на податкову знижку за наслідками звітного податкового року. До податкової знижки включаються

- 15. Складові податкової знижки: сума коштів, сплачених платником податку на користь закладів освіти для компенсації вартості здобуття

- 16. Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у

- 17. 50% розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня

- 18. 100% суми пільги − для платника податку, який утримує двох чи більше дітей віком до 18

- 19. 150% суми пільги − для такого платника податку, який: є одинокою матір’ю (батьком) − у розрахунку

- 20. 200% суми пільги для такого платника податку, який є: Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної

- 21. Податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як

- 23. Скачать презентацию

Податок на доходи фізичних осіб вперше було запроваджено в Англії у

Платниками податку є:

фізична особа-резидент, яка отримує доходи як з джерела

Платниками податку є:

фізична особа-резидент, яка отримує доходи як з джерела

Об’єктом оподаткування резидента є:

загальний місячний (річний) оподатковуваний дохід;

доходи з

Об’єктом оподаткування резидента є:

загальний місячний (річний) оподатковуваний дохід;

доходи з

Базою оподаткування є чистий річний оподатковуваний дохід, який визначається шляхом зменшення

Оподаткування доходів фізичних осіб може здійснюватись як за прогресивною, так і

Одиницею оподаткування може бути:

індивідуальний дохід фізичної особи незалежно від її

Одиницею оподаткування може бути:

індивідуальний дохід фізичної особи незалежно від її

І. Вихідні дані:

Сім’я «А» Сім’я «Б»

дохід чоловіка 2200 гр. од.

Сім’я «А» Сім’я «Б»

дохід чоловіка 2200 гр. од.

Сума податків з доходу сім’ї

Сім’я «А» Сім’я «Б»

а) при роздільному

оподаткуванні

б) при

Сума податків з доходу сім’ї

Сім’я «А» Сім’я «Б»

а) при роздільному

оподаткуванні

б) при

Сума податків з доходу сім’ї

Сім’я «А» Сім’я «Б»

а) при роздільному

Сума податків з доходу сім’ї

Сім’я «А» Сім’я «Б»

а) при роздільному

II. Вихідні дані:

Сім’я «А» Сім’я «Б»

дохід чоловіка 2200 гр. од. 3000

II. Вихідні дані:

Сім’я «А» Сім’я «Б»

дохід чоловіка 2200 гр. од. 3000

Сума податків з доходу сім’ї

Сім’я «А» Сім’я «Б»

а) при роздільному 550

Сума податків з доходу сім’ї

Сім’я «А» Сім’я «Б»

а) при роздільному 550

2009

2009

Платник податку має право на податкову знижку за наслідками звітного податкового

Складові податкової знижки:

сума коштів, сплачених платником податку на користь закладів

Складові податкової знижки:

сума коштів, сплачених платником податку на користь закладів

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу,

50% розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць),

100% суми пільги − для платника податку, який утримує двох чи

100% суми пільги − для платника податку, який утримує двох чи

150% суми пільги − для такого платника податку, який:

є одинокою

150% суми пільги − для такого платника податку, який:

є одинокою

200% суми пільги для такого платника податку, який є:

Героєм України,

200% суми пільги для такого платника податку, який є:

Героєм України,

Военные аспекты международного права

Военные аспекты международного права Президент Российской Федерации. Тема 13

Президент Российской Федерации. Тема 13 Скандинавское право, как разновидность смешанного права

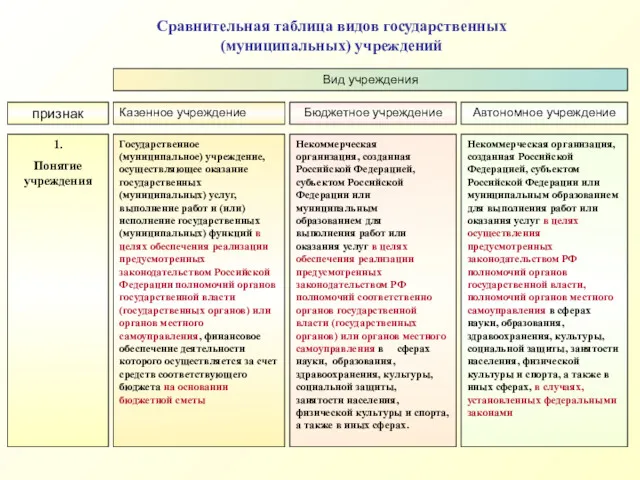

Скандинавское право, как разновидность смешанного права Сравнительная таблица видов государственных учреждений

Сравнительная таблица видов государственных учреждений Обществознание Подготовка к ЕГЭ. Тренировочные тесты Конституция РФ

Обществознание Подготовка к ЕГЭ. Тренировочные тесты Конституция РФ Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Ответственность за неоказание помощи больному медицинским работником

Ответственность за неоказание помощи больному медицинским работником Правовой статус личности: понятие, структура, виды

Правовой статус личности: понятие, структура, виды Заключение контракта. Порядок, сроки заключения, содержание

Заключение контракта. Порядок, сроки заключения, содержание Состав арбитражного суда

Состав арбитражного суда Наследование по закону Российской Федерации

Наследование по закону Российской Федерации Основные нормативные правовые акты в области ГО и защиты от ЧС, их основное содержание

Основные нормативные правовые акты в области ГО и защиты от ЧС, их основное содержание Своя игра Выборы в современном мире

Своя игра Выборы в современном мире Публічні послуги, як основа діяльності публічної служби

Публічні послуги, як основа діяльності публічної служби Особенности наследственного права в Древнем Риме

Особенности наследственного права в Древнем Риме Структура таможенных органов Федеральной таможенной службы России

Структура таможенных органов Федеральной таможенной службы России Планирование и обоснование закупок

Планирование и обоснование закупок Формирование современного российского федерализма

Формирование современного российского федерализма Қылмыстық құқық бұзушылық

Қылмыстық құқық бұзушылық Правоохранительные органы

Правоохранительные органы Сделка. Договор

Сделка. Договор Правовое регулирование труда педагогических работников

Правовое регулирование труда педагогических работников Криминалистическое исследование внешних признаков человека

Криминалистическое исследование внешних признаков человека Предпринимательский договор

Предпринимательский договор Формы государственного устройства и государственного правления

Формы государственного устройства и государственного правления Основной закон страны

Основной закон страны Перемена лиц в обязательстве с практикой итоговая

Перемена лиц в обязательстве с практикой итоговая Трудовые споры: порядок их рассмотрения и разрешения

Трудовые споры: порядок их рассмотрения и разрешения