Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники) презентация

- Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники)

Содержание

- 2. Тема 3. Правовые основы перемещения через таможенную границу товаров и транспортных средств. Общие принципы перемещения Особенности

- 3. 1. Особенности правового регулирования перемещения отдельных видов товаров через границу Основные положения о прибытии товаров на

- 4. Положения указанных глав НЕ применяются в отношении ввозимых на таможенную территорию Союза физическими лицами товаров для

- 5. В соответствии с ч.3 ст. 256 товары для личного пользования могут перемещаться через таможенную границу Союза

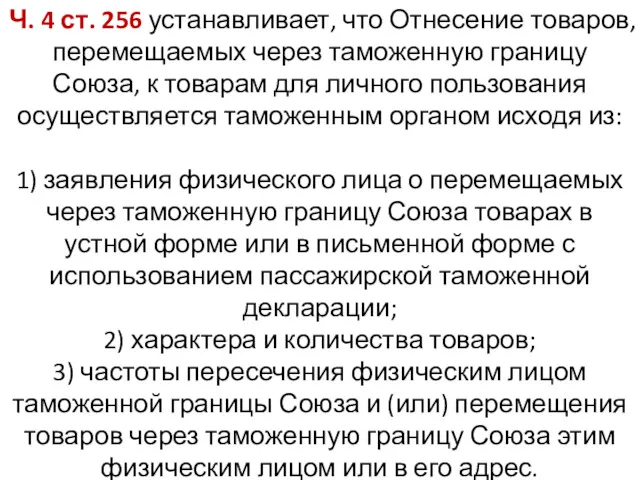

- 6. Ч. 4 ст. 256 устанавливает, что Отнесение товаров, перемещаемых через таможенную границу Союза, к товарам для

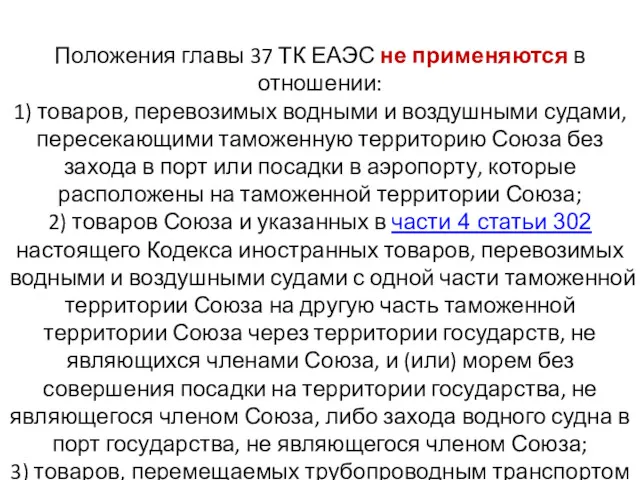

- 7. Положения главы 37 ТК ЕАЭС не применяются в отношении: 1) товаров, перевозимых водными и воздушными судами,

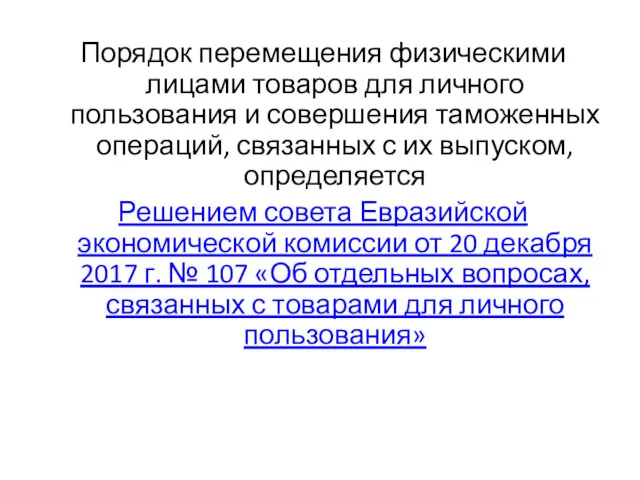

- 8. Порядок перемещения физическими лицами товаров для личного пользования и совершения таможенных операций, связанных с их выпуском,

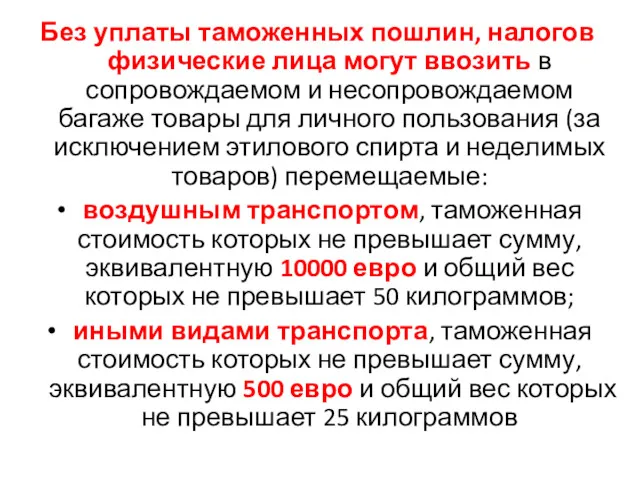

- 9. Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары для

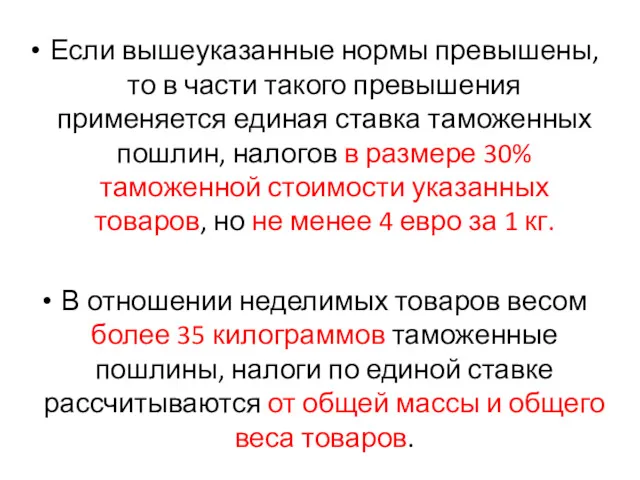

- 10. Если вышеуказанные нормы превышены, то в части такого превышения применяется единая ставка таможенных пошлин, налогов в

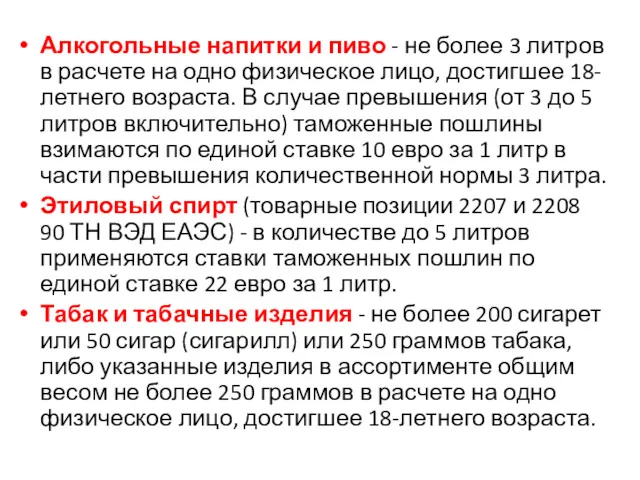

- 11. Алкогольные напитки и пиво - не более 3 литров в расчете на одно физическое лицо, достигшее

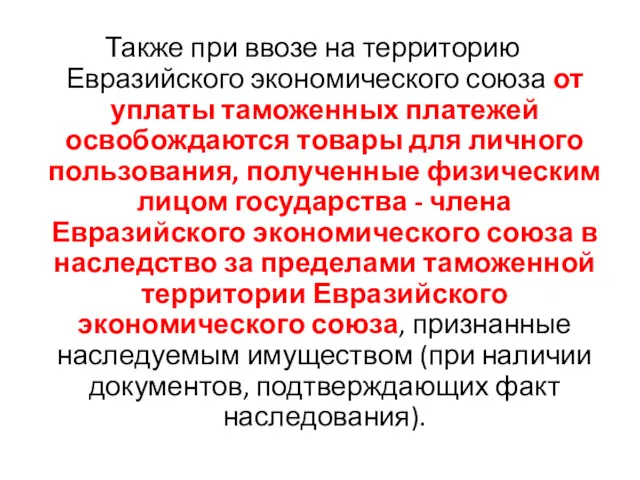

- 12. Также при ввозе на территорию Евразийского экономического союза от уплаты таможенных платежей освобождаются товары для личного

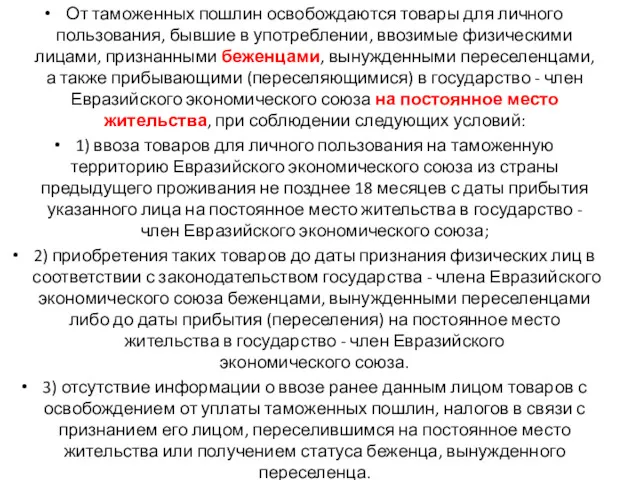

- 13. От таможенных пошлин освобождаются товары для личного пользования, бывшие в употреблении, ввозимые физическими лицами, признанными беженцами,

- 14. В местах прибытия на таможенную территорию Евразийского экономического союза или убытия с этой территории может применяться

- 15. Декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации (форма ПТД

- 16. Правила ввоза-вывоза домашних животных В соответствии с главой 15 Единых ветеринарных требований, утвержденных Решением Комиссии Таможенного

- 17. Перемещение лекарственных средств физическими лицами для личного пользования осуществляется в соответствии с Решением Коллегии Евразийской экономической

- 18. Перечень культурных ценностей, подлежащих контролю при перемещении через таможенную границу Евразийского экономического союза (ЕАЭС), определен разделом

- 19. В соответствии с Решением совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об

- 20. При вывозе культурных ценностей физическими лицами для личного пользования подлежит заполнению ПТД (юридическими лицами и физическими

- 21. В соответствии с Решением № 30 вывоз культурных ценностей осуществляется на основании лицензий, выдаваемых уполномоченным государственным

- 22. Не требуется получение лицензии на вывоз культурных ценностей при наличии разрешительного документа, выдаваемого государственным органом государства

- 23. Единая форма заключения (разрешительного документа) на ввоз, вывоз и транзит отдельных товаров, включенных в Единый перечень,

- 24. В соответствии с международной практикой товары, предназначенные для демонстрации на выставках и иных подобных мероприятиях, в

- 25. Перечень товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия

- 26. 2. Основные положения о прибытии товаров на таможенную территорию таможенного союза Основные положения о прибытии товаров

- 27. Непосредственно прибытию товаров на таможенную территорию таможенного союза посвящена статья 87 главы 14 ТК ЕАЭС. Её

- 28. Статьи 88-91 главы 14 ТК ЕАЭС регламентируют: таможенные операции, связанные с прибытием товаров на таможенную территорию

- 29. Статья 88 ТК ЕАЭС описывает таможенные операции, связанные с прибытием товаров на таможенную территорию Союза, и

- 30. 1) в отношении товаров, перевозимых автомобильным транспортом, - в течение 1 часа с момента доставки товаров

- 31. Перевозчик или иные лица, указанные в статье 83 ТК ЕАЭС, в течение 3 часов рабочего времени

- 32. 1) помещением товаров на временное хранение; 2) перевозкой (транспортировкой) товаров из мест прибытия до места временного

- 33. В случае регистрации таможенным органом таможенной декларации в срок, установленный абзацем первым пункта 5 статьи 88,

- 34. разрешения таможенного органа на отзыв таможенной декларации в соответствии со статьей 113 ТК ЕАЭС; решения таможенного

- 35. В статье 89 главы 14 ТК ЕАЭС приводится перечень документов и сведений, представляемых при уведомлении таможенного

- 36. Разгрузка, перегрузка (перевалка) товаров и иные грузовые операции с товарами, а также замена транспортных средств международной

- 37. При прибытии товаров на таможенную территорию Союза обязанность по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 38. 3.3. Убытие товаров с таможенной территории Евразийского экономического союза и таможенные операции, связанные с таким убытием

- 39. Согласно пункту 1 статьи 92 данной главы указывает, для убытия товаров с таможенной территории Евразийского экономического

- 40. Независимо от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, для убытия товаров с таможенной территории Союза

- 41. Для убытия с таможенной территории Союза транзитная декларация представляется в отношении товаров, которые: 1) перевозились по

- 42. Документы или сведения, указанные в подпункте 1 пункта 2 настоящей статьи, не представляются для убытия иностранных

- 43. До 1 февраля 2019 г. действовало решение Комиссии Таможенного союза от 18.06.2010 N 330 (ред. от

- 45. Скачать презентацию

Тема 3. Правовые основы перемещения через таможенную границу товаров и транспортных

Тема 3. Правовые основы перемещения через таможенную границу товаров и транспортных

1. Особенности правового регулирования перемещения отдельных видов товаров через границу

Основные положения

1. Особенности правового регулирования перемещения отдельных видов товаров через границу

Основные положения

Положения указанных глав НЕ применяются в отношении ввозимых на таможенную территорию

Положения указанных глав НЕ применяются в отношении ввозимых на таможенную территорию

В соответствии с ч.3 ст. 256 товары для личного пользования могут

В соответствии с ч.3 ст. 256 товары для личного пользования могут

Ч. 4 ст. 256 устанавливает, что Отнесение товаров, перемещаемых через таможенную

Ч. 4 ст. 256 устанавливает, что Отнесение товаров, перемещаемых через таможенную

Положения главы 37 ТК ЕАЭС не применяются в отношении:

1) товаров, перевозимых

Положения главы 37 ТК ЕАЭС не применяются в отношении:

1) товаров, перевозимых

Порядок перемещения физическими лицами товаров для личного пользования и совершения таможенных

Порядок перемещения физическими лицами товаров для личного пользования и совершения таможенных

Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и

Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и

Если вышеуказанные нормы превышены, то в части такого превышения применяется единая

Если вышеуказанные нормы превышены, то в части такого превышения применяется единая

Алкогольные напитки и пиво - не более 3 литров в расчете на

Алкогольные напитки и пиво - не более 3 литров в расчете на

Также при ввозе на территорию Евразийского экономического союза от уплаты таможенных

Также при ввозе на территорию Евразийского экономического союза от уплаты таможенных

От таможенных пошлин освобождаются товары для личного пользования, бывшие в употреблении,

От таможенных пошлин освобождаются товары для личного пользования, бывшие в употреблении,

В местах прибытия на таможенную территорию Евразийского экономического союза или убытия с

В местах прибытия на таможенную территорию Евразийского экономического союза или убытия с

Декларирование товаров для личного пользования производится в письменной форме с применением

Декларирование товаров для личного пользования производится в письменной форме с применением

Правила ввоза-вывоза

домашних животных

В соответствии с главой 15 Единых ветеринарных требований,

Правила ввоза-вывоза

домашних животных

В соответствии с главой 15 Единых ветеринарных требований,

Перемещение лекарственных средств физическими лицами для личного пользования осуществляется в соответствии

Перемещение лекарственных средств физическими лицами для личного пользования осуществляется в соответствии

Перечень культурных ценностей, подлежащих контролю при перемещении через таможенную границу Евразийского

Перечень культурных ценностей, подлежащих контролю при перемещении через таможенную границу Евразийского

В соответствии с Решением совета Евразийской экономической комиссии от 20 декабря

В соответствии с Решением совета Евразийской экономической комиссии от 20 декабря

При вывозе культурных ценностей физическими лицами для личного пользования подлежит заполнению

При вывозе культурных ценностей физическими лицами для личного пользования подлежит заполнению

В соответствии с Решением № 30 вывоз культурных ценностей осуществляется на

В соответствии с Решением № 30 вывоз культурных ценностей осуществляется на

Не требуется получение лицензии на вывоз культурных ценностей при наличии разрешительного

Не требуется получение лицензии на вывоз культурных ценностей при наличии разрешительного

Единая форма заключения (разрешительного документа) на ввоз, вывоз и транзит отдельных

Единая форма заключения (разрешительного документа) на ввоз, вывоз и транзит отдельных

В соответствии с международной практикой товары, предназначенные для демонстрации на выставках

В соответствии с международной практикой товары, предназначенные для демонстрации на выставках

Перечень товаров, временно ввозимых с полным условным освобождением от уплаты таможенных

Перечень товаров, временно ввозимых с полным условным освобождением от уплаты таможенных

2. Основные положения о прибытии товаров на таможенную территорию таможенного союза

Основные

2. Основные положения о прибытии товаров на таможенную территорию таможенного союза

Основные

Непосредственно прибытию товаров на таможенную территорию таможенного союза посвящена статья 87

Непосредственно прибытию товаров на таможенную территорию таможенного союза посвящена статья 87

Статьи 88-91 главы 14 ТК ЕАЭС регламентируют:

таможенные операции, связанные с

Статьи 88-91 главы 14 ТК ЕАЭС регламентируют:

таможенные операции, связанные с

Статья 88 ТК ЕАЭС описывает таможенные операции, связанные с прибытием товаров

Статья 88 ТК ЕАЭС описывает таможенные операции, связанные с прибытием товаров

1) в отношении товаров, перевозимых автомобильным транспортом, - в течение 1

1) в отношении товаров, перевозимых автомобильным транспортом, - в течение 1

Перевозчик или иные лица, указанные в статье 83 ТК ЕАЭС, в

Перевозчик или иные лица, указанные в статье 83 ТК ЕАЭС, в

1) помещением товаров на временное хранение;

2) перевозкой (транспортировкой) товаров из мест

1) помещением товаров на временное хранение;

2) перевозкой (транспортировкой) товаров из мест

В случае регистрации таможенным органом таможенной декларации в срок, установленный абзацем

В случае регистрации таможенным органом таможенной декларации в срок, установленный абзацем

разрешения таможенного органа на отзыв таможенной декларации в соответствии со статьей

разрешения таможенного органа на отзыв таможенной декларации в соответствии со статьей

В статье 89 главы 14 ТК ЕАЭС приводится перечень документов и

В статье 89 главы 14 ТК ЕАЭС приводится перечень документов и

Разгрузка, перегрузка (перевалка) товаров и иные грузовые операции с товарами, а

Разгрузка, перегрузка (перевалка) товаров и иные грузовые операции с товарами, а

При прибытии товаров на таможенную территорию Союза обязанность по уплате ввозных

При прибытии товаров на таможенную территорию Союза обязанность по уплате ввозных

3.3. Убытие товаров с таможенной территории Евразийского экономического союза и таможенные

3.3. Убытие товаров с таможенной территории Евразийского экономического союза и таможенные

Согласно пункту 1 статьи 92 данной главы указывает, для убытия товаров

Согласно пункту 1 статьи 92 данной главы указывает, для убытия товаров

Независимо от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, для убытия

Независимо от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, для убытия

Для убытия с таможенной территории Союза транзитная декларация представляется в отношении

Для убытия с таможенной территории Союза транзитная декларация представляется в отношении

Документы или сведения, указанные в подпункте 1 пункта 2 настоящей статьи,

Документы или сведения, указанные в подпункте 1 пункта 2 настоящей статьи,

До 1 февраля 2019 г. действовало решение Комиссии Таможенного союза от

До 1 февраля 2019 г. действовало решение Комиссии Таможенного союза от

Права и обязанности граждан. (11 класс)

Права и обязанности граждан. (11 класс) Қылмыстың санаттары

Қылмыстың санаттары День России

День России Судебная система США

Судебная система США Модели использования культурных ресурсов

Модели использования культурных ресурсов Кадастровый инженер

Кадастровый инженер Криміналістичне дослідження вогнепальної зброї (судова балістика)

Криміналістичне дослідження вогнепальної зброї (судова балістика) Народне волевиявлення: вибори, референдум

Народне волевиявлення: вибори, референдум Судебно-экспертная деятельность в РФ

Судебно-экспертная деятельность в РФ Понятие, признаки и виды банковских правоотношений

Понятие, признаки и виды банковских правоотношений Россия - многонациональная страна

Россия - многонациональная страна Врачебно-трудовая экспертиза

Врачебно-трудовая экспертиза Торгівля людьми. Масштаби проблеми. Основні дефініції поняття. Причини торгівлі людьми

Торгівля людьми. Масштаби проблеми. Основні дефініції поняття. Причини торгівлі людьми Этика адвоката

Этика адвоката Исследование методов расследования преступлений связанных с незаконным оборотом наркотических средств

Исследование методов расследования преступлений связанных с незаконным оборотом наркотических средств Деятельность МВД по охране общественного порядка в период подготовки и проведения реформ и контрреформ второй половины XIX века

Деятельность МВД по охране общественного порядка в период подготовки и проведения реформ и контрреформ второй половины XIX века Правоотношения и правонарушения

Правоотношения и правонарушения Правовой турнир: Знаешь ли ты право?

Правовой турнир: Знаешь ли ты право? Отношение к животным как проблема нравственности

Отношение к животным как проблема нравственности Нормативно правовые акты Правительства РФ и федеральных органов исполнительной власти

Нормативно правовые акты Правительства РФ и федеральных органов исполнительной власти Уголовное право

Уголовное право Всё о претензионном порядке: ответы на самые частые вопросы юристов

Всё о претензионном порядке: ответы на самые частые вопросы юристов Иски

Иски Труд и право. (Урок 21)

Труд и право. (Урок 21) Рабочее время и время отдыха

Рабочее время и время отдыха Структура та принципи діяльності апарату держави

Структура та принципи діяльності апарату держави Юридическая техника в Дании

Юридическая техника в Дании Почта России. Задачи на февраль 2019

Почта России. Задачи на февраль 2019