- Судебно-экспертная деятельность в РФ

Содержание

- 2. 3. Классификация объектов экспертного исследования. 4. Нормативно-правовое регулирование и применение СБЭ. 5. Принципы проведения экспертного бухгалтерского

- 3. 1. Понятие экспертизы

- 4. Экспертами могут быть опытные специалисты, ученые, которые владеют специальными профессиональными знаниями, необходимыми для решения дел в

- 5. Экспертиза — это исследование и решение опытными специалистами, учеными вопросов, которые требуют специальных знаний в области

- 6. Экспертизу может назначить следователь — на стадии предварительного расследования по возбужденному делу, суд и арбитраж —

- 7. Судья и арбитр имеют право назначать экспертизу также в порядке обеспечения доказательств на стадии подготовки дела

- 8. Проведение экспертизы — это процессуальное действие, которое состоит в исследовании экспертом по заданию правоохранительных органов вещественных

- 9. Свои заключения эксперты передают правоохранительным органам для обобщения и комплексной оценки в системе доказательств. Вместе с

- 10. Проводятся они учреждениями судебных экспертиз, последние определяют одного из экспертов руководителем (лидером), обязанностью которого является синтезирование

- 11. Руководитель экспертной группы должен иметь наибольшие познания в области методологии и методики судебно-экспертного исследования, уметь синтезировать

- 12. 2. Предмет и метод, субъекты и объекты судебной экспертизы

- 13. В теории экспертизы различают предмет и объект экспертизы, что и является основой для разграничения экспертиз по

- 14. Предмет экспертизы определяется теми вопросами, которые правоохранительные органы поставили на решение экспертизы в связи с необходимостью

- 15. Объекты экспертизы конкретизируют предмет исследования данным видом экспертизы.

- 16. Бухгалтерская экспертиза выступает в качестве источника получения доказательств при выявлении правонарушений экономической направленности, а также используется

- 17. Бухгалтерская экспертиза - это форма внешнего по отношению к организации контроля, которая представляет собой процессуальное действие,

- 18. Бухгалтерская экспертиза рассматривает вопросы, связанные с нарушениями в области экономики на стыке юридических и экономических наук.

- 19. Профессор Кеворкова Ж.А. трактует бухгалтерскую экспертизу как «процессуальное действие, включающее исследование бухгалтером-экспертом по заданию собственника (акционеров),

- 20. Ш.И. Алибеков, М.В. Чадин рассматривают бухгалтерскую экспертизу как одну из форм контроля

- 21. В.В. Шадрин рассматривает бухгалтерскую экспертизу не как исследование, а через призму процессуального действия, исключая при этом

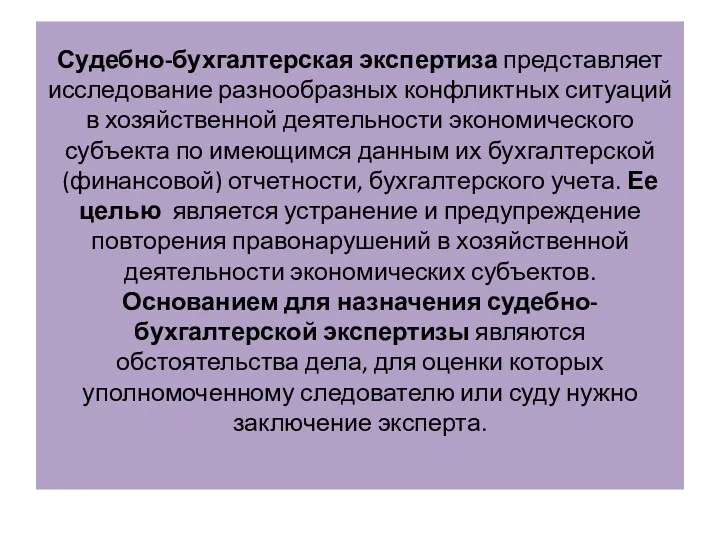

- 22. Судебно-бухгалтерская экспертиза представляет исследование разнообразных конфликтных ситуаций в хозяйственной деятельности экономического субъекта по имеющимся данным их

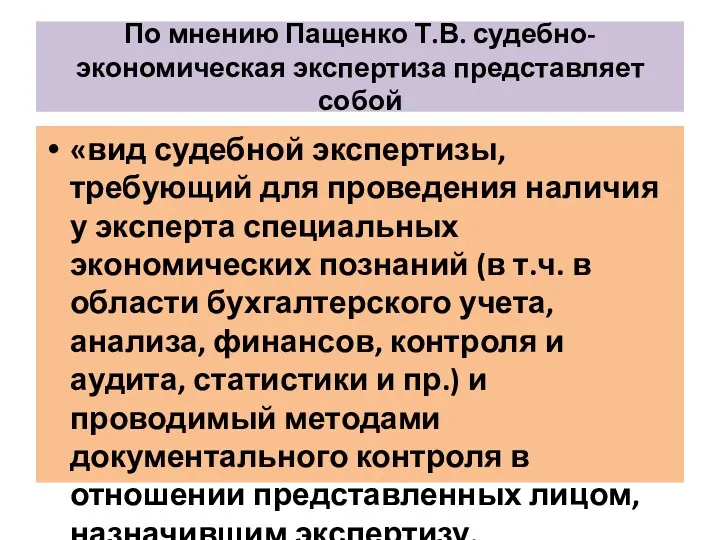

- 23. По мнению Пащенко Т.В. судебно-экономическая экспертиза представляет собой «вид судебной экспертизы, требующий для проведения наличия у

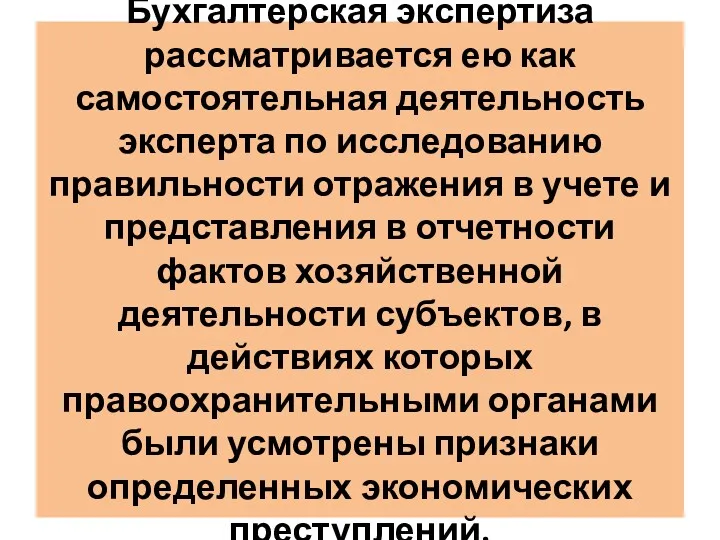

- 24. Бухгалтерская экспертиза рассматривается ею как самостоятельная деятельность эксперта по исследованию правильности отражения в учете и представления

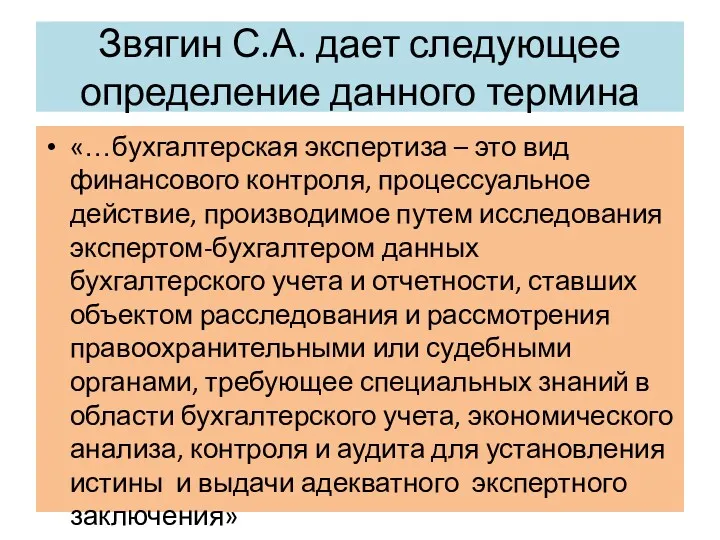

- 25. Звягин С.А. дает следующее определение данного термина «…бухгалтерская экспертиза – это вид финансового контроля, процессуальное действие,

- 26. Методологической основой проведения бухгалтерской экспертизы являются диалектические положения теории познания различных отраслей права, бухгалтерского учета, финансового

- 27. Предмет, объекты и методы бухгалтерской экспертизы являются элементами, отражающими природу специальных экономических познаний эксперта-бухгалтера.

- 28. Обзор взглядов ученых на понимание сущности предмета бухгалтерской экспертизы

- 29. Шляхов А.Р. предметом экспертизы в системе бухгалтерского учета являются «операции бухгалтерского учета, отражающие определенные стороны финансово-хозяйственной

- 30. Голубятников С.П. «такие отраженные в документах и учетных регистрах хозяйственные операции, которые стали объектом расследования или

- 31. Дмитриенко Т.М. «предмет экспертизы «сводится к выявлению обстоятельств финансово-хозяйственной деятельности хозяйствующих субъектов, соответствующих уголовно-правовой логической модели

- 32. Белуха Н.Т. «предметом бухгалтерской экспертизы являются «хозяйственные операции и достоверность их отражения в системе бухгалтерского учета

- 33. Кеворкова Ж.А. Под предметом бухгалтерской экспертизы следует понимать выявление и исследование фактов недостоверного отражения в системе

- 34. Звягин С.А. «факты необъективного и недостоверного отражения в системе бухгалтерского учета и отчетности хозяйственных операций, ставших

- 35. Данные проведенного обзор свидетельствуют об отсутствии единого понимания предмета экспертизы. Так А.Р. Шляхов не конкретизирует то,

- 36. Ряд ученых акцентирует внимание на правильности и достоверности отражения хозяйственных операций в системе бухгалтерского учета. Под

- 37. Предмет бухгалтерской экспертизы должен быть конкретизирован задачами, поставленными на её рассмотрение, и ограничен рамками хозяйствующего субъекта,

- 38. Предмет судебно-бухгалтерской экспертизы составляет исследуемый экспертом способ ведения бухгалтерского учета, установление необычных условий и приемов совершения

- 39. В случае рассмотрения объекта бухгалтерской экспертизы с научной точки зрения - объект это категория предметов, характеризующихся

- 40. Объектом бухгалтерской экспертизы могут быть любые документы, хозяйственные процессы, явления, факты хозяйственной жизни, тесно связанные с

- 41. Поскольку эксперт-бухгалтер имеет дело не с самими фактами, процессами, явлениями, а с их отражением в системе

- 42. 3. Классификация объектов экспертного исследования

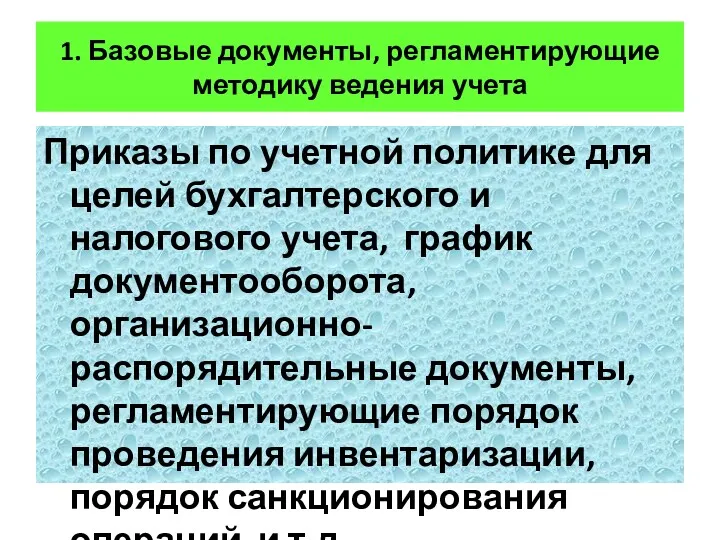

- 43. 1. Базовые документы, регламентирующие методику ведения учета Приказы по учетной политике для целей бухгалтерского и налогового

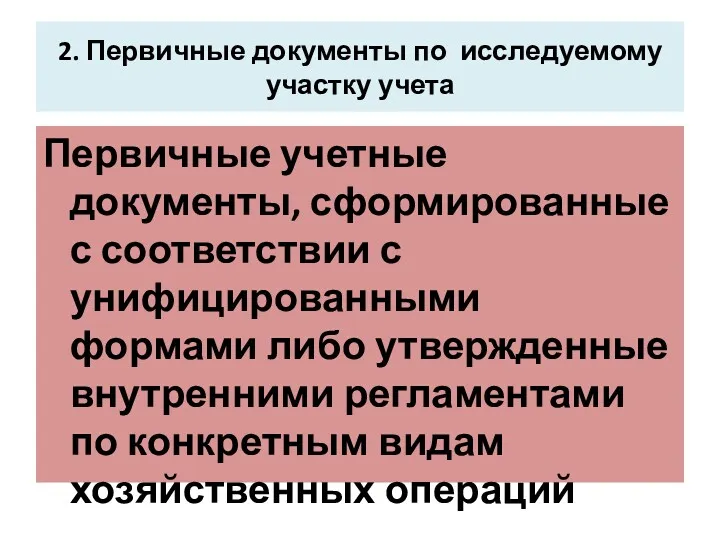

- 44. 2. Первичные документы по исследуемому участку учета Первичные учетные документы, сформированные с соответствии с унифицированными формами

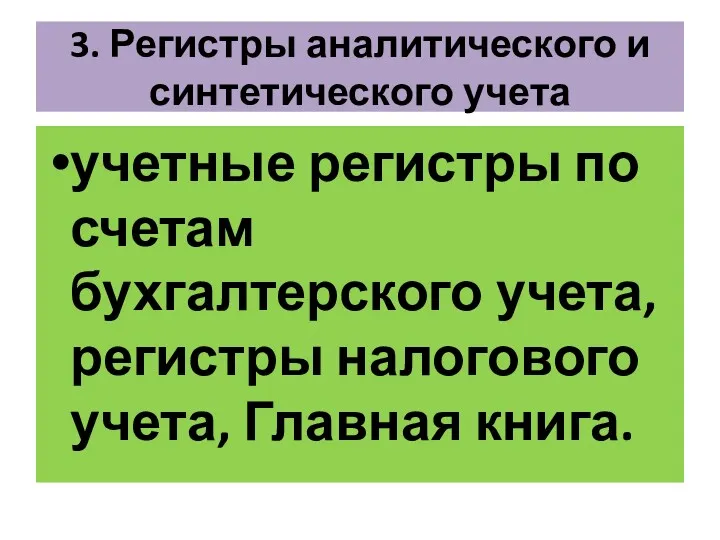

- 45. 3. Регистры аналитического и синтетического учета учетные регистры по счетам бухгалтерского учета, регистры налогового учета, Главная

- 46. 4. Формы бухгалтерской, налоговой отчетности Бухгалтерская отчетность: баланс, отчет о прибылях и убытках, отчет об изменениях

- 47. 5. Прочие документы Хозяйственные договоры, книги покупок, книги продаж, счета-фактуры, переписка должностных лиц, телефонограммы, документы неофициального

- 48. 6. Документы, сформированные в ходе осуществления различных форм контроля Акты ревизий производственной и финансово-хозяйственной деятельности, акты

- 49. Все объекты бухгалтерской экспертизы классифицированы Белуха Н.Т. по степени сложности на простые (объекты, состоящие из нескольких

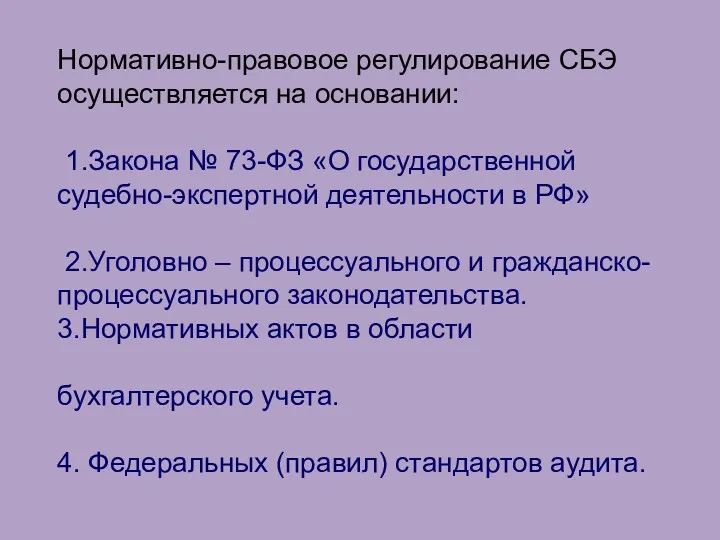

- 50. 4. Нормативно-правовое регулирование и применение СБЭ.

- 51. Нормативно-правовое регулирование СБЭ осуществляется на основании: 1.Закона № 73-ФЗ «О государственной судебно-экспертной деятельности в РФ» 2.Уголовно

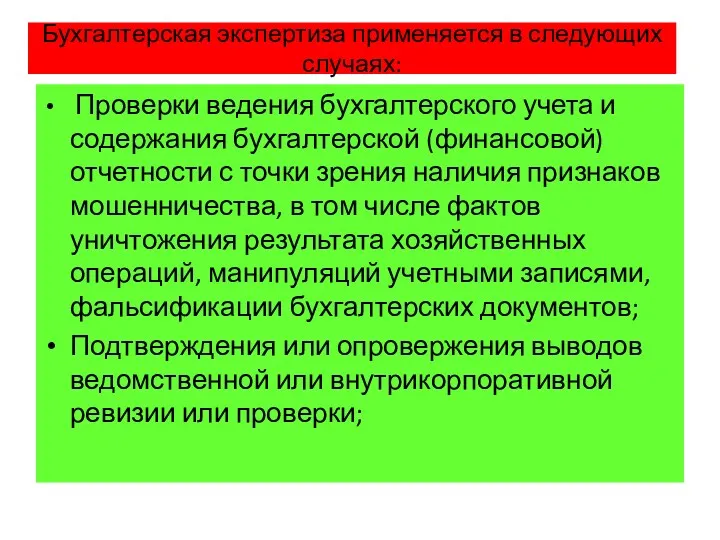

- 52. Бухгалтерская экспертиза применяется в следующих случаях: Проверки ведения бухгалтерского учета и содержания бухгалтерской (финансовой) отчетности с

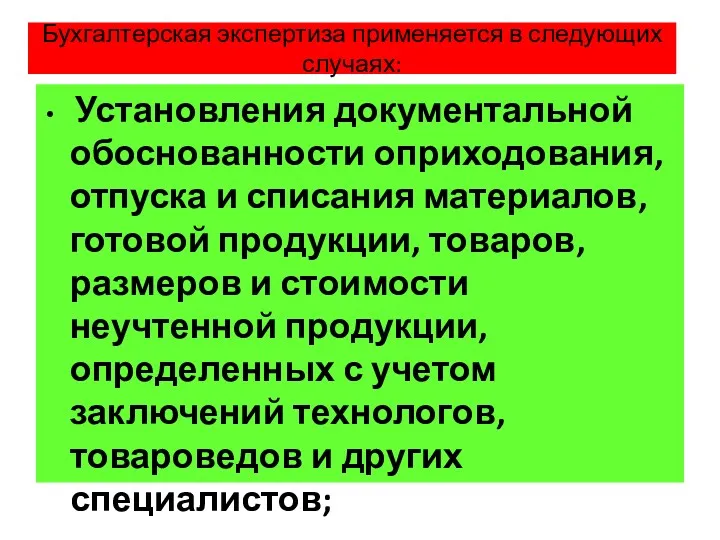

- 53. Бухгалтерская экспертиза применяется в следующих случаях: Установления документальной обоснованности оприходования, отпуска и списания материалов, готовой продукции,

- 54. Бухгалтерская экспертиза применяется в следующих случаях: Констатации документальной обоснованности размеров сумм по искам, разрешаемым в порядке

- 55. 5. Принципы проведения экспертного бухгалтерского исследования

- 56. 1. Принцип объективности Непредвзятость, беспристрастность какому-либо влиянию при рассмотрении и поставленных вопросов, формировании выводов и оформлении

- 57. 2. Принцип компетентности Обязательность владения необходимым объемом знаний и навыков, позволяющим эксперту-бухгалтеру квалифицированно и качественно выполнять

- 58. 3. Принцип последовательности Имеющиеся в арсенале эксперта-бухгалтера методические приемы и экспертные процедуры применяются в комплексе на

- 59. 4. Принцип денежного выражения Вся полученная в процессе экспертного бухгалтерского исследования информация об активах, обязательствах и

- 60. 5. Принцип достоверности Надежность информации, полученной в ходе бухгалтерской экспертизы, и определяется ее объективностью отражать реальные

- 61. 6. Принцип учетного периода Взаимосвязь правонарушений и злоупотреблений, затрагивающих систему бухгалтерского учета, с периодичностью составления бухгалтерской

- 62. 7. Принцип сопоставимости Обеспечение сравнения доходов и расходов, данных синтетического и аналитического учета, активов и пассивов,

- 63. 8. Принцип существенности Необходимость учета значимости той информации, отсутствие или неточность которой может повлиять на обоснованность

- 64. 9. Принцип результативности Конечным итогом бухгалтерской экспертизы является исследование полученных материалов с целью предоставления ответов на

- 65. 10. Принцип законности Четкое соблюдение процессуального законодательства при принятии бухгалтерской экспертизы к производству, ее проведении, истребовании

- 66. 11. Принцип независимости Отсутствие подчиненности (организационной, должностной, семейной и т.п.), деловых отношений, также зависимости от органа

- 67. 12. Принцип всесторонности, полноты исследования Проведение комплексного исследования на строго научной и практической основе, в пределах

- 68. 13. Принцип профессиональной компетентности Наличие необходимой квалификации, подтвержденной соответствующими документами, поддержание своих знаний и навыков на

- 69. 14. Принцип профессионального скептицизма. Критическая оценка полученных для исследования документов, склонность к проверке их подлинности, согласованности

- 70. Требования к методам судебно-бухгалтерской экспертизы применяемые методы должны быть научно обоснованными и экспериментально апробированными; преимущество должны

- 71. Требования к методам судебно-бухгалтерской экспертизы результаты от примененных методов должны быть очевидны и наглядны как для

- 72. Требования к методам судебно-бухгалтерской экспертизы метод должен быть рациональным, что означает соизмерение затраченных сил и средств

- 73. На стадии планирования экспертизы аналитические процедуры позволяют определить особенности деятельности клиента, наметить стратегию их проведения, определить

- 74. При проведении бухгалтерской экспертизы экономический анализ имеет ряд специфических особенностей, проявляющихся в его направленности на исследование

- 76. Скачать презентацию

3. Классификация объектов экспертного исследования.

4. Нормативно-правовое регулирование и применение СБЭ.

3. Классификация объектов экспертного исследования. 4. Нормативно-правовое регулирование и применение СБЭ.

1. Понятие экспертизы

1. Понятие экспертизы

Экспертами могут быть опытные специалисты, ученые, которые владеют специальными профессиональными знаниями,

Экспертами могут быть опытные специалисты, ученые, которые владеют специальными профессиональными знаниями,

Экспертиза —

это исследование и решение опытными специалистами, учеными вопросов, которые требуют

Экспертиза —

это исследование и решение опытными специалистами, учеными вопросов, которые требуют

Экспертизу может назначить следователь — на стадии предварительного расследования по возбужденному

Экспертизу может назначить следователь — на стадии предварительного расследования по возбужденному

Судья и арбитр имеют право назначать экспертизу также в порядке обеспечения

Судья и арбитр имеют право назначать экспертизу также в порядке обеспечения

Проведение экспертизы —

это процессуальное действие, которое состоит в исследовании экспертом

Проведение экспертизы —

это процессуальное действие, которое состоит в исследовании экспертом

Свои заключения эксперты передают правоохранительным органам для обобщения и комплексной оценки

Свои заключения эксперты передают правоохранительным органам для обобщения и комплексной оценки

Проводятся они учреждениями судебных экспертиз, последние определяют одного из экспертов руководителем

Проводятся они учреждениями судебных экспертиз, последние определяют одного из экспертов руководителем

Руководитель экспертной группы должен иметь наибольшие познания в области методологии и

Руководитель экспертной группы должен иметь наибольшие познания в области методологии и

2. Предмет и метод, субъекты и объекты судебной экспертизы

2. Предмет и метод, субъекты и объекты судебной экспертизы

В теории экспертизы различают предмет и объект экспертизы, что и является

В теории экспертизы различают предмет и объект экспертизы, что и является

Предмет экспертизы

определяется теми вопросами, которые правоохранительные органы поставили на решение

Предмет экспертизы

определяется теми вопросами, которые правоохранительные органы поставили на решение

Объекты экспертизы конкретизируют предмет исследования данным видом экспертизы.

Объекты экспертизы конкретизируют предмет исследования данным видом экспертизы.

Бухгалтерская экспертиза выступает в качестве источника получения доказательств при выявлении правонарушений

Бухгалтерская экспертиза выступает в качестве источника получения доказательств при выявлении правонарушений

Бухгалтерская экспертиза - это форма внешнего по отношению к организации контроля,

Бухгалтерская экспертиза - это форма внешнего по отношению к организации контроля,

Бухгалтерская экспертиза рассматривает вопросы, связанные с нарушениями в области экономики на

Бухгалтерская экспертиза рассматривает вопросы, связанные с нарушениями в области экономики на

Профессор Кеворкова Ж.А. трактует бухгалтерскую экспертизу как

«процессуальное действие, включающее исследование

Профессор Кеворкова Ж.А. трактует бухгалтерскую экспертизу как

«процессуальное действие, включающее исследование

Ш.И. Алибеков, М.В. Чадин

рассматривают бухгалтерскую экспертизу как одну из форм

Ш.И. Алибеков, М.В. Чадин

рассматривают бухгалтерскую экспертизу как одну из форм

В.В. Шадрин рассматривает бухгалтерскую экспертизу

не как исследование, а через призму

В.В. Шадрин рассматривает бухгалтерскую экспертизу

не как исследование, а через призму

Судебно-бухгалтерская экспертиза представляет исследование разнообразных конфликтных ситуаций в хозяйственной деятельности экономического

Судебно-бухгалтерская экспертиза представляет исследование разнообразных конфликтных ситуаций в хозяйственной деятельности экономического

По мнению Пащенко Т.В. судебно-экономическая экспертиза представляет собой

«вид судебной экспертизы,

По мнению Пащенко Т.В. судебно-экономическая экспертиза представляет собой

«вид судебной экспертизы,

Бухгалтерская экспертиза рассматривается ею как самостоятельная деятельность эксперта по исследованию правильности

Бухгалтерская экспертиза рассматривается ею как самостоятельная деятельность эксперта по исследованию правильности

Звягин С.А. дает следующее определение данного термина

«…бухгалтерская экспертиза – это вид

Звягин С.А. дает следующее определение данного термина

«…бухгалтерская экспертиза – это вид

Методологической основой проведения бухгалтерской экспертизы являются диалектические положения теории познания различных

Методологической основой проведения бухгалтерской экспертизы являются диалектические положения теории познания различных

Предмет, объекты и методы бухгалтерской экспертизы являются элементами, отражающими природу специальных

Предмет, объекты и методы бухгалтерской экспертизы являются элементами, отражающими природу специальных

Обзор взглядов ученых на понимание сущности предмета бухгалтерской экспертизы

Обзор взглядов ученых на понимание сущности предмета бухгалтерской экспертизы

Шляхов А.Р.

предметом экспертизы в системе бухгалтерского учета являются «операции бухгалтерского учета,

Шляхов А.Р.

предметом экспертизы в системе бухгалтерского учета являются «операции бухгалтерского учета,

Голубятников С.П.

«такие отраженные в документах и учетных регистрах хозяйственные операции, которые

Голубятников С.П.

«такие отраженные в документах и учетных регистрах хозяйственные операции, которые

Дмитриенко Т.М.

«предмет экспертизы «сводится к выявлению обстоятельств финансово-хозяйственной деятельности хозяйствующих субъектов,

Дмитриенко Т.М.

«предмет экспертизы «сводится к выявлению обстоятельств финансово-хозяйственной деятельности хозяйствующих субъектов,

Белуха Н.Т.

«предметом бухгалтерской экспертизы являются «хозяйственные операции и достоверность их отражения

Белуха Н.Т.

«предметом бухгалтерской экспертизы являются «хозяйственные операции и достоверность их отражения

Кеворкова Ж.А.

Под предметом бухгалтерской экспертизы следует понимать выявление и исследование фактов

Кеворкова Ж.А.

Под предметом бухгалтерской экспертизы следует понимать выявление и исследование фактов

Звягин С.А.

«факты необъективного и недостоверного отражения в системе бухгалтерского учета и

Звягин С.А.

«факты необъективного и недостоверного отражения в системе бухгалтерского учета и

Данные проведенного обзор свидетельствуют об отсутствии единого понимания предмета экспертизы. Так

Данные проведенного обзор свидетельствуют об отсутствии единого понимания предмета экспертизы. Так

Ряд ученых акцентирует внимание на правильности и достоверности отражения хозяйственных операций

Ряд ученых акцентирует внимание на правильности и достоверности отражения хозяйственных операций

Предмет бухгалтерской экспертизы должен быть конкретизирован задачами, поставленными на её рассмотрение,

Предмет бухгалтерской экспертизы должен быть конкретизирован задачами, поставленными на её рассмотрение,

Предмет судебно-бухгалтерской экспертизы составляет исследуемый экспертом способ ведения бухгалтерского учета, установление

Предмет судебно-бухгалтерской экспертизы составляет исследуемый экспертом способ ведения бухгалтерского учета, установление

В случае рассмотрения объекта бухгалтерской экспертизы с научной точки зрения -

В случае рассмотрения объекта бухгалтерской экспертизы с научной точки зрения -

Объектом бухгалтерской экспертизы могут быть любые документы, хозяйственные процессы, явления, факты

Объектом бухгалтерской экспертизы могут быть любые документы, хозяйственные процессы, явления, факты

Поскольку эксперт-бухгалтер имеет дело не с самими фактами, процессами, явлениями, а

Поскольку эксперт-бухгалтер имеет дело не с самими фактами, процессами, явлениями, а

3. Классификация объектов экспертного исследования

3. Классификация объектов экспертного исследования

1. Базовые документы, регламентирующие методику ведения учета

Приказы по учетной политике для

1. Базовые документы, регламентирующие методику ведения учета

Приказы по учетной политике для

2. Первичные документы по исследуемому участку учета

Первичные учетные документы, сформированные с

2. Первичные документы по исследуемому участку учета

Первичные учетные документы, сформированные с

3. Регистры аналитического и синтетического учета

учетные регистры по счетам бухгалтерского учета,

3. Регистры аналитического и синтетического учета

учетные регистры по счетам бухгалтерского учета,

4. Формы бухгалтерской, налоговой отчетности

Бухгалтерская отчетность: баланс, отчет о прибылях и

4. Формы бухгалтерской, налоговой отчетности

Бухгалтерская отчетность: баланс, отчет о прибылях и

5. Прочие документы

Хозяйственные договоры, книги покупок, книги продаж, счета-фактуры, переписка должностных

5. Прочие документы

Хозяйственные договоры, книги покупок, книги продаж, счета-фактуры, переписка должностных

6. Документы, сформированные в ходе осуществления различных форм контроля

Акты ревизий производственной

6. Документы, сформированные в ходе осуществления различных форм контроля

Акты ревизий производственной

Все объекты бухгалтерской экспертизы классифицированы Белуха Н.Т. по степени сложности на

Все объекты бухгалтерской экспертизы классифицированы Белуха Н.Т. по степени сложности на

4. Нормативно-правовое регулирование и применение СБЭ.

4. Нормативно-правовое регулирование и применение СБЭ.

Нормативно-правовое регулирование СБЭ осуществляется на основании: 1.Закона № 73-ФЗ «О государственной

Нормативно-правовое регулирование СБЭ осуществляется на основании: 1.Закона № 73-ФЗ «О государственной

Бухгалтерская экспертиза применяется в следующих случаях:

Проверки ведения бухгалтерского учета и

Бухгалтерская экспертиза применяется в следующих случаях:

Проверки ведения бухгалтерского учета и

Бухгалтерская экспертиза применяется в следующих случаях:

Установления документальной обоснованности оприходования, отпуска

Бухгалтерская экспертиза применяется в следующих случаях:

Установления документальной обоснованности оприходования, отпуска

Бухгалтерская экспертиза применяется в следующих случаях:

Констатации документальной обоснованности размеров сумм

Бухгалтерская экспертиза применяется в следующих случаях:

Констатации документальной обоснованности размеров сумм

5. Принципы проведения экспертного бухгалтерского исследования

5. Принципы проведения экспертного бухгалтерского исследования

1. Принцип объективности

Непредвзятость, беспристрастность какому-либо влиянию при рассмотрении и поставленных вопросов,

1. Принцип объективности

Непредвзятость, беспристрастность какому-либо влиянию при рассмотрении и поставленных вопросов,

2. Принцип компетентности

Обязательность владения необходимым объемом знаний и навыков, позволяющим эксперту-бухгалтеру

2. Принцип компетентности

Обязательность владения необходимым объемом знаний и навыков, позволяющим эксперту-бухгалтеру

3. Принцип последовательности

Имеющиеся в арсенале эксперта-бухгалтера методические приемы и экспертные процедуры

3. Принцип последовательности

Имеющиеся в арсенале эксперта-бухгалтера методические приемы и экспертные процедуры

4. Принцип денежного выражения

Вся полученная в процессе экспертного бухгалтерского исследования информация

4. Принцип денежного выражения

Вся полученная в процессе экспертного бухгалтерского исследования информация

5. Принцип достоверности

Надежность информации, полученной в ходе бухгалтерской экспертизы, и определяется

5. Принцип достоверности

Надежность информации, полученной в ходе бухгалтерской экспертизы, и определяется

6. Принцип учетного периода

Взаимосвязь правонарушений и злоупотреблений, затрагивающих систему бухгалтерского учета,

6. Принцип учетного периода

Взаимосвязь правонарушений и злоупотреблений, затрагивающих систему бухгалтерского учета,

7. Принцип сопоставимости

Обеспечение сравнения доходов и расходов, данных синтетического и аналитического

7. Принцип сопоставимости

Обеспечение сравнения доходов и расходов, данных синтетического и аналитического

8. Принцип существенности

Необходимость учета значимости той информации, отсутствие или неточность которой

8. Принцип существенности

Необходимость учета значимости той информации, отсутствие или неточность которой

9. Принцип результативности

Конечным итогом бухгалтерской экспертизы является исследование полученных материалов с

9. Принцип результативности

Конечным итогом бухгалтерской экспертизы является исследование полученных материалов с

10. Принцип законности

Четкое соблюдение процессуального законодательства при принятии бухгалтерской экспертизы

10. Принцип законности

Четкое соблюдение процессуального законодательства при принятии бухгалтерской экспертизы

11. Принцип независимости

Отсутствие подчиненности (организационной, должностной, семейной и т.п.), деловых отношений,

11. Принцип независимости

Отсутствие подчиненности (организационной, должностной, семейной и т.п.), деловых отношений,

12. Принцип всесторонности, полноты исследования

Проведение комплексного исследования на строго научной и

12. Принцип всесторонности, полноты исследования

Проведение комплексного исследования на строго научной и

13. Принцип профессиональной компетентности

Наличие необходимой квалификации, подтвержденной соответствующими документами, поддержание своих

13. Принцип профессиональной компетентности

Наличие необходимой квалификации, подтвержденной соответствующими документами, поддержание своих

14. Принцип профессионального скептицизма.

Критическая оценка полученных для исследования документов, склонность к

14. Принцип профессионального скептицизма.

Критическая оценка полученных для исследования документов, склонность к

Требования к методам судебно-бухгалтерской экспертизы

применяемые методы должны быть научно обоснованными и

Требования к методам судебно-бухгалтерской экспертизы

применяемые методы должны быть научно обоснованными и

Требования к методам судебно-бухгалтерской экспертизы

результаты от примененных методов должны быть очевидны

Требования к методам судебно-бухгалтерской экспертизы

результаты от примененных методов должны быть очевидны

Требования к методам судебно-бухгалтерской экспертизы

метод должен быть рациональным, что означает соизмерение

Требования к методам судебно-бухгалтерской экспертизы

метод должен быть рациональным, что означает соизмерение

На стадии планирования экспертизы аналитические процедуры позволяют определить особенности деятельности клиента,

На стадии планирования экспертизы аналитические процедуры позволяют определить особенности деятельности клиента,

При проведении бухгалтерской экспертизы экономический анализ имеет ряд специфических особенностей, проявляющихся

При проведении бухгалтерской экспертизы экономический анализ имеет ряд специфических особенностей, проявляющихся

Понятие, сущность и роль государства и права в жизни общества и армии

Понятие, сущность и роль государства и права в жизни общества и армии Совет Европы. Структура и компетенция его органов

Совет Европы. Структура и компетенция его органов Работа органов прокуратуры с заявлениями, жалобами и иными обращениями граждан

Работа органов прокуратуры с заявлениями, жалобами и иными обращениями граждан Признание гражданина безвестно отсутствующим

Признание гражданина безвестно отсутствующим Неке келісімінің құрылу шарты

Неке келісімінің құрылу шарты Понятие местного самоуправления. Муниципальное право в системе российского права

Понятие местного самоуправления. Муниципальное право в системе российского права Виды уголовно-правовой нормы

Виды уголовно-правовой нормы Сельское поселение Развилковское

Сельское поселение Развилковское Конституционное право России. Понятие и сущность конституции. (Тема 2)

Конституционное право России. Понятие и сущность конституции. (Тема 2) Қазақстанның тәуелсіз дамуы кезеңіндегі ар-ождан. Қазақстан Республикасының ар-ождан туралы заңнамасы. Дәріс 12

Қазақстанның тәуелсіз дамуы кезеңіндегі ар-ождан. Қазақстан Республикасының ар-ождан туралы заңнамасы. Дәріс 12 Источники права

Источники права Право собственности

Право собственности Партийно-политическая система современной России

Партийно-политическая система современной России Федеральный закон от 21 ноября 2011 г. № 323-ФЗ Об основах охраны здоровья граждан в Российской Федерации

Федеральный закон от 21 ноября 2011 г. № 323-ФЗ Об основах охраны здоровья граждан в Российской Федерации Дактилоскопическая экспертиза

Дактилоскопическая экспертиза Следственные действия

Следственные действия Техническое регулирование и стандартизация. Триада методов и видов деятельности по обеспечению качества и безопасности

Техническое регулирование и стандартизация. Триада методов и видов деятельности по обеспечению качества и безопасности Медіація в адміністративному та кримінальному судочинстві

Медіація в адміністративному та кримінальному судочинстві Конституция РФ

Конституция РФ Органы государственной власти в РБ

Органы государственной власти в РБ От правовой культуры к PR-движению

От правовой культуры к PR-движению Документирование управленческой деятельности

Документирование управленческой деятельности Конституция РФ

Конституция РФ Международная организация по стандартизации ISO

Международная организация по стандартизации ISO Принципы государственного управления

Принципы государственного управления Исковое требование о компенсации морального вреда за причинение тяжкого вреда здоровью. Пример

Исковое требование о компенсации морального вреда за причинение тяжкого вреда здоровью. Пример Domestic violence

Domestic violence Сертификация ISO 9001 и СМК - всем сотрудникам

Сертификация ISO 9001 и СМК - всем сотрудникам