- Правовые основы социального страхования

Содержание

- 2. СТРУКТУРА КУРСА Введение

- 3. ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Цель дисциплины «Правовые основы страховой деятельности» - освоение студентами правовых, технологических, организационно-управленческих

- 4. ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ Процесс изучения дисциплины «Правовые основы страховой деятельности» в соответствии с ФГОС ВО

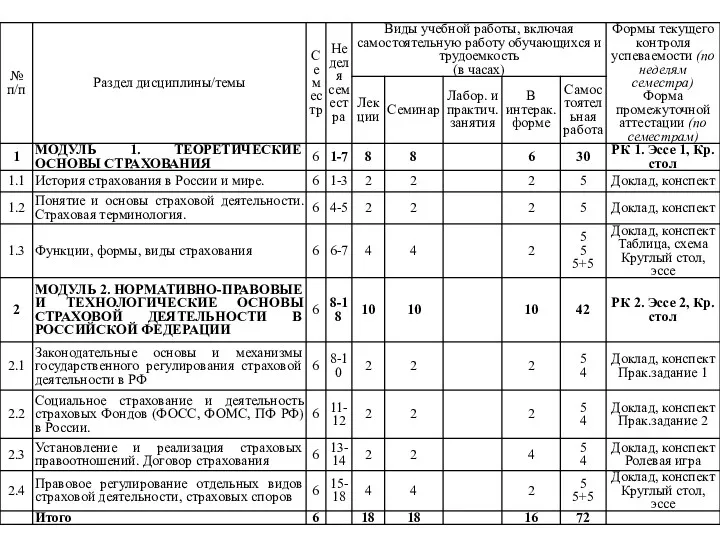

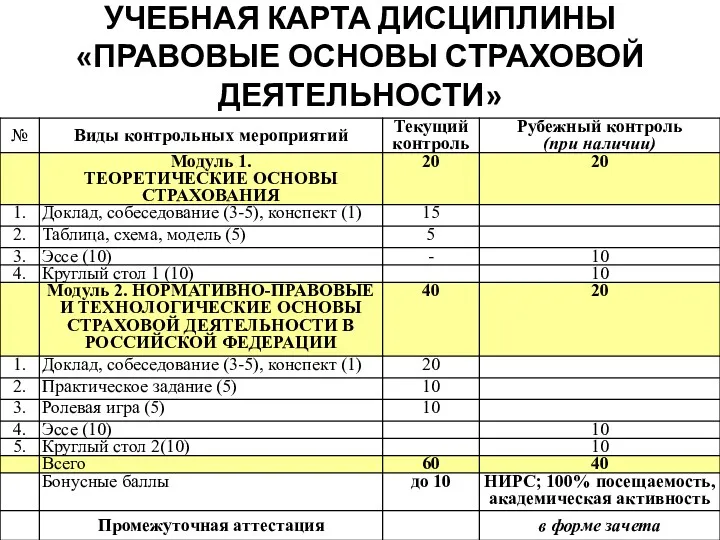

- 6. УЧЕБНАЯ КАРТА ДИСЦИПЛИНЫ «ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ»

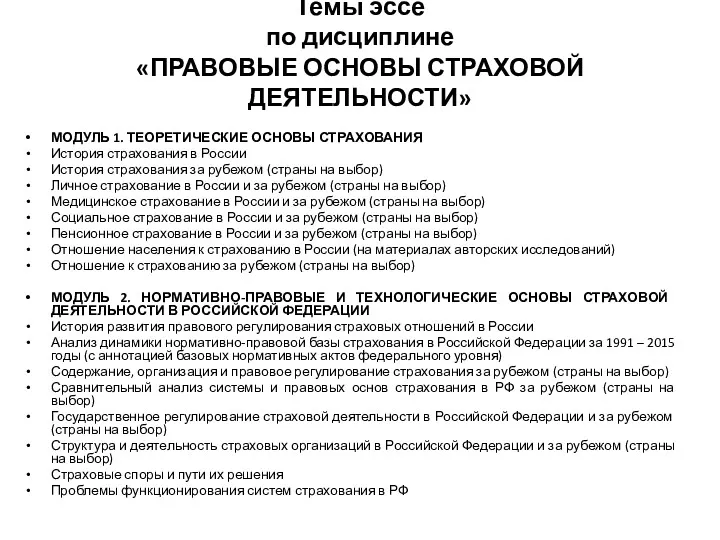

- 7. Темы эссе по дисциплине «ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ» МОДУЛЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ История страхования в

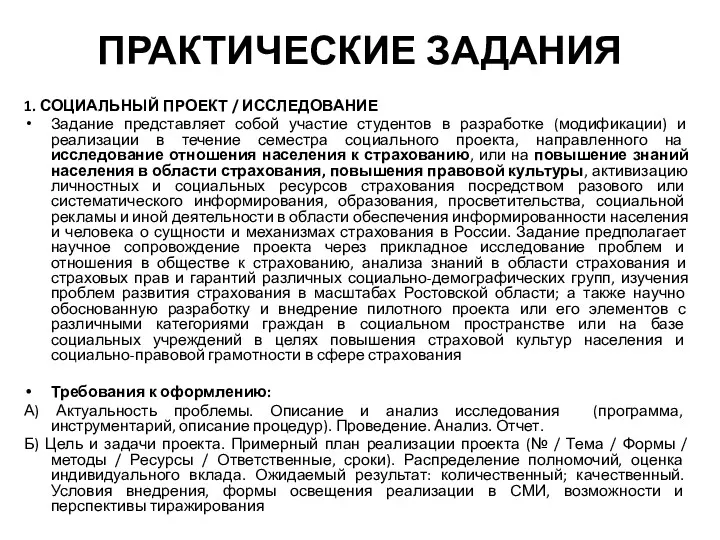

- 8. ПРАКТИЧЕСКИЕ ЗАДАНИЯ 1. СОЦИАЛЬНЫЙ ПРОЕКТ / ИССЛЕДОВАНИЕ Задание представляет собой участие студентов в разработке (модификации) и

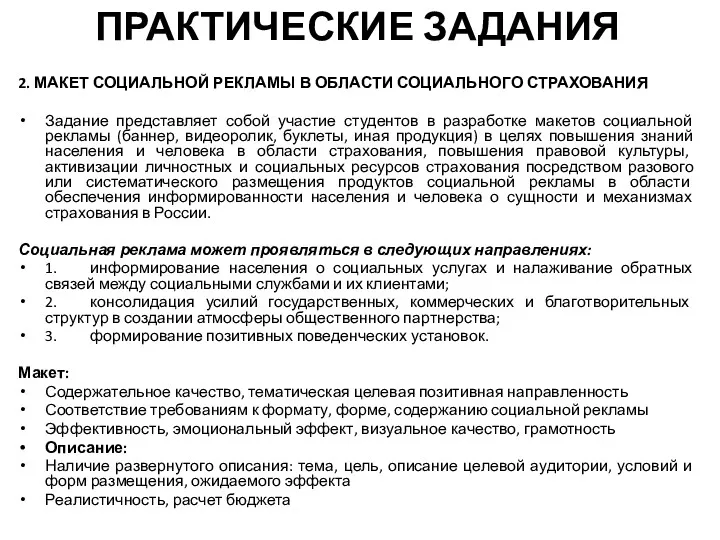

- 9. ПРАКТИЧЕСКИЕ ЗАДАНИЯ 2. МАКЕТ СОЦИАЛЬНОЙ РЕКЛАМЫ В ОБЛАСТИ СОЦИАЛЬНОГО СТРАХОВАНИЯ Задание представляет собой участие студентов в

- 10. Литература ОСНОВНАЯ Захаров, М. Л. Право социального обеспечения России [Текст]: учебник : для студентов высших учебных

- 11. ИСТОРИЯ СТРАХОВАНИЯ Вопрос 1

- 12. ИСТОРИЧЕСКИЕ ЭТАПЫ РАЗВИТИЯ СТРАХОВАНИЯ НЕЭКОНОМИЧЕСКИЕ ФОРМЫ ЗАЩИТЫ: Поиск защиты у природных и надприродных сил (религия -

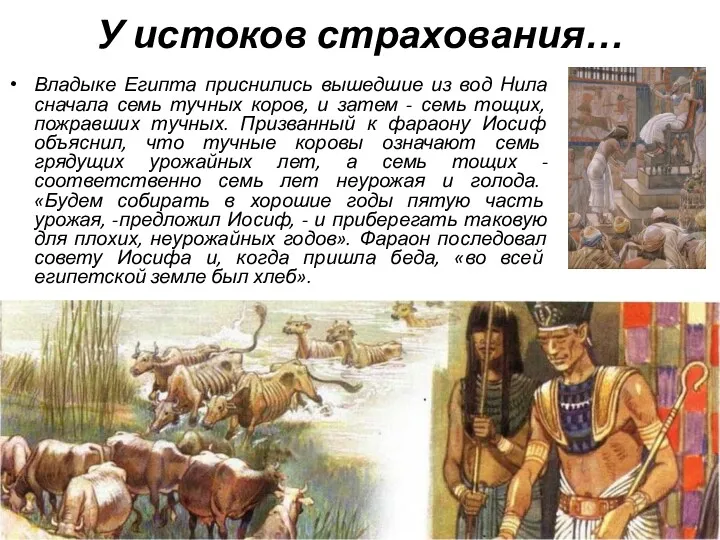

- 13. У истоков страхования… Владыке Египта приснились вышедшие из вод Нила сначала семь тучных коров, и затем

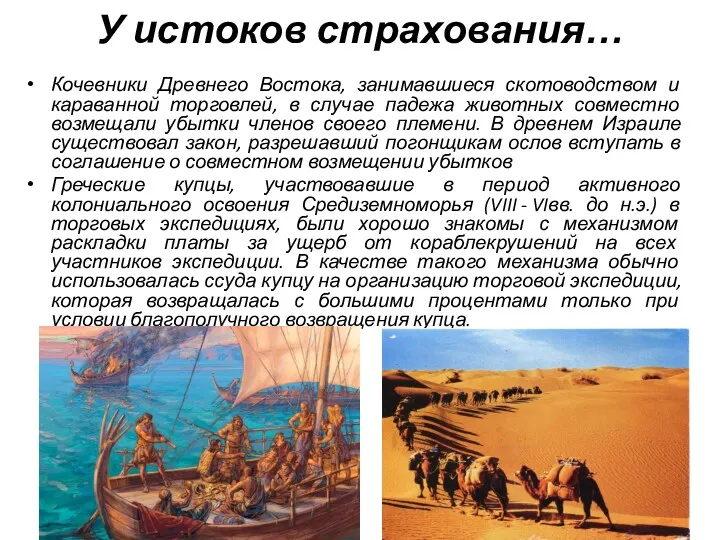

- 14. Кочевники Древнего Востока, занимавшиеся скотоводством и караванной торговлей, в случае падежа животных совместно возмещали убытки членов

- 15. У истоков страхования… Строители пирамид, дворца библейского царя Соломона организовывали кассы взаимопомощи в пользу получивших увечье

- 16. СТРАХОВАНИЕ В ДРЕВНОСТИ И СРЕДНЕВЕКОВЬЕ Каждая христианская община (или «братство») представляла собой примитивное общество взаимного страхования.

- 17. СТРАХОВАНИЕ В НОВОЕ ВРЕМЯ В 1601 г. при английском парламенте была создана комиссия для разрешения спорных

- 18. ГОСУДАРСТВЕННОЕ ОФОРМЛЕНИЕ СТРАХОВАНИЯ Усиление роли государства на третьем этапе коммерческого страхования прослеживается по трем направлениям: государство

- 19. СТРАХОВАНИЕ НА РУСИ В эпоху средневековья некоммерческий тип страхования существовал и на Руси. Так, в «Русской

- 20. СТРАХОВАНИЕ В РОССИИ В 1903 г. с высочайшего соизволения императора Николая II в Российской империи были

- 21. Кооперативное страхование В Российской Федерации кооперативное страхование начало функционировать в 1918 г., когда был организован Всероссийский

- 22. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ Вопрос 2

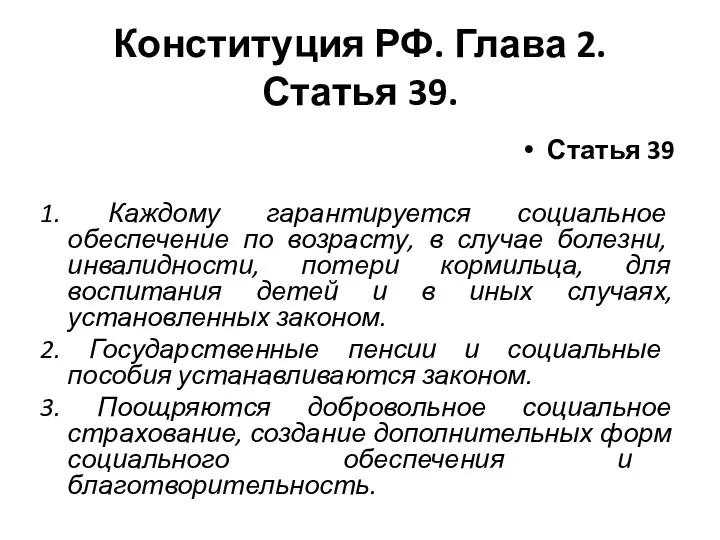

- 23. Конституция РФ. Глава 2. Статья 39. Статья 39 1. Каждому гарантируется социальное обеспечение по возрасту, в

- 24. СТРАХОВОЙ РИСК, СТРАХОВОЙ СЛУЧАЙ Из Закона «Об организации страхового дела в Российской Федерации» Ст. 9. Страховой

- 25. СТРАХОВАНИЕ И СТРАХОВАЯ ДЕЯТЕЛЬНОСТЬ Из Закона «Об организации страхового дела в Российской Федерации» Ст. 2. Страхование

- 26. СТРАХОВАНИЕ КАК СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ Страхование взаимно по своей природе. В его основе лежит присущее людям оказание

- 27. СТРАХОВАНИЕ КАК МЕХАНИЗМ ЗАЩИТЫ ИМУЩЕСТВЕННЫХ ИНТЕРЕСОВ Объектом страхования всегда являются имущественные интересы страхователя в сохранении жизни,

- 28. СТРАХОВАНИЕ КАК СОЦИАЛЬНЫЙ МЕХАНИЗМ В законодательстве США страхование определено как социальный механизм, предназначенный для сокращения риска

- 29. ВИДЫ И ФОРМЫ СТРАХОВАНИЯ Вопрос 3

- 30. ОТРАСЛИ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ И ОБЪЕКТЫ И ФОРМЫ СТРАХОВАНИЯ Страховая деятельность разделяется на отдельные отрасли, которые формируются

- 33. ВИДЫ СТРАХОВАНИЯ В лицензии, выдаваемой страховщику, указываются предусмотренные классификацией следующие виды страхования: 1) страхование жизни на

- 34. СТРАХОВАНИЕ ПО ФОРМЕ ОРГАНИЗАЦИИ Государственное Акционерное Взаимное Кооперативное Социальное Медицинское страхование — особая организационная форма страховой

- 35. СОЦИАЛЬНОЕ СТРАХОВАНИЕ Социальное страхование можно определить как систему отношений по перераспределению национального дохода, заключающихся в формировании

- 36. СУБЪЕКТЫ И РЕГУЛЯТОРЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РОССИИ Министерство труда и социальной защиты Российской Федерации является федеральным

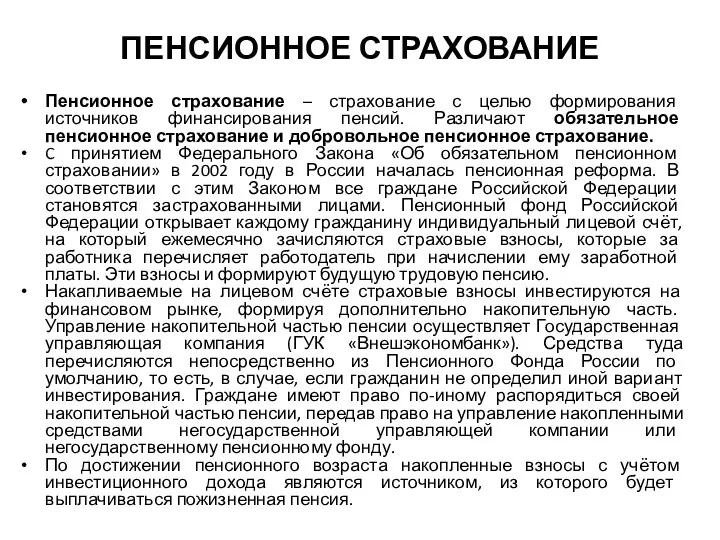

- 37. ПЕНСИОННОЕ СТРАХОВАНИЕ Пенсионное страхование – страхование с целью формирования источников финансирования пенсий. Различают обязательное пенсионное страхование

- 39. Скачать презентацию

СТРУКТУРА КУРСА

Введение

СТРУКТУРА КУРСА

Введение

ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

Цель дисциплины «Правовые основы страховой деятельности» - освоение

ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

Цель дисциплины «Правовые основы страховой деятельности» - освоение

ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

Процесс изучения дисциплины «Правовые основы страховой деятельности» в

ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

Процесс изучения дисциплины «Правовые основы страховой деятельности» в

УЧЕБНАЯ КАРТА ДИСЦИПЛИНЫ

«ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ»

УЧЕБНАЯ КАРТА ДИСЦИПЛИНЫ

«ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ»

Темы эссе

по дисциплине

«ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ»

МОДУЛЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

История страхования

Темы эссе

по дисциплине

«ПРАВОВЫЕ ОСНОВЫ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ»

МОДУЛЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

История страхования

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

1. СОЦИАЛЬНЫЙ ПРОЕКТ / ИССЛЕДОВАНИЕ

Задание представляет собой участие студентов в

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

1. СОЦИАЛЬНЫЙ ПРОЕКТ / ИССЛЕДОВАНИЕ

Задание представляет собой участие студентов в

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

2. МАКЕТ СОЦИАЛЬНОЙ РЕКЛАМЫ В ОБЛАСТИ СОЦИАЛЬНОГО СТРАХОВАНИЯ

Задание представляет собой

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

2. МАКЕТ СОЦИАЛЬНОЙ РЕКЛАМЫ В ОБЛАСТИ СОЦИАЛЬНОГО СТРАХОВАНИЯ

Задание представляет собой

![Литература ОСНОВНАЯ Захаров, М. Л. Право социального обеспечения России [Текст]:](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/220459/slide-9.jpg)

Литература

ОСНОВНАЯ

Захаров, М. Л. Право социального обеспечения России [Текст]: учебник : для

Литература

ОСНОВНАЯ

Захаров, М. Л. Право социального обеспечения России [Текст]: учебник : для

ИСТОРИЯ СТРАХОВАНИЯ

Вопрос 1

ИСТОРИЯ СТРАХОВАНИЯ

Вопрос 1

ИСТОРИЧЕСКИЕ ЭТАПЫ РАЗВИТИЯ СТРАХОВАНИЯ

НЕЭКОНОМИЧЕСКИЕ ФОРМЫ ЗАЩИТЫ:

Поиск защиты у природных и

ИСТОРИЧЕСКИЕ ЭТАПЫ РАЗВИТИЯ СТРАХОВАНИЯ

НЕЭКОНОМИЧЕСКИЕ ФОРМЫ ЗАЩИТЫ:

Поиск защиты у природных и

У истоков страхования…

Владыке Египта приснились вышедшие из вод Нила сначала семь

У истоков страхования…

Владыке Египта приснились вышедшие из вод Нила сначала семь

Кочевники Древнего Востока, занимавшиеся скотоводством и караванной торговлей, в случае падежа

Кочевники Древнего Востока, занимавшиеся скотоводством и караванной торговлей, в случае падежа

У истоков страхования…

Строители пирамид, дворца библейского царя Соломона организовывали кассы взаимопомощи

У истоков страхования…

Строители пирамид, дворца библейского царя Соломона организовывали кассы взаимопомощи

СТРАХОВАНИЕ В ДРЕВНОСТИ И СРЕДНЕВЕКОВЬЕ

Каждая христианская община (или «братство») представляла собой

СТРАХОВАНИЕ В ДРЕВНОСТИ И СРЕДНЕВЕКОВЬЕ

Каждая христианская община (или «братство») представляла собой

СТРАХОВАНИЕ В НОВОЕ ВРЕМЯ

В 1601 г. при английском парламенте была создана

СТРАХОВАНИЕ В НОВОЕ ВРЕМЯ

В 1601 г. при английском парламенте была создана

ГОСУДАРСТВЕННОЕ ОФОРМЛЕНИЕ СТРАХОВАНИЯ

Усиление роли государства на третьем этапе коммерческого страхования прослеживается

ГОСУДАРСТВЕННОЕ ОФОРМЛЕНИЕ СТРАХОВАНИЯ

Усиление роли государства на третьем этапе коммерческого страхования прослеживается

СТРАХОВАНИЕ НА РУСИ

В эпоху средневековья некоммерческий тип страхования существовал и на

СТРАХОВАНИЕ НА РУСИ

В эпоху средневековья некоммерческий тип страхования существовал и на

СТРАХОВАНИЕ В РОССИИ

В 1903 г. с высочайшего соизволения императора Николая II

СТРАХОВАНИЕ В РОССИИ

В 1903 г. с высочайшего соизволения императора Николая II

Кооперативное страхование

В Российской Федерации кооперативное страхование начало функционировать в 1918 г.,

Кооперативное страхование

В Российской Федерации кооперативное страхование начало функционировать в 1918 г.,

СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ

Вопрос 2

СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ

Вопрос 2

Конституция РФ. Глава 2. Статья 39.

Статья 39

1. Каждому гарантируется социальное обеспечение

Конституция РФ. Глава 2. Статья 39.

Статья 39

1. Каждому гарантируется социальное обеспечение

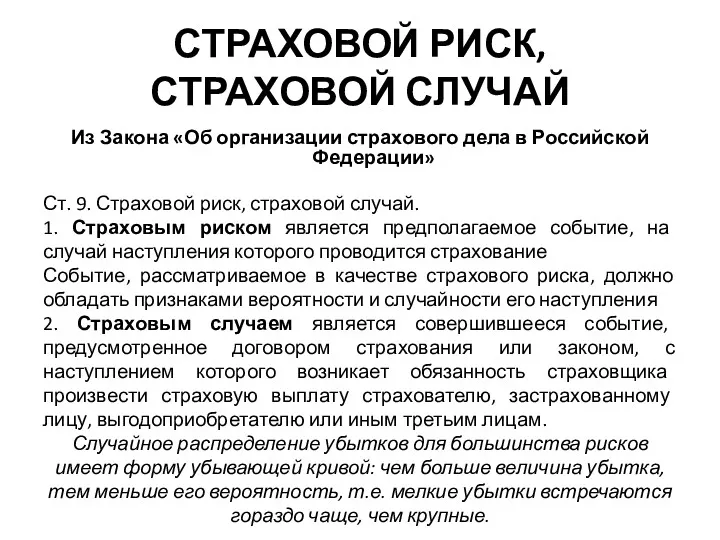

СТРАХОВОЙ РИСК, СТРАХОВОЙ СЛУЧАЙ

Из Закона «Об организации страхового дела в Российской Федерации»

Ст. 9.

СТРАХОВОЙ РИСК, СТРАХОВОЙ СЛУЧАЙ

Из Закона «Об организации страхового дела в Российской Федерации»

Ст. 9.

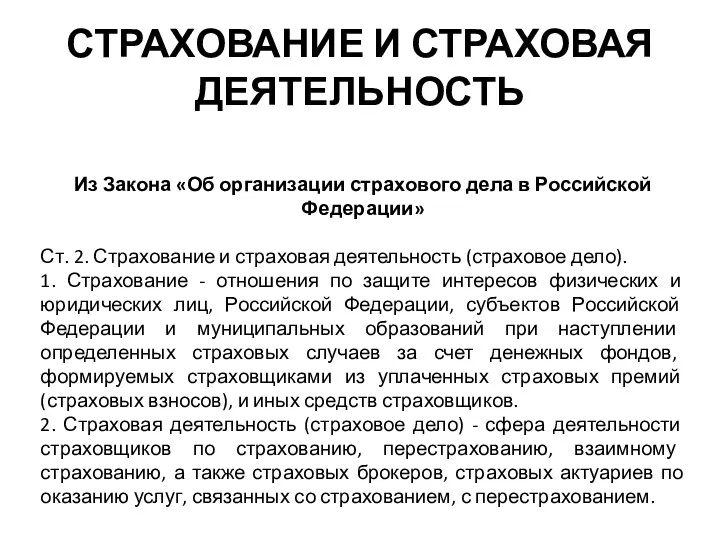

СТРАХОВАНИЕ И СТРАХОВАЯ ДЕЯТЕЛЬНОСТЬ

Из Закона «Об организации страхового дела в Российской

СТРАХОВАНИЕ И СТРАХОВАЯ ДЕЯТЕЛЬНОСТЬ

Из Закона «Об организации страхового дела в Российской

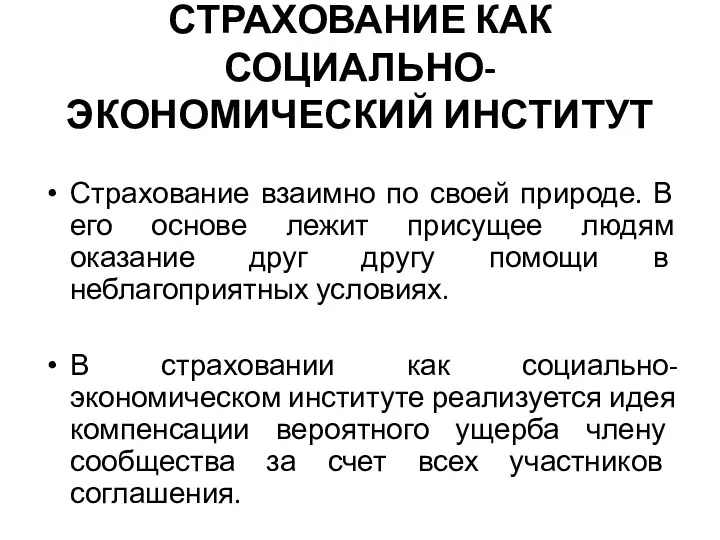

СТРАХОВАНИЕ КАК СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Страхование взаимно по своей природе. В его основе

СТРАХОВАНИЕ КАК СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Страхование взаимно по своей природе. В его основе

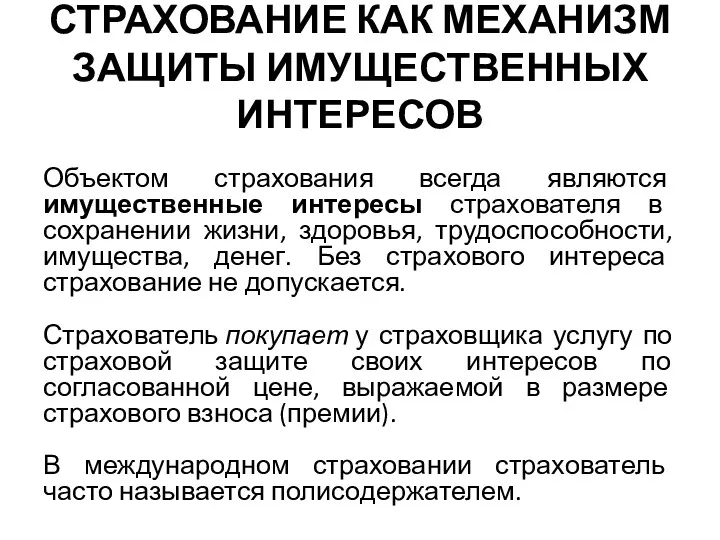

СТРАХОВАНИЕ КАК МЕХАНИЗМ ЗАЩИТЫ ИМУЩЕСТВЕННЫХ ИНТЕРЕСОВ

Объектом страхования всегда являются имущественные интересы

СТРАХОВАНИЕ КАК МЕХАНИЗМ ЗАЩИТЫ ИМУЩЕСТВЕННЫХ ИНТЕРЕСОВ

Объектом страхования всегда являются имущественные интересы

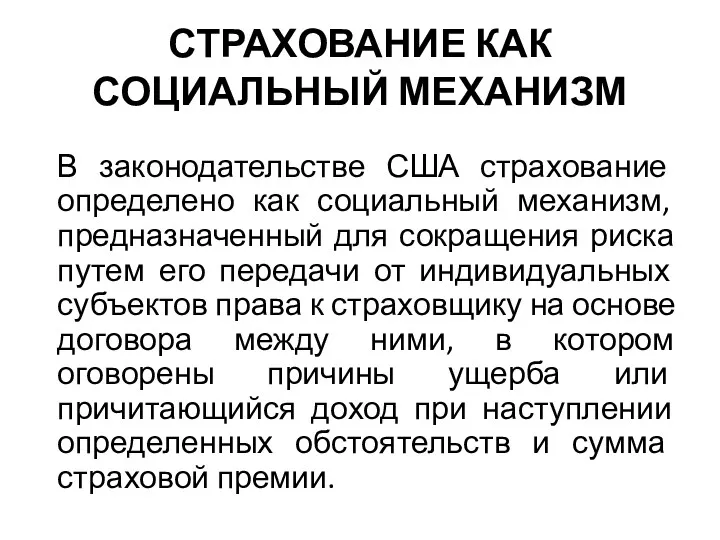

СТРАХОВАНИЕ КАК СОЦИАЛЬНЫЙ МЕХАНИЗМ

В законодательстве США страхование определено как социальный механизм,

СТРАХОВАНИЕ КАК СОЦИАЛЬНЫЙ МЕХАНИЗМ

В законодательстве США страхование определено как социальный механизм,

ВИДЫ И ФОРМЫ СТРАХОВАНИЯ

Вопрос 3

ВИДЫ И ФОРМЫ СТРАХОВАНИЯ

Вопрос 3

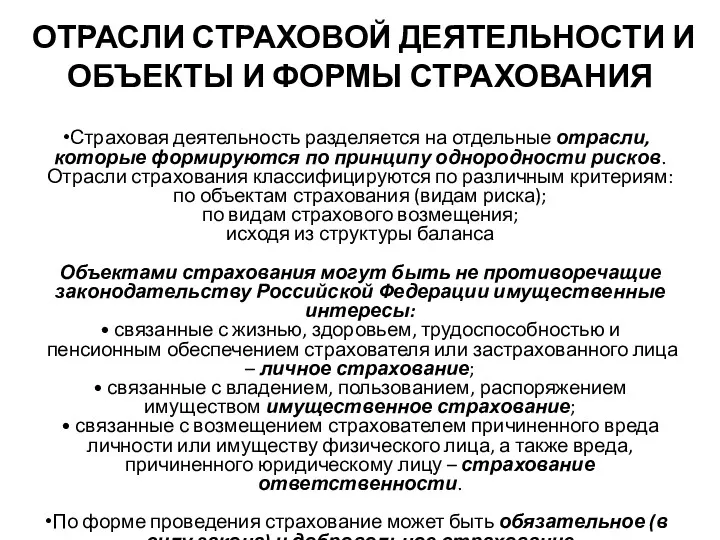

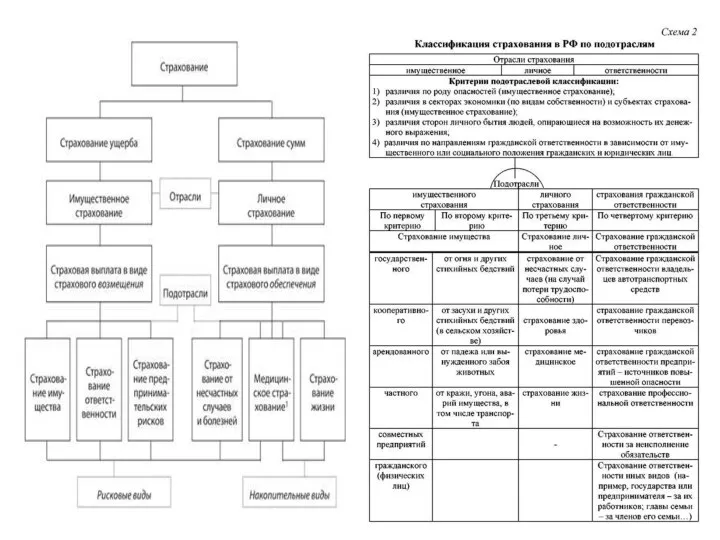

ОТРАСЛИ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ И ОБЪЕКТЫ И ФОРМЫ СТРАХОВАНИЯ

Страховая деятельность разделяется на

ОТРАСЛИ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ И ОБЪЕКТЫ И ФОРМЫ СТРАХОВАНИЯ

Страховая деятельность разделяется на

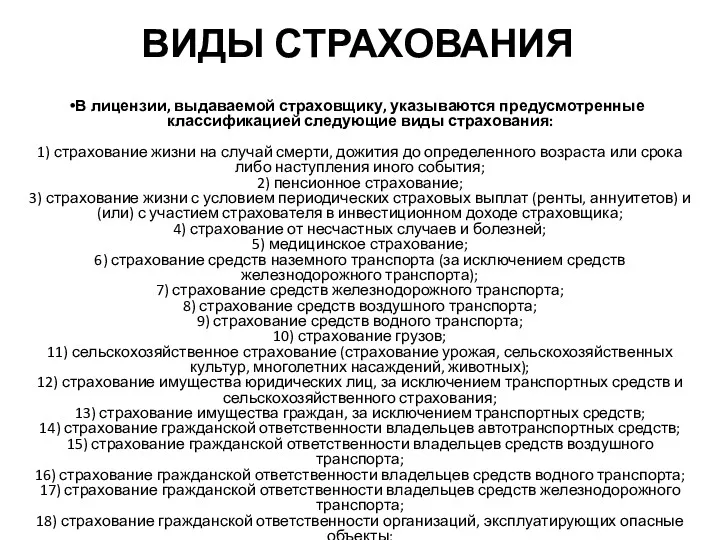

ВИДЫ СТРАХОВАНИЯ

В лицензии, выдаваемой страховщику, указываются предусмотренные классификацией следующие виды страхования:

1)

ВИДЫ СТРАХОВАНИЯ

В лицензии, выдаваемой страховщику, указываются предусмотренные классификацией следующие виды страхования: 1)

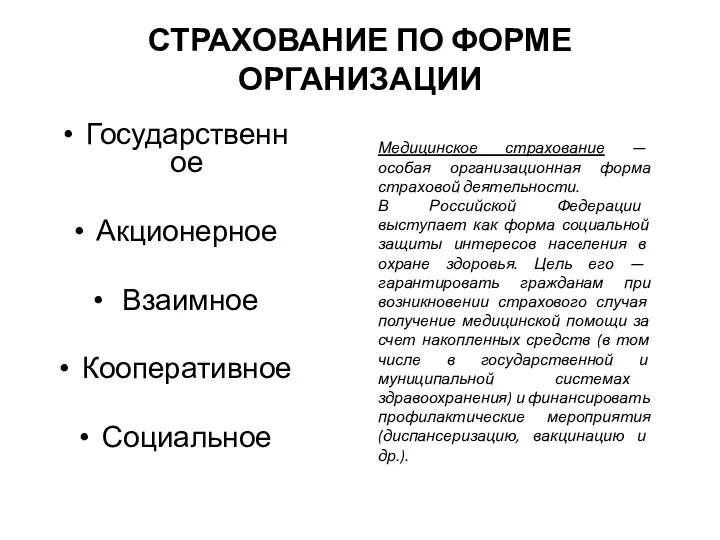

СТРАХОВАНИЕ ПО ФОРМЕ ОРГАНИЗАЦИИ

Государственное

Акционерное

Взаимное

Кооперативное

Социальное

Медицинское страхование — особая организационная форма

СТРАХОВАНИЕ ПО ФОРМЕ ОРГАНИЗАЦИИ

Государственное

Акционерное

Взаимное

Кооперативное

Социальное

Медицинское страхование — особая организационная форма

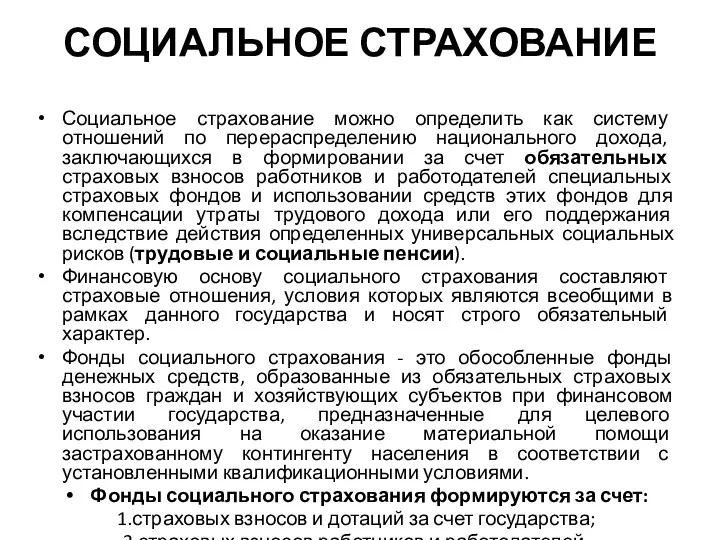

СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Социальное страхование можно определить как систему отношений по перераспределению национального

СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Социальное страхование можно определить как систему отношений по перераспределению национального

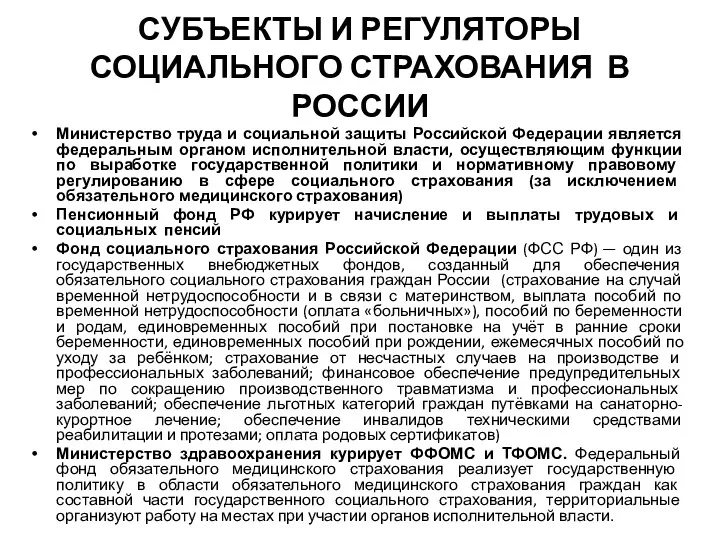

СУБЪЕКТЫ И РЕГУЛЯТОРЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РОССИИ

Министерство труда и социальной защиты

СУБЪЕКТЫ И РЕГУЛЯТОРЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РОССИИ

Министерство труда и социальной защиты

ПЕНСИОННОЕ СТРАХОВАНИЕ

Пенсионное страхование – страхование с целью формирования источников финансирования пенсий.

ПЕНСИОННОЕ СТРАХОВАНИЕ

Пенсионное страхование – страхование с целью формирования источников финансирования пенсий.

Сравнительная характеристика теорий происхождения права

Сравнительная характеристика теорий происхождения права Основные положения Хартии туризма и Кодекса туриста

Основные положения Хартии туризма и Кодекса туриста Наследственное право

Наследственное право Товарищество на вере (коммандитное товарищество)

Товарищество на вере (коммандитное товарищество) Конституция РФ. Основы конституционного строя России. (9 класс)

Конституция РФ. Основы конституционного строя России. (9 класс) Выбор объекта для покупки

Выбор объекта для покупки Good solution starts from right strategy

Good solution starts from right strategy Отличие судебного представительства от представительства общественности

Отличие судебного представительства от представительства общественности Понятийно-категориальный аппарат дисциплины. Теория обычного права

Понятийно-категориальный аппарат дисциплины. Теория обычного права Наследование по закону

Наследование по закону Конвенция ООН о правах ребенка

Конвенция ООН о правах ребенка Право, его роль в жизни общества и государства

Право, его роль в жизни общества и государства Правосудие в Российской Федерации

Правосудие в Российской Федерации Баланс часу зміни

Баланс часу зміни Символы Моей родины. Моя Родина - Донецкий край

Символы Моей родины. Моя Родина - Донецкий край Порядок исполнения наказания в виде ареста

Порядок исполнения наказания в виде ареста Прокурорский надзор за исполнением законодательства о труде

Прокурорский надзор за исполнением законодательства о труде Патентный поиск

Патентный поиск Гражданские процессуальные правоотношения

Гражданские процессуальные правоотношения Авторское право и смежные права

Авторское право и смежные права Подготовка пакета документов для строительства жилого дома

Подготовка пакета документов для строительства жилого дома Konflikt w Afganistanie jako przyczyna uchodźstwa

Konflikt w Afganistanie jako przyczyna uchodźstwa Оказание содействия добровольному переселению в Республику Башкортостан соотечественников, проживающих за рубежом

Оказание содействия добровольному переселению в Республику Башкортостан соотечественников, проживающих за рубежом Фирмы. Организационно - правовые формы предпринимательской деятельности

Фирмы. Организационно - правовые формы предпринимательской деятельности Административные наказания за нарушения таможенных правил: понятие, виды

Административные наказания за нарушения таможенных правил: понятие, виды Договорное оформление коммерческих форм передачи технологий. (Тема 5)

Договорное оформление коммерческих форм передачи технологий. (Тема 5) Права потребителя при покупке товара

Права потребителя при покупке товара Предпринимательское право

Предпринимательское право