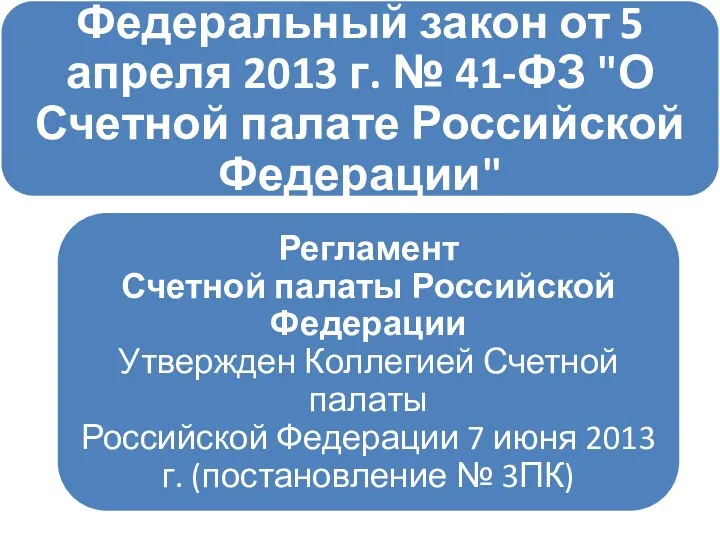

- Предмет и система финансового права

Содержание

- 2. Финансовое право Тема 1: Предмет и система финансового права.

- 3. План 1. Понятие финансов. Функции финансов. 2. Понятие финансового права. Система финансового права РФ. 3. Финансовая

- 4. Николай Стариков: «…Государство должно выполнять все функции государства, и тогда все проблемы будут разрешаться»

- 5. Государство, призванное обеспечить наилучшие условия для эффективного экономического роста, нуждается в ресурсах для выполнения этой миссии.

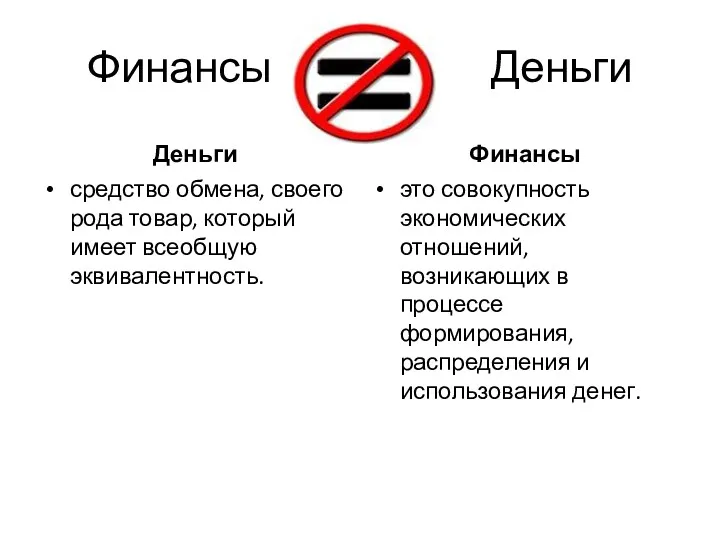

- 6. Финансы Деньги Деньги средство обмена, своего рода товар, который имеет всеобщую эквивалентность. Финансы это совокупность экономических

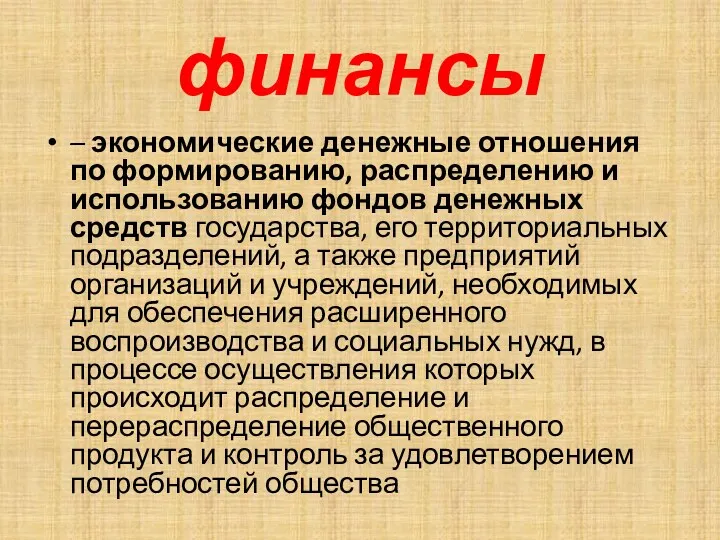

- 7. финансы – экономические денежные отношения по формированию, распределению и использованию фондов денежных средств государства, его территориальных

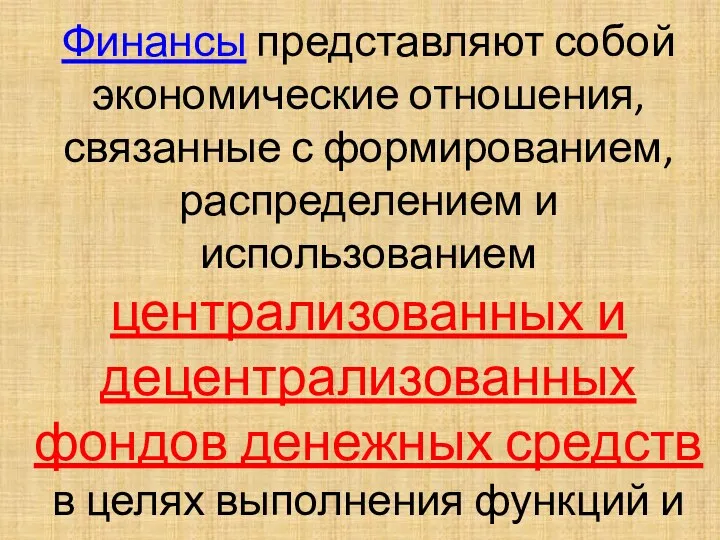

- 8. Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных

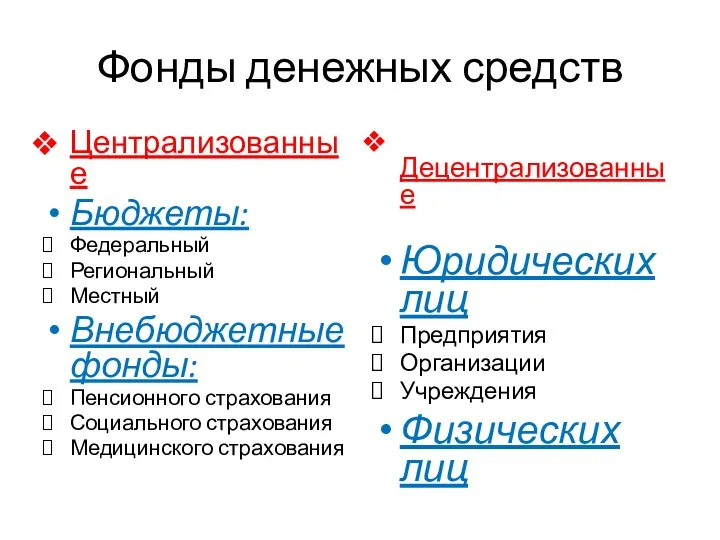

- 9. Фонды денежных средств Централизованные Бюджеты: Федеральный Региональный Местный Внебюджетные фонды: Пенсионного страхования Социального страхования Медицинского страхования

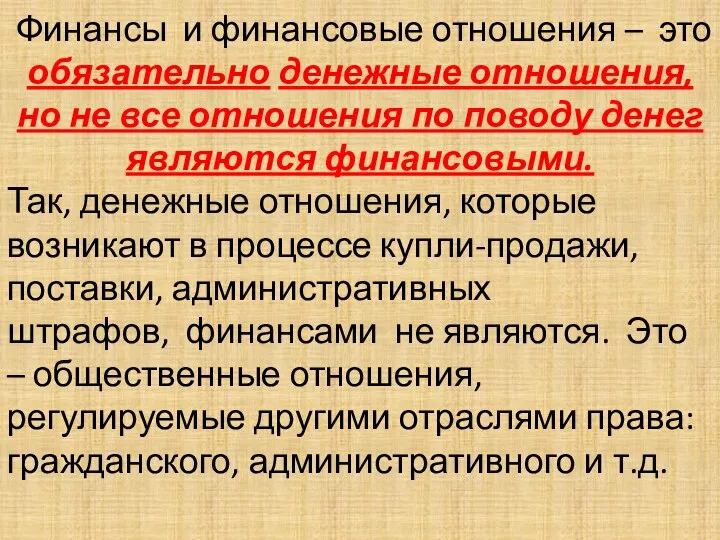

- 10. Финансы и финансовые отношения – это обязательно денежные отношения, но не все отношения по поводу денег

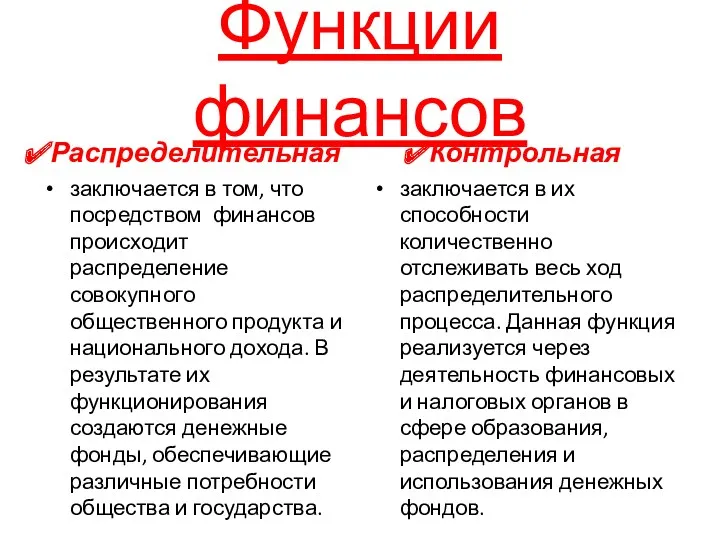

- 11. Функции финансов Распределительная заключается в том, что посредством финансов происходит распределение совокупного общественного продукта и национального

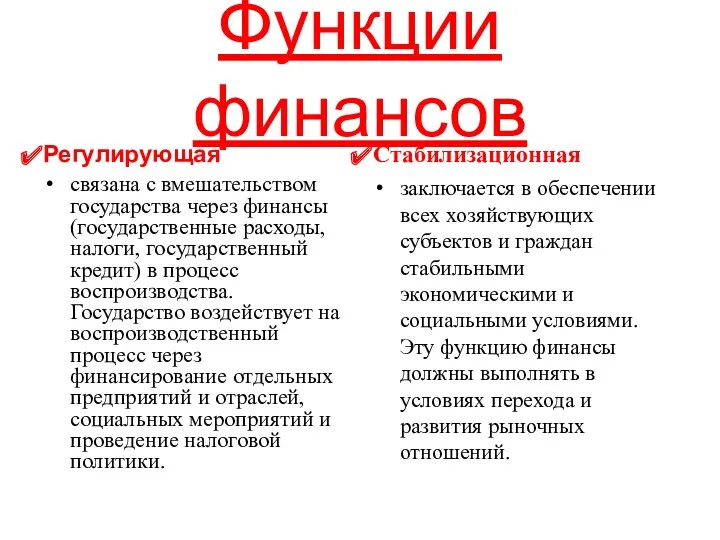

- 12. Функции финансов Регулирующая связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс

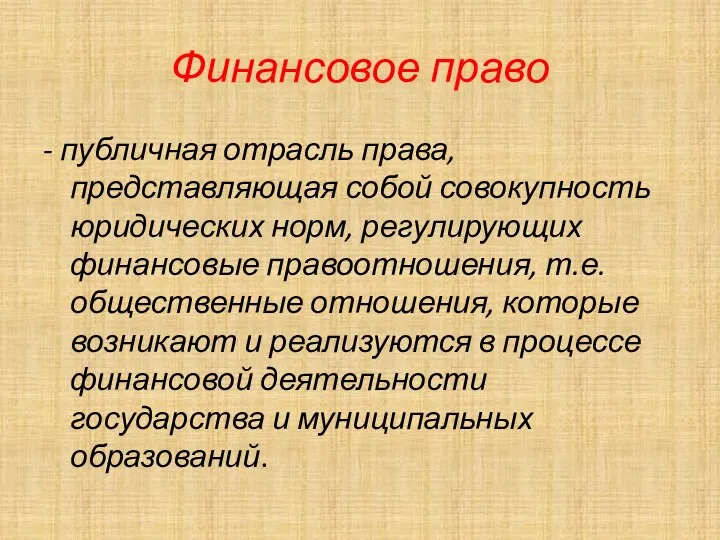

- 14. Финансовое право - публичная отрасль права, представляющая собой совокупность юридических норм, регулирующих финансовые правоотношения, т.е. общественные

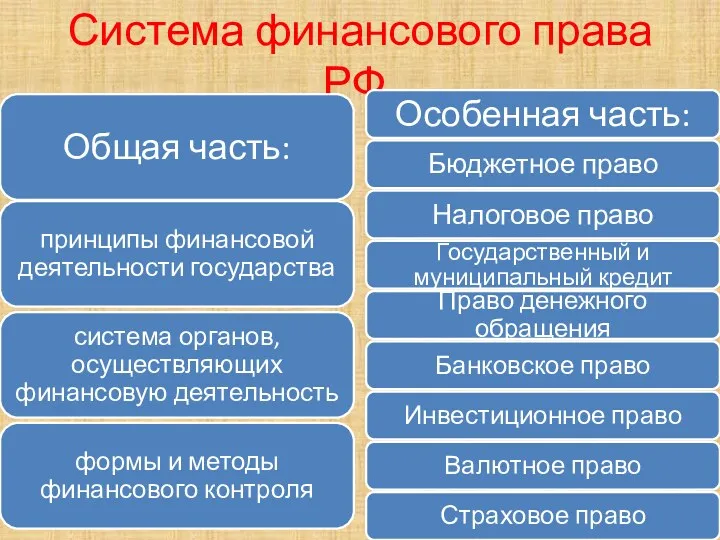

- 15. Система финансового права РФ.

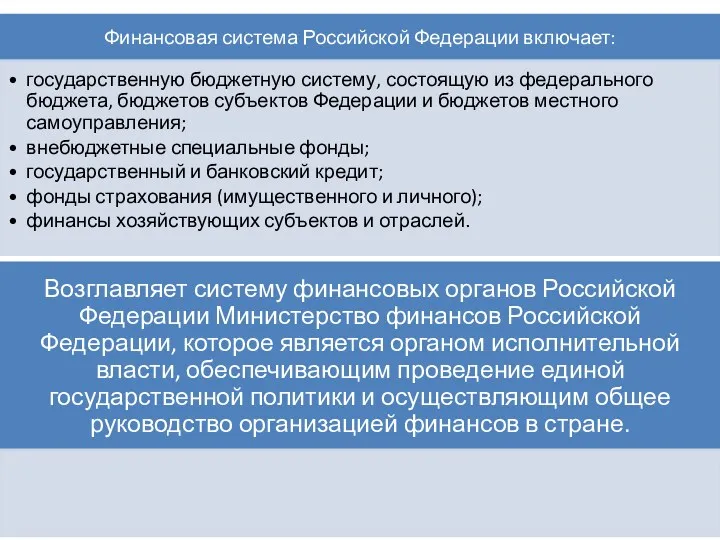

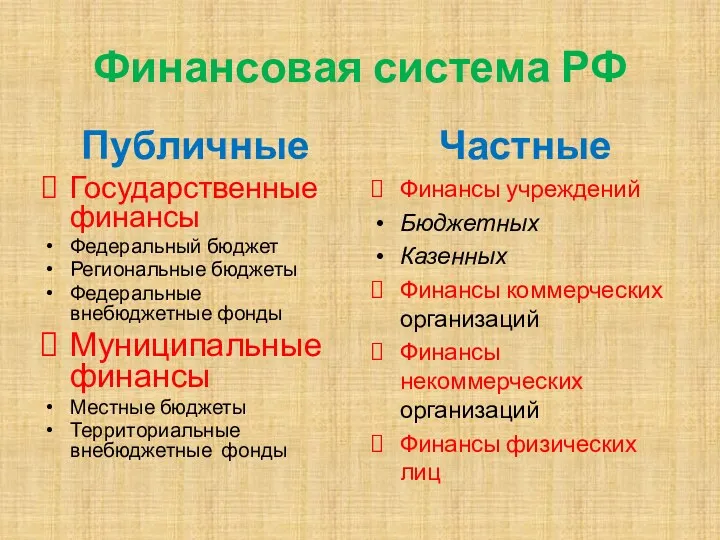

- 20. Финансовая система РФ Публичные Государственные финансы Федеральный бюджет Региональные бюджеты Федеральные внебюджетные фонды Муниципальные финансы Местные

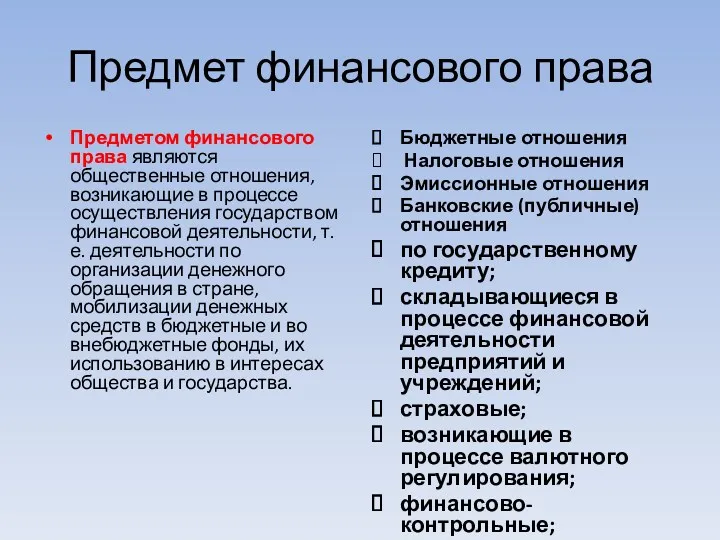

- 22. Предмет финансового права Предметом финансового права являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности,

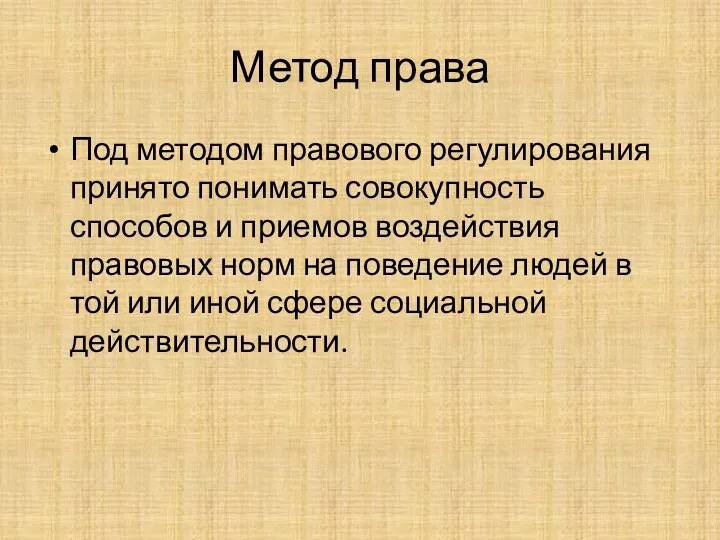

- 23. Метод права Под методом правового регулирования принято понимать совокупность способов и приемов воздействия правовых норм на

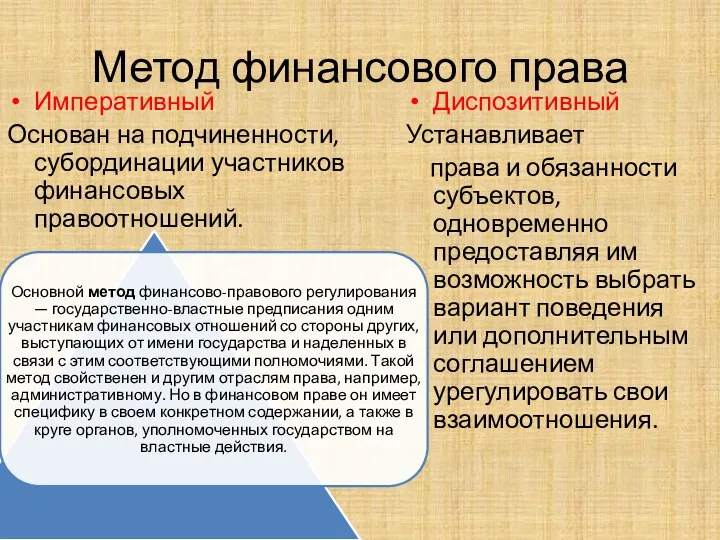

- 24. Метод финансового права Императивный Основан на подчиненности, субординации участников финансовых правоотношений. Диспозитивный Устанавливает права и обязанности

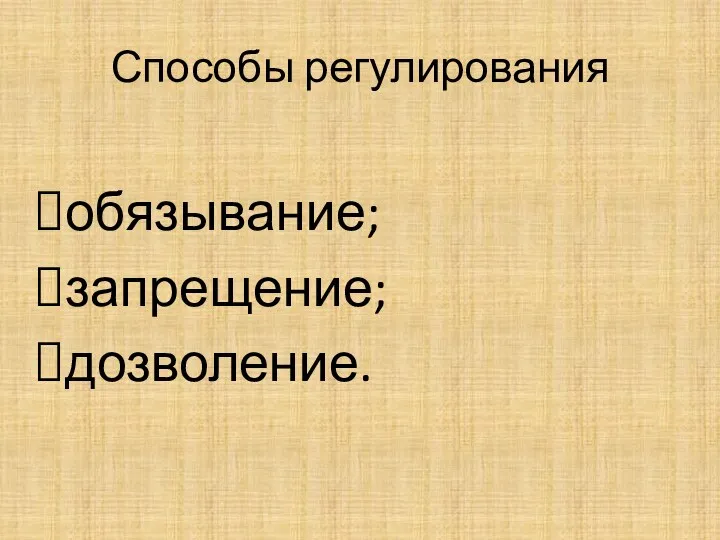

- 25. Способы регулирования обязывание; запрещение; дозволение.

- 26. ИСТОЧНИКИ ФИНАНСОВОГО ПРАВА

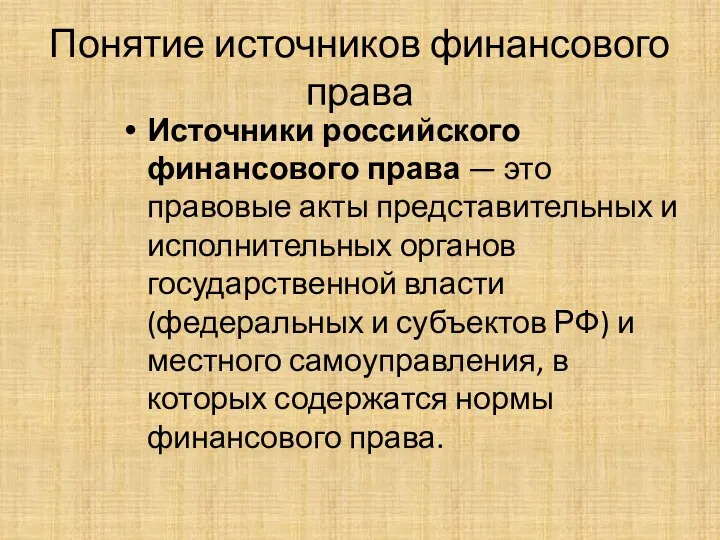

- 27. Понятие источников финансового права Источники российского финансового права — это правовые акты представительных и исполнительных органов

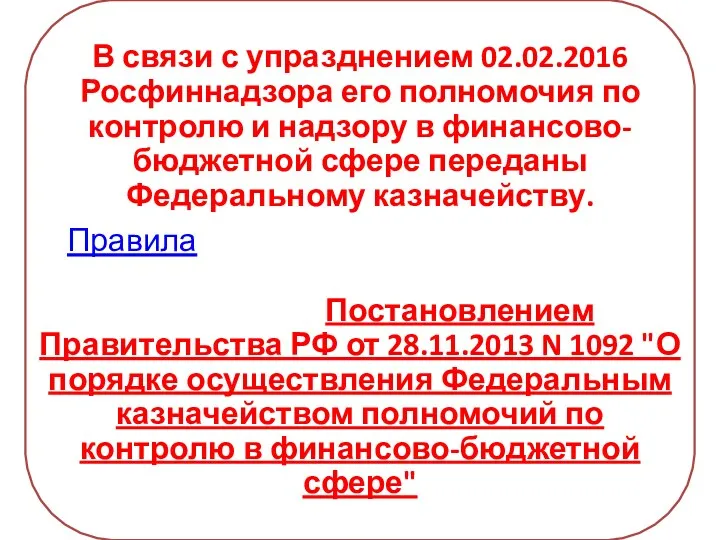

- 28. Конституция РФ и Финансовое право Главный источник финансового права -- Конституция РФ, на основе которой приняты

- 30. Взаимодействие Финансового права с нормативно правовыми актами Президента Российской Федерации, подзаконными актами Правительства Российской Федерации. К

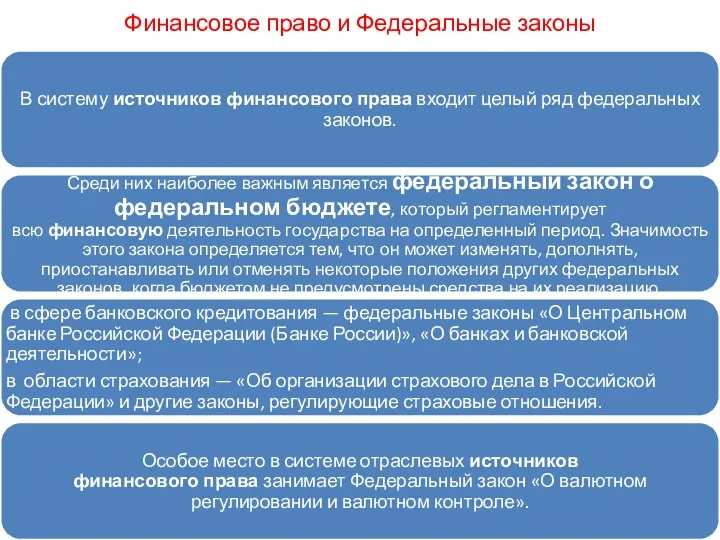

- 31. Финансовое право и Федеральные законы

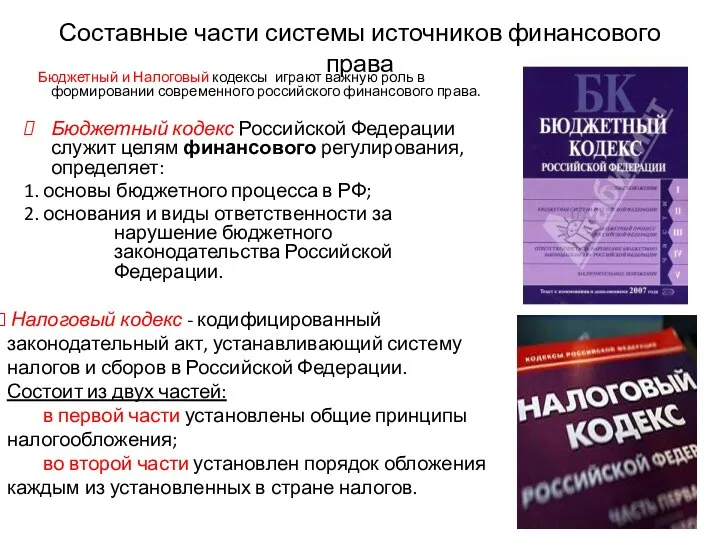

- 32. Составные части системы источников финансового права Бюджетный и Налоговый кодексы играют важную роль в формировании современного

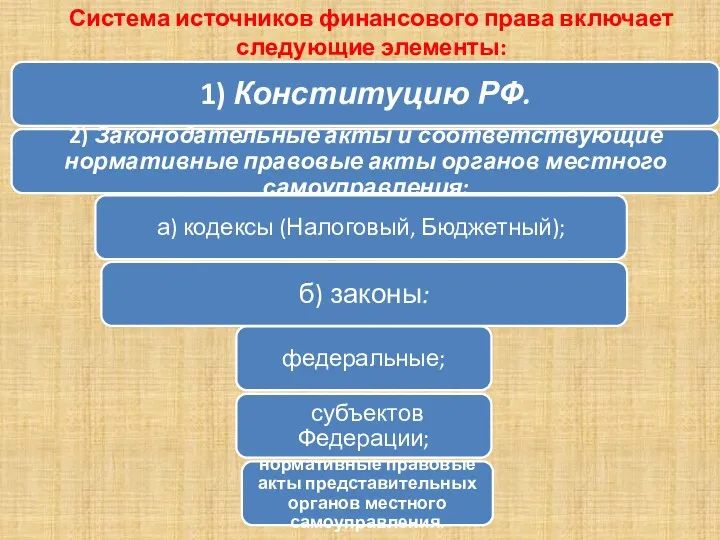

- 33. Система источников финансового права включает следующие элементы:

- 36. Финансовые правоотношения это урегулированные нормами финансового права общественные отношения, участники которых выступают как носители юридических прав

- 37. Финансовые правоотношения отличаются тем, что: они возникают в процессе финансовой деятельности государства; один из субъектов в

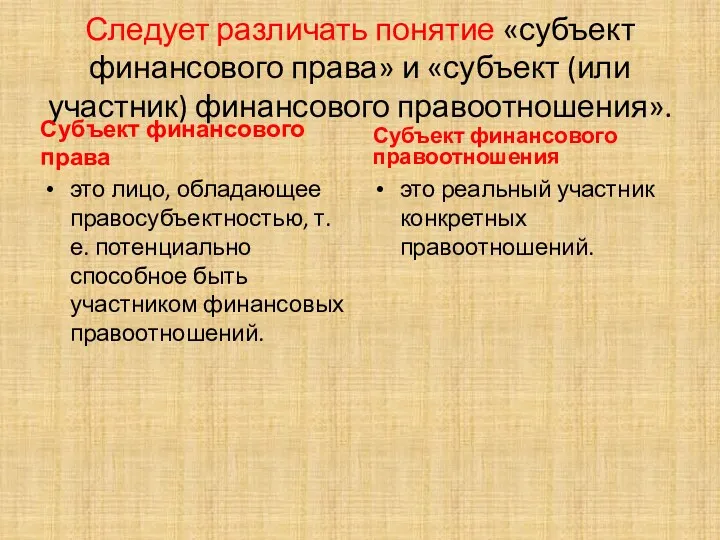

- 38. Следует различать понятие «субъект финансового права» и «субъект (или участник) финансового правоотношения». Субъект финансового права это

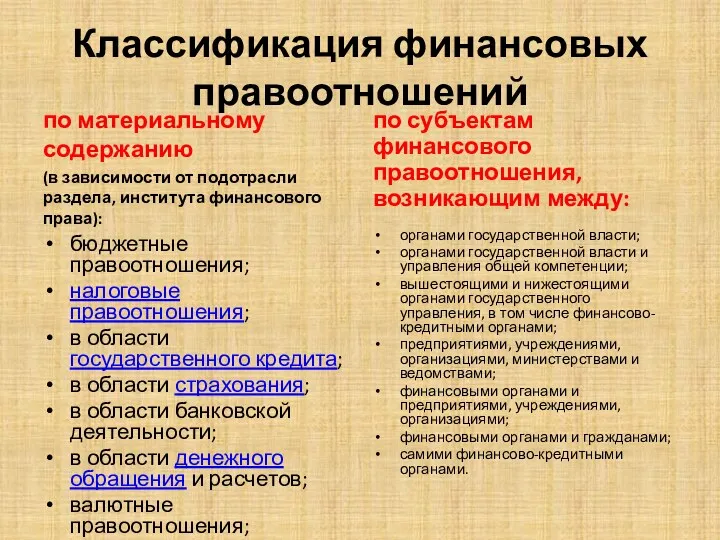

- 39. Классификация финансовых правоотношений по материальному содержанию (в зависимости от подотрасли раздела, института финансового права): бюджетные правоотношения;

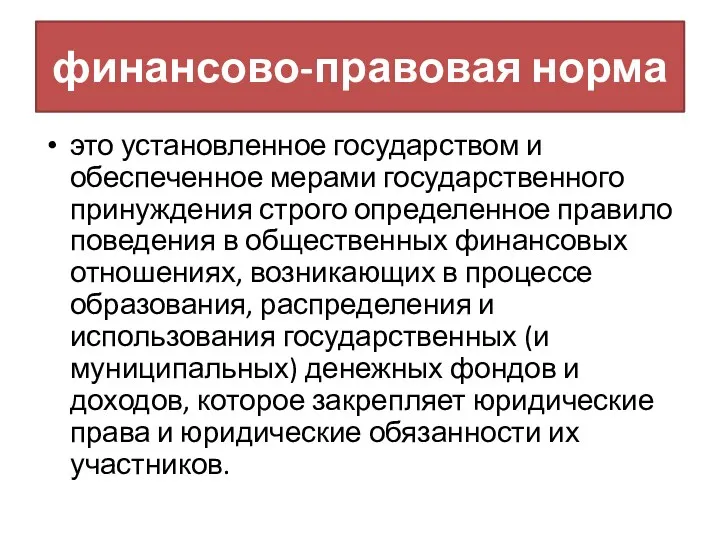

- 40. финансово-правовая норма это установленное государством и обеспеченное мерами государственного принуждения строго определенное правило поведения в общественных

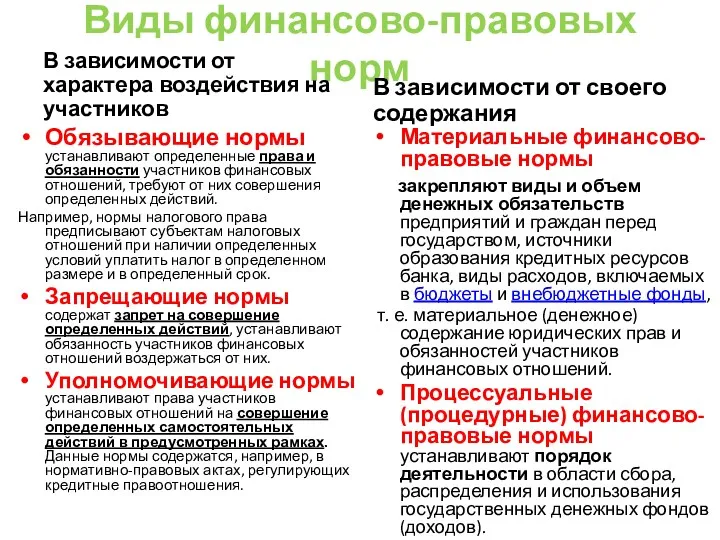

- 42. Виды финансово-правовых норм В зависимости от характера воздействия на участников Обязывающие нормы устанавливают определенные права и

- 43. Финансовое право Тема 2: Финансовая деятельность государства

- 44. План: 1. Понятие финансовой деятельности государства, ее принципы, задачи и цели. 2. Методы и формы финансовой

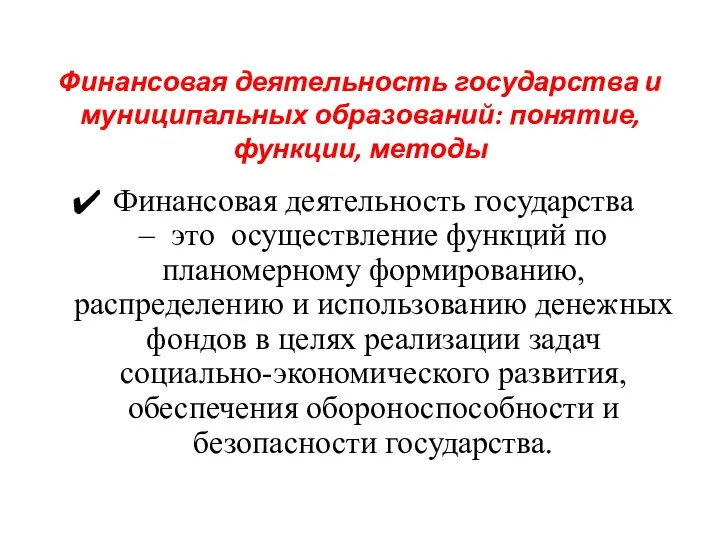

- 45. Финансовая деятельность государства и муниципальных образований: понятие, функции, методы Финансовая деятельность государства – это осуществление функций

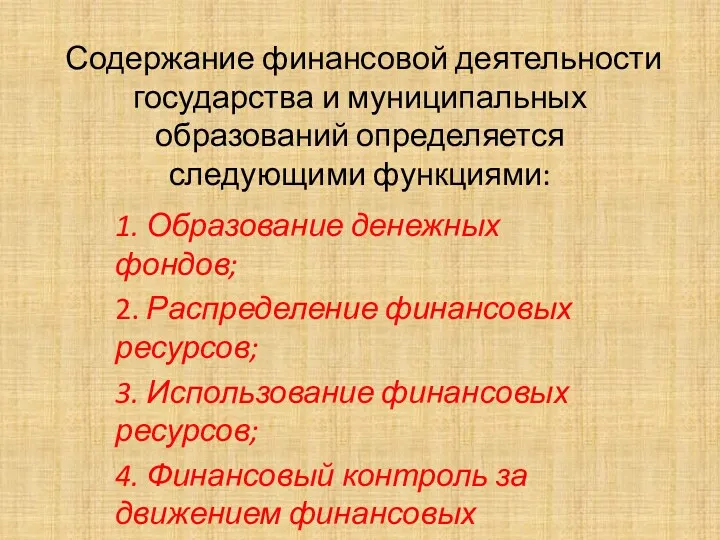

- 46. Содержание финансовой деятельности государства и муниципальных образований определяется следующими функциями: 1. Образование денежных фондов; 2. Распределение

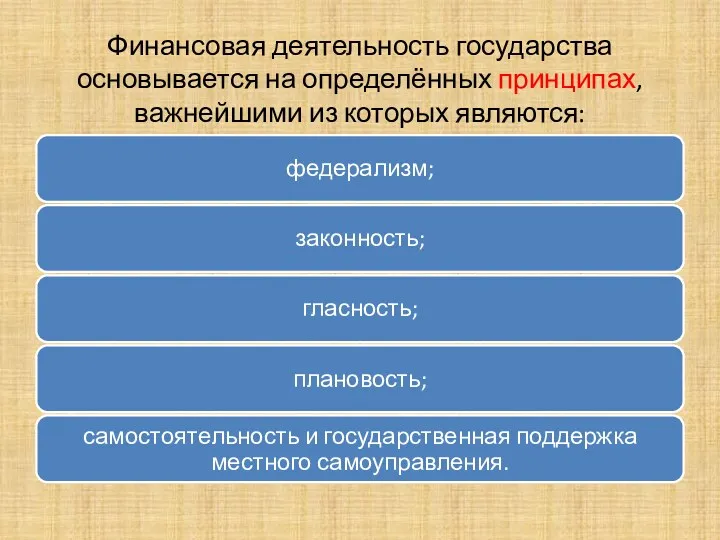

- 48. Финансовая деятельность государства основывается на определённых принципах, важнейшими из которых являются:

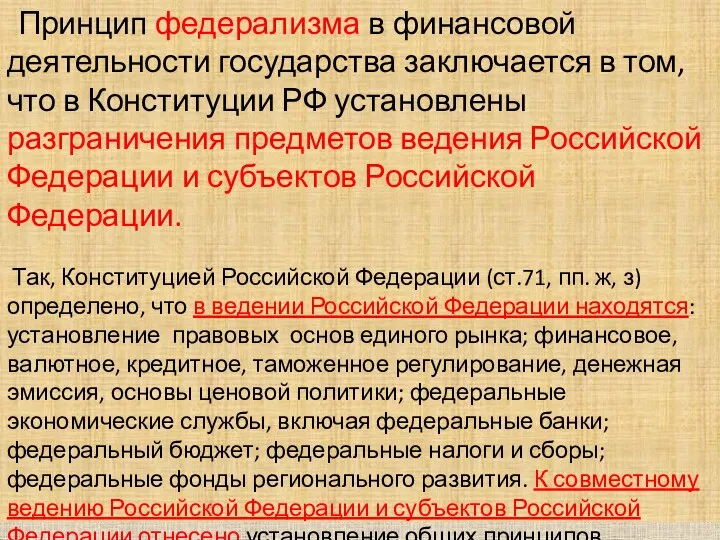

- 49. Принцип федерализма в финансовой деятельности государства заключается в том, что в Конституции РФ установлены разграничения предметов

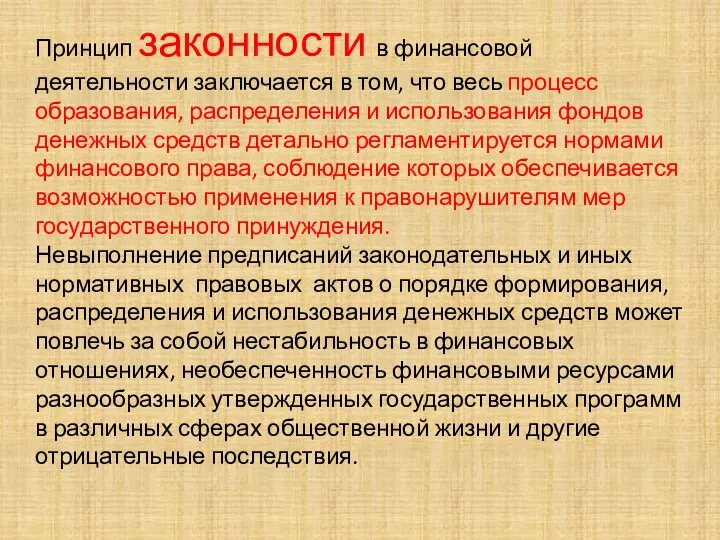

- 50. Принцип законности в финансовой деятельности заключается в том, что весь процесс образования, распределения и использования фондов

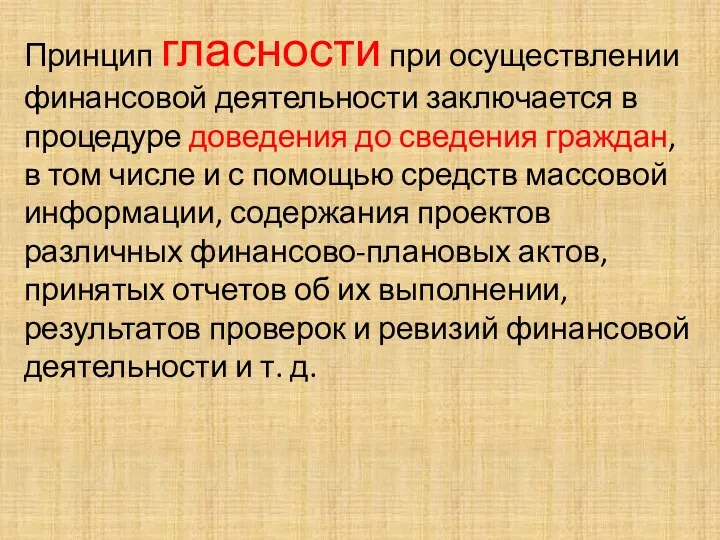

- 51. Принцип гласности при осуществлении финансовой деятельности заключается в процедуре доведения до сведения граждан, в том числе

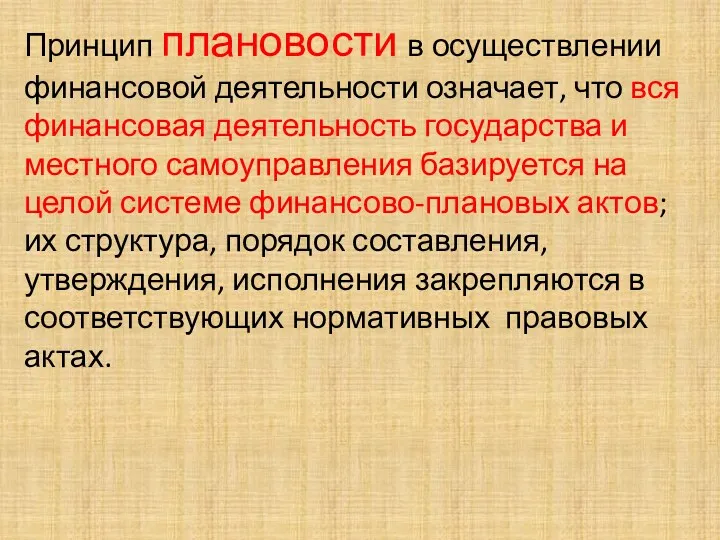

- 52. Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность государства и местного самоуправления базируется

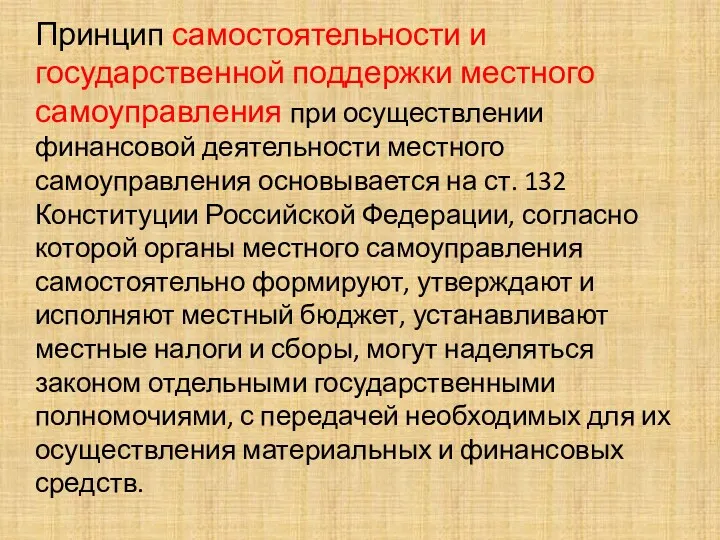

- 53. Принцип самостоятельности и государственной поддержки местного самоуправления при осуществлении финансовой деятельности местного самоуправления основывается на ст.

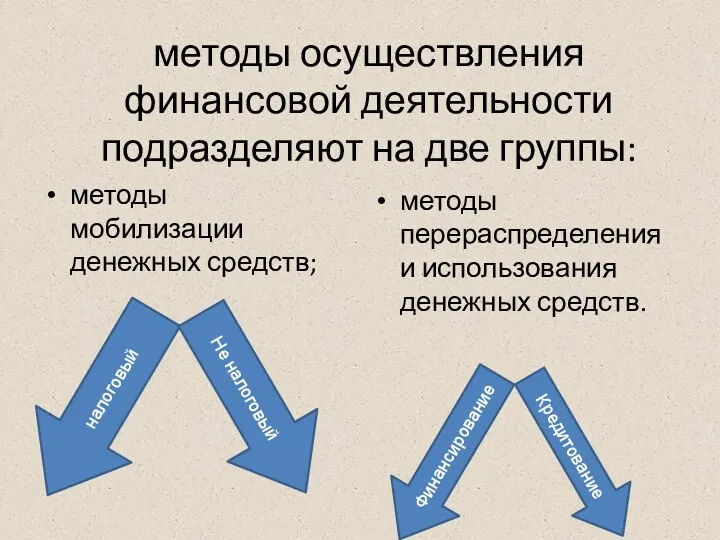

- 54. методы осуществления финансовой деятельности подразделяют на две группы: методы мобилизации денежных средств; методы перераспределения и использования

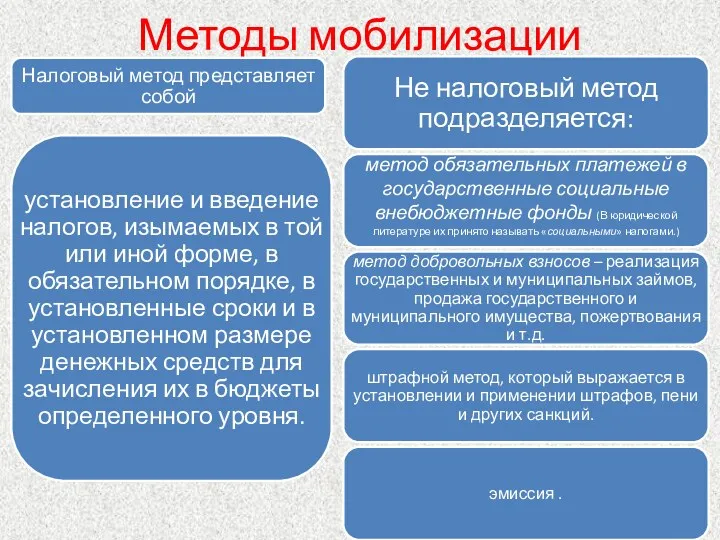

- 55. Методы мобилизации

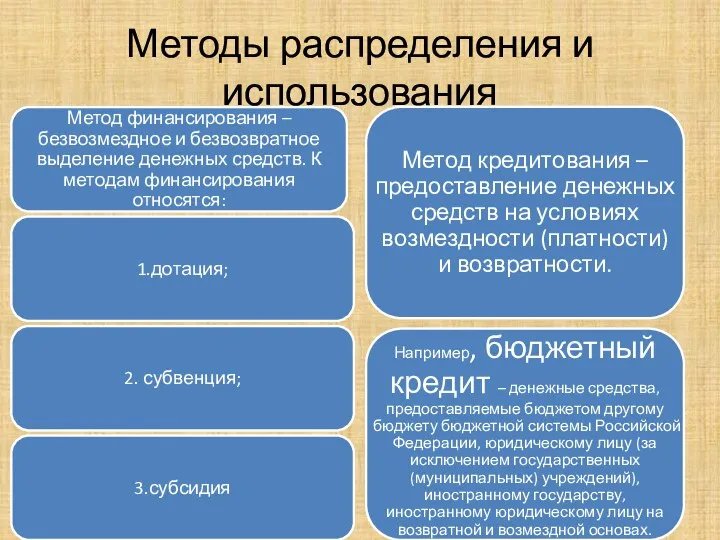

- 56. Методы распределения и использования

- 58. Формы финансовой деятельности Правовая Принятие правовых актов в связи с установлением или применением нормы. Организационная (Неправовая)

- 59. Осуществляя финансовую деятельность, государственные органы и органы местного самоуправления в пределах своей компетенции принимают финансово-правовые акты

- 61. Правовая характеристика органов, осуществляющих финансовую деятельность В осуществлении финансовой деятельности государства принимают участие все без исключения

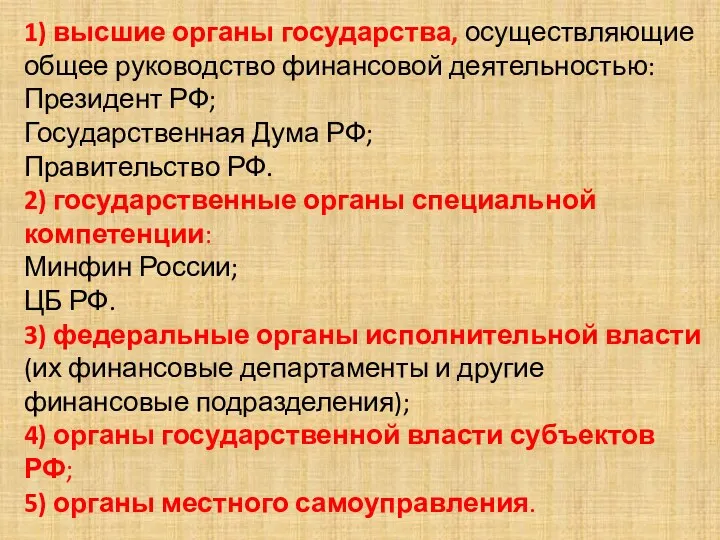

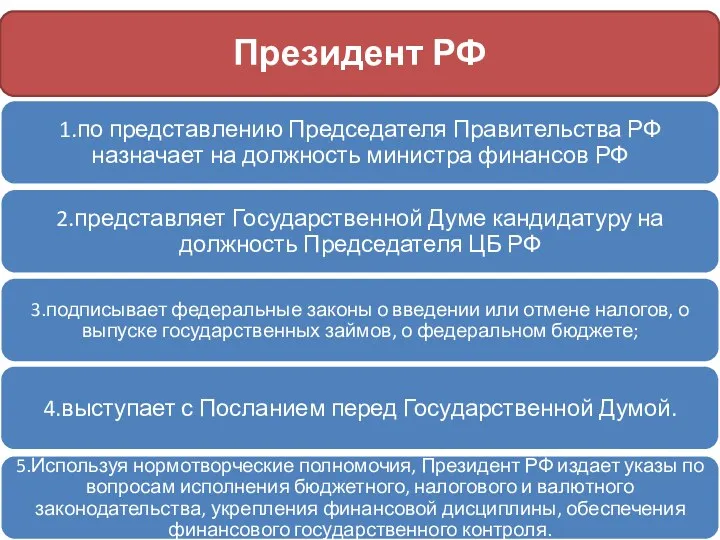

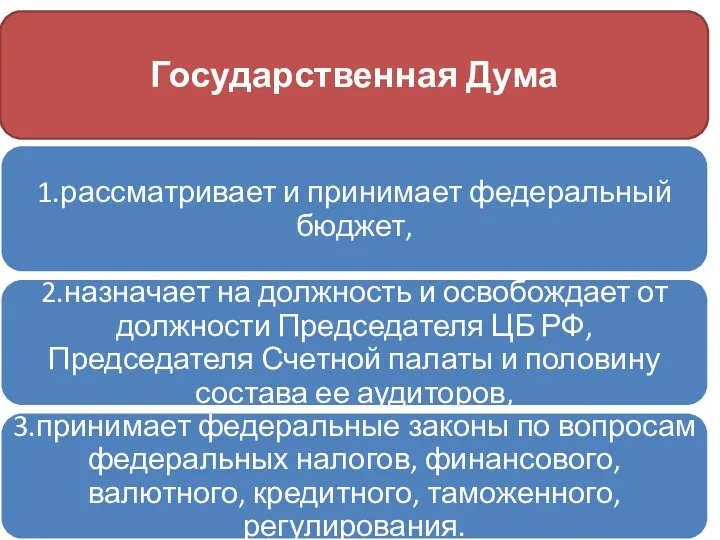

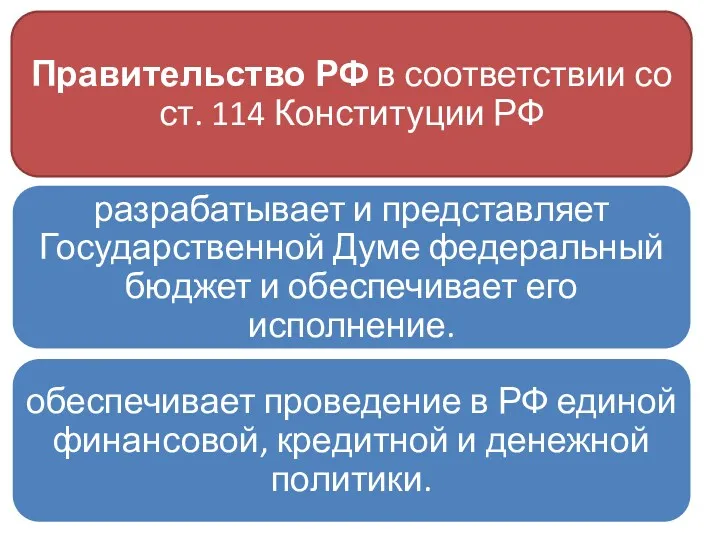

- 62. 1) высшие органы государства, осуществляющие общее руководство финансовой деятельностью: Президент РФ; Государственная Дума РФ; Правительство РФ.

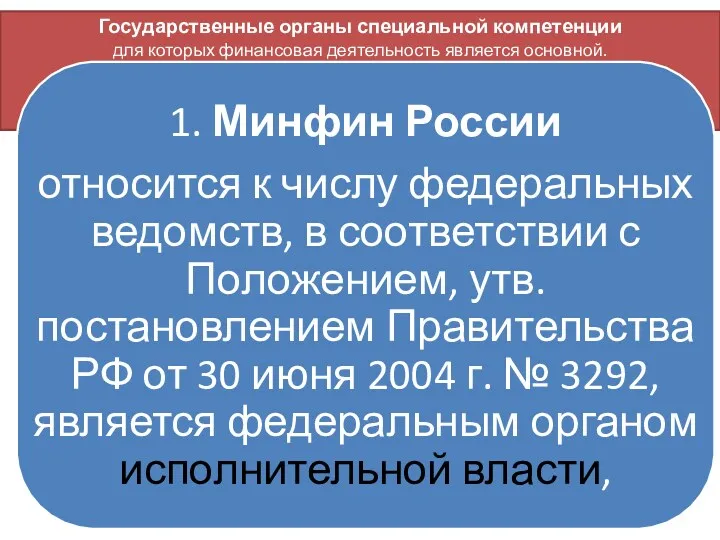

- 66. Государственные органы специальной компетенции для которых финансовая деятельность является основной.

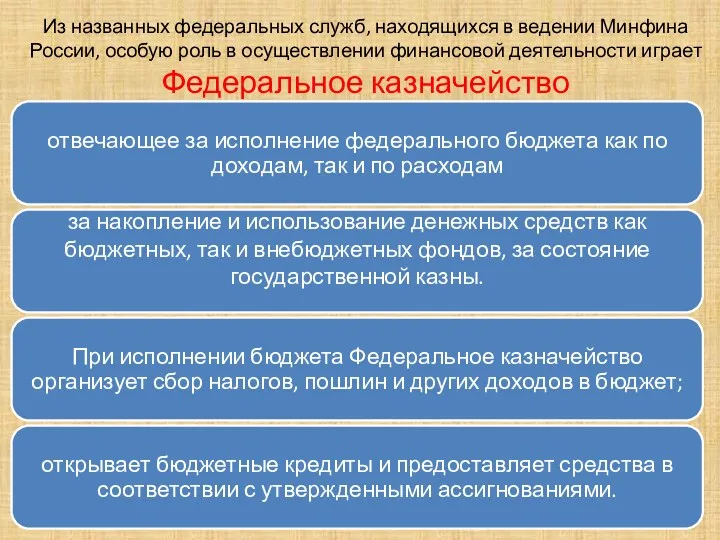

- 68. Из названных федеральных служб, находящихся в ведении Минфина России, особую роль в осуществлении финансовой деятельности играет

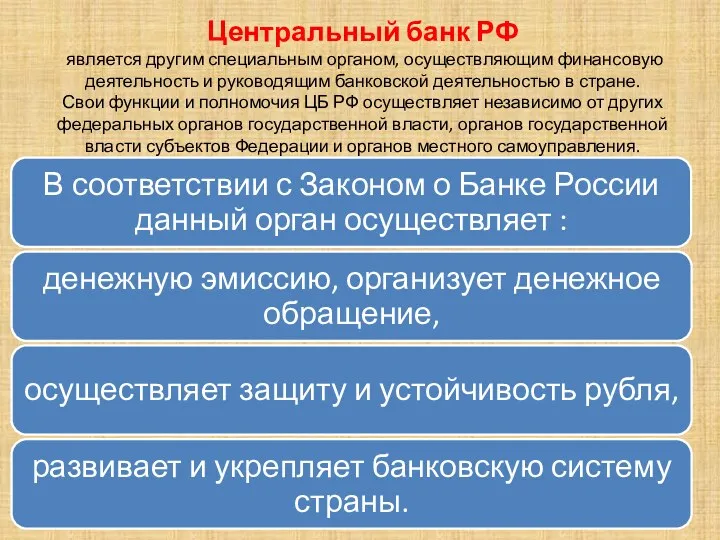

- 69. Центральный банк РФ является другим специальным органом, осуществляющим финансовую деятельность и руководящим банковской деятельностью в стране.

- 70. Федеральные органы исполнительной власти Многочисленную группу образуют федеральные органы исполнительной власти, для которых финансовая деятельность не

- 71. Органы государственной власти субъектов РФ Органы государственной власти субъектов РФ осуществляют финансовую деятельность в пределах своих

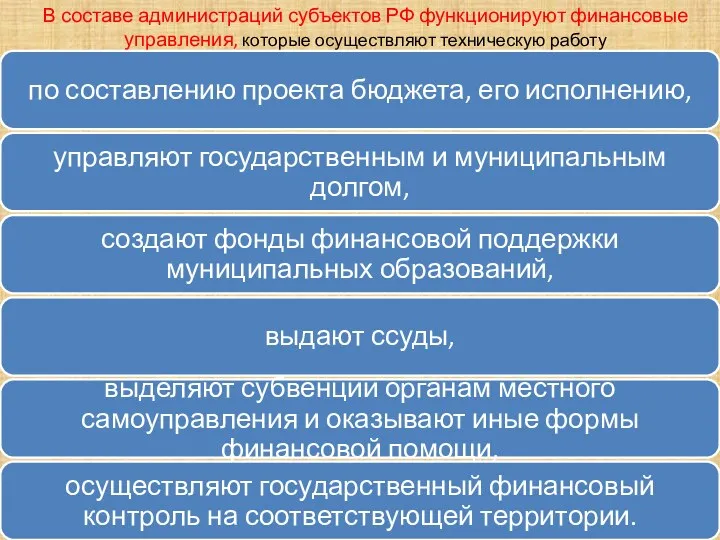

- 72. В составе администраций субъектов РФ функционируют финансовые управления, которые осуществляют техническую работу

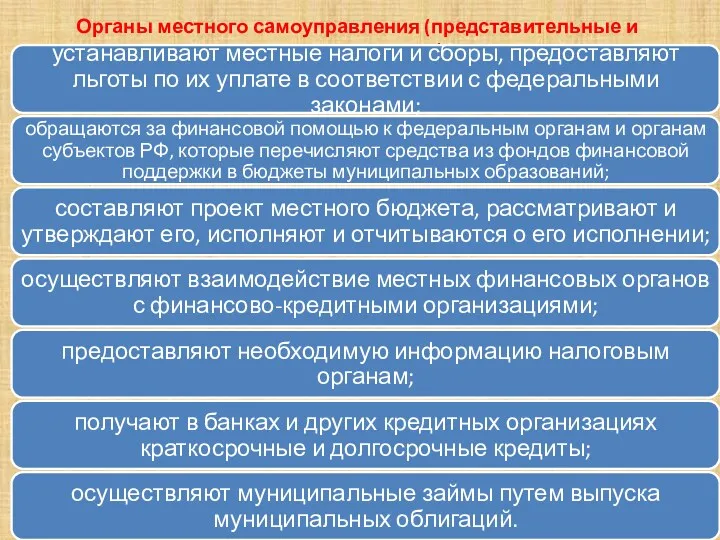

- 73. Органы местного самоуправления (представительные и исполнительные):

- 74. Финансовое право Тема 3: Финансовый контроль

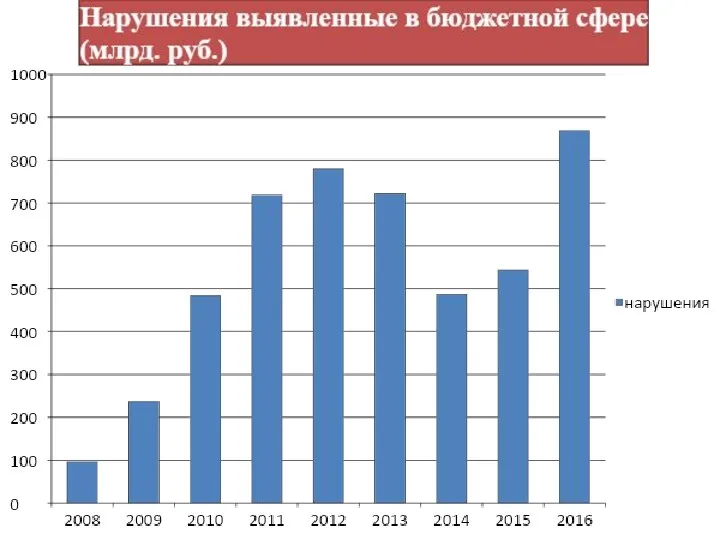

- 75. Нарушения в бюджетной сфере (млрд. рублей)

- 77. Нарушения в бюджетной сфере (млрд. рублей)

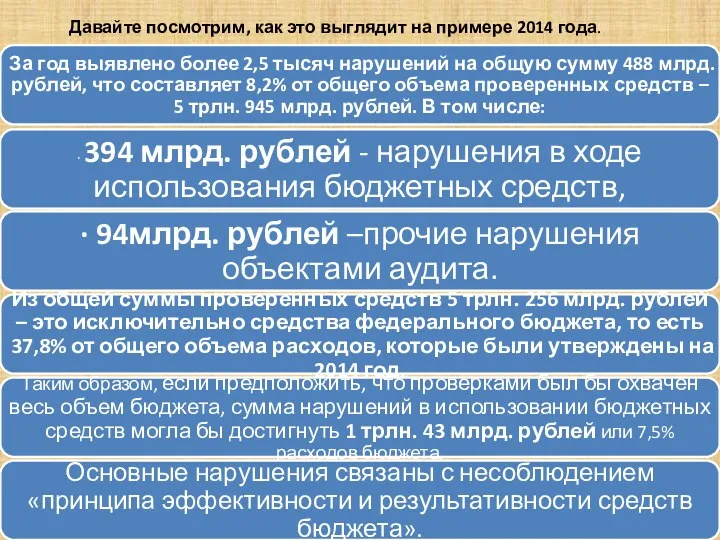

- 78. Давайте посмотрим, как это выглядит на примере 2014 года.

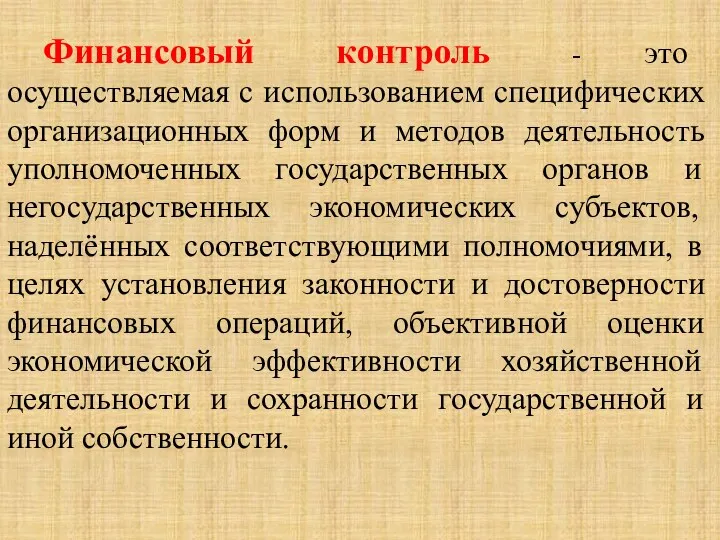

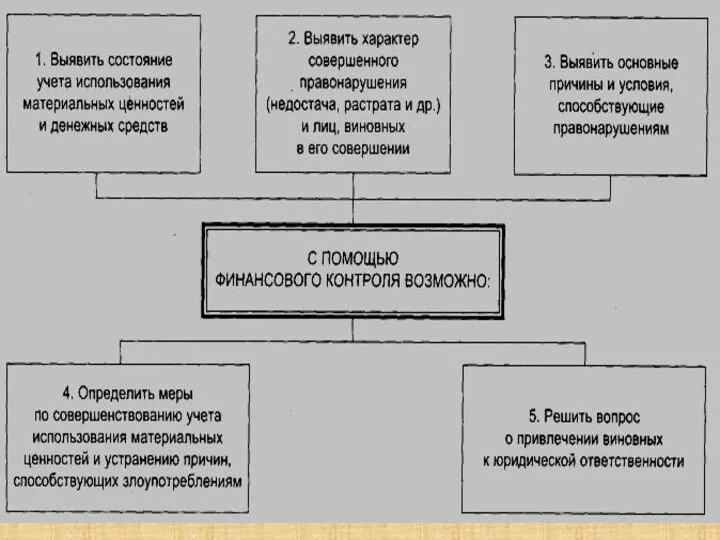

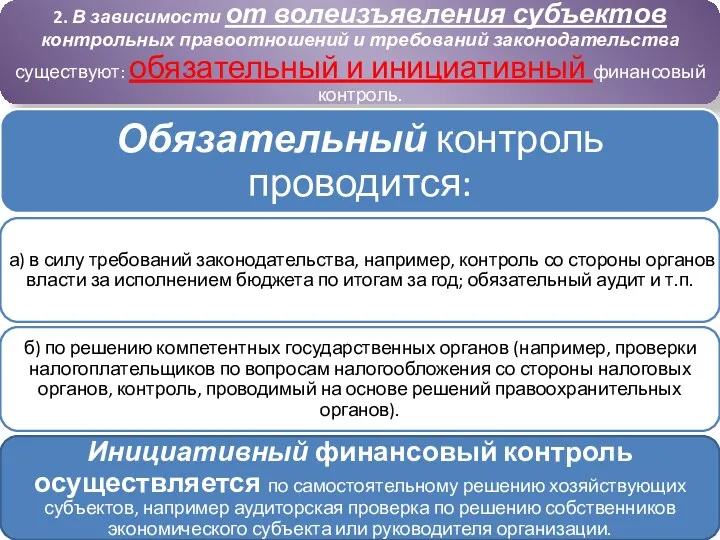

- 84. Финансовый контроль - это осуществляемая с использованием специфических организационных форм и методов деятельность уполномоченных государственных органов

- 89. В системе финансового контроля можно выделить два основных звена: государственный и негосударственный финансовый контроль. Государственный контроль

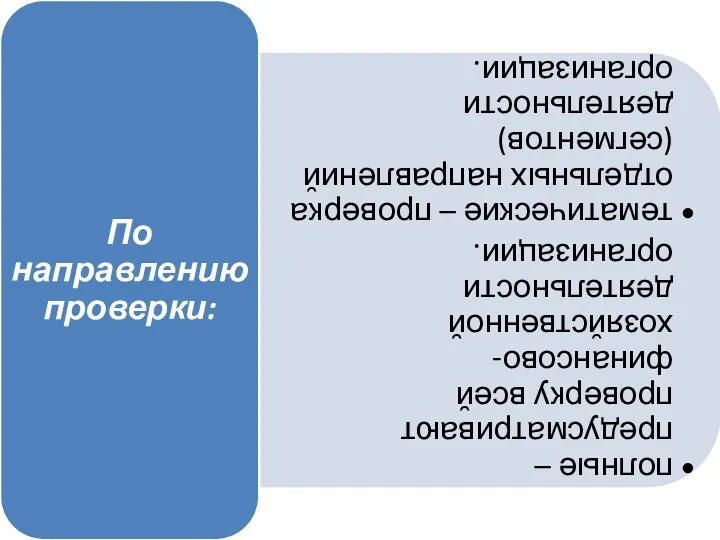

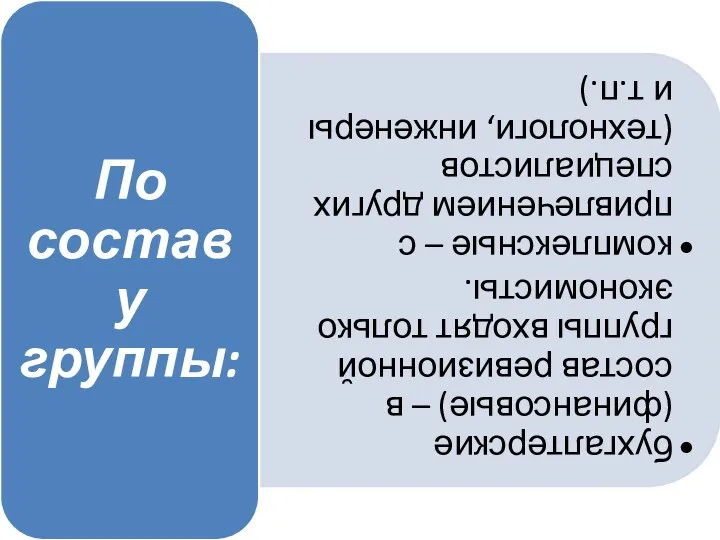

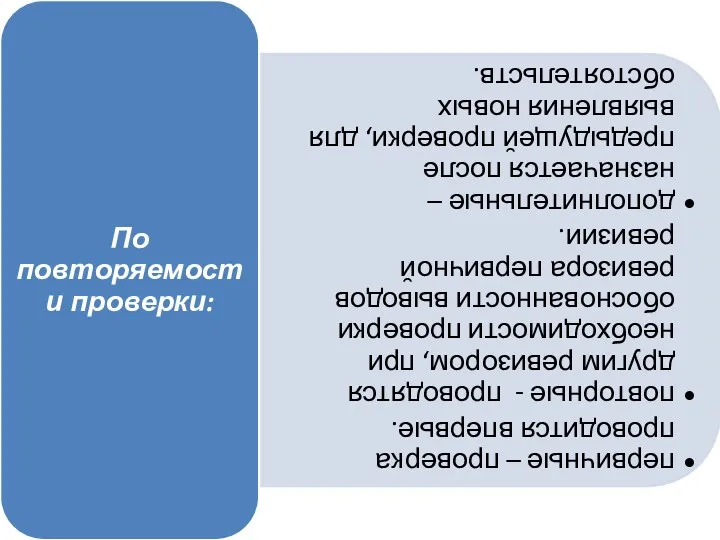

- 91. Классификация форм финансового контроля возможна по различным признакам.

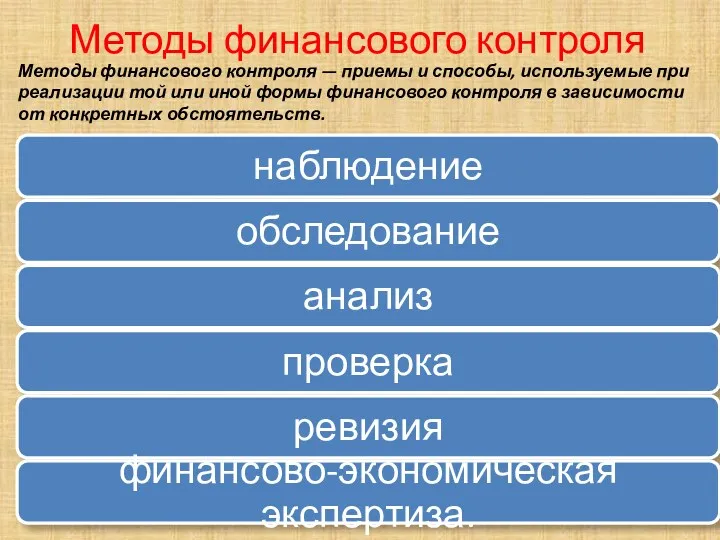

- 94. Методы финансового контроля Методы финансового контроля — приемы и способы, используемые при реализации той или иной

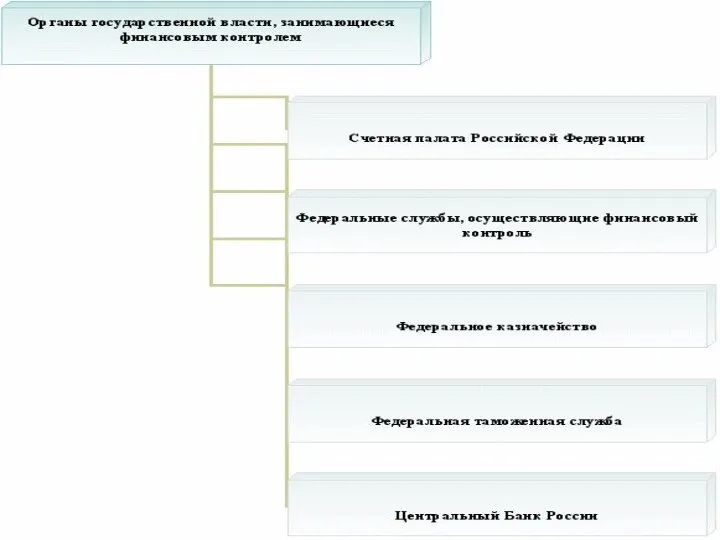

- 103. ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

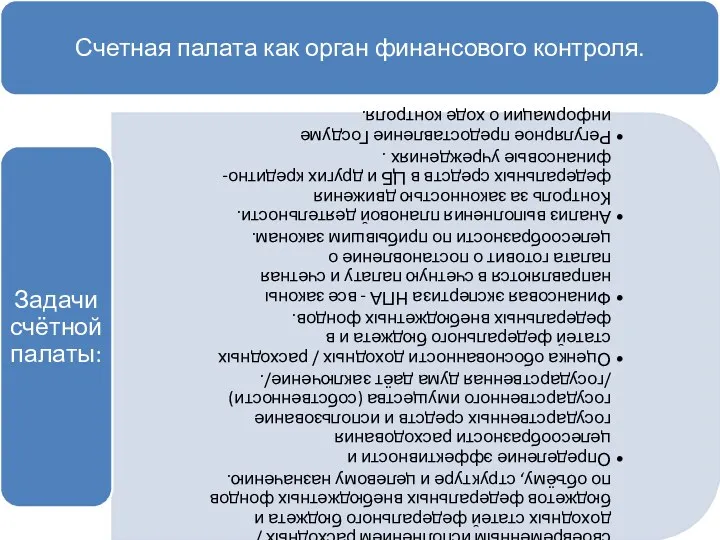

- 110. Для рассмотрения вопросов планирования и организации работы Счетной палаты, методологического и методического обеспечения деятельности Счетной палаты,

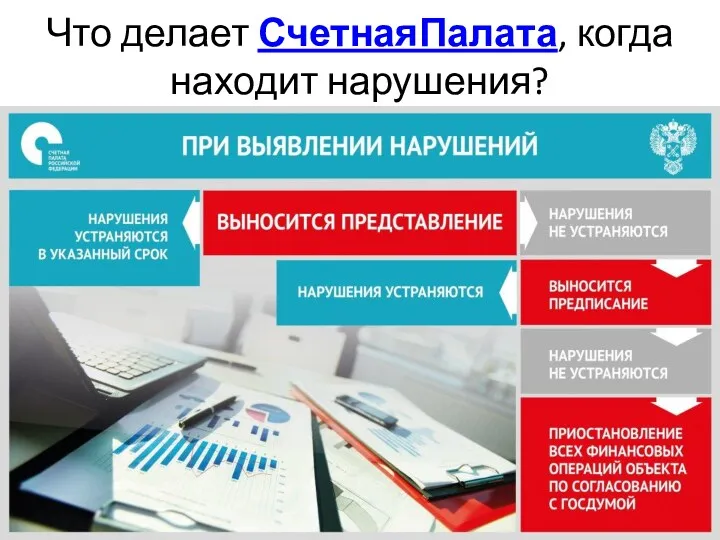

- 112. Что делает СчетнаяПалата, когда находит нарушения?

- 131. нормативное регулирование аудита

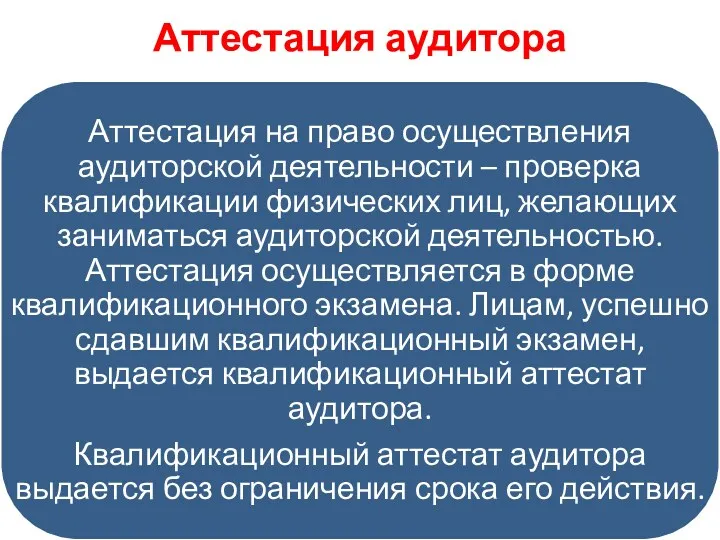

- 136. Аттестация аудитора

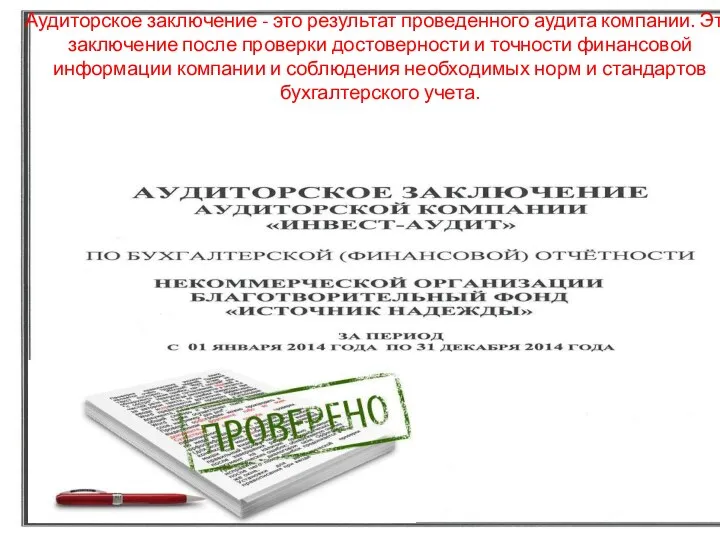

- 144. Аудиторское заключение - это результат проведенного аудита компании. Это заключение после проверки достоверности и точности финансовой

- 146. Виды аудиторских заключений

- 148. Скачать презентацию

Финансовое право

Тема 1: Предмет и система финансового права.

Финансовое право

Тема 1: Предмет и система финансового права.

План

1. Понятие финансов. Функции финансов.

2. Понятие финансового права. Система финансового

План 1. Понятие финансов. Функции финансов. 2. Понятие финансового права. Система финансового

Николай Стариков:

«…Государство должно выполнять все функции государства, и тогда все

Николай Стариков:

«…Государство должно выполнять все функции государства, и тогда все

Государство, призванное обеспечить наилучшие условия для эффективного экономического роста, нуждается в

Государство, призванное обеспечить наилучшие условия для эффективного экономического роста, нуждается в

Финансы Деньги

Деньги

средство обмена, своего рода товар, который имеет всеобщую эквивалентность.

Финансы

это

Финансы Деньги

Деньги

средство обмена, своего рода товар, который имеет всеобщую эквивалентность.

Финансы

это

финансы

– экономические денежные отношения по формированию, распределению и использованию фондов денежных

финансы

– экономические денежные отношения по формированию, распределению и использованию фондов денежных

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием

Фонды денежных средств

Централизованные

Бюджеты:

Федеральный

Региональный

Местный

Внебюджетные фонды:

Пенсионного страхования

Социального страхования

Медицинского страхования

Децентрализованные

Юридических лиц

Предприятия

Организации

Учреждения

Физических

Фонды денежных средств

Централизованные

Бюджеты:

Федеральный

Региональный

Местный

Внебюджетные фонды:

Пенсионного страхования

Социального страхования

Медицинского страхования

Децентрализованные

Юридических лиц

Предприятия

Организации

Учреждения

Физических

Финансы и финансовые отношения – это обязательно денежные отношения, но не

Финансы и финансовые отношения – это обязательно денежные отношения, но не

Функции финансов

Распределительная

заключается в том, что посредством финансов происходит распределение совокупного общественного

Функции финансов

Распределительная

заключается в том, что посредством финансов происходит распределение совокупного общественного

Функции финансов

Регулирующая

связана с вмешательством государства через финансы (государственные расходы, налоги, государственный

Функции финансов

Регулирующая

связана с вмешательством государства через финансы (государственные расходы, налоги, государственный

Финансовое право

- публичная отрасль права, представляющая собой совокупность юридических норм, регулирующих

Финансовое право

- публичная отрасль права, представляющая собой совокупность юридических норм, регулирующих

Система финансового права РФ.

Система финансового права РФ.

Финансовая система РФ

Публичные

Государственные финансы

Федеральный бюджет

Региональные бюджеты

Федеральные внебюджетные фонды

Муниципальные финансы

Местные бюджеты

Территориальные внебюджетные

Финансовая система РФ

Публичные

Государственные финансы

Федеральный бюджет

Региональные бюджеты

Федеральные внебюджетные фонды

Муниципальные финансы

Местные бюджеты

Территориальные внебюджетные

Предмет финансового права

Предметом финансового права являются общественные отношения, возникающие в процессе

Предмет финансового права

Предметом финансового права являются общественные отношения, возникающие в процессе

Метод права

Под методом правового регулирования принято понимать совокупность способов и приемов

Метод права

Под методом правового регулирования принято понимать совокупность способов и приемов

Метод финансового права

Императивный

Основан на подчиненности, субординации участников финансовых правоотношений.

Диспозитивный

Устанавливает

права и

Метод финансового права

Императивный

Основан на подчиненности, субординации участников финансовых правоотношений.

Диспозитивный

Устанавливает

права и

Способы регулирования

обязывание;

запрещение;

дозволение.

Способы регулирования

обязывание;

запрещение;

дозволение.

ИСТОЧНИКИ ФИНАНСОВОГО ПРАВА

ИСТОЧНИКИ ФИНАНСОВОГО ПРАВА

Понятие источников финансового права

Источники российского финансового права — это правовые акты

Понятие источников финансового права

Источники российского финансового права — это правовые акты

Конституция РФ и Финансовое право

Главный источник финансового права -- Конституция

Конституция РФ и Финансовое право

Главный источник финансового права -- Конституция

Взаимодействие Финансового права с нормативно правовыми актами Президента Российской Федерации, подзаконными

Взаимодействие Финансового права с нормативно правовыми актами Президента Российской Федерации, подзаконными

Финансовое право и Федеральные законы

Финансовое право и Федеральные законы

Составные части системы источников финансового права

Бюджетный и Налоговый кодексы играют

Составные части системы источников финансового права

Бюджетный и Налоговый кодексы играют

Система источников финансового права включает следующие элементы:

Система источников финансового права включает следующие элементы:

Финансовые правоотношения

это урегулированные нормами финансового права общественные отношения, участники которых выступают

Финансовые правоотношения

это урегулированные нормами финансового права общественные отношения, участники которых выступают

Финансовые правоотношения отличаются тем, что:

они возникают в процессе финансовой деятельности государства;

один

Финансовые правоотношения отличаются тем, что:

они возникают в процессе финансовой деятельности государства;

один

Следует различать понятие «субъект финансового права» и «субъект (или участник) финансового

Следует различать понятие «субъект финансового права» и «субъект (или участник) финансового

Классификация финансовых правоотношений

по материальному содержанию

(в зависимости от подотрасли раздела, института

Классификация финансовых правоотношений

по материальному содержанию

(в зависимости от подотрасли раздела, института

финансово-правовая норма

это установленное государством и обеспеченное мерами государственного принуждения строго определенное

финансово-правовая норма

это установленное государством и обеспеченное мерами государственного принуждения строго определенное

Виды финансово-правовых норм

В зависимости от характера воздействия на участников

Обязывающие нормы

Виды финансово-правовых норм

В зависимости от характера воздействия на участников

Обязывающие нормы

Финансовое право

Тема 2: Финансовая деятельность государства

Финансовое право

Тема 2: Финансовая деятельность государства

План:

1. Понятие финансовой деятельности государства, ее принципы, задачи и цели.

2. Методы

План:

1. Понятие финансовой деятельности государства, ее принципы, задачи и цели.

2. Методы

Финансовая деятельность государства и муниципальных образований: понятие, функции, методы

Финансовая деятельность государства

Финансовая деятельность государства и муниципальных образований: понятие, функции, методы

Финансовая деятельность государства

Содержание финансовой деятельности государства и муниципальных образований определяется следующими функциями:

1.

Содержание финансовой деятельности государства и муниципальных образований определяется следующими функциями:

1.

Финансовая деятельность государства основывается на определённых принципах, важнейшими из которых являются:

Финансовая деятельность государства основывается на определённых принципах, важнейшими из которых являются:

Принцип федерализма в финансовой деятельности государства заключается в том, что

Принцип федерализма в финансовой деятельности государства заключается в том, что

Принцип законности в финансовой деятельности заключается в том, что весь процесс

Принцип законности в финансовой деятельности заключается в том, что весь процесс

Принцип гласности при осуществлении финансовой деятельности заключается в процедуре доведения до

Принцип гласности при осуществлении финансовой деятельности заключается в процедуре доведения до

Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность

Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность

Принцип самостоятельности и государственной поддержки местного самоуправления при осуществлении финансовой деятельности

Принцип самостоятельности и государственной поддержки местного самоуправления при осуществлении финансовой деятельности

методы осуществления финансовой деятельности подразделяют на две группы:

методы мобилизации денежных

методы осуществления финансовой деятельности подразделяют на две группы:

методы мобилизации денежных

Методы мобилизации

Методы мобилизации

Методы распределения и использования

Методы распределения и использования

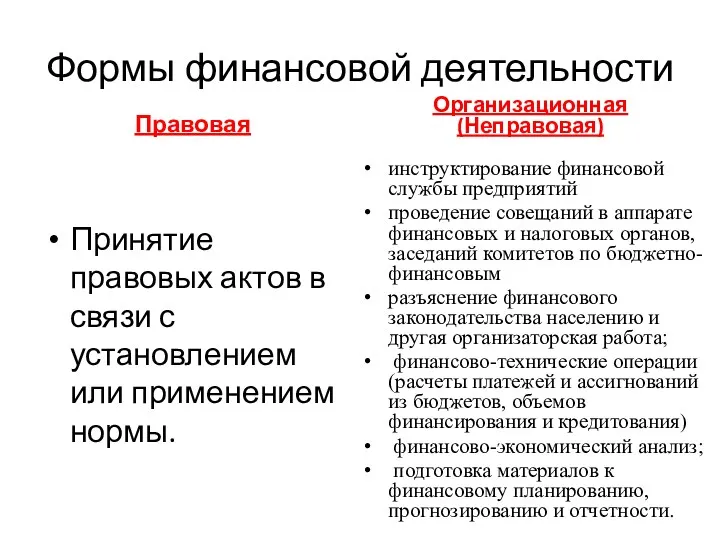

Формы финансовой деятельности

Правовая

Принятие правовых актов в связи с установлением или применением

Формы финансовой деятельности

Правовая

Принятие правовых актов в связи с установлением или применением

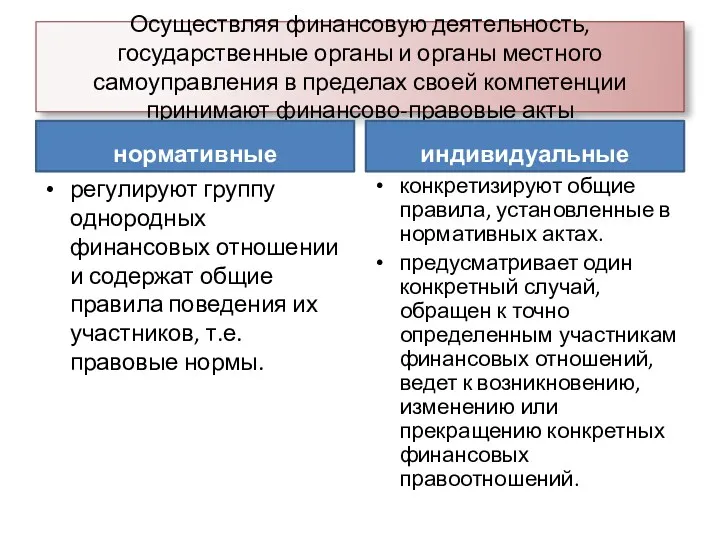

Осуществляя финансовую деятельность, государственные органы и органы местного самоуправления в пределах

Осуществляя финансовую деятельность, государственные органы и органы местного самоуправления в пределах

Правовая характеристика органов, осуществляющих финансовую деятельность

В осуществлении финансовой деятельности государства принимают

Правовая характеристика органов, осуществляющих финансовую деятельность

В осуществлении финансовой деятельности государства принимают

1) высшие органы государства, осуществляющие общее руководство финансовой деятельностью:

Президент РФ;

Государственная Дума

1) высшие органы государства, осуществляющие общее руководство финансовой деятельностью:

Президент РФ;

Государственная Дума

Государственные органы специальной компетенции

для которых финансовая деятельность является основной.

Государственные органы специальной компетенции

для которых финансовая деятельность является основной.

Из названных федеральных служб, находящихся в ведении Минфина России, особую роль

Из названных федеральных служб, находящихся в ведении Минфина России, особую роль

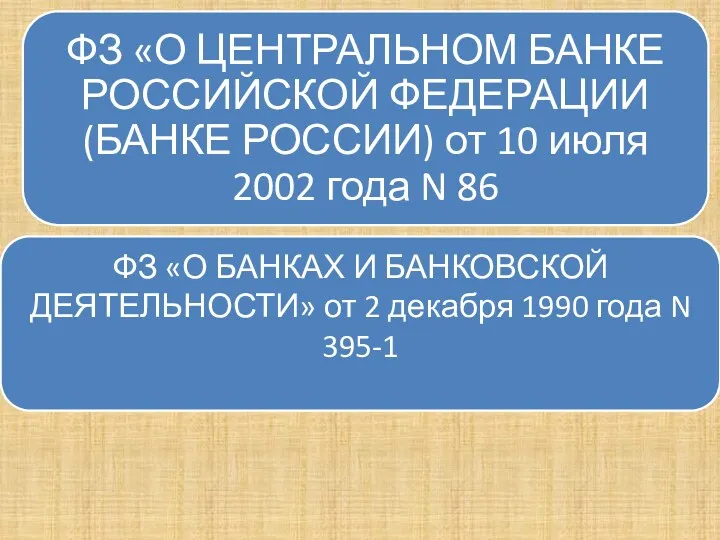

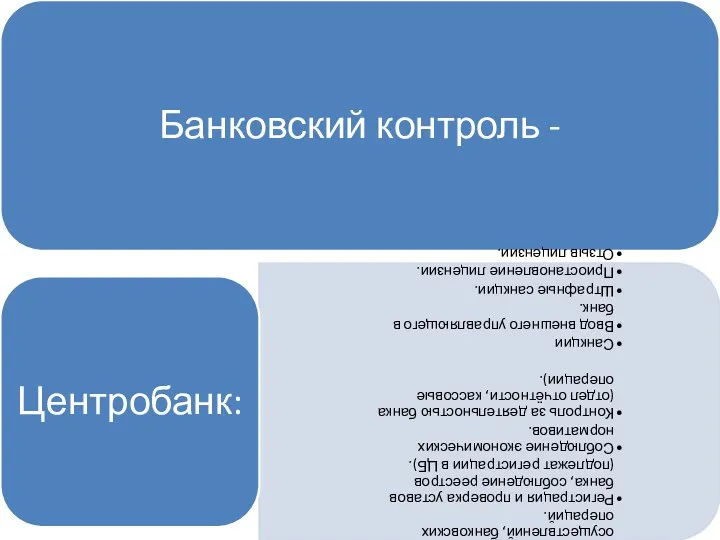

Центральный банк РФ

является другим специальным органом, осуществляющим финансовую деятельность и

Центральный банк РФ

является другим специальным органом, осуществляющим финансовую деятельность и

Федеральные органы исполнительной власти

Многочисленную группу образуют федеральные органы исполнительной власти, для

Федеральные органы исполнительной власти

Многочисленную группу образуют федеральные органы исполнительной власти, для

Органы государственной власти субъектов РФ

Органы государственной власти субъектов РФ осуществляют финансовую

Органы государственной власти субъектов РФ

Органы государственной власти субъектов РФ осуществляют финансовую

В составе администраций субъектов РФ функционируют финансовые управления, которые осуществляют техническую

В составе администраций субъектов РФ функционируют финансовые управления, которые осуществляют техническую

Органы местного самоуправления (представительные и исполнительные):

Органы местного самоуправления (представительные и исполнительные):

Финансовое право

Тема 3: Финансовый контроль

Тема 3: Финансовый контроль

Нарушения в бюджетной сфере

(млрд. рублей)

Нарушения в бюджетной сфере

(млрд. рублей)

Нарушения в бюджетной сфере

(млрд. рублей)

Нарушения в бюджетной сфере

(млрд. рублей)

Давайте посмотрим, как это выглядит на примере 2014 года.

Давайте посмотрим, как это выглядит на примере 2014 года.

Финансовый контроль - это осуществляемая с использованием специфических организационных форм и

Финансовый контроль - это осуществляемая с использованием специфических организационных форм и

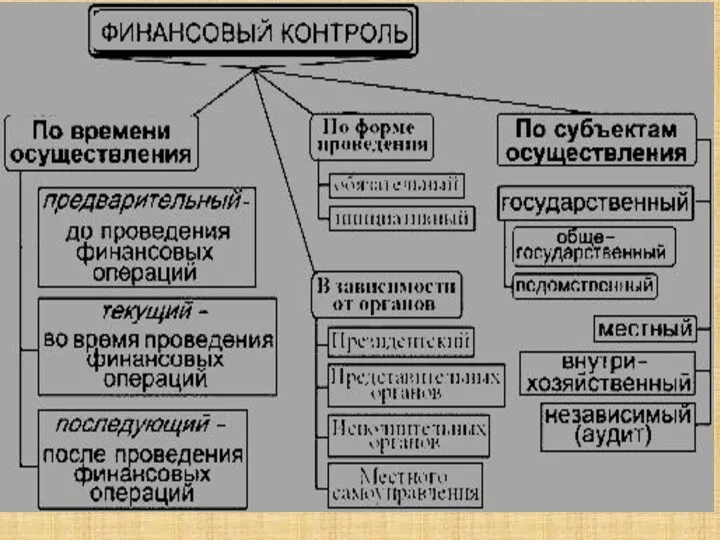

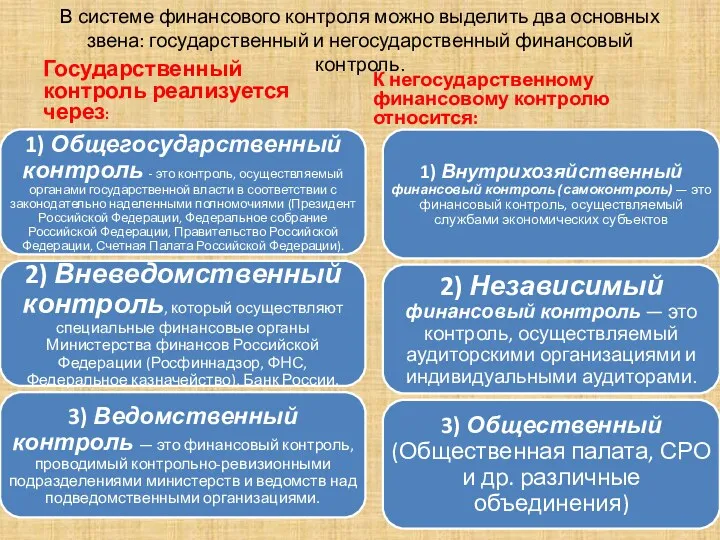

В системе финансового контроля можно выделить два основных звена: государственный и

В системе финансового контроля можно выделить два основных звена: государственный и

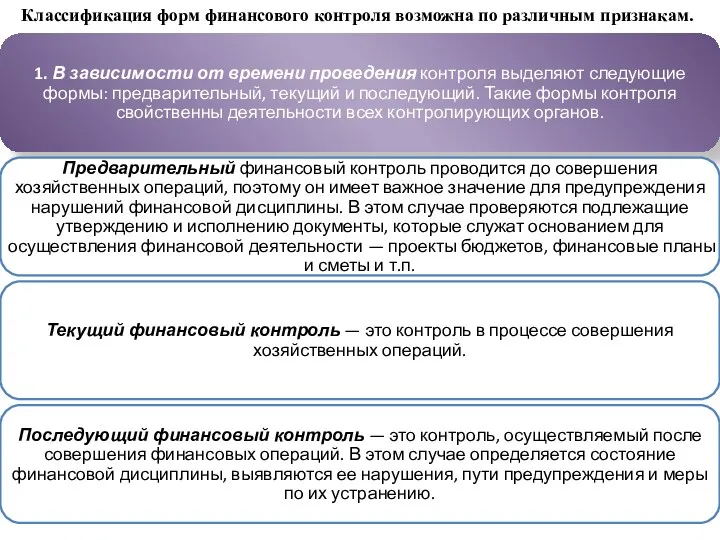

Классификация форм финансового контроля возможна по различным признакам.

Классификация форм финансового контроля возможна по различным признакам.

Методы финансового контроля

Методы финансового контроля — приемы и способы, используемые при

Методы финансового контроля

Методы финансового контроля — приемы и способы, используемые при

ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

Для рассмотрения вопросов планирования и организации работы Счетной палаты, методологического и

Для рассмотрения вопросов планирования и организации работы Счетной палаты, методологического и

Что делает СчетнаяПалата, когда находит нарушения?

Что делает СчетнаяПалата, когда находит нарушения?

нормативное регулирование аудита

нормативное регулирование аудита

Аттестация аудитора

Аттестация аудитора

Аудиторское заключение - это результат проведенного аудита компании. Это заключение после

Аудиторское заключение - это результат проведенного аудита компании. Это заключение после

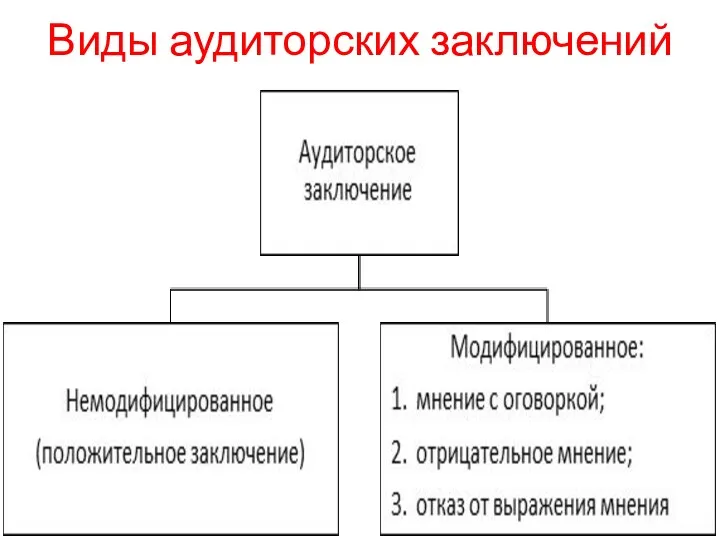

Виды аудиторских заключений

Виды аудиторских заключений

Федеральная информационная адресная система

Федеральная информационная адресная система Этапы развития конституций в России

Этапы развития конституций в России United Nations

United Nations Кримінальні правопорушення проти статевої свободи та статевої недоторканості особи

Кримінальні правопорушення проти статевої свободи та статевої недоторканості особи Задачи по правам и сделкам с недвижимостью

Задачи по правам и сделкам с недвижимостью Джерела трудового права

Джерела трудового права Государственная служба. (Лекция 3)

Государственная служба. (Лекция 3) Экспертиза временной нетрудоспособности

Экспертиза временной нетрудоспособности Понятие и структура системы права. Отрасли права. Правовая система и система права

Понятие и структура системы права. Отрасли права. Правовая система и система права Кадастровый план территории (КПТ)

Кадастровый план территории (КПТ) Правила этики оценщиков

Правила этики оценщиков Обращение с отходами

Обращение с отходами Қылмыстық жауаптылық пен жазаны жеңiлдететiн мән-жайлар

Қылмыстық жауаптылық пен жазаны жеңiлдететiн мән-жайлар Корпоративное право

Корпоративное право Порядок заключения трудового договора и основания его прекращения. Тема 2.2

Порядок заключения трудового договора и основания его прекращения. Тема 2.2 Сертификация программных средств

Сертификация программных средств Правовое регулирование вопросов создания и функционирования СПоК

Правовое регулирование вопросов создания и функционирования СПоК Кадастровая ошибка

Кадастровая ошибка Основные требования к органу по сертификации персонала в соответствии со стандартом ISO/IEC 17024

Основные требования к органу по сертификации персонала в соответствии со стандартом ISO/IEC 17024 О мероприятиях по обеспечению избирательных прав граждан Российской Федерации, являющихся инвалидами, при проведении выборов

О мероприятиях по обеспечению избирательных прав граждан Российской Федерации, являющихся инвалидами, при проведении выборов Реализация мероприятий и планы развития центра электронного декларирования московской областной таможни

Реализация мероприятий и планы развития центра электронного декларирования московской областной таможни Уніфікація та стандартизація організаційно-розпорядчої документації. Загальні вимоги до складання службових документів

Уніфікація та стандартизація організаційно-розпорядчої документації. Загальні вимоги до складання службових документів Организационная структура ЕС (органы и их функции)

Организационная структура ЕС (органы и их функции) Система технического регулировании в области колесных транспортных средств

Система технического регулировании в области колесных транспортных средств Виды контрактов, технология их разработки и заключения

Виды контрактов, технология их разработки и заключения Права ребенка

Права ребенка Нематериальные блага и их защита

Нематериальные блага и их защита Особенности производства по уголовным делам в отношении отдельных категорий лиц

Особенности производства по уголовным делам в отношении отдельных категорий лиц