- Применение ТН ВЭД при таможенном оформлении и таможенном контроле

Содержание

- 2. Понятие ТН ВЭД — подробный многоцелевой перечень ввозимых и вывозимых товаров, распределенных по специальной классификационной схеме.

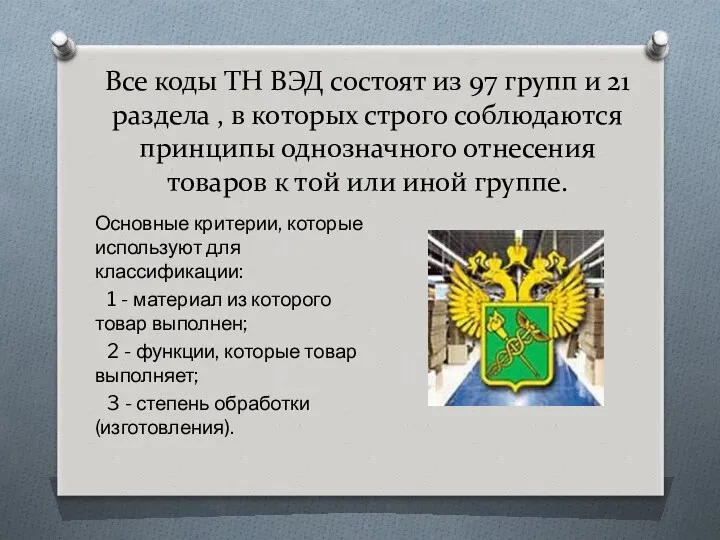

- 3. Все коды ТН ВЭД состоят из 97 групп и 21 раздела , в которых строго соблюдаются

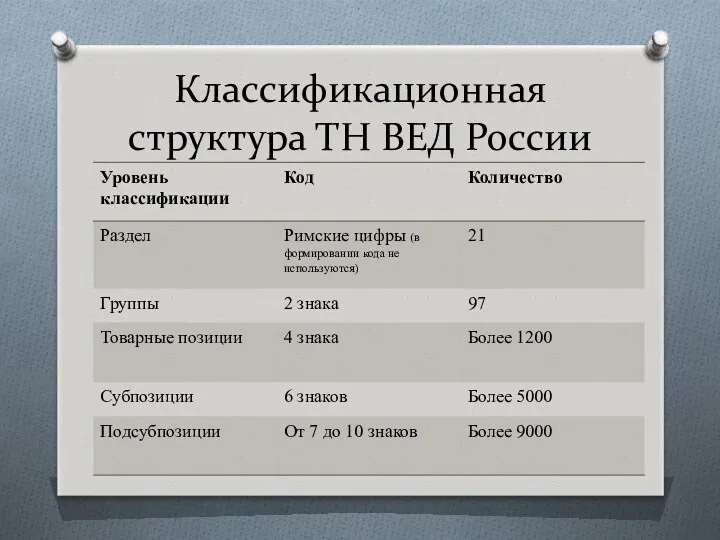

- 4. Классификационная структура ТН ВЕД России

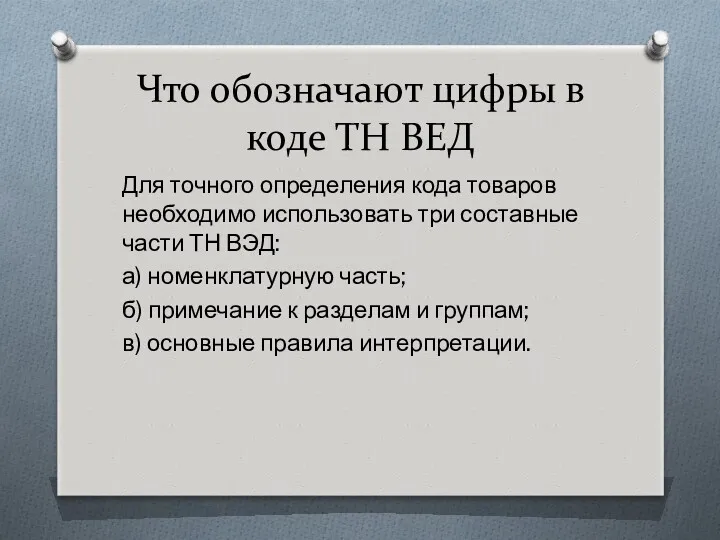

- 5. Что обозначают цифры в коде ТН ВЕД Для точного определения кода товаров необходимо использовать три составные

- 6. Важно! Товарная номенклатура утверждается Правительством РФ, а ГТК РФ участвует в ее разработке, вносит изменения и

- 7. ТН ВЭД России содержит описания товаров и соответствующие этим описаниям цифровые коды для: 1. Для применения

- 8. Применение ТН ВЭД России при таможенном декларировании товаров позволяет: — придерживаться единого подхода к идентификации и

- 9. Пример!

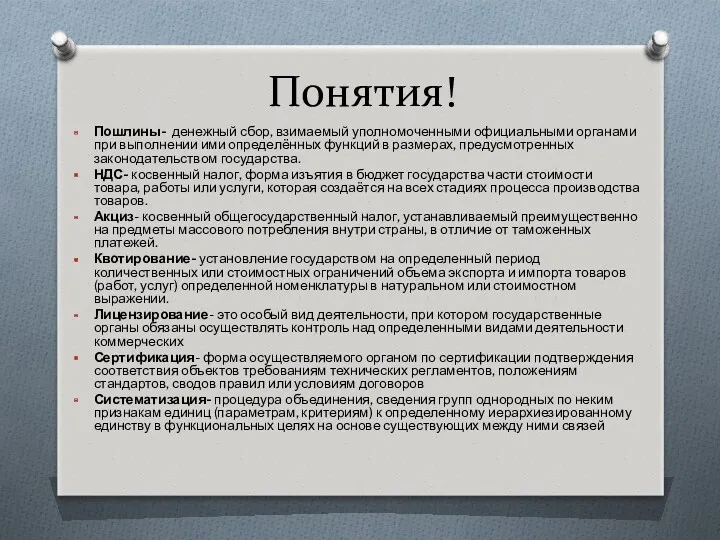

- 10. Понятия! Пошлины- денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций в размерах, предусмотренных

- 11. ТН ВЭД

- 13. Скачать презентацию

Понятие

ТН ВЭД — подробный многоцелевой перечень ввозимых и вывозимых товаров,

Понятие

ТН ВЭД — подробный многоцелевой перечень ввозимых и вывозимых товаров,

Все коды ТН ВЭД состоят из 97 групп и 21 раздела

Все коды ТН ВЭД состоят из 97 групп и 21 раздела

Классификационная структура ТН ВЕД России

Классификационная структура ТН ВЕД России

Что обозначают цифры в коде ТН ВЕД

Для точного определения кода товаров

Что обозначают цифры в коде ТН ВЕД

Для точного определения кода товаров

Важно!

Товарная номенклатура утверждается Правительством РФ, а ГТК РФ участвует в ее

Важно!

Товарная номенклатура утверждается Правительством РФ, а ГТК РФ участвует в ее

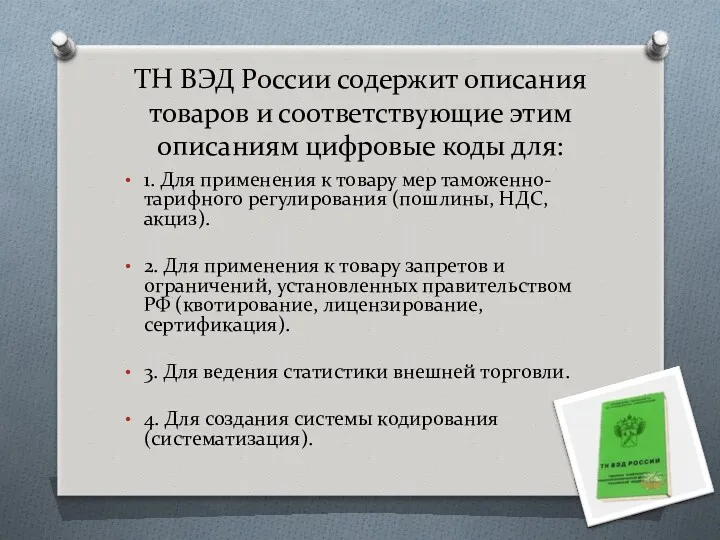

ТН ВЭД России содержит описания товаров и соответствующие этим описаниям цифровые

ТН ВЭД России содержит описания товаров и соответствующие этим описаниям цифровые

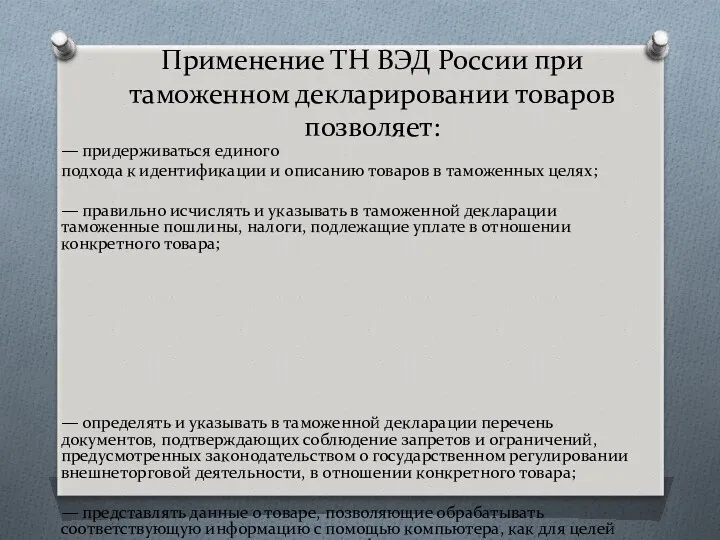

Применение ТН ВЭД России при таможенном декларировании товаров позволяет:

— придерживаться

Применение ТН ВЭД России при таможенном декларировании товаров позволяет:

— придерживаться

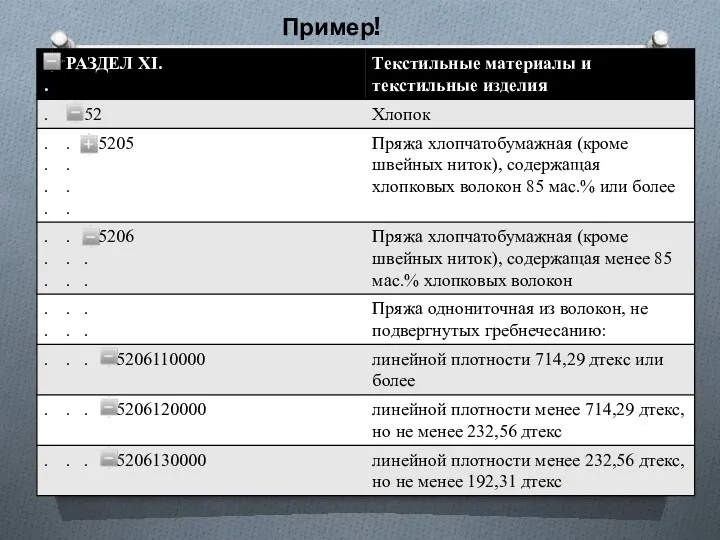

Пример!

Пример!

Понятия!

Пошлины- денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими

Понятия!

Пошлины- денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими

ТН ВЭД

ТН ВЭД

Становление и развитие сертификации в России. (Лекция 9)

Становление и развитие сертификации в России. (Лекция 9) Что значит жить по правилам

Что значит жить по правилам Изменение и прекращение трудового договора. Тема 6

Изменение и прекращение трудового договора. Тема 6 Commercial law

Commercial law Собственность и её виды

Собственность и её виды Миграция населения

Миграция населения Большие права маленького человека

Большие права маленького человека Правовые основы социального обслуживания

Правовые основы социального обслуживания Президент РФ. Функции и полномочия по Конституции РФ

Президент РФ. Функции и полномочия по Конституции РФ Требования к предприятиям общественного питания

Требования к предприятиям общественного питания Кафедра кримінального процесу, криміналістики та експертології

Кафедра кримінального процесу, криміналістики та експертології Конституционно-правовой статус личности в России

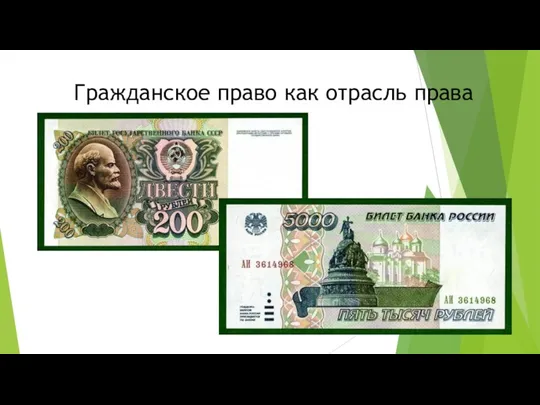

Конституционно-правовой статус личности в России Гражданское право, как отрасль права

Гражданское право, как отрасль права Необходимость правового регулирования метрологической деятельности в Российской Федерации

Необходимость правового регулирования метрологической деятельности в Российской Федерации Договор мены

Договор мены День Конституции Республики Крым

День Конституции Республики Крым Партии, партийные системы, избирательные системы

Партии, партийные системы, избирательные системы Государственная граница и государственная территория

Государственная граница и государственная территория Доказывание и доказательства в гражданском и административном судопроизводстве

Доказывание и доказательства в гражданском и административном судопроизводстве Правова (юридична) норма та інші соціальні норми

Правова (юридична) норма та інші соціальні норми Дистанционная школа ЖКХ особенности управления МКД ТСН/ТСЖ. Часть 1

Дистанционная школа ЖКХ особенности управления МКД ТСН/ТСЖ. Часть 1 День защиты детей!

День защиты детей! Государственные символы РФ

Государственные символы РФ Трудовое право

Трудовое право Законодательство в области авторского права и интеллектуальной собственности

Законодательство в области авторского права и интеллектуальной собственности Система обеспечения безопасности в Российской Федерации

Система обеспечения безопасности в Российской Федерации Законодательство РФ в области недропользования. Тема 1

Законодательство РФ в области недропользования. Тема 1 Международное гуманитарное право (МГП)

Международное гуманитарное право (МГП)