Проведение таможенного контроля после выпуска товаров, ввезенных на таможенную территорию. (Лекция 3) презентация

- Проведение таможенного контроля после выпуска товаров, ввезенных на таможенную территорию. (Лекция 3)

Содержание

- 2. РОСТОВСКИЙ ФИЛИАЛ РОССИЙСКОЙ ТАМОЖЕННОЙ АКАДЕМИИ Кафедра таможенных операций и таможенного контроля Дисциплина «Таможенный контроль после выпуска

- 3. Учебные вопросы 1. Особенности осуществления импортных операций и основные рисковые направления, подлежащие контролю. 2. Методика выявления

- 4. СПИСОК ЛИТЕРАТУРЫ 1. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном кодексе таможенного союза, принятому

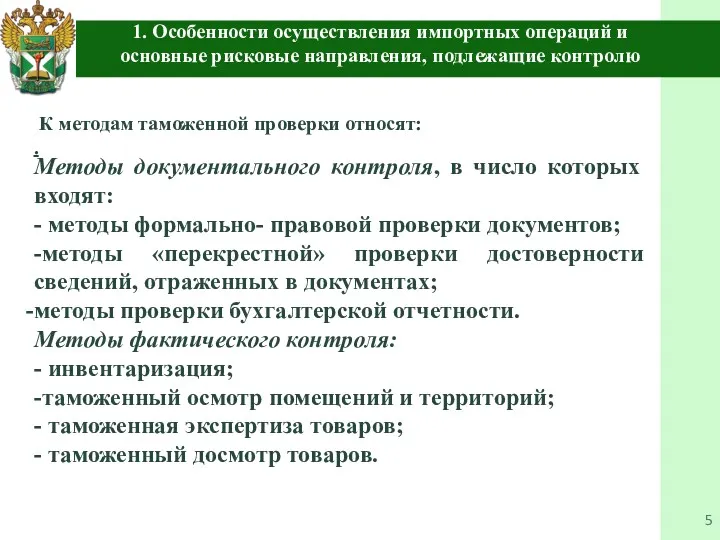

- 5. К методам таможенной проверки относят: . Методы документального контроля, в число которых входят: - методы формально-

- 6. Таможенная проверка начинается с формально - правовой проверки декларации на товары (ДТ). Особенности осуществления импортных операций

- 7. К методам выявления данного рода нарушения можно отнести: - направление запросов в налоговую инспекцию и пенсионный

- 8. 3. Необходимо установить, какой товар и в каком количестве выпущен для внутреннего потребления на территории ТС.

- 9. Очень часто в описании товара не указывают: марку, модель, артикул товара, фирму-производителя и другие признаки, помогающие

- 10. Методом выявления данного нарушения является: - сопоставление сведений из ДТ с информацией в товаросопроводительных документах на

- 11. 2. Заявление недостоверного кода в соответствии с ТН ВЭД ТС с целью несоблюдения мер экономической политики,

- 12. 3. Недостоверное заявление веса брутто и нетто товара. Участники ВЭД всячески пытаются занизить вес брутто и

- 13. Методами выявления вышеуказанного нарушения является: инвентаризация товара, в процессе которой осуществляется контроль фактического веса товара путем

- 14. 4. Заявление нескольких однотипных товаров в одной ДТ. Это наиболее удобный способ минимизации таможенных платежей для

- 15. Методом выявления данного нарушения является: - проверка всех товаросопроводительных документов; запросы транспортных организаций, осуществляющих доставку товара;

- 16. 5. Контроль условий поставки, вида транспорта, маршрута доставки товара: гр.18 «Идентификация и страна регистрации транспортного средства

- 17. Если в ДТ указаны условия поставки группы «C» и «D», то наибольшее количество нарушений связано не

- 18. Организация, осуществляющая доставку товара до пункта назначения, выставляет участнику ВЭД общий счет за доставку как по

- 19. 7. Изучение гр. 15 «Страна отправления товаров», гр. 16 «Страна происхождения», гр. 2 «Отправитель/экспортер». Ситуация, при

- 20. 4. Схема неправомерного занижения таможенной стоимости товара с использованием посреднической фирмы: Участник ВЭД заключает договор с

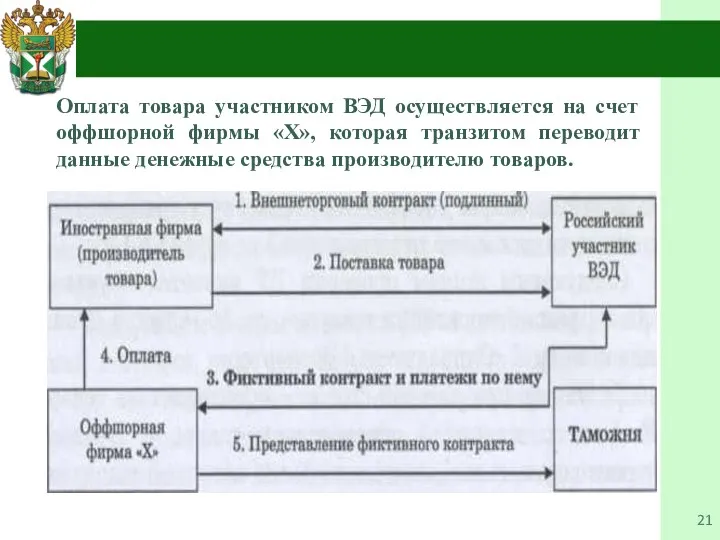

- 21. 4. Оплата товара участником ВЭД осуществляется на счет оффшорной фирмы «X», которая транзитом переводит данные денежные

- 22. 4. . 8. Завершающим этапом анализа ДТ является контроль гр. 42, 45, 46, соответственно: цена товара,

- 23. 4. 8.2. Сопоставление общей таможенной стоимости всех товаров и стоимости доставки товаров по указанному в ДТ

- 24. 4. 8.4. Проверка правильности заполнения декларации таможенной стоимости (ДТС). Нарушением является недостоверный перенос сведений из товаросопроводительных

- 25. 4. . 8.5. Контроль форм корректировки таможенной стоимости (КТС-1). При корректировке таможенной стоимости в качестве основы

- 26. 4. . 8.6. Способ занижения таможенной стоимости товара - «Псевдокорректировка таможенной стоимости». Участник ВЭД заполняет бланк

- 27. 4. . 9. Проверка пакета документов, на основании которых ДТ была представлена к проверке при выпуске.

- 28. 4. . Основными направлениями, подлежащими контролю при осуществлении таможенной проверки, являются: 1. Дата и место отправления

- 29. 4. . 4. Платежи за перевозку товара. Вне зависимости от вида транспорта, во всех товаротранспортных документах

- 30. 4. . 10. Контроль реализации товара. Проверяются все счета-фактуры и товарные накладные, запрашивается карточка счета 62

- 32. Скачать презентацию

РОСТОВСКИЙ ФИЛИАЛ

РОССИЙСКОЙ ТАМОЖЕННОЙ АКАДЕМИИ

Кафедра таможенных операций и таможенного контроля

Дисциплина «Таможенный

РОСТОВСКИЙ ФИЛИАЛ

РОССИЙСКОЙ ТАМОЖЕННОЙ АКАДЕМИИ

Кафедра таможенных операций и таможенного контроля Дисциплина «Таможенный

Учебные вопросы

1. Особенности осуществления импортных операций и основные рисковые направления, подлежащие

Учебные вопросы

1. Особенности осуществления импортных операций и основные рисковые направления, подлежащие

СПИСОК ЛИТЕРАТУРЫ

1. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном

СПИСОК ЛИТЕРАТУРЫ

1. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном

К методам таможенной проверки относят:

.

Методы документального контроля, в

К методам таможенной проверки относят:

.

Методы документального контроля, в

Таможенная проверка начинается с формально - правовой проверки декларации на товары

Таможенная проверка начинается с формально - правовой проверки декларации на товары

К методам выявления данного рода нарушения можно отнести:

- направление

К методам выявления данного рода нарушения можно отнести:

- направление

3. Необходимо установить, какой товар и в каком количестве выпущен для

3. Необходимо установить, какой товар и в каком количестве выпущен для

Очень часто в описании товара не указывают:

марку, модель, артикул

Очень часто в описании товара не указывают:

марку, модель, артикул

Методом выявления данного нарушения является: - сопоставление сведений из ДТ

Методом выявления данного нарушения является: - сопоставление сведений из ДТ

2. Заявление недостоверного кода в соответствии с ТН ВЭД ТС

2. Заявление недостоверного кода в соответствии с ТН ВЭД ТС

3. Недостоверное заявление веса брутто и нетто товара.

Участники ВЭД

3. Недостоверное заявление веса брутто и нетто товара.

Участники ВЭД

Методами выявления вышеуказанного нарушения является:

инвентаризация товара, в процессе которой осуществляется

Методами выявления вышеуказанного нарушения является:

инвентаризация товара, в процессе которой осуществляется

4. Заявление нескольких однотипных товаров в одной ДТ.

4. Заявление нескольких однотипных товаров в одной ДТ.

Методом выявления данного нарушения является:

- проверка всех товаросопроводительных документов;

Методом выявления данного нарушения является:

- проверка всех товаросопроводительных документов;

5. Контроль условий поставки, вида транспорта, маршрута доставки товара:

гр.18 «Идентификация

гр.18 «Идентификация

Если в ДТ указаны условия поставки группы «C» и «D»,

Если в ДТ указаны условия поставки группы «C» и «D»,

Организация, осуществляющая доставку товара до пункта назначения, выставляет участнику ВЭД

Организация, осуществляющая доставку товара до пункта назначения, выставляет участнику ВЭД

7. Изучение гр. 15 «Страна отправления товаров», гр. 16 «Страна происхождения»,

7. Изучение гр. 15 «Страна отправления товаров», гр. 16 «Страна происхождения»,

4.

Схема неправомерного занижения таможенной стоимости товара с использованием посреднической фирмы:

4.

Схема неправомерного занижения таможенной стоимости товара с использованием посреднической фирмы:

4.

Оплата товара участником ВЭД осуществляется на счет оффшорной фирмы «X», которая

4.

Оплата товара участником ВЭД осуществляется на счет оффшорной фирмы «X», которая

4.

.

8. Завершающим этапом анализа ДТ является контроль гр. 42, 45, 46,

4.

.

8. Завершающим этапом анализа ДТ является контроль гр. 42, 45, 46,

4.

8.2. Сопоставление общей таможенной стоимости всех товаров и стоимости доставки

4.

8.2. Сопоставление общей таможенной стоимости всех товаров и стоимости доставки

4.

8.4. Проверка правильности заполнения декларации таможенной стоимости (ДТС).

Нарушением

4.

8.4. Проверка правильности заполнения декларации таможенной стоимости (ДТС).

Нарушением

4.

.

8.5. Контроль форм корректировки таможенной стоимости (КТС-1).

При корректировке

4.

.

8.5. Контроль форм корректировки таможенной стоимости (КТС-1).

При корректировке

4.

.

8.6. Способ занижения таможенной стоимости товара - «Псевдокорректировка таможенной стоимости».

4.

.

8.6. Способ занижения таможенной стоимости товара - «Псевдокорректировка таможенной стоимости».

4.

.

9. Проверка пакета документов, на основании которых ДТ была представлена

4.

.

9. Проверка пакета документов, на основании которых ДТ была представлена

4.

.

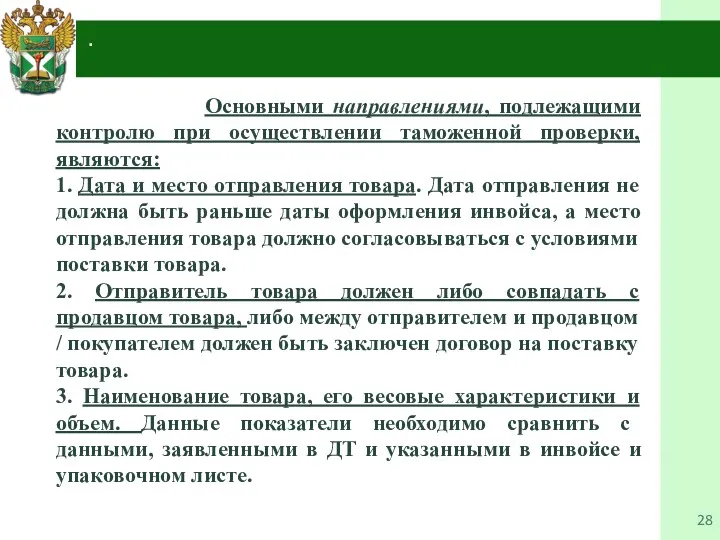

Основными направлениями, подлежащими контролю при осуществлении таможенной проверки, являются:

1. Дата

4.

.

Основными направлениями, подлежащими контролю при осуществлении таможенной проверки, являются:

1. Дата

4.

.

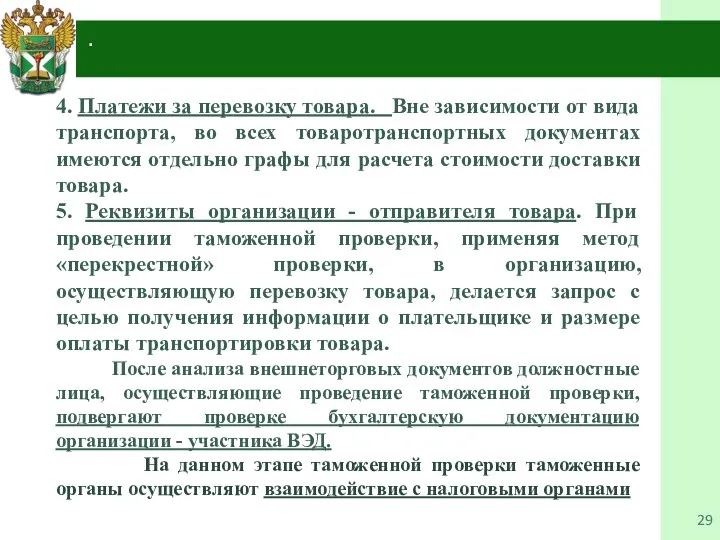

4. Платежи за перевозку товара. Вне зависимости от вида транспорта, во

4.

.

4. Платежи за перевозку товара. Вне зависимости от вида транспорта, во

4.

.

10. Контроль реализации товара.

Проверяются все счета-фактуры и товарные накладные, запрашивается

4.

.

10. Контроль реализации товара.

Проверяются все счета-фактуры и товарные накладные, запрашивается

Халық денсаулығы және денсаулық сақтау жүйесі туралы

Халық денсаулығы және денсаулық сақтау жүйесі туралы Избирательное право Российской Федерации

Избирательное право Российской Федерации Понятие и содержание бюджетной компетенции прав РФ

Понятие и содержание бюджетной компетенции прав РФ Экспертиза товаров. Таможенная экспертиза

Экспертиза товаров. Таможенная экспертиза Юридическая ответственность

Юридическая ответственность Поняття, предмет та метод галузi конституцiйного права

Поняття, предмет та метод галузi конституцiйного права Общество с ограниченной ответственностью Труд-Сервис

Общество с ограниченной ответственностью Труд-Сервис Гражданское общество и правовое государство

Гражданское общество и правовое государство Виды правоохранительных органов

Виды правоохранительных органов Подходы к процессу принятия государственных решений

Подходы к процессу принятия государственных решений Прокурорский надзор за исполнением законов органами

Прокурорский надзор за исполнением законов органами Единовременная материальная помощь гражданам, оказавшимся по не зависящим от них обстоятельствам в тяжелом положении

Единовременная материальная помощь гражданам, оказавшимся по не зависящим от них обстоятельствам в тяжелом положении 4. Правоотношения

4. Правоотношения Выдача нотариусом. Свидетельства о праве на наследство

Выдача нотариусом. Свидетельства о праве на наследство Инфраструктурные площадки для реализации проектов с территориальной зоной: производственная и коммунально-складская

Инфраструктурные площадки для реализации проектов с территориальной зоной: производственная и коммунально-складская Основы взрывобезопасности сотрудников ОВД

Основы взрывобезопасности сотрудников ОВД Коллективное управление. Защита авторских и смежных прав

Коллективное управление. Защита авторских и смежных прав Противодействие уголовному преследованию и средства его преодоления

Противодействие уголовному преследованию и средства его преодоления Ответственность в международном праве

Ответственность в международном праве Конституционные основы судебной власти в Российской Федерации. Конституционный статус российской прокуратуры

Конституционные основы судебной власти в Российской Федерации. Конституционный статус российской прокуратуры Правовое регулирование системы физической культуры, спорта и олимпийского движения

Правовое регулирование системы физической культуры, спорта и олимпийского движения Споры и порядок рассмотрения. Право 5

Споры и порядок рассмотрения. Право 5 Описание земельного участка

Описание земельного участка Система права

Система права Понятие начальной (максимальной) цены контракта, ее назначение

Понятие начальной (максимальной) цены контракта, ее назначение Дене шынықтыру іс-әрекетінің дұрыс ұйымдастырылуы

Дене шынықтыру іс-әрекетінің дұрыс ұйымдастырылуы Межевой план

Межевой план Антимонопольная апелляция. Опыт применения

Антимонопольная апелляция. Опыт применения