- Прямые налоги Российской Федерации (часть 3)

Содержание

- 2. Водный налог Плательщики Организации и физ. лица осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с

- 3. Объекты налогообложения забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах

- 4. НЕ признается объектами забор воды, содержащей полезные ископаемые и природные лечебные ресурсы, а также термальных вод;

- 5. Налоговая база Заборе воды - объем воды, забранной из водного объекта за налоговый период. Использовании акватории

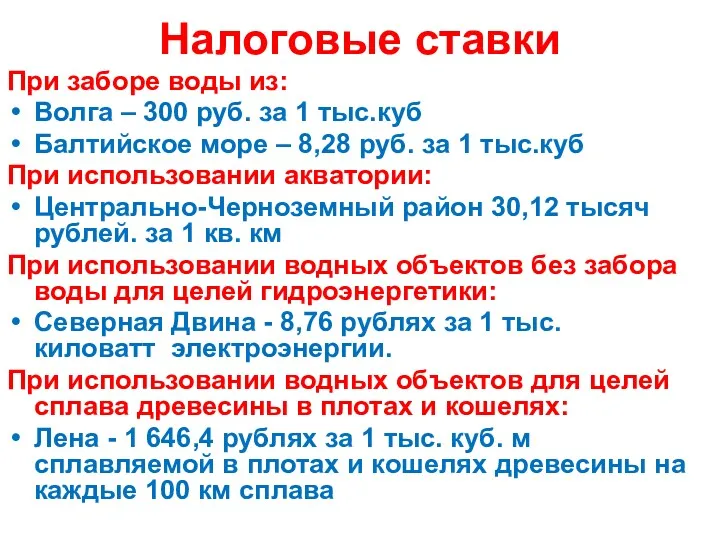

- 6. Налоговые ставки При заборе воды из: Волга – 300 руб. за 1 тыс.куб Балтийское море –

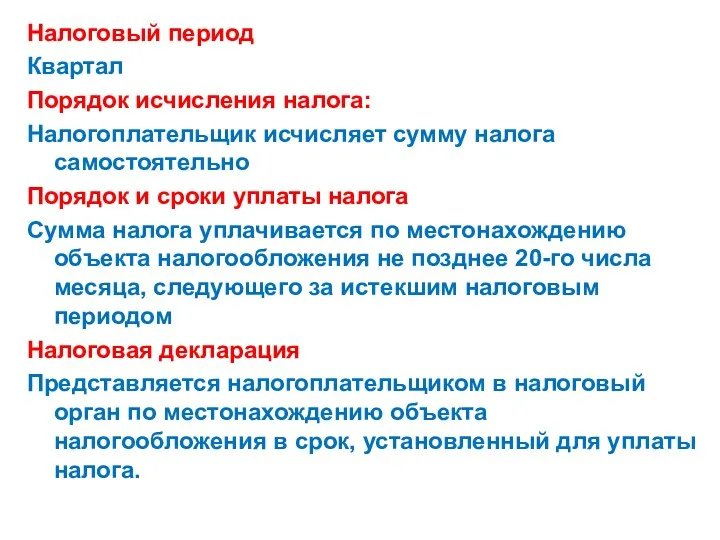

- 7. Налоговый период Квартал Порядок исчисления налога: Налогоплательщик исчисляет сумму налога самостоятельно Порядок и сроки уплаты налога

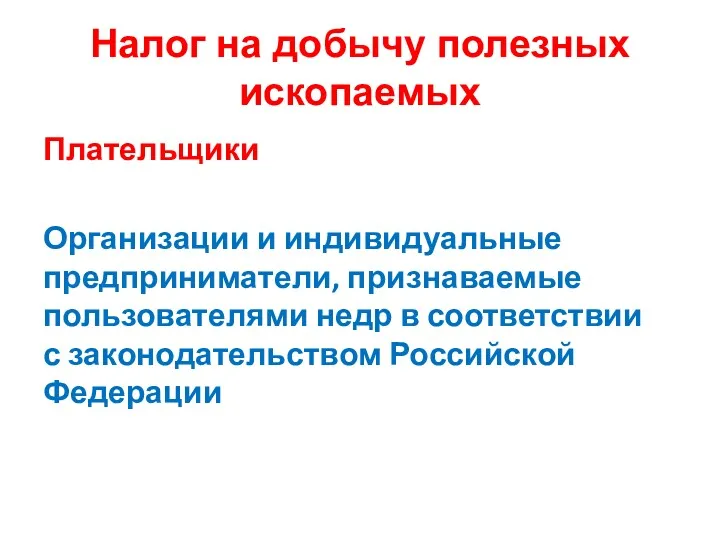

- 8. Налог на добычу полезных ископаемых Плательщики Организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с

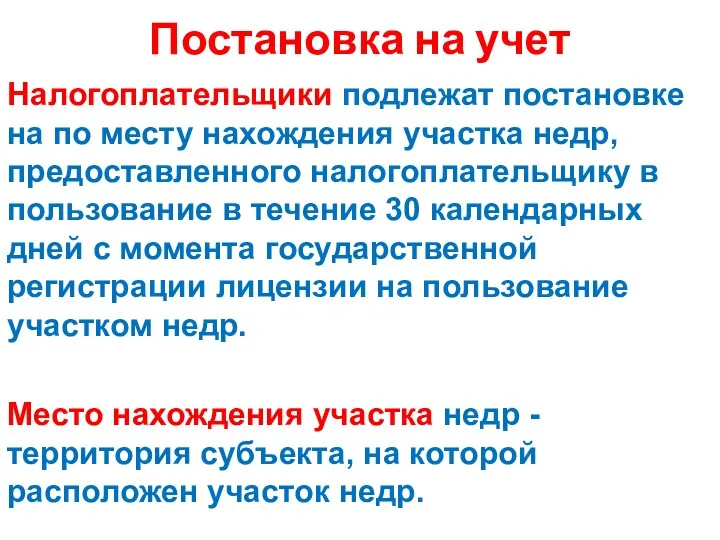

- 9. Постановка на учет Налогоплательщики подлежат постановке на по месту нахождения участка недр, предоставленного налогоплательщику в пользование

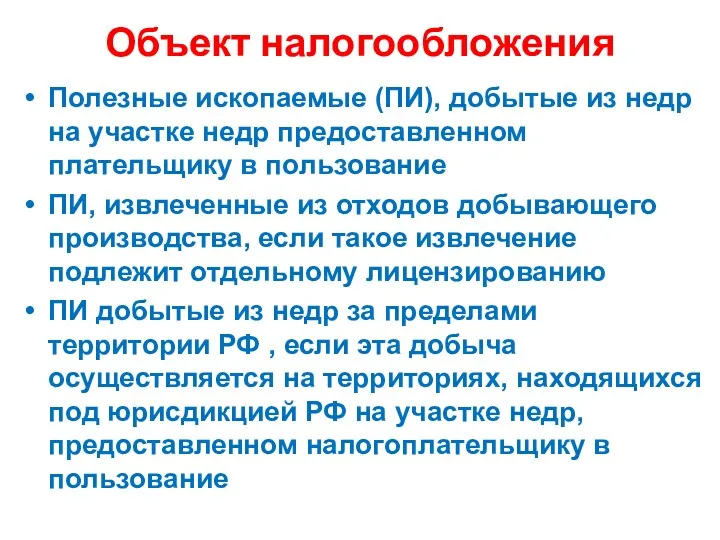

- 10. Объект налогообложения Полезные ископаемые (ПИ), добытые из недр на участке недр предоставленном плательщику в пользование ПИ,

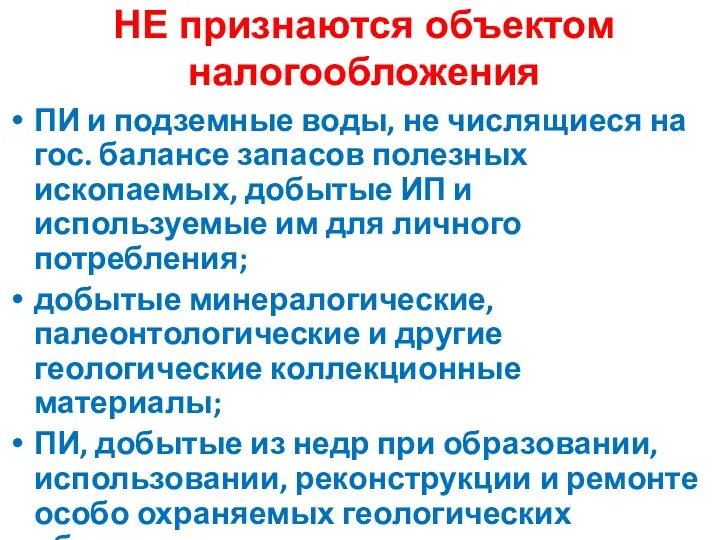

- 11. НЕ признаются объектом налогообложения ПИ и подземные воды, не числящиеся на гос. балансе запасов полезных ископаемых,

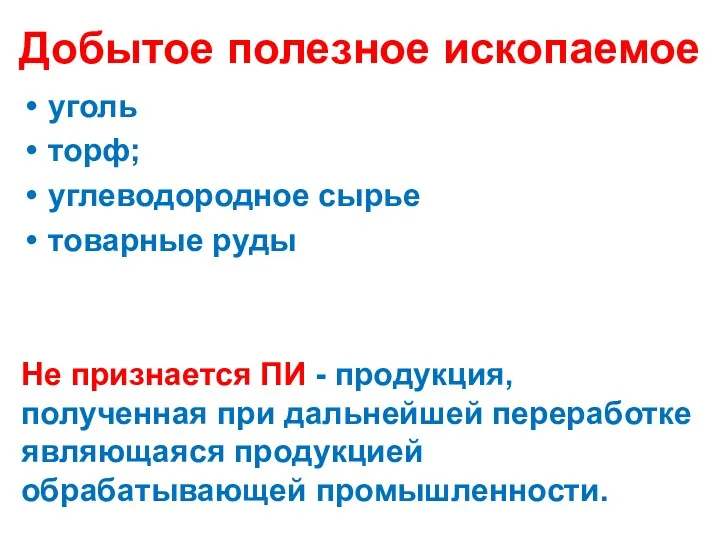

- 12. Добытое полезное ископаемое уголь торф; углеводородное сырье товарные руды Не признается ПИ - продукция, полученная при

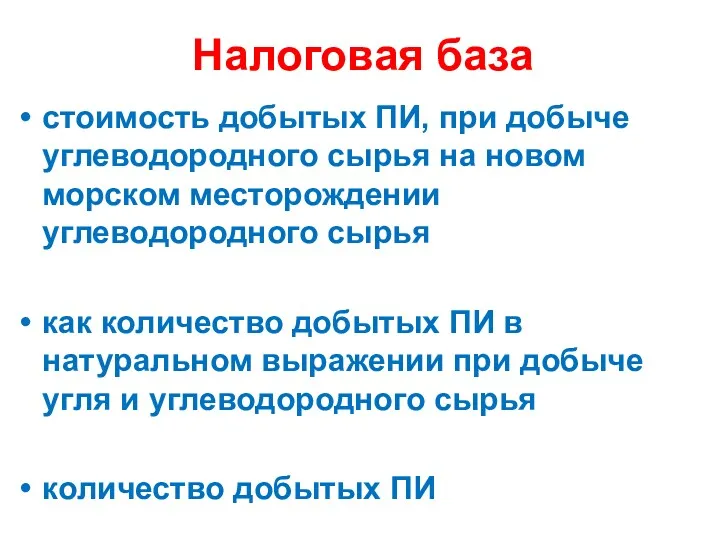

- 13. Налоговая база стоимость добытых ПИ, при добыче углеводородного сырья на новом морском месторождении углеводородного сырья как

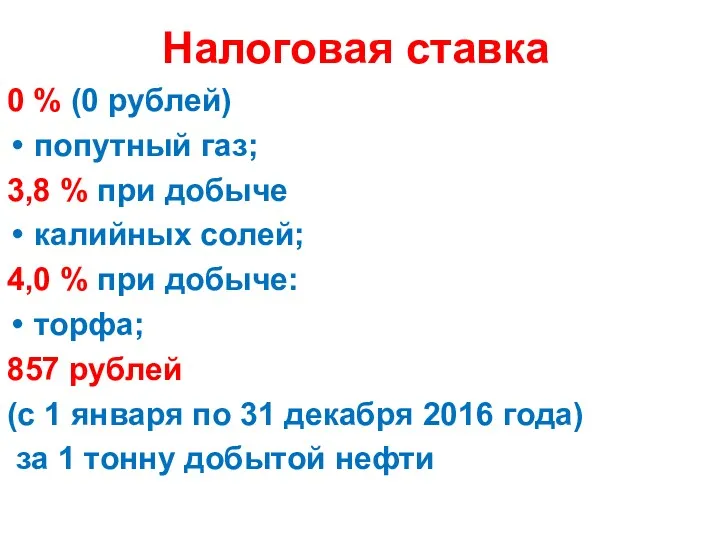

- 14. Налоговая ставка 0 % (0 рублей) попутный газ; 3,8 % при добыче калийных солей; 4,0 %

- 16. Скачать презентацию

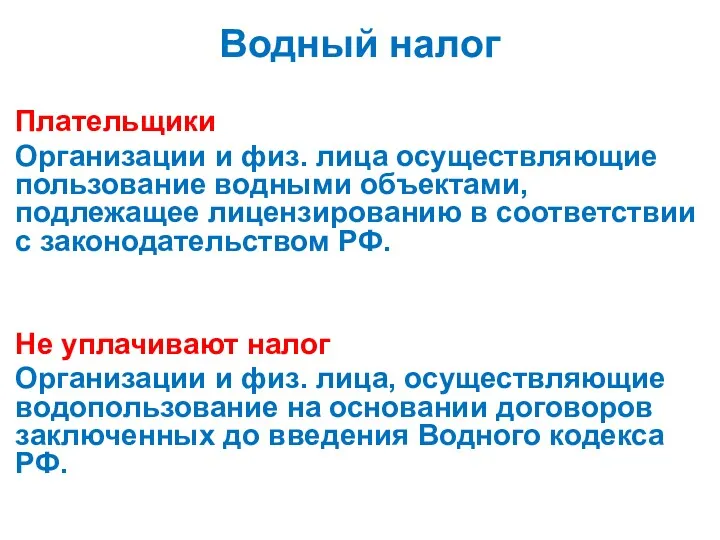

Водный налог

Плательщики

Организации и физ. лица осуществляющие пользование водными объектами, подлежащее лицензированию

Водный налог

Плательщики

Организации и физ. лица осуществляющие пользование водными объектами, подлежащее лицензированию

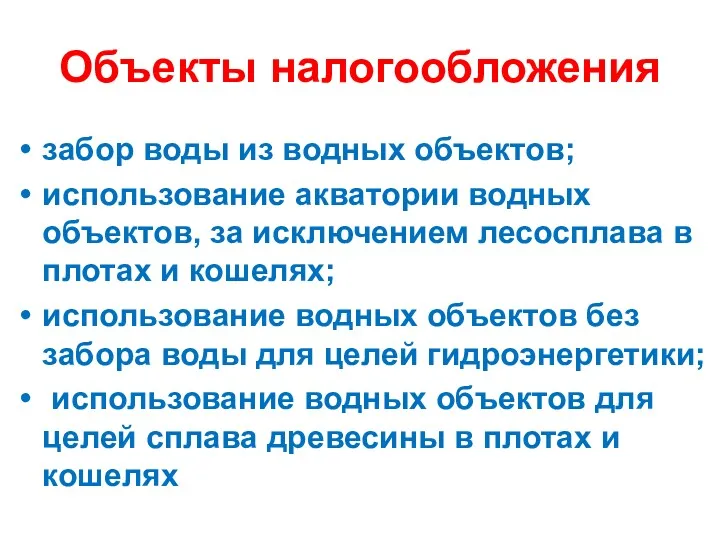

Объекты налогообложения

забор воды из водных объектов;

использование акватории водных объектов, за исключением

Объекты налогообложения

забор воды из водных объектов;

использование акватории водных объектов, за исключением

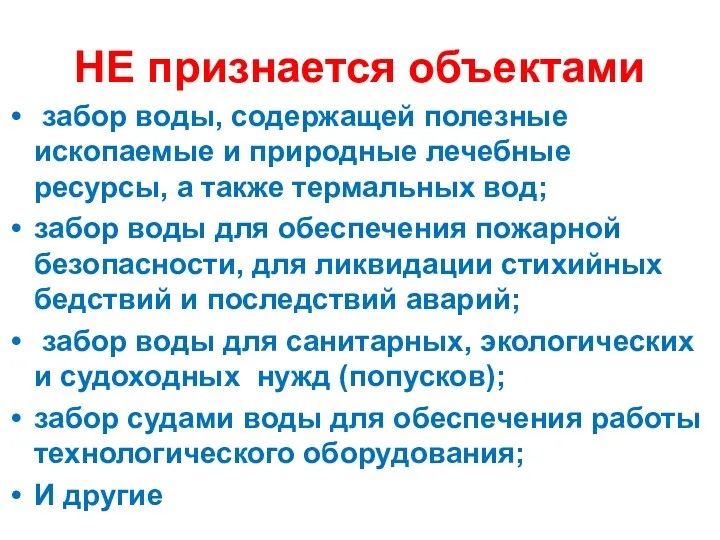

НЕ признается объектами

забор воды, содержащей полезные ископаемые и природные лечебные

НЕ признается объектами

забор воды, содержащей полезные ископаемые и природные лечебные

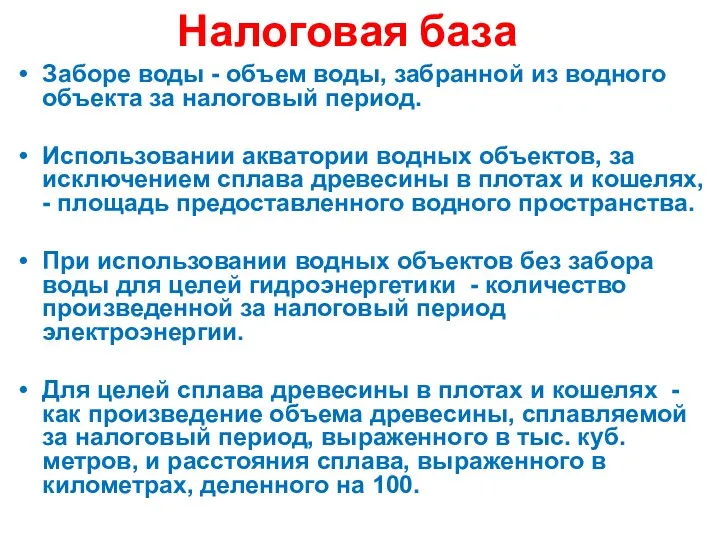

Налоговая база

Заборе воды - объем воды, забранной из водного объекта за

Налоговая база

Заборе воды - объем воды, забранной из водного объекта за

Налоговые ставки

При заборе воды из:

Волга – 300 руб. за 1 тыс.куб

Балтийское

Налоговые ставки

При заборе воды из:

Волга – 300 руб. за 1 тыс.куб

Балтийское

Налоговый период

Квартал

Порядок исчисления налога:

Налогоплательщик исчисляет сумму налога самостоятельно

Порядок и сроки

Налоговый период

Квартал

Порядок исчисления налога:

Налогоплательщик исчисляет сумму налога самостоятельно

Порядок и сроки

Налог на добычу полезных ископаемых

Плательщики

Организации и индивидуальные предприниматели, признаваемые пользователями недр

Налог на добычу полезных ископаемых

Плательщики

Организации и индивидуальные предприниматели, признаваемые пользователями недр

Постановка на учет

Налогоплательщики подлежат постановке на по месту нахождения участка недр,

Постановка на учет

Налогоплательщики подлежат постановке на по месту нахождения участка недр,

Объект налогообложения

Полезные ископаемые (ПИ), добытые из недр на участке недр предоставленном

Объект налогообложения

Полезные ископаемые (ПИ), добытые из недр на участке недр предоставленном

НЕ признаются объектом налогообложения

ПИ и подземные воды, не числящиеся на гос.

НЕ признаются объектом налогообложения

ПИ и подземные воды, не числящиеся на гос.

Добытое полезное ископаемое

уголь

торф;

углеводородное сырье

товарные руды

Не признается ПИ - продукция, полученная

Добытое полезное ископаемое

уголь

торф;

углеводородное сырье

товарные руды

Не признается ПИ - продукция, полученная

Налоговая база

стоимость добытых ПИ, при добыче углеводородного сырья на новом морском

Налоговая база

стоимость добытых ПИ, при добыче углеводородного сырья на новом морском

Налоговая ставка

0 % (0 рублей)

попутный газ;

3,8 % при добыче

калийных солей;

4,0

Налоговая ставка

0 % (0 рублей)

попутный газ;

3,8 % при добыче

калийных солей;

4,0

Правовое государство и гражданское общество. Тема №24

Правовое государство и гражданское общество. Тема №24 Семья в международном праве

Семья в международном праве Процессуальное право: гражданский и арбитражный процесс

Процессуальное право: гражданский и арбитражный процесс Понятие и сущность права

Понятие и сущность права Особенности регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях

Особенности регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях Основы профессиональной этики юриста-консультанта

Основы профессиональной этики юриста-консультанта Прекращение уголовного дела и уголовного преследования

Прекращение уголовного дела и уголовного преследования Коррупция. Правовые основы противодействия коррупции в Российской Федерации

Коррупция. Правовые основы противодействия коррупции в Российской Федерации Уголовное право как отрасль права

Уголовное право как отрасль права Основы конституционного права Французской республики

Основы конституционного права Французской республики Понятие, предмет, метод, задачи и система уголовного права и его науки

Понятие, предмет, метод, задачи и система уголовного права и его науки Право в системе социальных норм

Право в системе социальных норм Управление единой государственной системой предупреждения и ликвидации ЧС, как управление техносферной безопасностью. (Лекция 3)

Управление единой государственной системой предупреждения и ликвидации ЧС, как управление техносферной безопасностью. (Лекция 3) Избирательная система Российской Федерации

Избирательная система Российской Федерации Особенности регулирования труда лиц, работающих в районах крайнего севера и приравненных к ним местностях

Особенности регулирования труда лиц, работающих в районах крайнего севера и приравненных к ним местностях Подростковая преступность

Подростковая преступность Проблемы теории переходного государства

Проблемы теории переходного государства Тест по теме Право в формате ЕГЭ по обществознанию

Тест по теме Право в формате ЕГЭ по обществознанию Мәжбүрлеу шаралары

Мәжбүрлеу шаралары Лекция по учебной дисциплине Судебная фотография

Лекция по учебной дисциплине Судебная фотография Конвенция о правах ребёнка

Конвенция о правах ребёнка Исковые требования. Примеры

Исковые требования. Примеры Стандартизация товаров

Стандартизация товаров Права и свободы человека и гражданина

Права и свободы человека и гражданина Международно-правовые основы сотрудничества государств в сфере борьбы с контрабандой. (Лекция 9)

Международно-правовые основы сотрудничества государств в сфере борьбы с контрабандой. (Лекция 9) Hindu Law

Hindu Law Правовые основы предпринимательской деятельности

Правовые основы предпринимательской деятельности Избирательное право-конституционное право граждан Российской Федерации

Избирательное право-конституционное право граждан Российской Федерации