- Налоговая система. Система показателей

Содержание

- 2. НАЛОГИ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ, ВЗИМАЕМЫЕ ГОСУДАРСТВОМ С ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ НА ОСНОВЕ СПЕЦИАЛЬНОГО НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

- 3. Функции налогов Регулиру-ющая Стимули-рующая Распредели-тельная фискальная

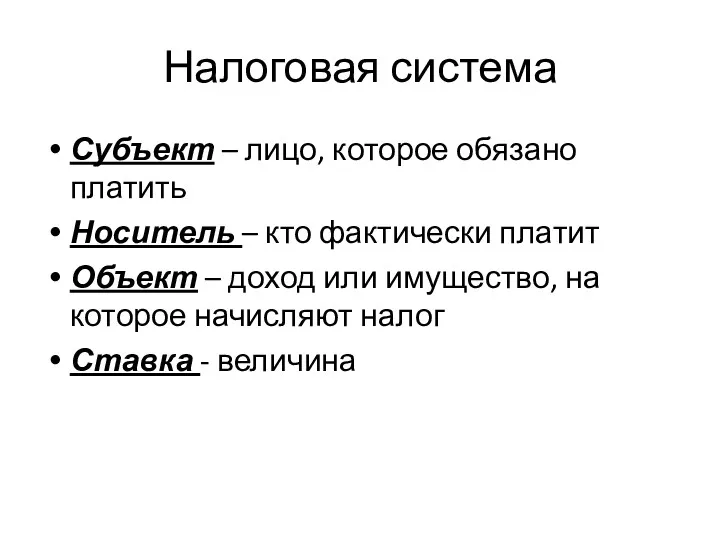

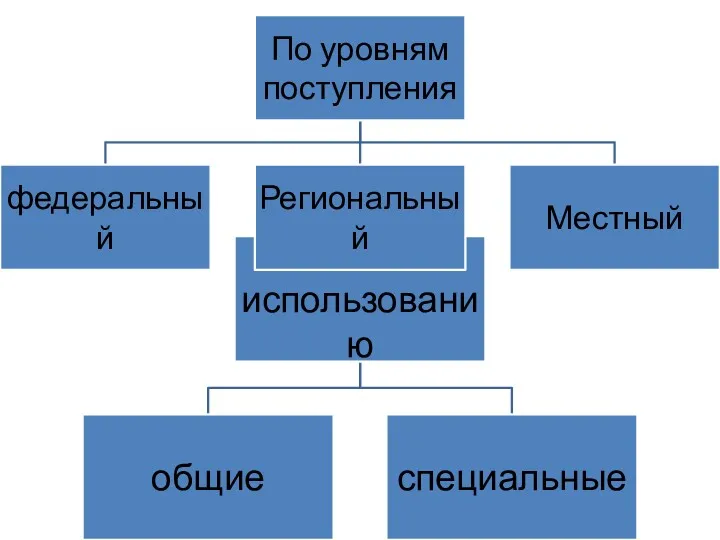

- 5. Налоговая система Субъект – лицо, которое обязано платить Носитель – кто фактически платит Объект – доход

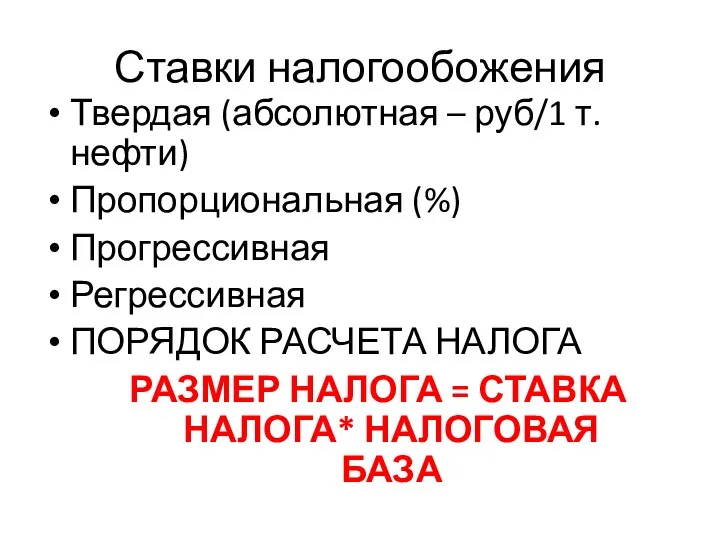

- 6. Ставки налогообожения Твердая (абсолютная – руб/1 т. нефти) Пропорциональная (%) Прогрессивная Регрессивная ПОРЯДОК РАСЧЕТА НАЛОГА РАЗМЕР

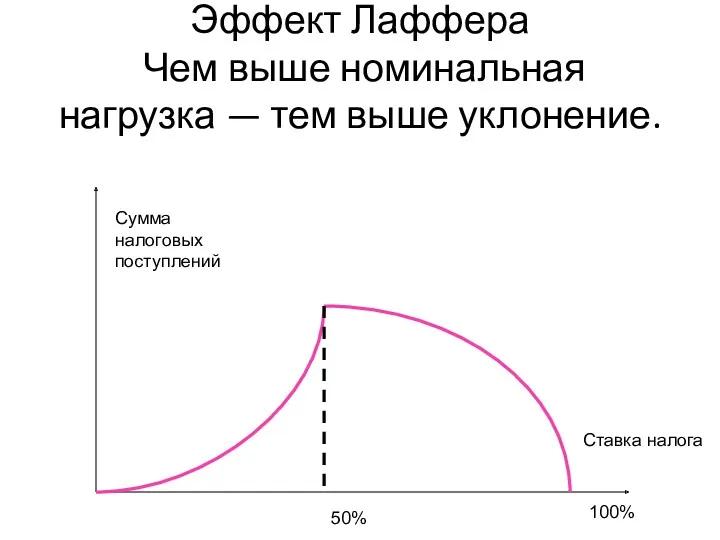

- 7. Эффект Лаффера Чем выше номинальная нагрузка — тем выше уклонение. 50% 100% Сумма налоговых поступлений Ставка

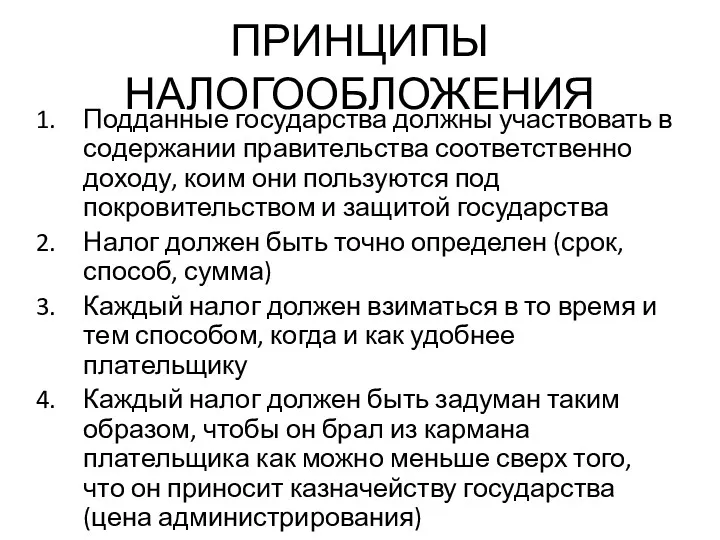

- 8. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Подданные государства должны участвовать в содержании правительства соответственно доходу, коим они пользуются под покровительством

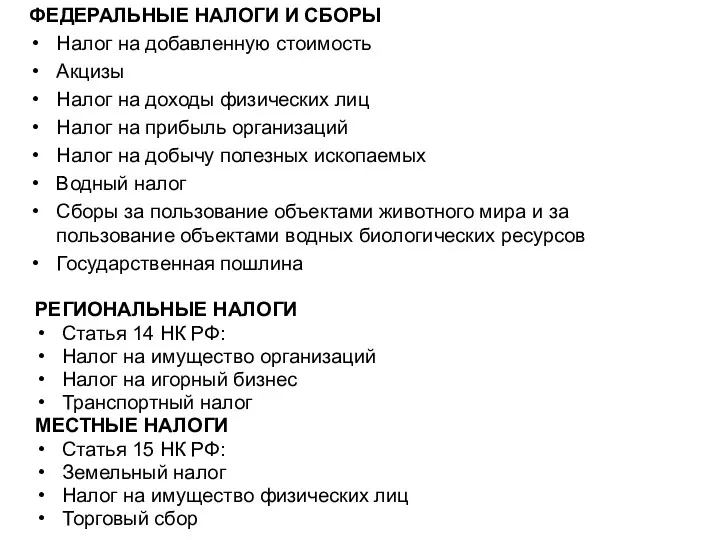

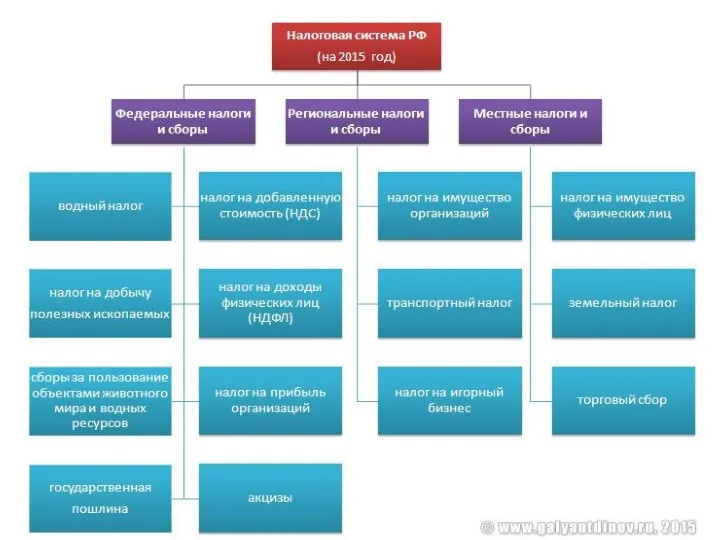

- 11. ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на

- 14. НДС – 18% КОСВЕННЫЙ ЛЕГКО СОБИРАЕМЫЙ налог возмещаемый, в бюджет мы уплачиваем только разницу между налогом,

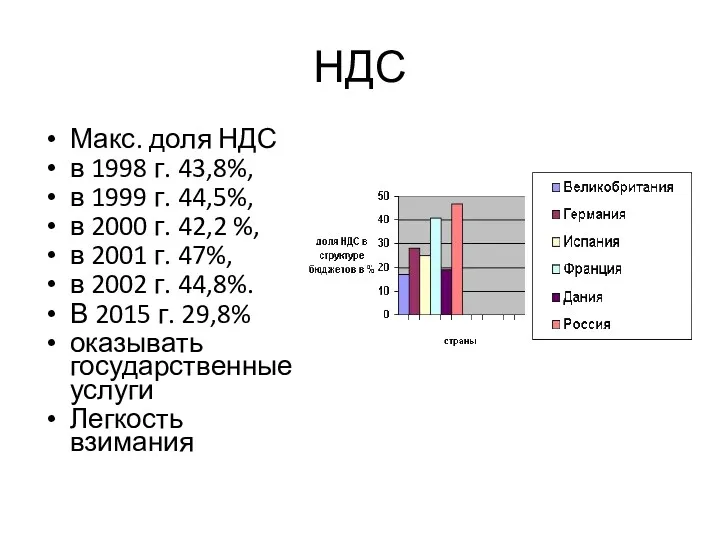

- 15. НДС Макс. доля НДС в 1998 г. 43,8%, в 1999 г. 44,5%, в 2000 г. 42,2

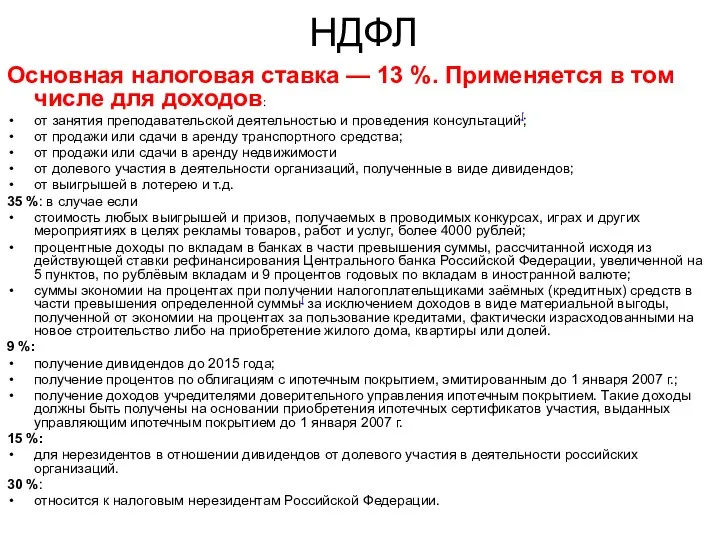

- 16. НДФЛ Основная налоговая ставка — 13 %. Применяется в том числе для доходов: от занятия преподавательской

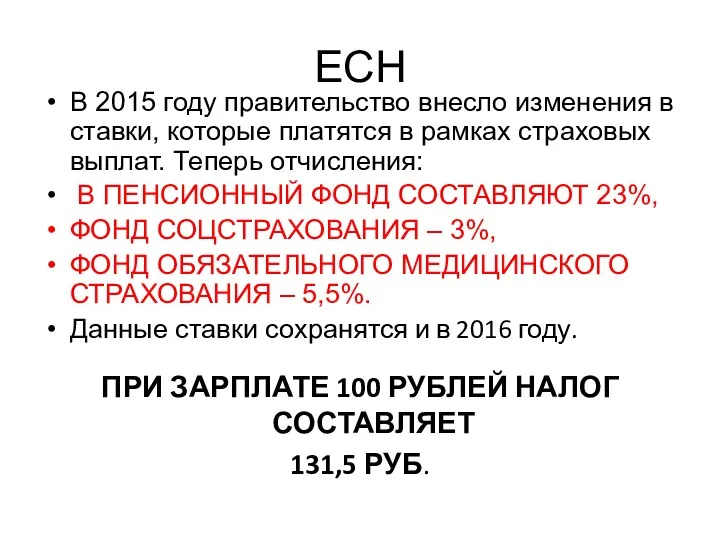

- 17. ЕСН В 2015 году правительство внесло изменения в ставки, которые платятся в рамках страховых выплат. Теперь

- 18. НАЛОГИ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

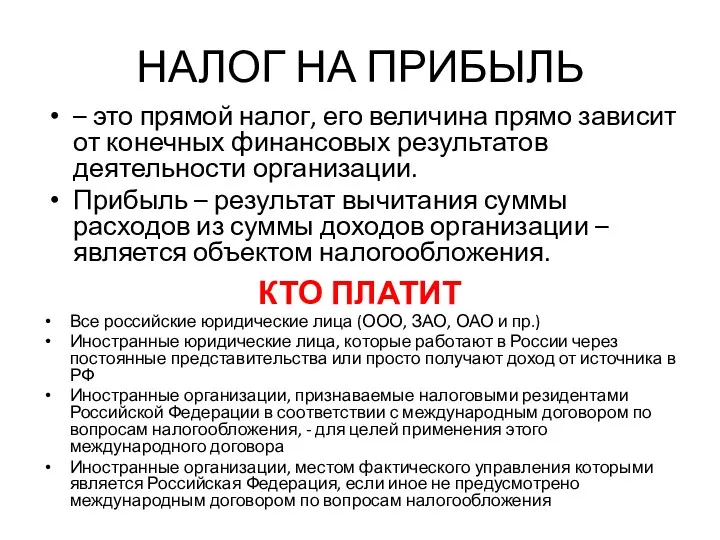

- 19. НАЛОГ НА ПРИБЫЛЬ – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности

- 20. Кто не платит (ст. 246.1, 346.1, 346.11, 346.26 НК РФ) Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН,

- 21. ОСНОВНАЯ СТАВКА - 20% 2% - В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ (0% - ДЛЯ ОТДЕЛЬНЫХ КАТЕГОРИЙ) 18% -

- 22. АКЦИЗЫ – КОСВЕННЫЙ НАЛОГ этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный

- 23. СТАВКИ РАСЧЕТ СУММЫ АКЦИЗА ПО ТВЕРДОЙ СТАВКЕ (В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ АЛКОГОЛЯ) РАСЧЕТ СУММЫ АКЦИЗА ПО

- 24. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ) Объект налогообложения полезные ископаемые, добытые из недр на территории РФ;

- 25. СТАВКИ Главой 26 Налогового кодекса установлены следующие виды налоговых ставок: Адвалорные ставки (в процентах) – применяются

- 26. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ НЕФТИ НАЛОГООБЛОЖЕНИЮ ПОДЛЕЖИТ НЕФТЬ ОБЕЗВОЖЕННАЯ, ОБЕССОЛЕННАЯ И СТАБИЛИЗИРОВАННАЯ. Налоговая ставка – специфическая, установлена в

- 29. ВОДНЫЙ НАЛОГ Объекты налогообложения - виды пользования водными объектами: забор воды из водных объектов; использование акватории

- 30. СТАВКИ

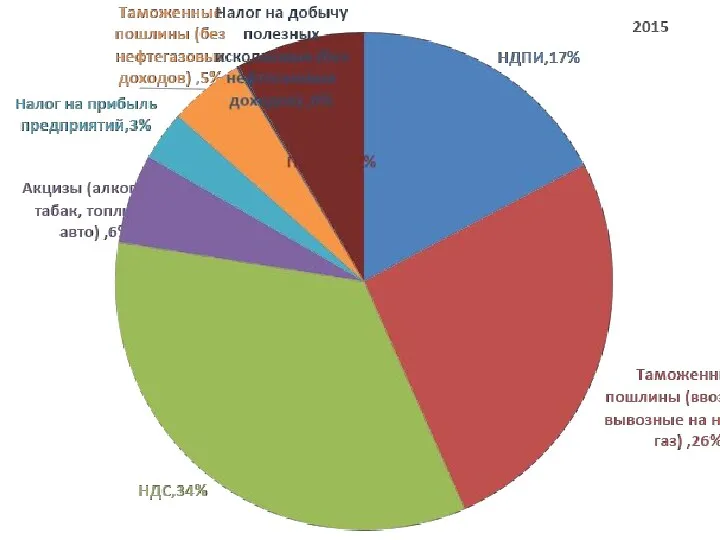

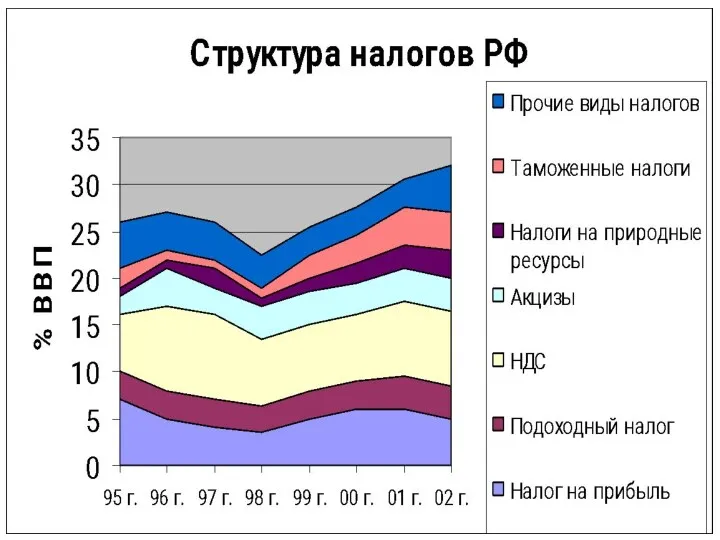

- 31. ПОКАЗАТЕЛИ НАЛОГОВОЙ СИСТЕМЫ ОБЪЕМ (РУБ.) СТРУКТУРА НАЛОГОВЫХ ПОСТУПЛЕНИЙ ПО ВИДАМ НАЛОГОВ, % СОБИРАЕМОСТЬ, % НАЛОГОВАЯ НАГРУЗКА

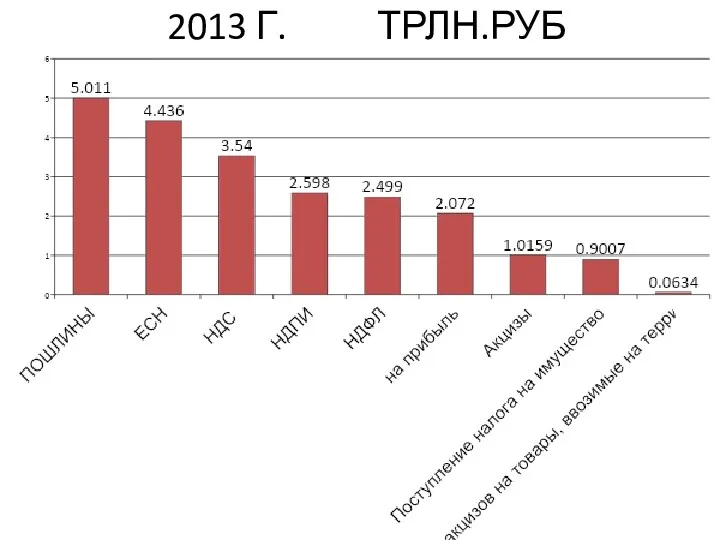

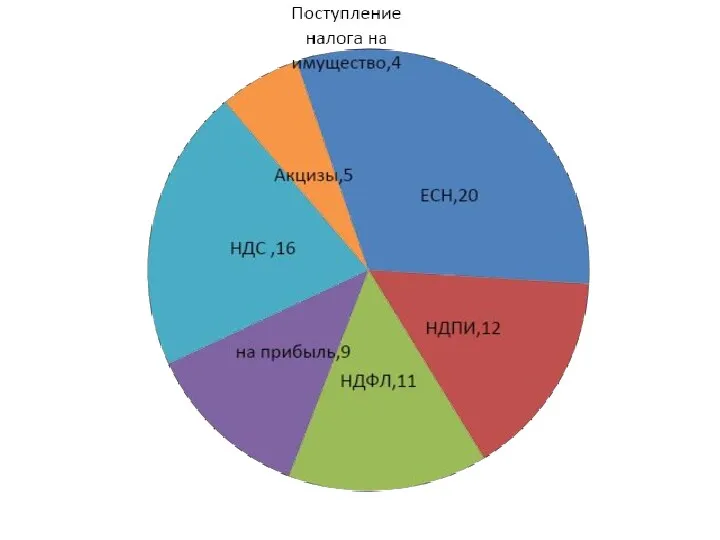

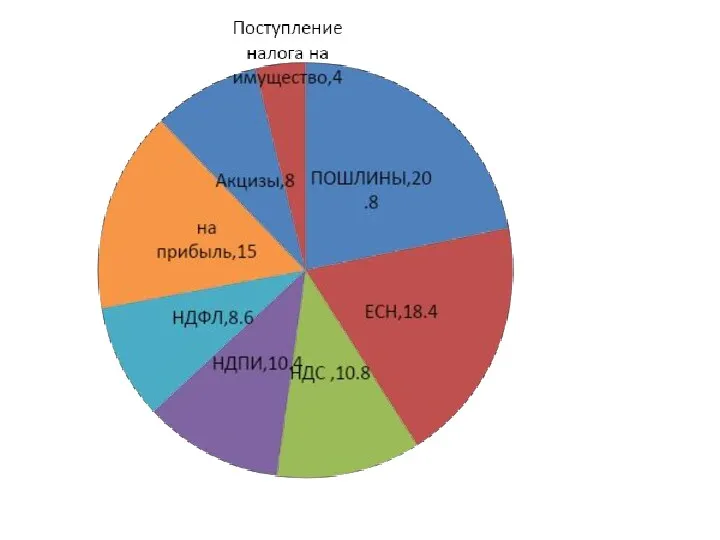

- 33. 2013 Г. ТРЛН.РУБ

- 36. 2015 трлн.руб. НАЛОГОВАЯ НАГРУЗКА НА ВВП 36% 17% - БЕЗ ТАМОЖЕННЫХ ПОШЛИН налоговая нагрузка в 2012

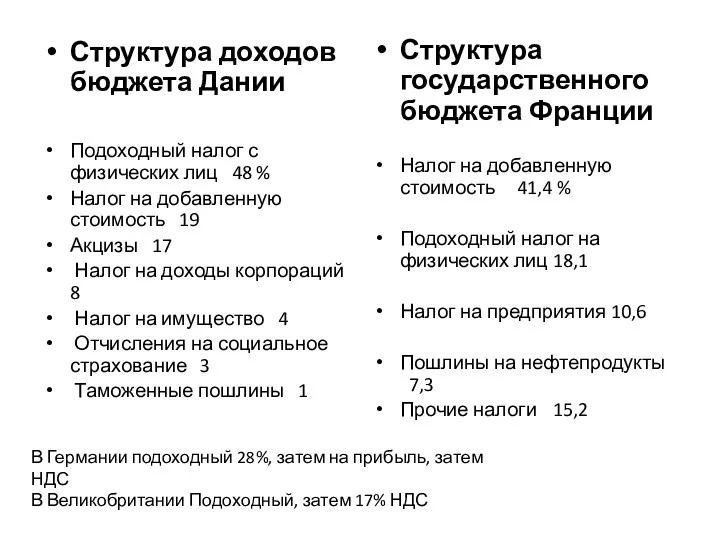

- 37. Структура доходов бюджета Дании Подоходный налог с физических лиц 48 % Налог на добавленную стоимость 19

- 38. ОТРАСЛЕВАЯ СТРУКТУРА НАЛОГОВ РФ, %

- 39. НАЛОГОВЫЕ ПОСТУПЛЕНИЯ в расчете на душу населения с учетом прожиточного минимума

- 40. Типология регионов РФ по уровню сбора налогов на душу населения с учётом прожиточного минимума

- 41. Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет 1995-1999

- 42. ПОСТУПЛЕНИЕ НАЛОГОВ И СБОРОВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФ: ВКЛАД РЕГИОНОВ, 2015

- 43. Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет 2010-2014

- 44. Типология регионов России по средней налоговой нагрузке на ВРП

- 45. Максимальные и минимальные доли отдельных налогов в регионах России % 1998 Г.

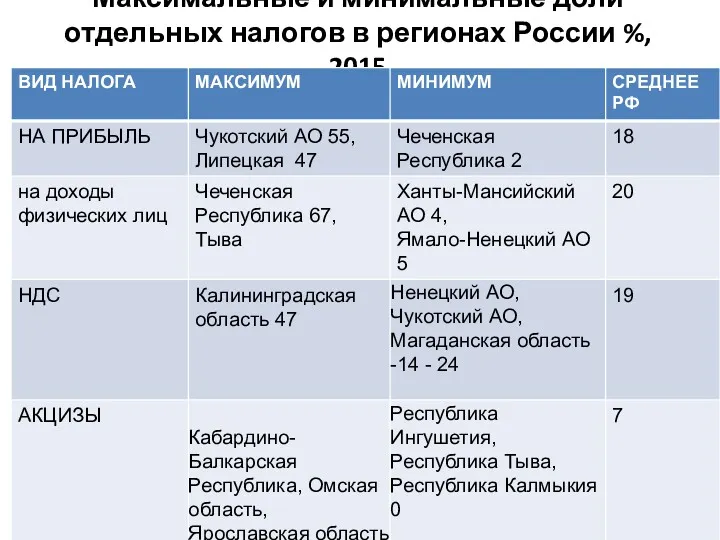

- 46. Максимальные и минимальные доли отдельных налогов в регионах России %, 2015

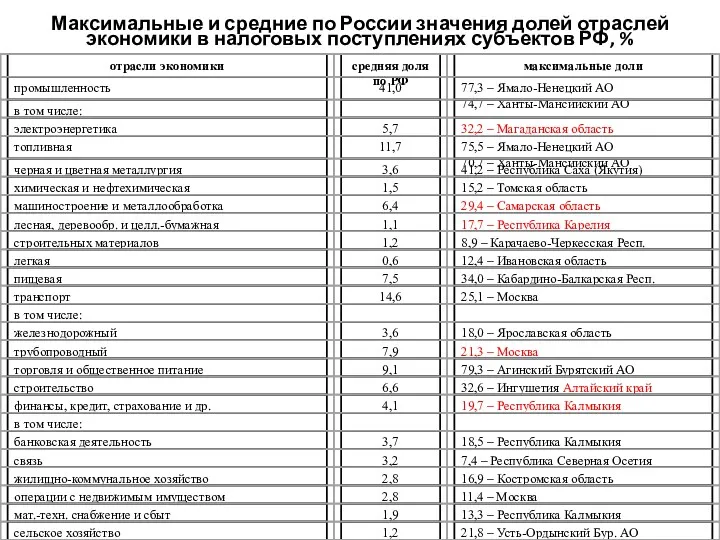

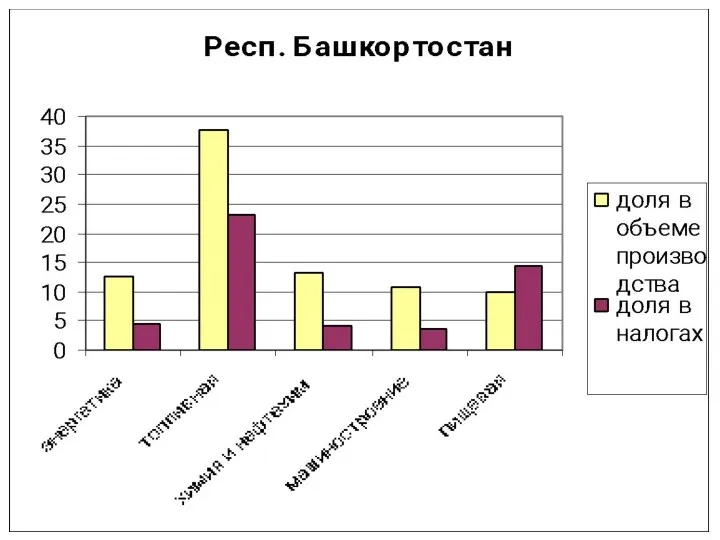

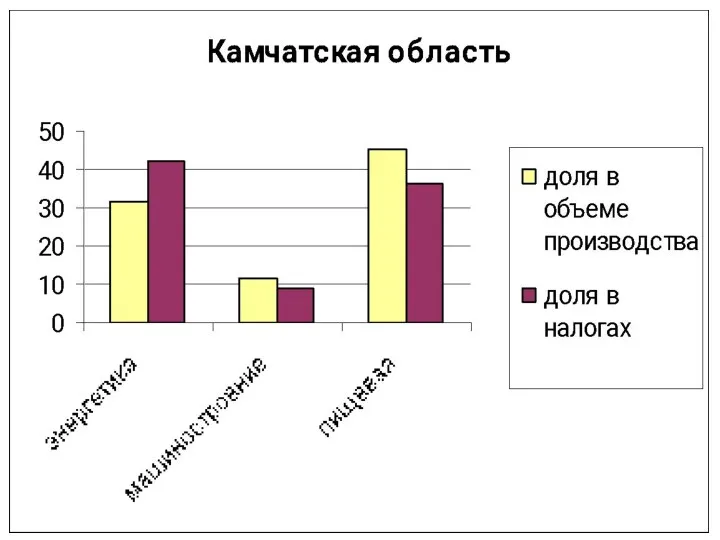

- 47. Максимальные и средние по России значения долей отраслей экономики в налоговых поступлениях субъектов РФ, %

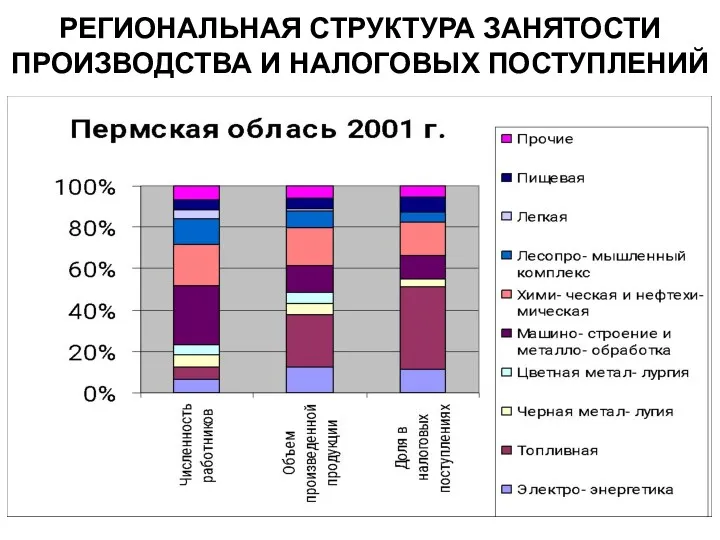

- 48. РЕГИОНАЛЬНАЯ СТРУКТУРА ЗАНЯТОСТИ ПРОИЗВОДСТВА И НАЛОГОВЫХ ПОСТУПЛЕНИЙ

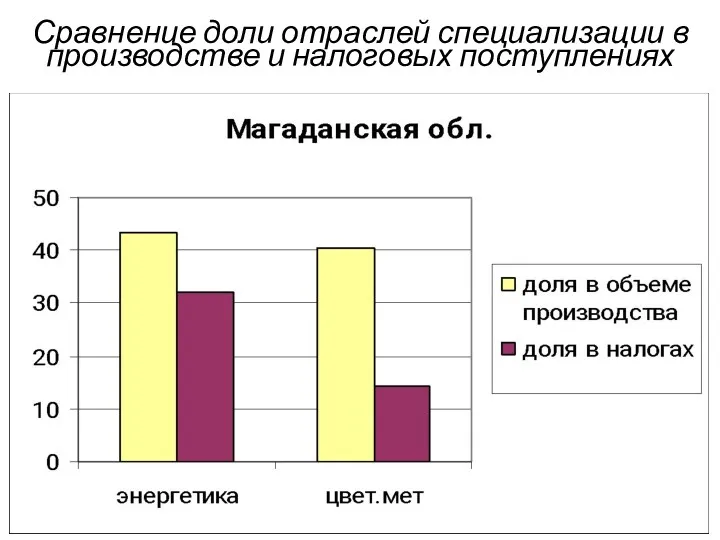

- 49. Сравнение доли отраслей специализации в производстве и налоговых поступлениях

- 53. Скачать презентацию

НАЛОГИ

ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ, ВЗИМАЕМЫЕ ГОСУДАРСТВОМ С ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ НА ОСНОВЕ

НАЛОГИ

ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ, ВЗИМАЕМЫЕ ГОСУДАРСТВОМ С ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ НА ОСНОВЕ

Функции налогов

Регулиру-ющая

Стимули-рующая

Распредели-тельная

фискальная

Функции налогов

Регулиру-ющая

Стимули-рующая

Распредели-тельная

фискальная

Налоговая система

Субъект – лицо, которое обязано платить

Носитель – кто фактически платит

Объект

Налоговая система

Субъект – лицо, которое обязано платить

Носитель – кто фактически платит

Объект

Ставки налогообожения

Твердая (абсолютная – руб/1 т. нефти)

Пропорциональная (%)

Прогрессивная

Регрессивная

ПОРЯДОК РАСЧЕТА НАЛОГА

РАЗМЕР НАЛОГА

Ставки налогообожения

Твердая (абсолютная – руб/1 т. нефти)

Пропорциональная (%)

Прогрессивная

Регрессивная

ПОРЯДОК РАСЧЕТА НАЛОГА

РАЗМЕР НАЛОГА

Эффект Лаффера

Чем выше номинальная нагрузка — тем выше уклонение.

50%

100%

Сумма налоговых поступлений

Ставка

Эффект Лаффера

Чем выше номинальная нагрузка — тем выше уклонение.

50%

100%

Сумма налоговых поступлений

Ставка

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Подданные государства должны участвовать в содержании правительства соответственно доходу, коим

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Подданные государства должны участвовать в содержании правительства соответственно доходу, коим

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог

НДС – 18%

КОСВЕННЫЙ

ЛЕГКО СОБИРАЕМЫЙ

налог возмещаемый, в бюджет мы уплачиваем только разницу

НДС – 18%

КОСВЕННЫЙ

ЛЕГКО СОБИРАЕМЫЙ

налог возмещаемый, в бюджет мы уплачиваем только разницу

НДС

Макс. доля НДС

в 1998 г. 43,8%,

в 1999 г. 44,5%,

НДС

Макс. доля НДС

в 1998 г. 43,8%,

в 1999 г. 44,5%,

НДФЛ

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

от занятия преподавательской

НДФЛ

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

от занятия преподавательской

ЕСН

В 2015 году правительство внесло изменения в ставки, которые платятся в

ЕСН

В 2015 году правительство внесло изменения в ставки, которые платятся в

НАЛОГИ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НАЛОГИ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НАЛОГ НА ПРИБЫЛЬ

– это прямой налог, его величина прямо зависит от

НАЛОГ НА ПРИБЫЛЬ

– это прямой налог, его величина прямо зависит от

Кто не платит

(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

Налогоплательщики, применяющие специальные налоговые режимы

Кто не платит

(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

Налогоплательщики, применяющие специальные налоговые режимы

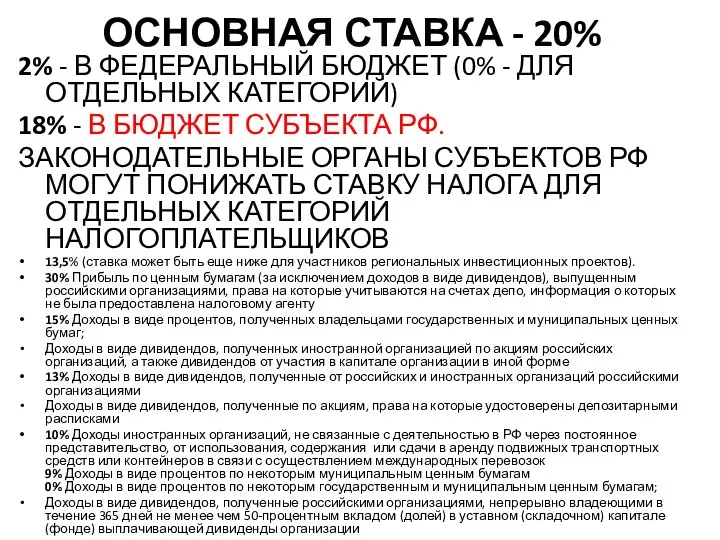

ОСНОВНАЯ СТАВКА - 20%

2% - В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ (0% - ДЛЯ ОТДЕЛЬНЫХ

ОСНОВНАЯ СТАВКА - 20%

2% - В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ (0% - ДЛЯ ОТДЕЛЬНЫХ

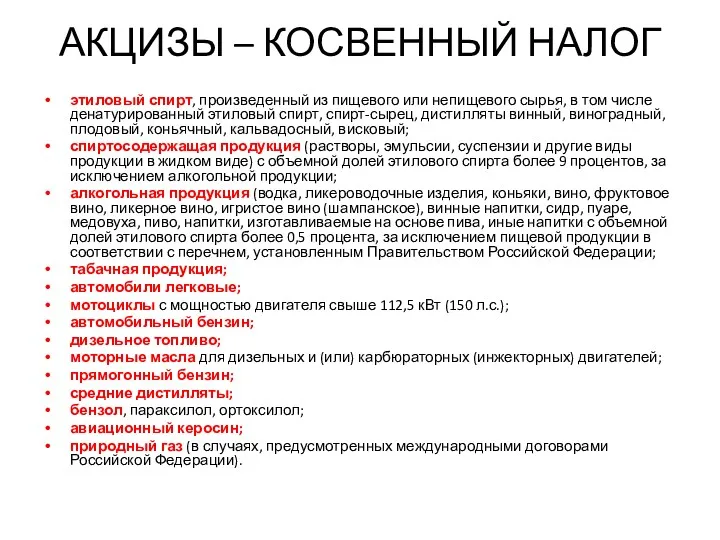

АКЦИЗЫ – КОСВЕННЫЙ НАЛОГ

этиловый спирт, произведенный из пищевого или непищевого сырья,

АКЦИЗЫ – КОСВЕННЫЙ НАЛОГ

этиловый спирт, произведенный из пищевого или непищевого сырья,

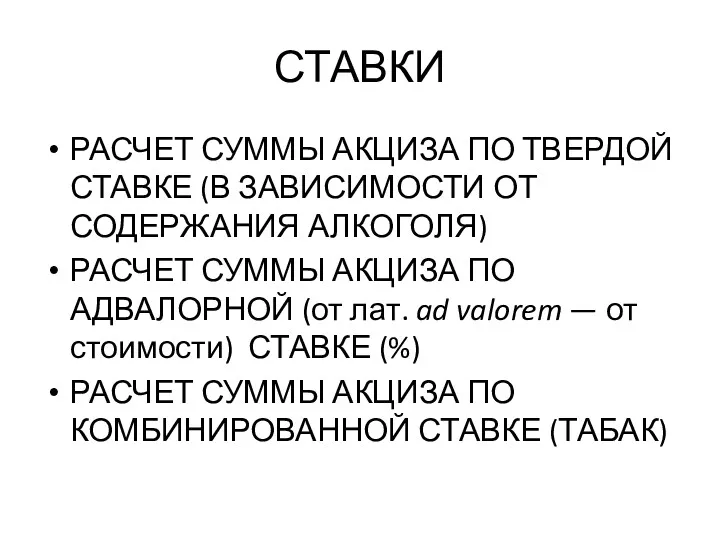

СТАВКИ

РАСЧЕТ СУММЫ АКЦИЗА ПО ТВЕРДОЙ СТАВКЕ (В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ АЛКОГОЛЯ)

РАСЧЕТ

СТАВКИ

РАСЧЕТ СУММЫ АКЦИЗА ПО ТВЕРДОЙ СТАВКЕ (В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ АЛКОГОЛЯ)

РАСЧЕТ

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ)

Объект налогообложения

полезные ископаемые, добытые из недр

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ)

Объект налогообложения

полезные ископаемые, добытые из недр

СТАВКИ

Главой 26 Налогового кодекса установлены следующие виды налоговых ставок:

Адвалорные ставки (в

СТАВКИ

Главой 26 Налогового кодекса установлены следующие виды налоговых ставок:

Адвалорные ставки (в

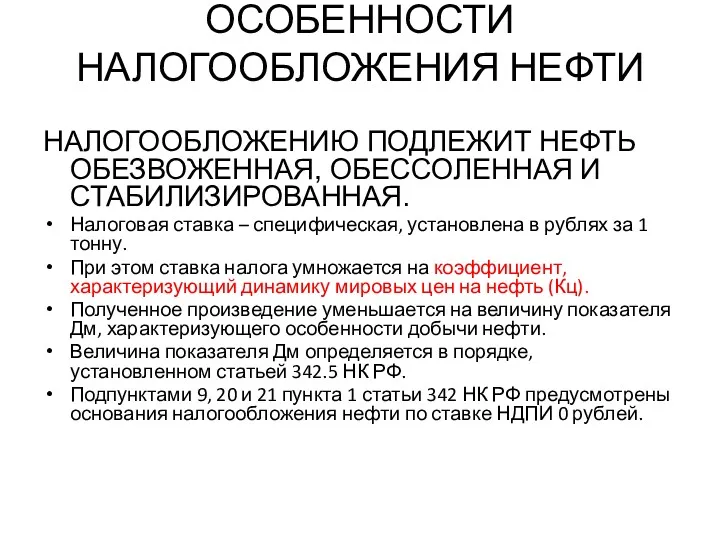

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ НЕФТИ

НАЛОГООБЛОЖЕНИЮ ПОДЛЕЖИТ НЕФТЬ ОБЕЗВОЖЕННАЯ, ОБЕССОЛЕННАЯ И СТАБИЛИЗИРОВАННАЯ.

Налоговая ставка –

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ НЕФТИ

НАЛОГООБЛОЖЕНИЮ ПОДЛЕЖИТ НЕФТЬ ОБЕЗВОЖЕННАЯ, ОБЕССОЛЕННАЯ И СТАБИЛИЗИРОВАННАЯ.

Налоговая ставка –

ВОДНЫЙ НАЛОГ

Объекты налогообложения - виды пользования водными объектами:

забор воды из водных объектов;

использование

ВОДНЫЙ НАЛОГ

Объекты налогообложения - виды пользования водными объектами:

забор воды из водных объектов;

использование

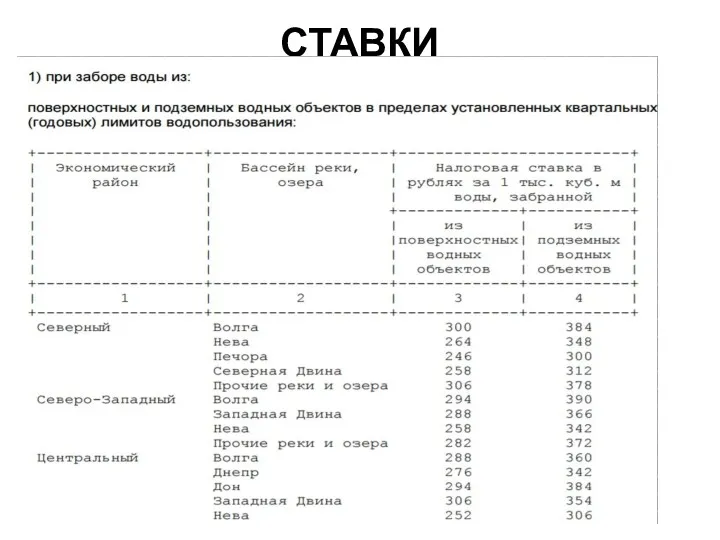

СТАВКИ

СТАВКИ

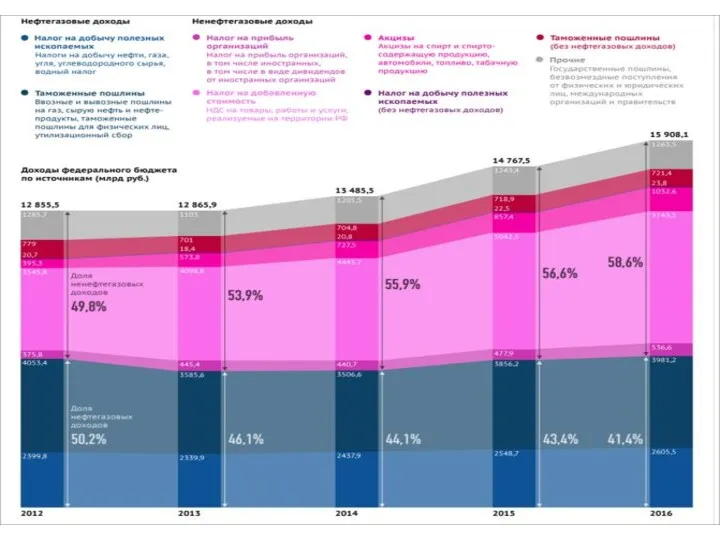

ПОКАЗАТЕЛИ НАЛОГОВОЙ СИСТЕМЫ

ОБЪЕМ (РУБ.)

СТРУКТУРА НАЛОГОВЫХ ПОСТУПЛЕНИЙ ПО ВИДАМ НАЛОГОВ, %

СОБИРАЕМОСТЬ, %

НАЛОГОВАЯ

ПОКАЗАТЕЛИ НАЛОГОВОЙ СИСТЕМЫ

ОБЪЕМ (РУБ.)

СТРУКТУРА НАЛОГОВЫХ ПОСТУПЛЕНИЙ ПО ВИДАМ НАЛОГОВ, %

СОБИРАЕМОСТЬ, %

НАЛОГОВАЯ

2013 Г. ТРЛН.РУБ

2013 Г. ТРЛН.РУБ

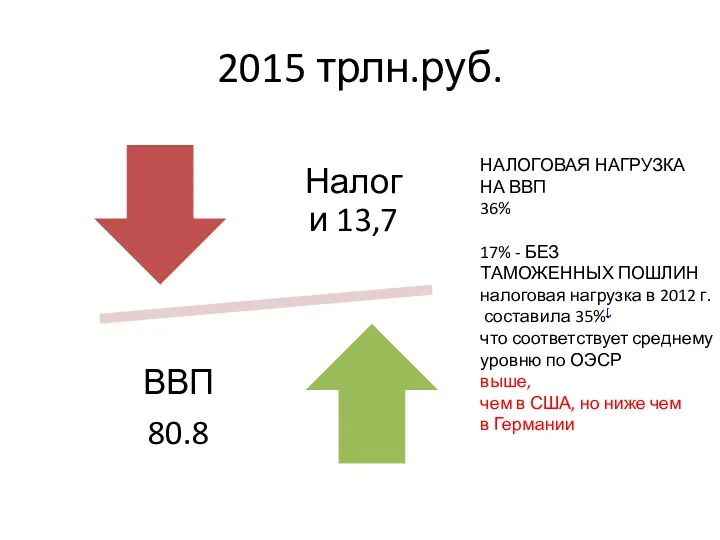

2015 трлн.руб.

НАЛОГОВАЯ НАГРУЗКА

НА ВВП

36%

17% - БЕЗ

ТАМОЖЕННЫХ ПОШЛИН

налоговая нагрузка в

2015 трлн.руб.

НАЛОГОВАЯ НАГРУЗКА

НА ВВП

36%

17% - БЕЗ

ТАМОЖЕННЫХ ПОШЛИН

налоговая нагрузка в

Структура доходов бюджета Дании

Подоходный налог с физических лиц 48 %

Налог

Структура доходов бюджета Дании

Подоходный налог с физических лиц 48 %

Налог

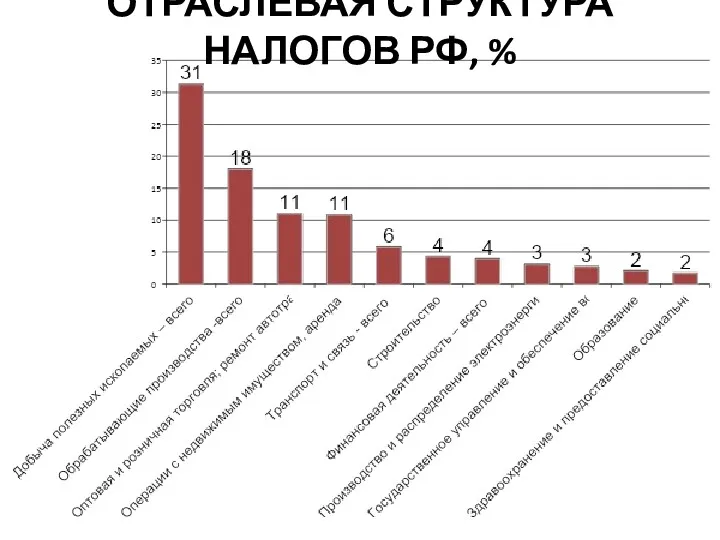

ОТРАСЛЕВАЯ СТРУКТУРА НАЛОГОВ РФ, %

ОТРАСЛЕВАЯ СТРУКТУРА НАЛОГОВ РФ, %

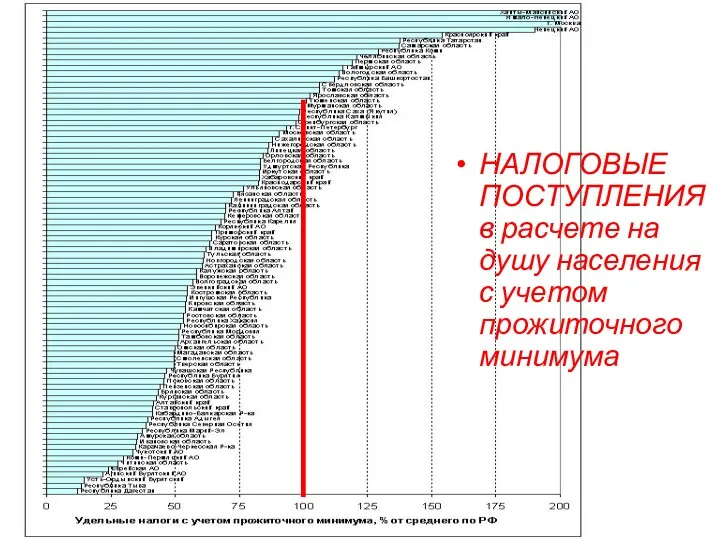

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ

в расчете на душу населения с учетом прожиточного минимума

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ

в расчете на душу населения с учетом прожиточного минимума

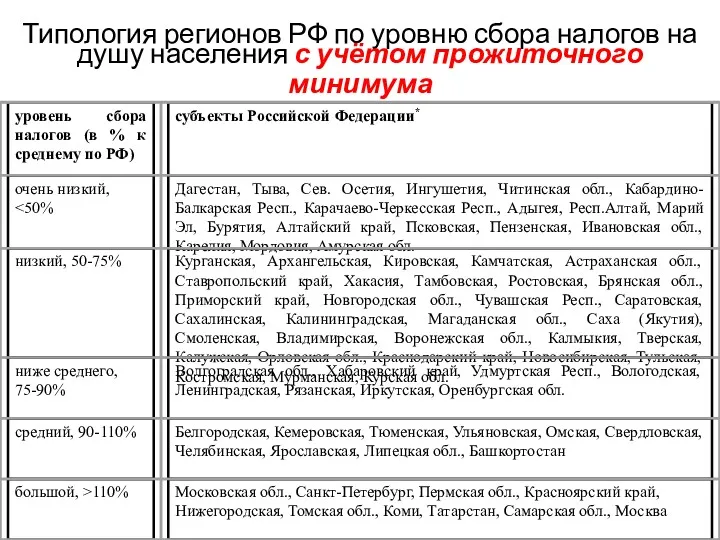

Типология регионов РФ по уровню сбора налогов на душу населения с

Типология регионов РФ по уровню сбора налогов на душу населения с

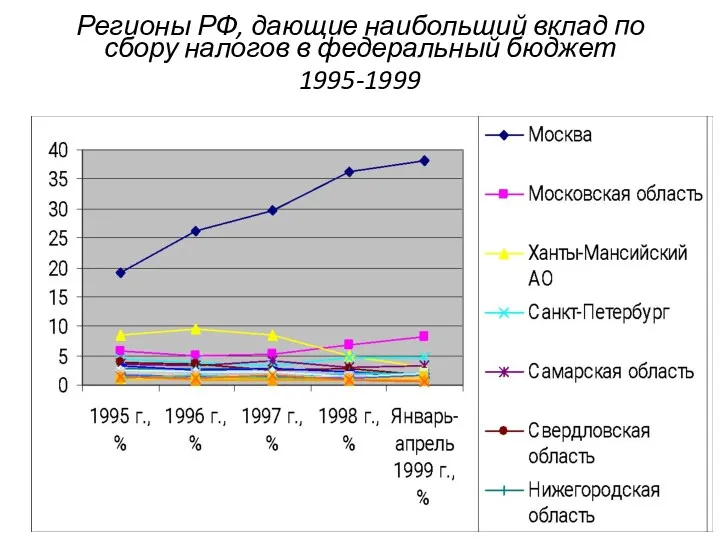

Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет

Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет

ПОСТУПЛЕНИЕ НАЛОГОВ И СБОРОВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФ: ВКЛАД РЕГИОНОВ, 2015

ПОСТУПЛЕНИЕ НАЛОГОВ И СБОРОВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФ: ВКЛАД РЕГИОНОВ, 2015

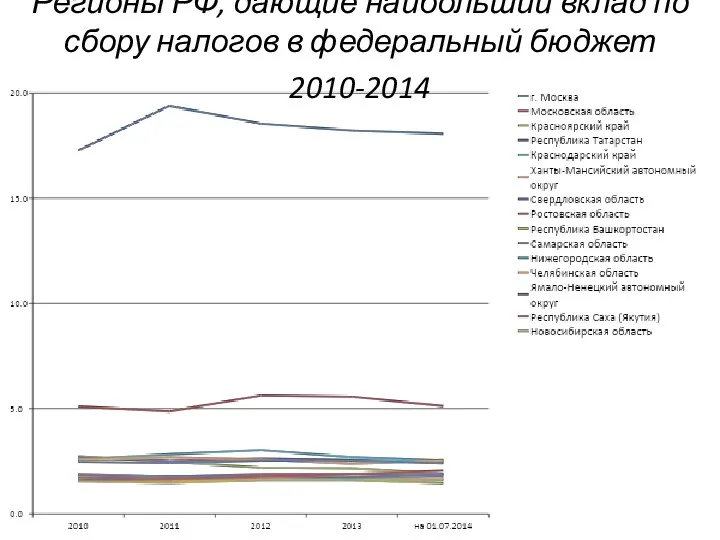

Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет

Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет

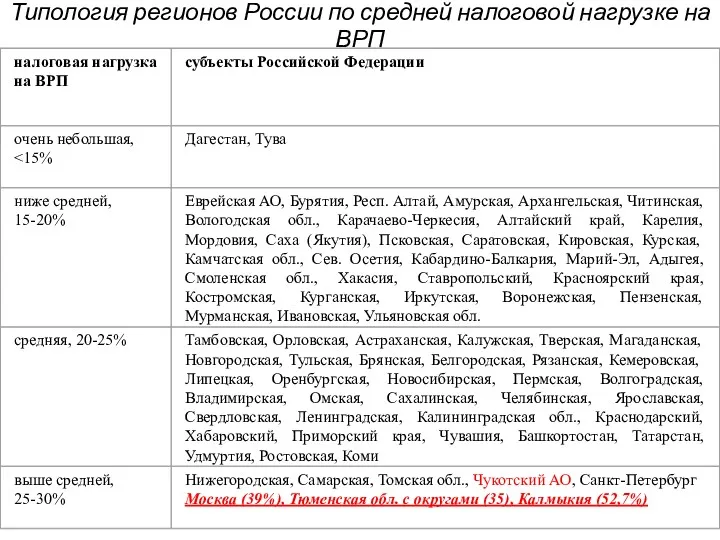

Типология регионов России по средней налоговой нагрузке на ВРП

Типология регионов России по средней налоговой нагрузке на ВРП

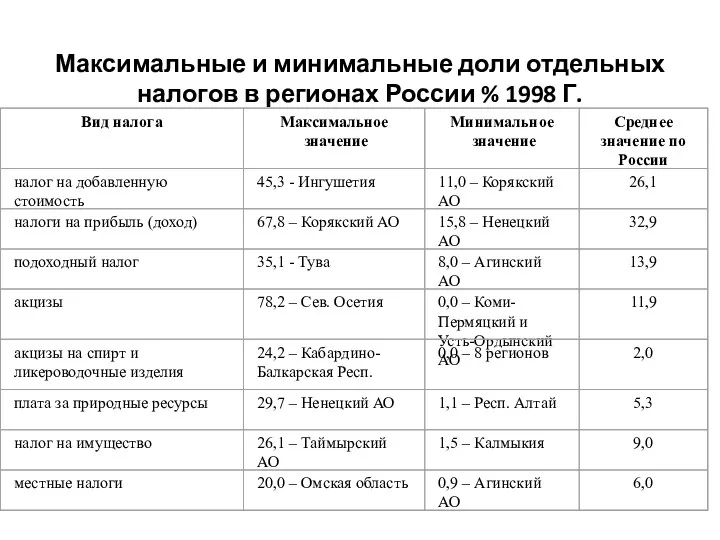

Максимальные и минимальные доли отдельных налогов в регионах России % 1998

Максимальные и минимальные доли отдельных налогов в регионах России % 1998

Максимальные и минимальные доли отдельных налогов в регионах России %, 2015

Максимальные и минимальные доли отдельных налогов в регионах России %, 2015

Максимальные и средние по России значения долей отраслей экономики в налоговых

Максимальные и средние по России значения долей отраслей экономики в налоговых

РЕГИОНАЛЬНАЯ СТРУКТУРА ЗАНЯТОСТИ ПРОИЗВОДСТВА И НАЛОГОВЫХ ПОСТУПЛЕНИЙ

РЕГИОНАЛЬНАЯ СТРУКТУРА ЗАНЯТОСТИ ПРОИЗВОДСТВА И НАЛОГОВЫХ ПОСТУПЛЕНИЙ

Сравнение доли отраслей специализации в производстве и налоговых поступлениях

Сравнение доли отраслей специализации в производстве и налоговых поступлениях

Відповідальність фармацевтичних працівників

Відповідальність фармацевтичних працівників Правовые основы социального обслуживания

Правовые основы социального обслуживания Цивільне право. Право власності

Цивільне право. Право власності Особливості заочного розгляду справи

Особливості заочного розгляду справи Гражданин РФ

Гражданин РФ Координация деятельности правоохранительных органов по борьбе с преступностью

Координация деятельности правоохранительных органов по борьбе с преступностью Гражданские правоотношения

Гражданские правоотношения Источники права в ФРГ

Источники права в ФРГ Насильственная теория происхождения государства

Насильственная теория происхождения государства О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Правовые основы безопасности судоходства

Правовые основы безопасности судоходства Обязанности арбитражного управляющего по проведению инвентаризации

Обязанности арбитражного управляющего по проведению инвентаризации Права потребителя

Права потребителя Оплата за проживание в студенческом общежитии: правовые аспекты

Оплата за проживание в студенческом общежитии: правовые аспекты Женевские конвенции

Женевские конвенции Звільнення від покарання та його відбуття

Звільнення від покарання та його відбуття Гражданское право

Гражданское право Правовой режим защиты государственной тайны

Правовой режим защиты государственной тайны Правовые основы оценки воздействия на окружающую среду и экологической экспертизы. Лекция 9

Правовые основы оценки воздействия на окружающую среду и экологической экспертизы. Лекция 9 Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники)

Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники) Источники права

Источники права Государственные символы России. Герб. Флаг. Гимн России

Государственные символы России. Герб. Флаг. Гимн России Преступления против семьи и несовершеннолетних

Преступления против семьи и несовершеннолетних Получение статуса: некоммерческая организация - исполнитель общественно полезных услуг (ИОПУ)

Получение статуса: некоммерческая организация - исполнитель общественно полезных услуг (ИОПУ) Конституция Российской Федерации

Конституция Российской Федерации Административноправовое регулирование государственного принуждения. Тема №8

Административноправовое регулирование государственного принуждения. Тема №8 Криминалистическое исследование материалов документов, по материалам ЭКЦ ГУ МВД России по Краснодарскому краю)

Криминалистическое исследование материалов документов, по материалам ЭКЦ ГУ МВД России по Краснодарскому краю) Саморегулирование в строительстве, проектировании, изысканиях

Саморегулирование в строительстве, проектировании, изысканиях