- Салық саясаты

Содержание

- 2. Салық саясаты Салық саясаты әдiстерінiң бiрi максималды салықтар саясаты болып табылады. Бұл жағдайда мемлекет халықтан барынша

- 3. Салық саясаты Салық саясатына әсер етудiң екінші формасы экономикалық даму саясаты болып табылады. Мемлекет осы жағдайда

- 4. Салық саясаты Салық саясатының үшінші формасы жоғары салықтар саясаты. Үшінші тип – жоғары салықтар саясаты әлеуметтік

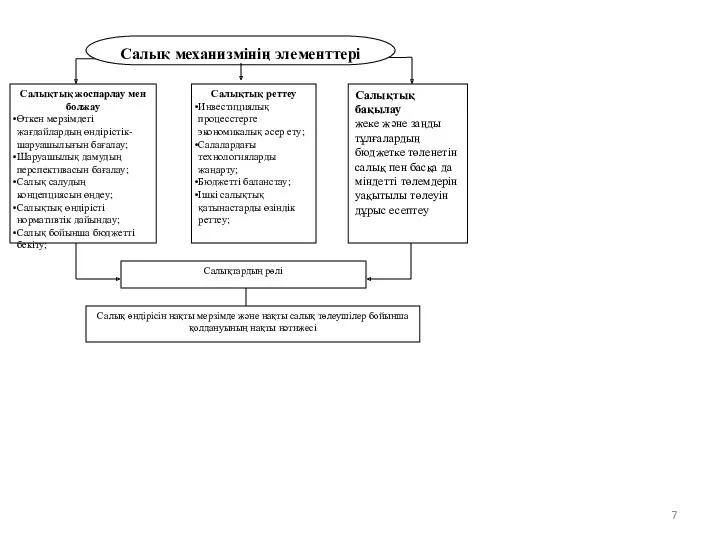

- 5. Салық саясаты Салықтық механизм – бұл салықтық құқық қатынастары (салықтық жоспарлау) субъектілерінің жоспарлы, нақты орындалған, болжамдық

- 6. Салық саясаты Салықтық механизм негізінен үш элементтен тұрады: 1.Салықтық жоспарлау 2.Салықтық реттеу 3.Салықтық бақылау

- 8. Салық саясаты 2009 жылдың 1 қаңтарында жаңа салықтық саясаттың бағыттарын ескерген жаңа Салықтық кодекс күшіне енді.

- 9. Салық саясаты 2008 жылдың 10 желтоқсанынан №100-IY Салық кодексінің қабылдануы қазақстандық салықтық заңнаманың дамуының жаңа сатысы

- 10. Салық саясаты Жаңа Салық кодексі салық ауыртпалығын төмендету мақсатымен корпоративті табыс салығының қойылымының төмендеуін қарастырды: 2009

- 11. Салық саясаты ҚР «Инвестициялар туралы» 08.01.2003 жылғы заңына сай инвестициялық бағдарлама жүргізушілердің ҚР заңды тұлғаларына инвестициялық

- 13. Скачать презентацию

Салық саясаты

Салық саясаты әдiстерінiң бiрi максималды салықтар саясаты болып табылады.

Салық саясаты

Салық саясаты әдiстерінiң бiрi максималды салықтар саясаты болып табылады.

Салық саясаты

Салық саясатына әсер етудiң екінші формасы экономикалық даму саясаты

Салық саясаты

Салық саясатына әсер етудiң екінші формасы экономикалық даму саясаты

Салық саясаты

Салық саясатының үшінші формасы жоғары салықтар саясаты. Үшінші тип

Салық саясаты

Салық саясатының үшінші формасы жоғары салықтар саясаты. Үшінші тип

Салық саясаты

Салықтық механизм – бұл салықтық құқық қатынастары (салықтық жоспарлау)

Салық саясаты

Салықтық механизм – бұл салықтық құқық қатынастары (салықтық жоспарлау)

Салық саясаты

Салықтық механизм негізінен үш элементтен тұрады:

1.Салықтық жоспарлау

2.Салықтық реттеу

3.Салықтық бақылау

Салық саясаты

Салықтық механизм негізінен үш элементтен тұрады:

1.Салықтық жоспарлау

2.Салықтық реттеу

3.Салықтық бақылау

Салық саясаты

2009 жылдың 1 қаңтарында жаңа салықтық саясаттың бағыттарын ескерген

Салық саясаты

2009 жылдың 1 қаңтарында жаңа салықтық саясаттың бағыттарын ескерген

Салық саясаты

2008 жылдың 10 желтоқсанынан №100-IY Салық кодексінің қабылдануы қазақстандық

Салық саясаты

2008 жылдың 10 желтоқсанынан №100-IY Салық кодексінің қабылдануы қазақстандық

Салық саясаты

Жаңа Салық кодексі салық ауыртпалығын төмендету мақсатымен корпоративті табыс

Салық саясаты

Жаңа Салық кодексі салық ауыртпалығын төмендету мақсатымен корпоративті табыс

Салық саясаты

ҚР «Инвестициялар туралы» 08.01.2003 жылғы заңына сай инвестициялық бағдарлама

Салық саясаты

ҚР «Инвестициялар туралы» 08.01.2003 жылғы заңына сай инвестициялық бағдарлама

Персональные данные. Защита персональных данных

Персональные данные. Защита персональных данных Правовое регулирование процессов информатизации

Правовое регулирование процессов информатизации Административно-правовые формы и методы управления

Административно-правовые формы и методы управления Особенности закупок у единственного поставщика

Особенности закупок у единственного поставщика Законодательные и нормативные акты РФ в области обеспечения безопасности личности, общества и государства

Законодательные и нормативные акты РФ в области обеспечения безопасности личности, общества и государства Принцип суверенного равенства государств в международном праве

Принцип суверенного равенства государств в международном праве Права и обязанности граждан при оказании медицинской помощи

Права и обязанности граждан при оказании медицинской помощи Система права

Система права Исправительно-трудовая педагогика

Исправительно-трудовая педагогика Сыбайлас жемқорлыққа қарсы күрес туралы Заңның 2-бабының

Сыбайлас жемқорлыққа қарсы күрес туралы Заңның 2-бабының Основы научной организации труда в органах внутренних дел. Тема 9

Основы научной организации труда в органах внутренних дел. Тема 9 Изменения в Законе № 44-ФЗ

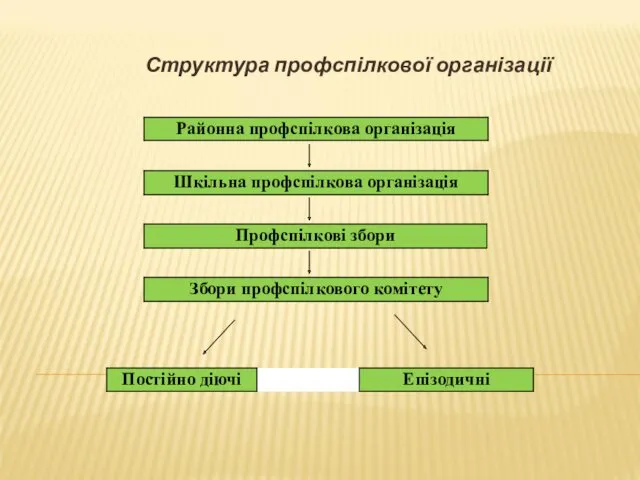

Изменения в Законе № 44-ФЗ Структура профспілкової організації

Структура профспілкової організації Правовое обеспечение профессиональной педагогической деятельности

Правовое обеспечение профессиональной педагогической деятельности Участники судопроизводства со стороны обвинения

Участники судопроизводства со стороны обвинения Права ребенка

Права ребенка Правовые основания возникновения жилищных прав и обязанностей

Правовые основания возникновения жилищных прав и обязанностей Опыт Нижегородского областного туристского клуба по развитию детского туризма в Нижегородской области

Опыт Нижегородского областного туристского клуба по развитию детского туризма в Нижегородской области Договор дарения

Договор дарения chast_1._osnovy_gosudarstva_i_prava

chast_1._osnovy_gosudarstva_i_prava Виды организационно-распорядительных документов

Виды организационно-распорядительных документов Интеллектуальная игра Знаешь ли ты Конституцию РФ

Интеллектуальная игра Знаешь ли ты Конституцию РФ Construction contracts

Construction contracts Продажа коммерческих помещений. Московская область, ЖК Люберецкий, корп. 8.1, 8.2

Продажа коммерческих помещений. Московская область, ЖК Люберецкий, корп. 8.1, 8.2 Право на информацию

Право на информацию Основные положения трудового законодательства. Тема 1.1

Основные положения трудового законодательства. Тема 1.1 Кадастровая оценка объектов недвижимости, расположенных на территории Московской области

Кадастровая оценка объектов недвижимости, расположенных на территории Московской области Правові засади застосування поліцейських заходів

Правові засади застосування поліцейських заходів