- Специальные налоговые режимы

Содержание

- 2. это особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в

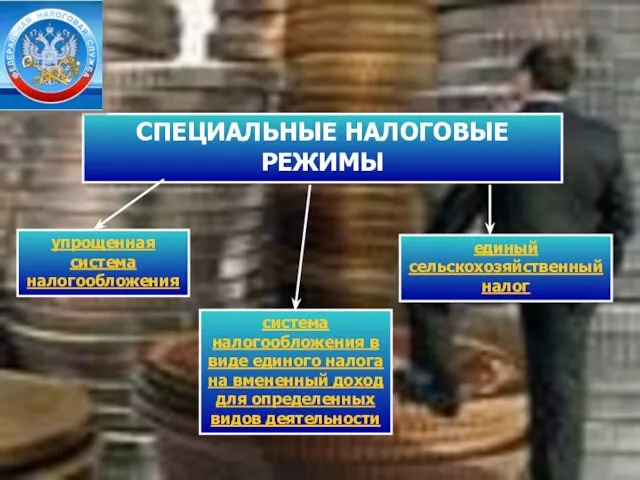

- 3. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ упрощенная система налогообложения система налогообложения в виде единого налога на вмененный доход для

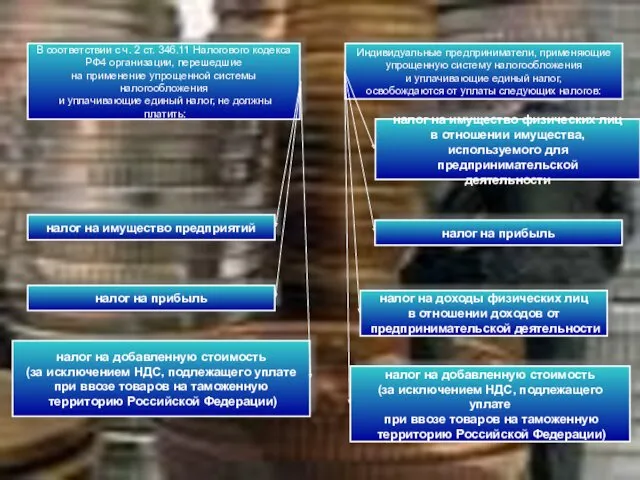

- 4. В соответствии с ч. 2 ст. 346.11 Налогового кодекса РФ4 организации, перешедшие на применение упрощенной системы

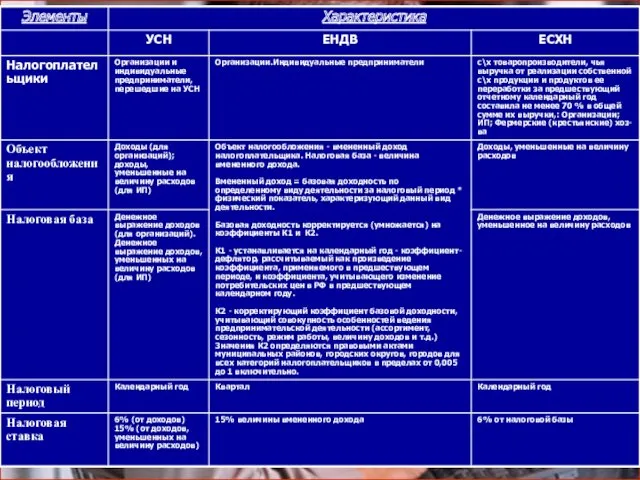

- 5. Сравнительная характеристика специальный налоговых режимов

- 7. Условия перехода на упрощенную систему налогообложения Совокупный размер валовой выручки не более 45 млн. руб. по

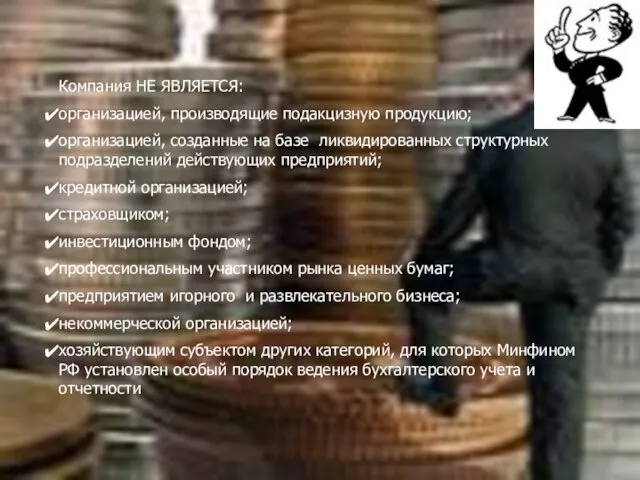

- 8. Компания НЕ ЯВЛЯЕТСЯ: организацией, производящие подакцизную продукцию; организацией, созданные на базе ликвидированных структурных подразделений действующих предприятий;

- 9. Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих

- 10. Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием бытовых услуг населению (ремонт обуви,

- 11. Объектом обложения единым налогом с вмененного дохода является вмененный доход на очередной календарный месяц, а налоговый

- 12. Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными органами законодательный акт должен быть

- 13. Ставка единого налога установлена федеральным законом в размере 15% от вмененного дохода и изменению законодательными органами

- 15. Скачать презентацию

это особый порядок исчисления и уплаты налогов и сборов в течение

это особый порядок исчисления и уплаты налогов и сборов в течение

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

упрощенная система налогообложения

система налогообложения в виде единого налога

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

упрощенная система налогообложения

система налогообложения в виде единого налога

В соответствии с ч. 2 ст. 346.11 Налогового кодекса

РФ4 организации,

В соответствии с ч. 2 ст. 346.11 Налогового кодекса

РФ4 организации,

Сравнительная характеристика специальный налоговых режимов

Сравнительная характеристика специальный налоговых режимов

Условия перехода

на упрощенную систему налогообложения

Совокупный размер валовой выручки не более

Условия перехода

на упрощенную систему налогообложения

Совокупный размер валовой выручки не более

Компания НЕ ЯВЛЯЕТСЯ:

организацией, производящие подакцизную продукцию;

организацией, созданные на базе ликвидированных

Компания НЕ ЯВЛЯЕТСЯ:

организацией, производящие подакцизную продукцию;

организацией, созданные на базе ликвидированных

Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с

Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с

Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием

Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием

Объектом обложения единым налогом с вмененного дохода является вмененный доход на

Объектом обложения единым налогом с вмененного дохода является вмененный доход на

Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными

Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными

Ставка единого налога установлена федеральным законом в размере

15%

от вмененного

Ставка единого налога установлена федеральным законом в размере

15%

от вмененного

Методика сбора, учёта, хранения памятников истории и культуры

Методика сбора, учёта, хранения памятников истории и культуры System administracji publicznej w USA

System administracji publicznej w USA Laws related to person with disability

Laws related to person with disability Основы семейного права

Основы семейного права Источники права

Источники права Становление юридического образования и юридической науки в дореволюционной России

Становление юридического образования и юридической науки в дореволюционной России Основы делопроизводства в профсоюзной организации. Часть первая

Основы делопроизводства в профсоюзной организации. Часть первая Сравнительное правоведение. Чиркин Вениамин Евгеньевич

Сравнительное правоведение. Чиркин Вениамин Евгеньевич Ситуационные задачи

Ситуационные задачи Принципы, презумпции и аксиомы права

Принципы, презумпции и аксиомы права Międzynarodowe regulacje prawne oraz prawo Polskie dot. Mniejszości narodowych i etnicznych

Międzynarodowe regulacje prawne oraz prawo Polskie dot. Mniejszości narodowych i etnicznych Sources of labour law in Russia

Sources of labour law in Russia Производство о применении принудительных мер медицинского характера

Производство о применении принудительных мер медицинского характера Состав преступления

Состав преступления Основы гражданского права РФ

Основы гражданского права РФ Роль центров временного содержания несовершеннолетних правонарушителей в системе органов внутренних дел

Роль центров временного содержания несовершеннолетних правонарушителей в системе органов внутренних дел Охрана земель (гл 2 ЗК РФ)

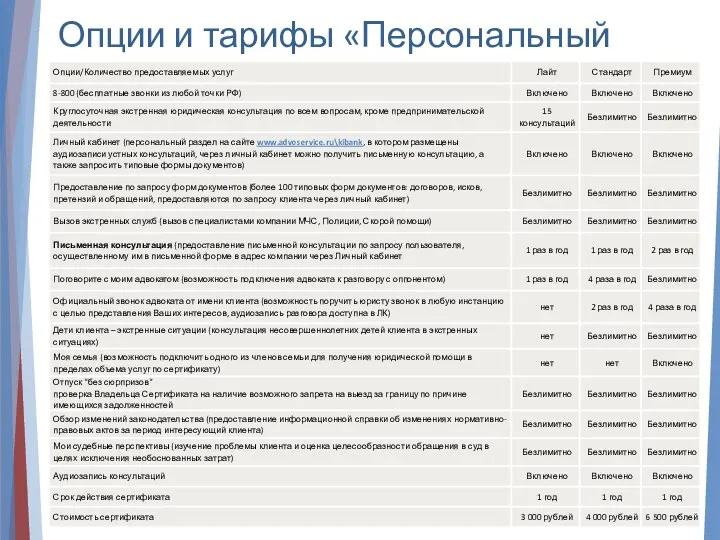

Охрана земель (гл 2 ЗК РФ) Опции и тарифы Персональный юрист

Опции и тарифы Персональный юрист Предпринимательство. Организационно-правовые формы предпринимательства

Предпринимательство. Организационно-правовые формы предпринимательства Тарифная политика в сфере обязательного медицинского страхования

Тарифная политика в сфере обязательного медицинского страхования Нарушения и защита прав человека

Нарушения и защита прав человека Президент РФ

Президент РФ Язык российского законодательства

Язык российского законодательства Контрактная служба и контрактные управляющие

Контрактная служба и контрактные управляющие Право: основные понятия

Право: основные понятия Организационно-распорядительные документы

Организационно-распорядительные документы Закон о защите прав потребителя

Закон о защите прав потребителя Принципы правосудия. Принцип осуществления правосудия только судом

Принципы правосудия. Принцип осуществления правосудия только судом