- Системы налогообложения в РФ в 2018 году

Содержание

- 2. Режимы налогооблажения По состоянию на 2018 год насчитывается 5 режимов: 1) Общий (ОСН, ОСНО) и 4

- 3. Что выбрать?

- 4. ОСН Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП

- 5. ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий

- 6. На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д.

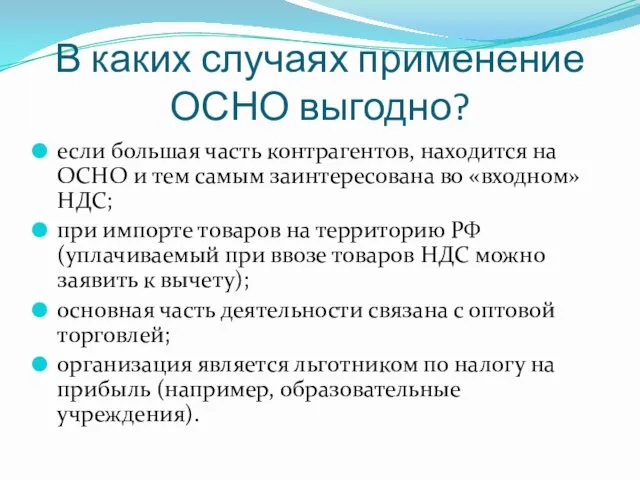

- 7. В каких случаях применение ОСНО выгодно? если большая часть контрагентов, находится на ОСНО и тем самым

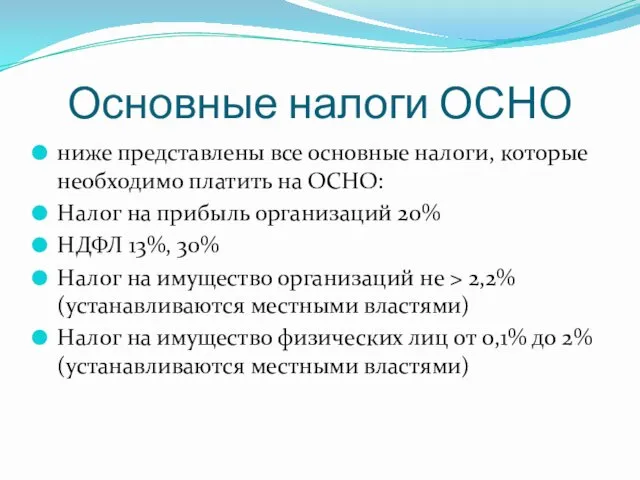

- 8. Основные налоги ОСНО ниже представлены все основные налоги, которые необходимо платить на ОСНО: Налог на прибыль

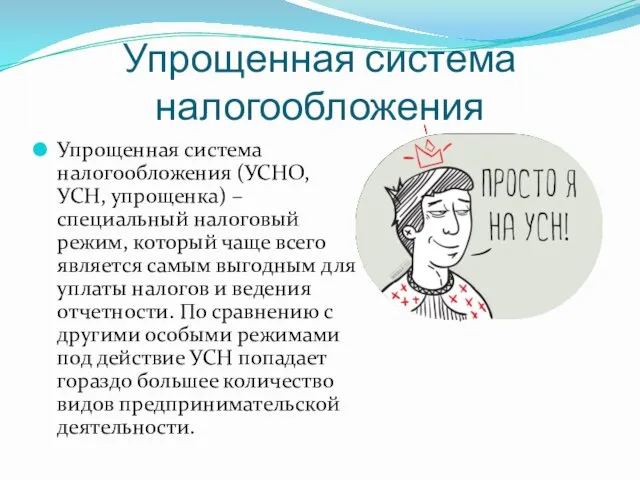

- 9. Упрощенная система налогообложения Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего

- 10. Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой

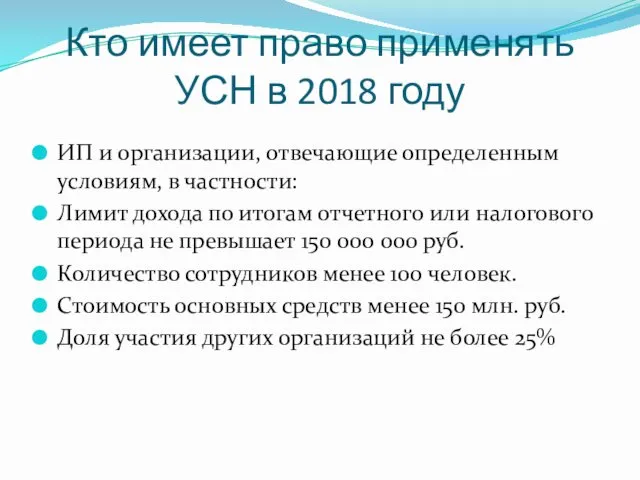

- 11. Кто имеет право применять УСН в 2018 году ИП и организации, отвечающие определенным условиям, в частности:

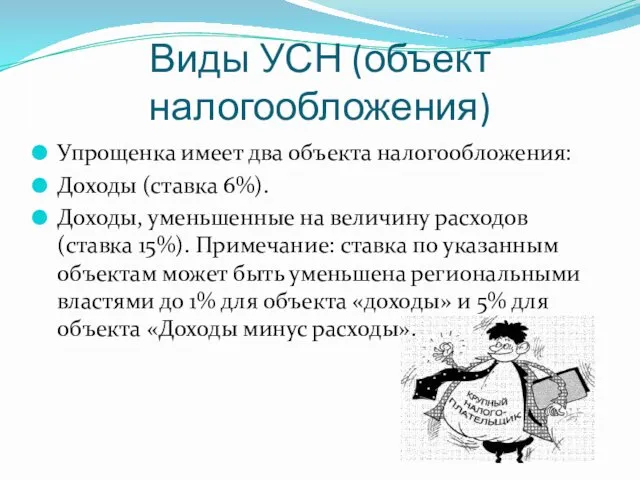

- 12. Виды УСН (объект налогообложения) Упрощенка имеет два объекта налогообложения: Доходы (ставка 6%). Доходы, уменьшенные на величину

- 13. Виды деятельности, подпадающие под УСН Также как и ОСН, упрощенка применяется в отношении всех видов деятельности

- 14. Минимальный налог (убыток при УСН) Если по итогам календарного года у ИП или ООО на объекте

- 15. Единый налог на вменённый доход для отдельных видов деятельности Единый налог на вмененный доход (ЕНВД, вмененка)

- 16. Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения

- 17. Кто имеет право применять ЕНВД ИП и организации, отвечающие определенным условиям, в частности: Количество сотрудников не

- 18. Условия для перехода на ЕНВД Количество сотрудников менее 100 человек. Доля участия других организаций не более

- 19. Единый сельскохозяйственный налог Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных

- 20. Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей

- 21. Объект налогообложения ЕСХН Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов. Ставка по налогу

- 22. Патентная система налогообложения Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные

- 23. Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности

- 25. Скачать презентацию

Режимы налогооблажения

По состоянию на 2018 год насчитывается 5 режимов:

1) Общий

Режимы налогооблажения

По состоянию на 2018 год насчитывается 5 режимов:

1) Общий

Что выбрать?

Что выбрать?

ОСН

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который

ОСН

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и

На общую систему не распространяются никакие ограничения по видам деятельности, количеству

На общую систему не распространяются никакие ограничения по видам деятельности, количеству

В каких случаях применение ОСНО выгодно?

если большая часть контрагентов, находится на

В каких случаях применение ОСНО выгодно?

если большая часть контрагентов, находится на

Основные налоги ОСНО

ниже представлены все основные налоги, которые необходимо платить на

Основные налоги ОСНО

ниже представлены все основные налоги, которые необходимо платить на

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый

Применяя УСН, предприниматели и организации платят только один налог в соответствии

Применяя УСН, предприниматели и организации платят только один налог в соответствии

Кто имеет право применять УСН в 2018 году

ИП и организации, отвечающие

Кто имеет право применять УСН в 2018 году

ИП и организации, отвечающие

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

Доходы (ставка 6%).

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

Доходы (ставка 6%).

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на

Главной особенностью ЕНВД является то, что при исчислении и уплате налога

Главной особенностью ЕНВД является то, что при исчислении и уплате налога

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в

Условия для перехода на ЕНВД

Количество сотрудников менее 100 человек.

Доля участия

Условия для перехода на ЕНВД

Количество сотрудников менее 100 человек.

Доля участия

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом

Объект налогообложения ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину

Объект налогообложения ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на

Государство. Понятие и признаки государства

Государство. Понятие и признаки государства Sankcje wadliwych czynności prawnych

Sankcje wadliwych czynności prawnych Нормативно-правова база для надання послуг з оздоровлення й відпочинку дітей

Нормативно-правова база для надання послуг з оздоровлення й відпочинку дітей Подтверждение соответствия

Подтверждение соответствия Правовой режим земель сельскохозяйственного назначения

Правовой режим земель сельскохозяйственного назначения Судебная экспертиза

Судебная экспертиза Проект юридической консультации: Молодежная правовая помощь СФ СГЭУ

Проект юридической консультации: Молодежная правовая помощь СФ СГЭУ Защита прав потребителей

Защита прав потребителей ФЗ Об энергосбережении и повышении энергоэффективности и о внесении изменений в законодательные акты РФ

ФЗ Об энергосбережении и повышении энергоэффективности и о внесении изменений в законодательные акты РФ 20 лет конституции РФ

20 лет конституции РФ Охрана труда в трудовом кодексе

Охрана труда в трудовом кодексе Преступления против половой неприкосновенности и половой свободы личности

Преступления против половой неприкосновенности и половой свободы личности Международные Соглашения Республики Беларусь о взаимном признании результатов испытаний и сертификатов соответствия

Международные Соглашения Республики Беларусь о взаимном признании результатов испытаний и сертификатов соответствия Арбитражный иск. Доказывание в арбитражном процессе

Арбитражный иск. Доказывание в арбитражном процессе Правовое государство

Правовое государство Преступления против свободы, чести и достоинства личности

Преступления против свободы, чести и достоинства личности Адвокатура в Российской Федерации

Адвокатура в Российской Федерации Правоведение как наука

Правоведение как наука Подготовка и принятие управленческих решений в органах внутренних дел (теме № 7)

Подготовка и принятие управленческих решений в органах внутренних дел (теме № 7) Местное самоуправление в Российской Федерации

Местное самоуправление в Российской Федерации Саудовская Аравия. Правовая система

Саудовская Аравия. Правовая система Наиболее частые нарушения прав ММГ и инвалидов и пути их решения

Наиболее частые нарушения прав ММГ и инвалидов и пути их решения Legal regimes of investment. The legal basis of state support of investment

Legal regimes of investment. The legal basis of state support of investment Право собственности на природные ресурсы. Штокмановское месторождение. Лекция 03

Право собственности на природные ресурсы. Штокмановское месторождение. Лекция 03 Молодежная избирательная комиссия Свердловской области. Работа со списками избирателей

Молодежная избирательная комиссия Свердловской области. Работа со списками избирателей Правовое регулирование социальной и спонсорской рекламы

Правовое регулирование социальной и спонсорской рекламы Нормативно-правовое обеспечение профессиональной педагогической деятельности

Нормативно-правовое обеспечение профессиональной педагогической деятельности Право в системе социальных норм

Право в системе социальных норм