- Сравнительное корпоративное право

Содержание

- 2. Правовое положение и обязанности директоров

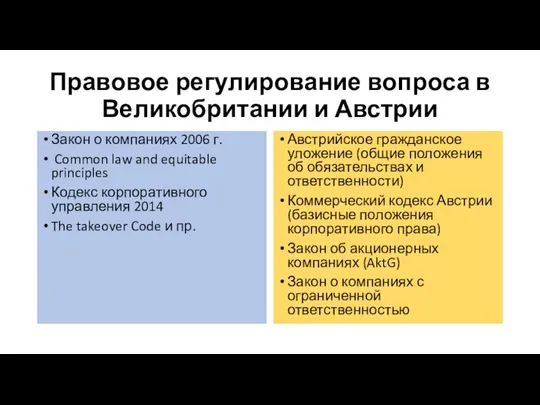

- 3. Правовое регулирование вопроса в Великобритании и Австрии Закон о компаниях 2006 г. Common law and equitable

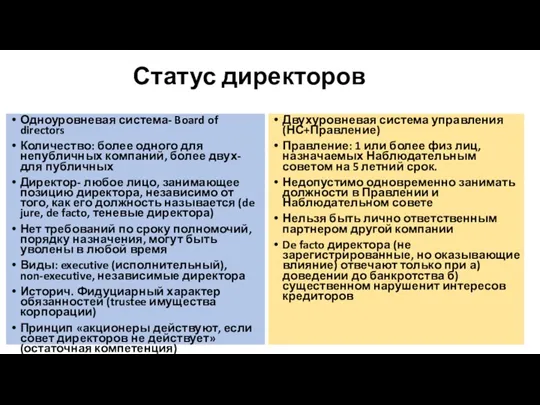

- 4. Статус директоров Одноуровневая система- Board of directors Количество: более одного для непубличных компаний, более двух- для

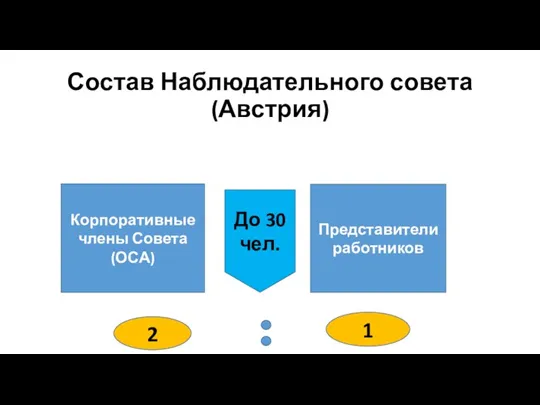

- 5. Состав Наблюдательного совета (Австрия) Корпоративные члены Совета (ОСА) Представители работников 2 1 До 30 чел.

- 6. Наблюдательные советы в Германии Закон 1951, Монтан Угольная, металлургическая промышленность 11 членов: 5 от акционеров, 5

- 7. Обязанности директоров Действовать лояльно (прим-но к сделкам к заинтересованностью, ст. 180 и 182 СА) Действовать в

- 8. Директора в Германии Требования: Отсутствие судимости Определенное количество компаний, где член совета может еще участвовать Назначение

- 9. Директора в США Как правило, в больших корпорациях действует СД+СЕО (chief executive officer) как представитель Совета

- 10. ПОЛНОМОЧИЯ ДИРЕКТОРОВ

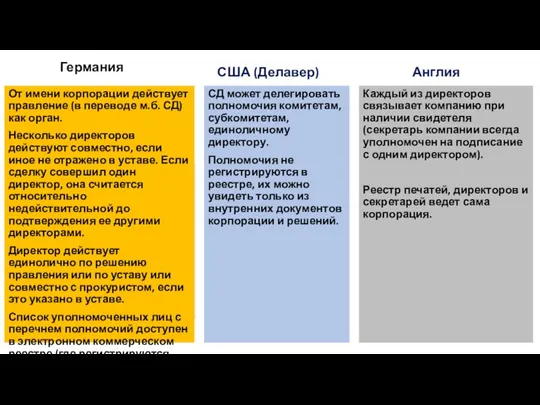

- 11. Германия От имени корпорации действует правление (в переводе м.б. СД) как орган. Несколько директоров действуют совместно,

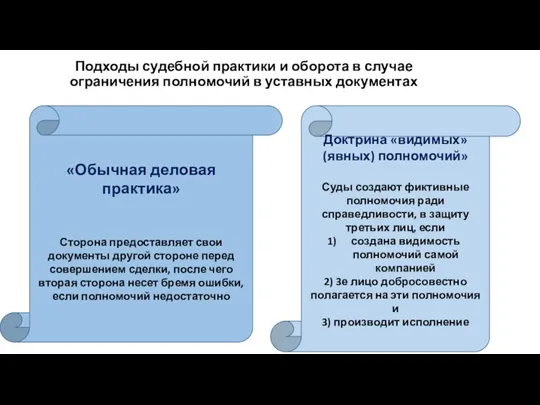

- 12. Подходы судебной практики и оборота в случае ограничения полномочий в уставных документах «Обычная деловая практика» Сторона

- 13. к.ю.н. Н.Е. Кантор

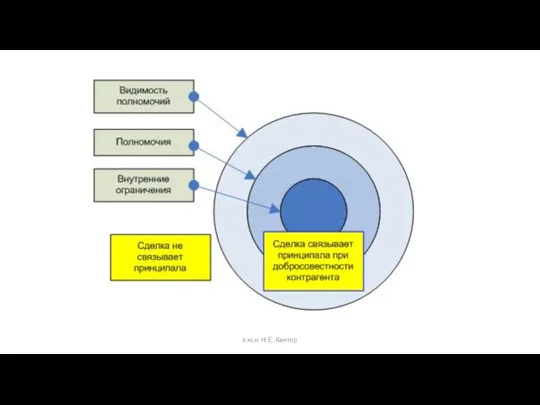

- 14. Особенности применения доктрины «видимых полномочий» Справедливость оценивается в каждом отдельном деле Принципал не связан обязательством перед

- 15. Оценка рисков нелояльности или некомпетентности директоров (расчет «агентских расходов» L&E) Стоимость разработки контрактов между акционерами и

- 16. Право участника на информацию Доступ к информации Формирование решения (мнения) участника Голосование в соответствии с повесткой

- 17. Три основных формы получения информации: Предоставление информации (проверка) по запросу (эффективно в небольших компаниях) 2. Регулярное

- 18. Информация по запросу (Германия) Достаточно лимитированное право участника Право на запрос информации участником ограничено вопросами повестки

- 19. Запрос информации Право Совета директоров отказать в предоставлении по основаниям, указанным в уставе Право участника на

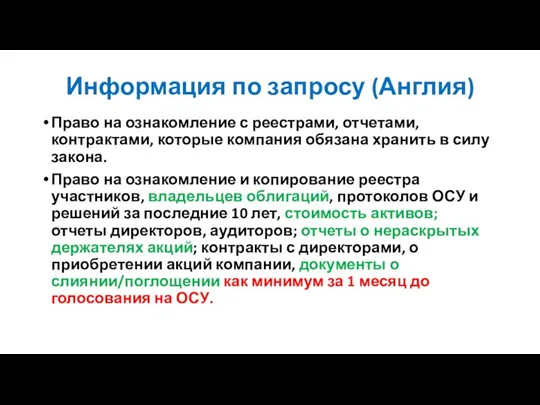

- 20. Информация по запросу (Англия) Право на ознакомление с реестрами, отчетами, контрактами, которые компания обязана хранить в

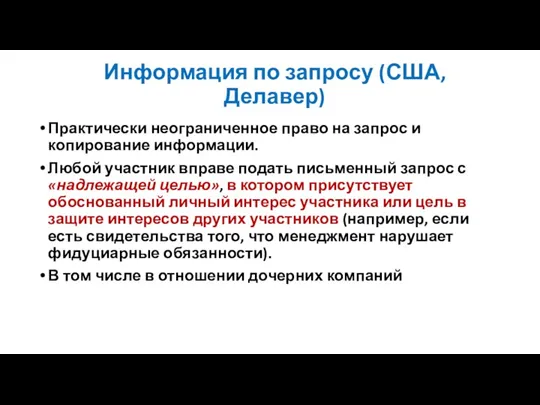

- 21. Информация по запросу (США, Делавер) Практически неограниченное право на запрос и копирование информации. Любой участник вправе

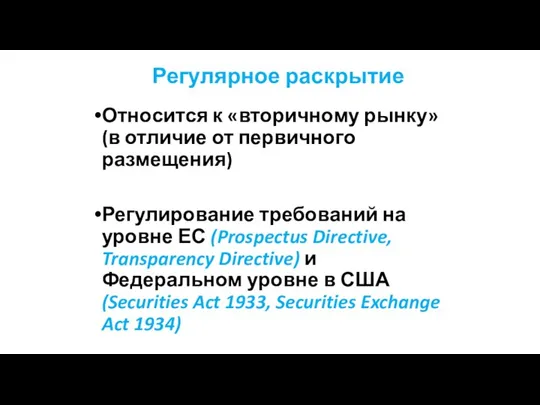

- 22. Регулярное раскрытие Относится к «вторичному рынку» (в отличие от первичного размещения) Регулирование требований на уровне ЕС

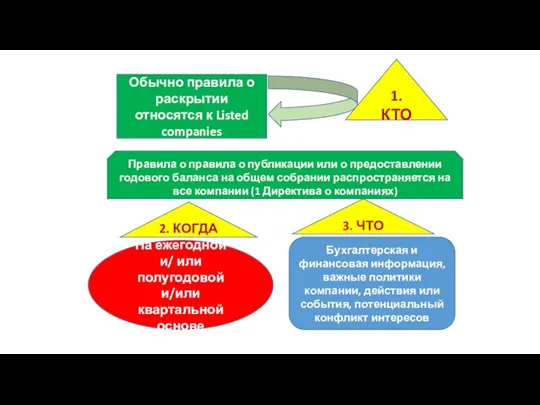

- 23. Обычно правила о раскрытии относятся к Listed companies Бухгалтерская и финансовая информация, важные политики компании, действия

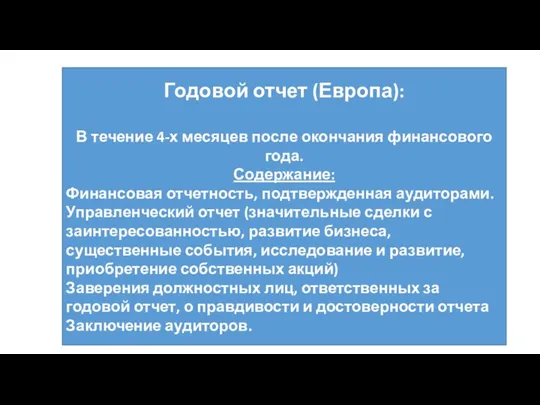

- 24. Годовой отчет (Европа): В течение 4-х месяцев после окончания финансового года. Содержание: Финансовая отчетность, подтвержденная аудиторами.

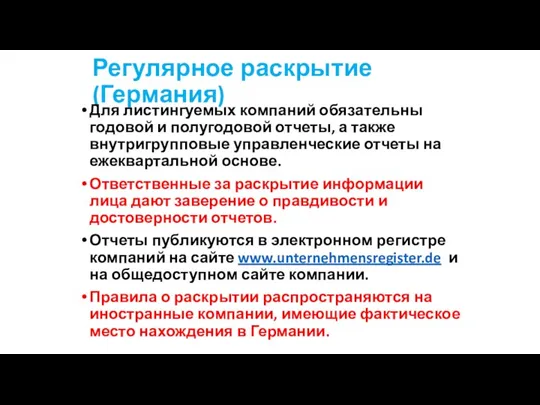

- 25. Регулярное раскрытие (Германия) Для листингуемых компаний обязательны годовой и полугодовой отчеты, а также внутригрупповые управленческие отчеты

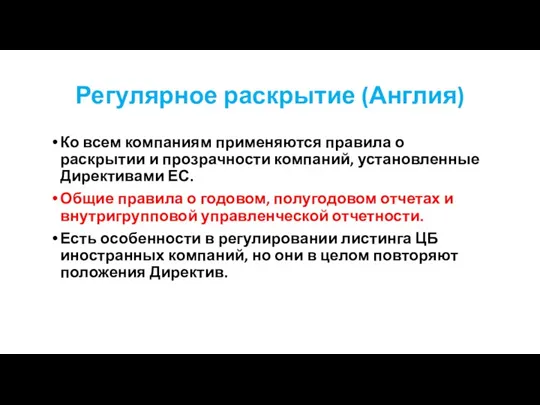

- 26. Регулярное раскрытие (Англия) Ко всем компаниям применяются правила о раскрытии и прозрачности компаний, установленные Директивами ЕС.

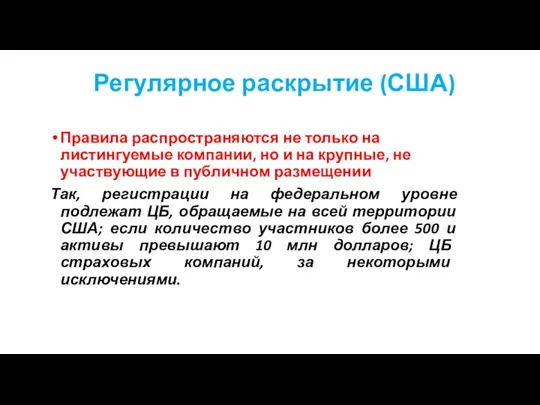

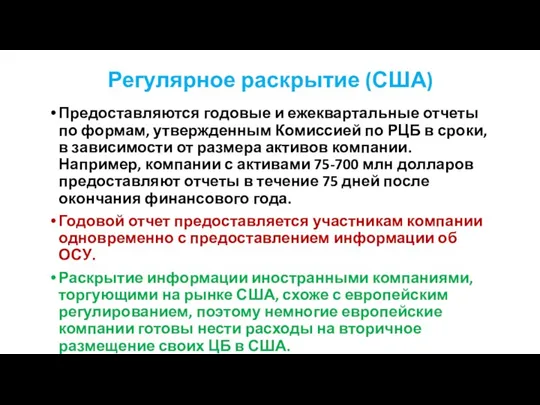

- 27. Регулярное раскрытие (США) Правила распространяются не только на листингуемые компании, но и на крупные, не участвующие

- 28. Регулярное раскрытие (США) Предоставляются годовые и ежеквартальные отчеты по формам, утвержденным Комиссией по РЦБ в сроки,

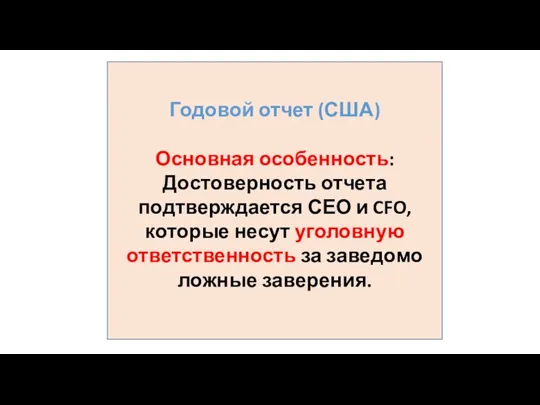

- 29. Годовой отчет (США) Основная особенность: Достоверность отчета подтверждается СЕО и CFO, которые несут уголовную ответственность за

- 30. Регулярное раскрытие информации, требуемое законом, позволяет узнать, что менеджмент действует недобросовестно По специальному запросу информации участники

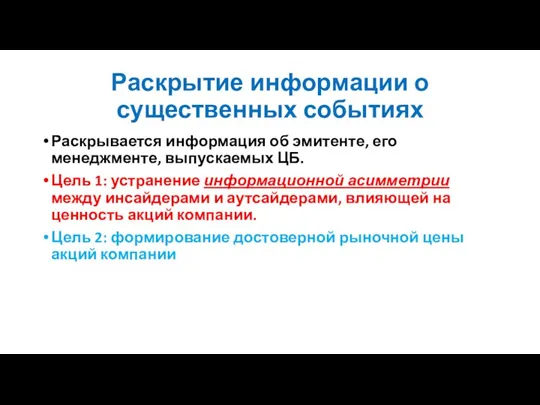

- 31. Раскрытие информации о существенных событиях Раскрывается информация об эмитенте, его менеджменте, выпускаемых ЦБ. Цель 1: устранение

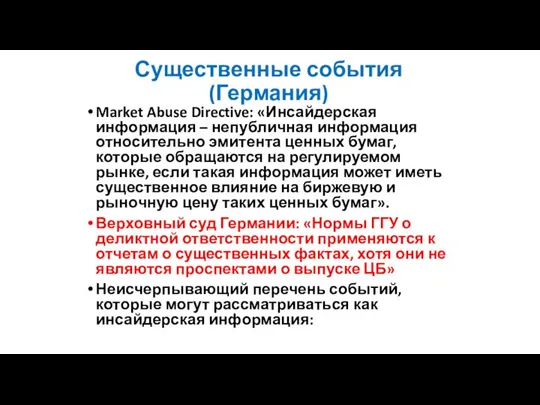

- 32. Существенные события (Германия) Market Abuse Directive: «Инсайдерская информация – непубличная информация относительно эмитента ценных бумаг, которые

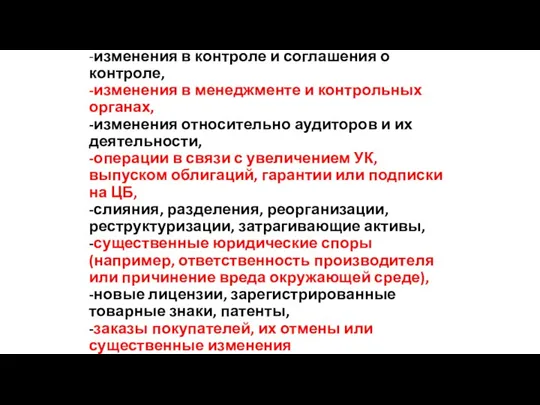

- 33. -изменения в контроле и соглашения о контроле, -изменения в менеджменте и контрольных органах, -изменения относительно аудиторов

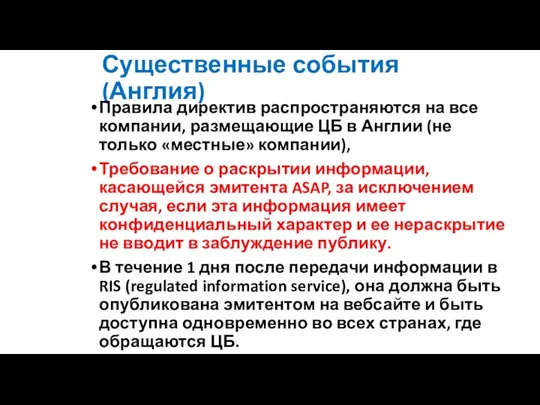

- 34. Существенные события (Англия) Правила директив распространяются на все компании, размещающие ЦБ в Англии (не только «местные»

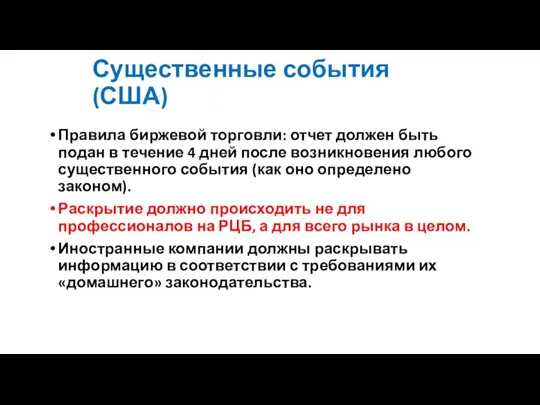

- 35. Существенные события (США) Правила биржевой торговли: отчет должен быть подан в течение 4 дней после возникновения

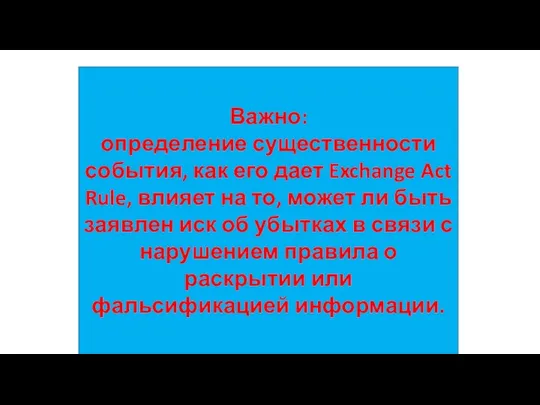

- 36. Важно: определение существенности события, как его дает Exchange Act Rule, влияет на то, может ли быть

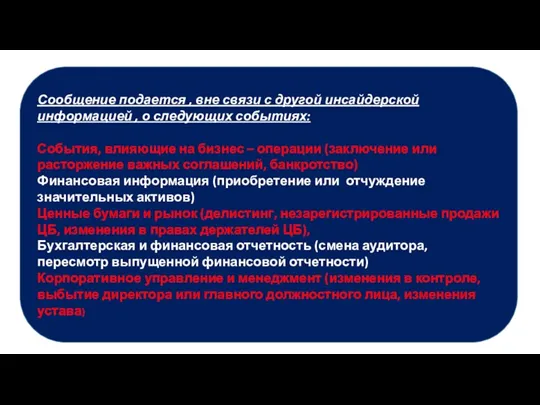

- 37. Сообщение подается , вне связи с другой инсайдерской информацией , о следующих событиях: События, влияющие на

- 38. Иски, направленные на защиту прав инвесторов и участников

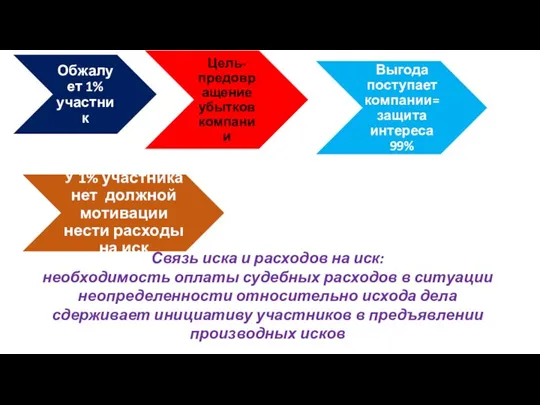

- 39. Мажоритарии действуют лояльно и не используют свои голоса для причинения вреда компании или несправедливого ущемления миноритариев

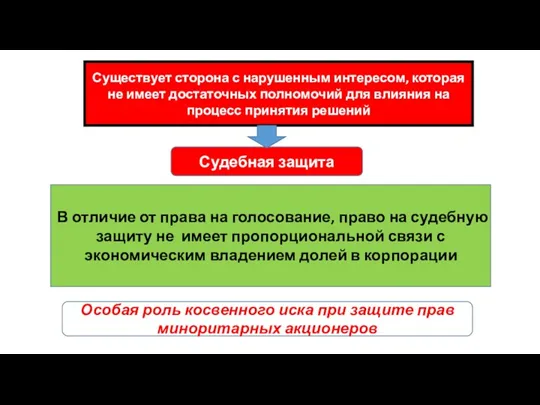

- 40. Существует сторона с нарушенным интересом, которая не имеет достаточных полномочий для влияния на процесс принятия решений

- 41. Связь иска и расходов на иск: необходимость оплаты судебных расходов в ситуации неопределенности относительно исхода дела

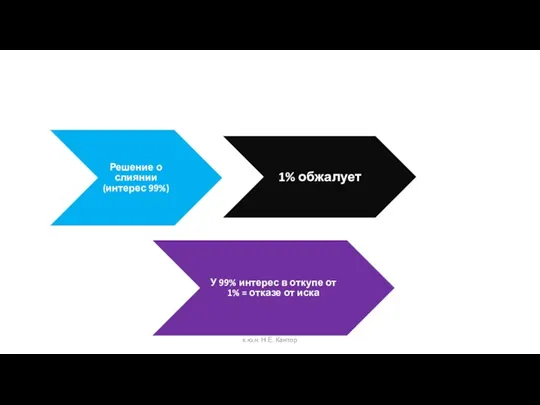

- 42. к.ю.н. Н.Е. Кантор Решение о слиянии (интерес 99%) У 99% интерес в откупе от 1% =

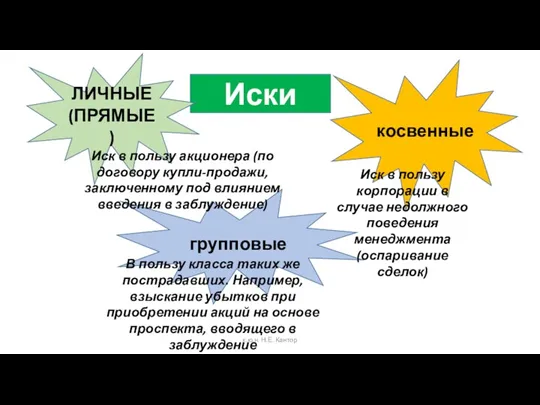

- 43. Иски ЛИЧНЫЕ (ПРЯМЫЕ) косвенные групповые Иск в пользу акционера (по договору купли-продажи, заключенному под влиянием введения

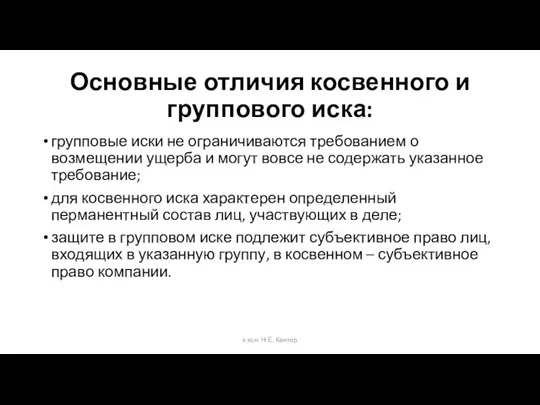

- 44. Основные отличия косвенного и группового иска: групповые иски не ограничиваются требованием о возмещении ущерба и могут

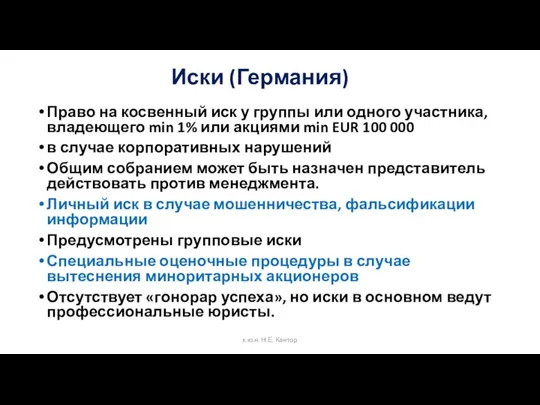

- 45. Иски (Германия) Право на косвенный иск у группы или одного участника, владеющего min 1% или акциями

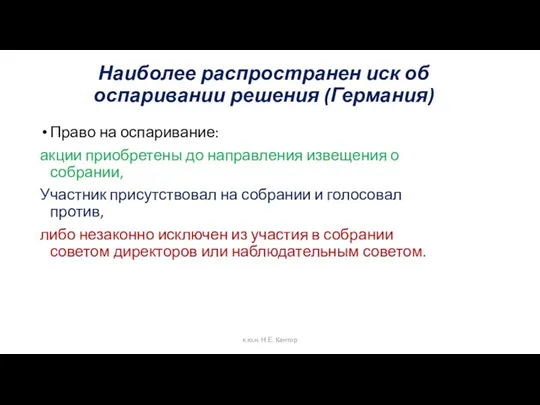

- 46. Наиболее распространен иск об оспаривании решения (Германия) Право на оспаривание: акции приобретены до направления извещения о

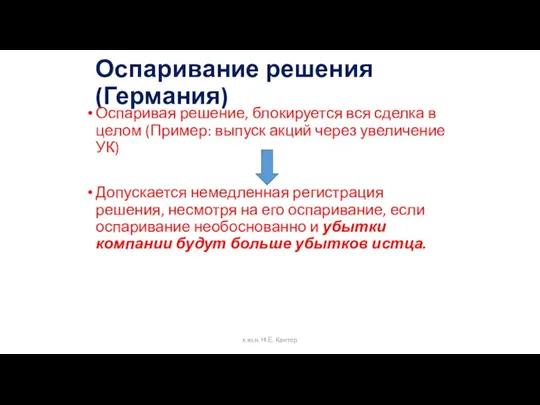

- 47. Оспаривание решения (Германия) Оспаривая решение, блокируется вся сделка в целом (Пример: выпуск акций через увеличение УК)

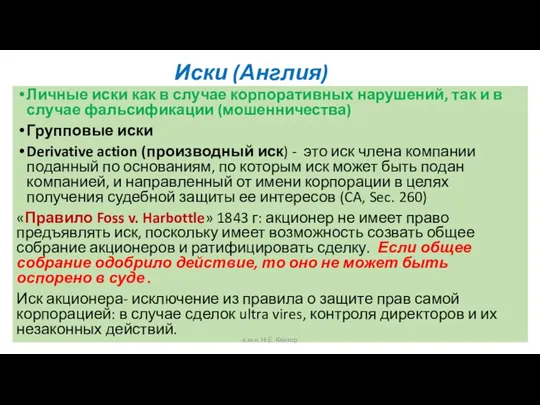

- 48. Иски (Англия) Личные иски как в случае корпоративных нарушений, так и в случае фальсификации (мошенничества) Групповые

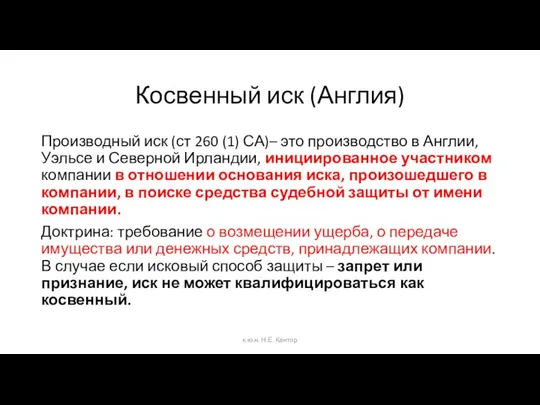

- 49. Косвенный иск (Англия) Производный иск (ст 260 (1) СА)– это производство в Англии, Уэльсе и Северной

- 50. no reflective loss principle «правило Foss v. Harbottle» в английском праве принцип о недопустимости взыскания отраженных

- 51. Иски (США) Применяется «гонорар успеха», который предопределяет интерес адвокатов и истцов в подаче иска, возможны злоупотребления

- 52. Securities fraud claim Личный иск акционера (в т.ч.бывшего) по договору о приобретении акций о взыскании разницы

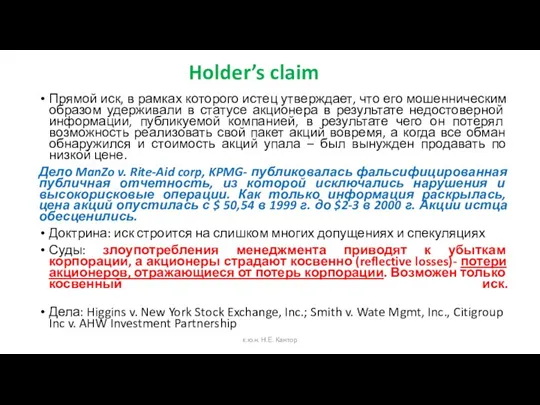

- 53. Holder’s claim Прямой иск, в рамках которого истец утверждает, что его мошенническим образом удерживали в статусе

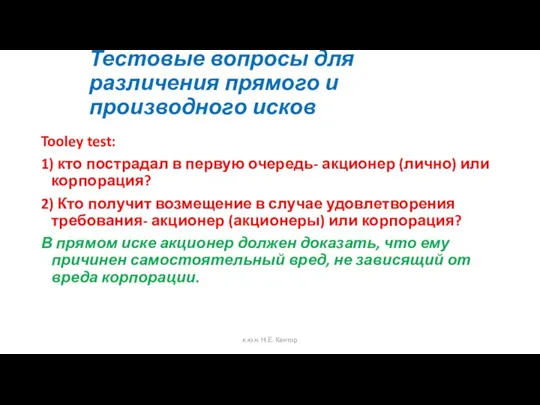

- 54. Тестовые вопросы для различения прямого и производного исков Tooley test: 1) кто пострадал в первую очередь-

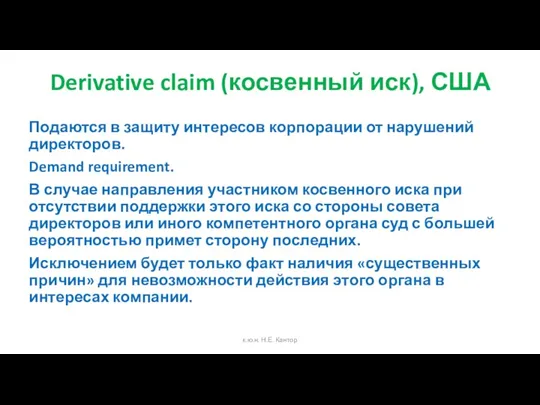

- 55. Derivative claim (косвенный иск), США Подаются в защиту интересов корпорации от нарушений директоров. Demand requirement. В

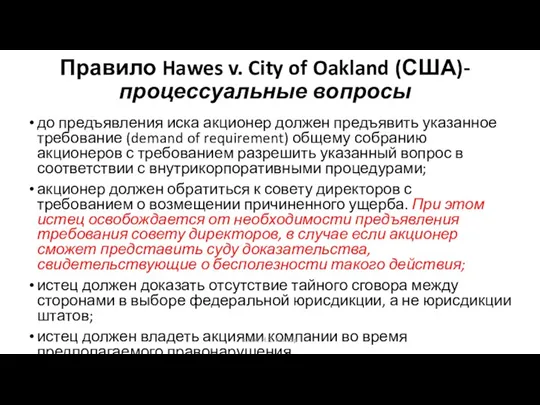

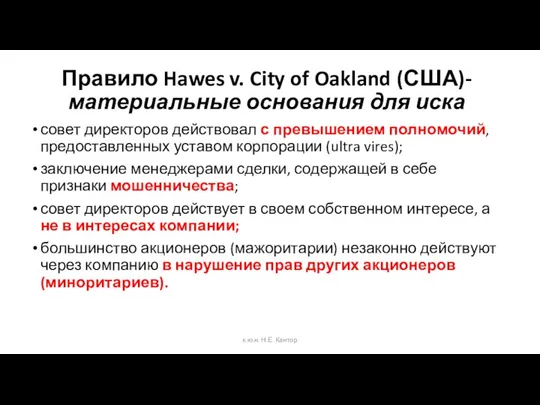

- 56. Правило Hawes v. City of Oakland (США)-процессуальные вопросы до предъявления иска акционер должен предъявить указанное требование

- 57. Правило Hawes v. City of Oakland (США)- материальные основания для иска совет директоров действовал с превышением

- 59. Скачать презентацию

Правовое положение и обязанности директоров

Правовое положение и обязанности директоров

Правовое регулирование вопроса в Великобритании и Австрии

Закон о компаниях 2006 г.

Правовое регулирование вопроса в Великобритании и Австрии

Закон о компаниях 2006 г.

Статус директоров

Одноуровневая система- Board of directors

Количество: более одного для непубличных компаний,

Статус директоров

Одноуровневая система- Board of directors

Количество: более одного для непубличных компаний,

Состав Наблюдательного совета (Австрия)

Корпоративные члены Совета (ОСА)

Представители работников

2

1

До 30 чел.

Состав Наблюдательного совета (Австрия)

Корпоративные члены Совета (ОСА)

Представители работников

2

1

До 30 чел.

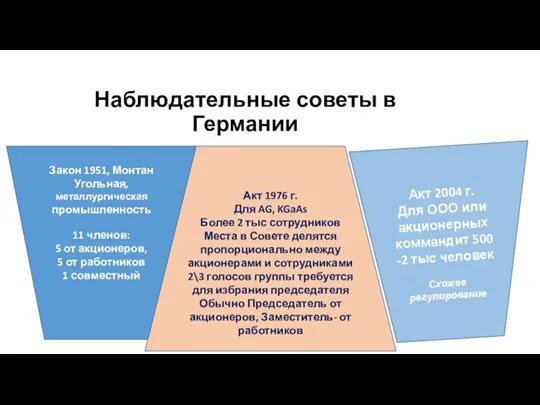

Наблюдательные советы в Германии

Закон 1951, Монтан

Угольная, металлургическая промышленность

11 членов:

5 от акционеров,

5

Наблюдательные советы в Германии

Закон 1951, Монтан

Угольная, металлургическая промышленность

11 членов:

5 от акционеров,

5

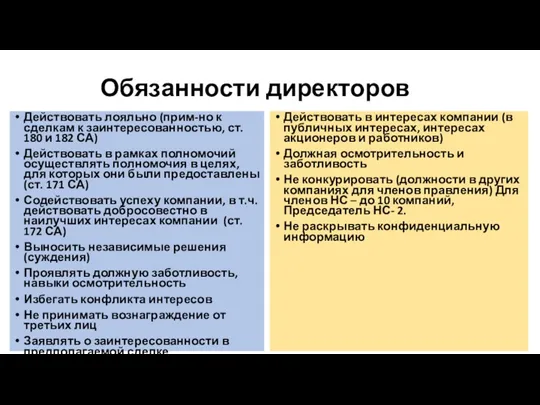

Обязанности директоров

Действовать лояльно (прим-но к сделкам к заинтересованностью, ст. 180 и

Обязанности директоров

Действовать лояльно (прим-но к сделкам к заинтересованностью, ст. 180 и

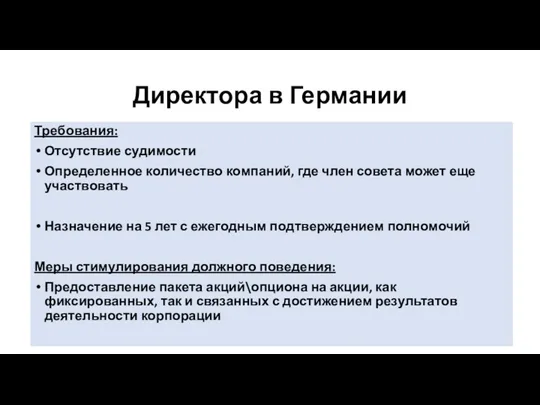

Директора в Германии

Требования:

Отсутствие судимости

Определенное количество компаний, где член совета может еще

Директора в Германии

Требования:

Отсутствие судимости

Определенное количество компаний, где член совета может еще

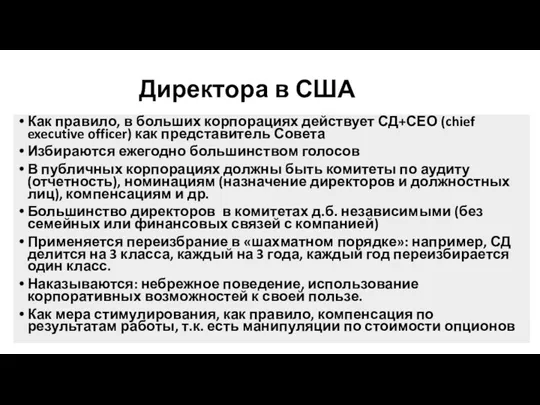

Директора в США

Как правило, в больших корпорациях действует СД+СЕО (chief executive

Директора в США

Как правило, в больших корпорациях действует СД+СЕО (chief executive

ПОЛНОМОЧИЯ ДИРЕКТОРОВ

ПОЛНОМОЧИЯ ДИРЕКТОРОВ

Германия

От имени корпорации действует правление (в переводе м.б. СД) как орган.

Германия

От имени корпорации действует правление (в переводе м.б. СД) как орган.

Подходы судебной практики и оборота в случае ограничения полномочий в уставных

Подходы судебной практики и оборота в случае ограничения полномочий в уставных

к.ю.н. Н.Е. Кантор

к.ю.н. Н.Е. Кантор

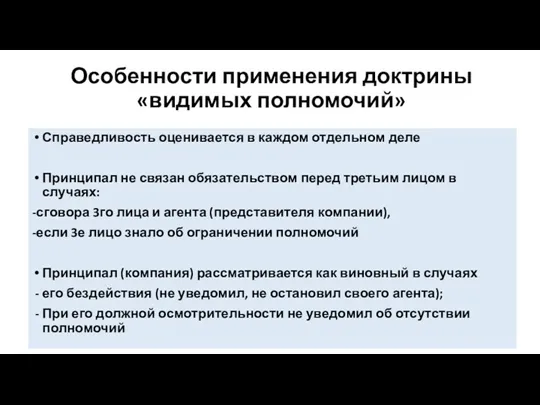

Особенности применения доктрины

«видимых полномочий»

Справедливость оценивается в каждом отдельном деле

Принципал не

Особенности применения доктрины

«видимых полномочий»

Справедливость оценивается в каждом отдельном деле

Принципал не

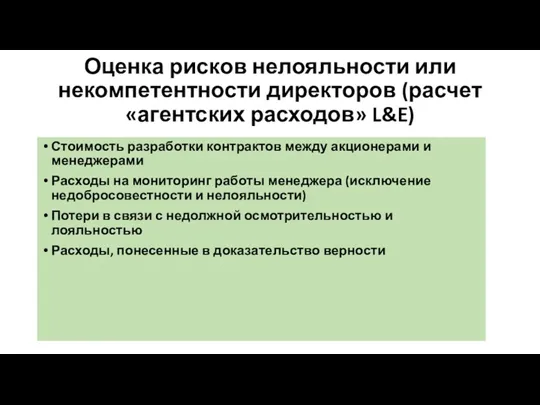

Оценка рисков нелояльности или некомпетентности директоров (расчет «агентских расходов» L&E)

Стоимость разработки

Оценка рисков нелояльности или некомпетентности директоров (расчет «агентских расходов» L&E)

Стоимость разработки

Право участника на информацию

Доступ к информации

Формирование решения (мнения) участника

Голосование в соответствии

Право участника на информацию

Доступ к информации

Формирование решения (мнения) участника

Голосование в соответствии

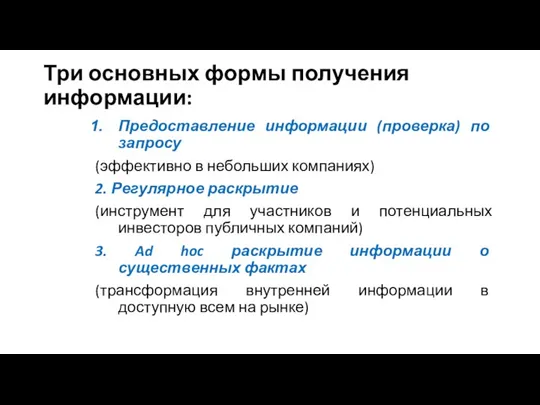

Три основных формы получения информации:

Предоставление информации (проверка) по запросу

(эффективно в

Три основных формы получения информации:

Предоставление информации (проверка) по запросу

(эффективно в

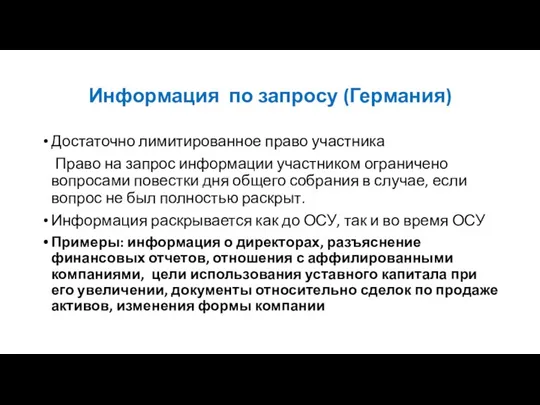

Информация по запросу (Германия)

Достаточно лимитированное право участника

Право на запрос информации

Информация по запросу (Германия)

Достаточно лимитированное право участника

Право на запрос информации

Запрос информации

Право Совета директоров отказать в предоставлении по основаниям, указанным в

Запрос информации

Право Совета директоров отказать в предоставлении по основаниям, указанным в

Информация по запросу (Англия)

Право на ознакомление с реестрами, отчетами, контрактами, которые

Информация по запросу (Англия)

Право на ознакомление с реестрами, отчетами, контрактами, которые

Информация по запросу (США, Делавер)

Практически неограниченное право на запрос и копирование

Информация по запросу (США, Делавер)

Практически неограниченное право на запрос и копирование

Регулярное раскрытие

Относится к «вторичному рынку» (в отличие от первичного размещения)

Регулирование требований

Регулярное раскрытие

Относится к «вторичному рынку» (в отличие от первичного размещения)

Регулирование требований

Обычно правила о раскрытии относятся к Listed companies

Бухгалтерская и финансовая информация,

Обычно правила о раскрытии относятся к Listed companies

Бухгалтерская и финансовая информация,

Годовой отчет (Европа):

В течение 4-х месяцев после окончания финансового года.

Содержание:

Финансовая

Годовой отчет (Европа):

В течение 4-х месяцев после окончания финансового года.

Содержание:

Финансовая

Регулярное раскрытие (Германия)

Для листингуемых компаний обязательны годовой и полугодовой отчеты, а

Регулярное раскрытие (Германия)

Для листингуемых компаний обязательны годовой и полугодовой отчеты, а

Регулярное раскрытие (Англия)

Ко всем компаниям применяются правила о раскрытии и прозрачности

Регулярное раскрытие (Англия)

Ко всем компаниям применяются правила о раскрытии и прозрачности

Регулярное раскрытие (США)

Правила распространяются не только на листингуемые компании, но и

Регулярное раскрытие (США)

Правила распространяются не только на листингуемые компании, но и

Регулярное раскрытие (США)

Предоставляются годовые и ежеквартальные отчеты по формам, утвержденным Комиссией

Регулярное раскрытие (США)

Предоставляются годовые и ежеквартальные отчеты по формам, утвержденным Комиссией

Годовой отчет (США)

Основная особенность:

Достоверность отчета подтверждается СЕО и CFO, которые

Годовой отчет (США)

Основная особенность:

Достоверность отчета подтверждается СЕО и CFO, которые

Регулярное раскрытие информации, требуемое законом, позволяет узнать, что менеджмент действует недобросовестно

По

Регулярное раскрытие информации, требуемое законом, позволяет узнать, что менеджмент действует недобросовестно

По

Раскрытие информации о существенных событиях

Раскрывается информация об эмитенте, его менеджменте, выпускаемых

Раскрытие информации о существенных событиях

Раскрывается информация об эмитенте, его менеджменте, выпускаемых

Существенные события (Германия)

Market Abuse Directive: «Инсайдерская информация – непубличная информация относительно

Существенные события (Германия)

Market Abuse Directive: «Инсайдерская информация – непубличная информация относительно

-изменения в контроле и соглашения о контроле,

-изменения в менеджменте и контрольных

-изменения в контроле и соглашения о контроле, -изменения в менеджменте и контрольных

Существенные события (Англия)

Правила директив распространяются на все компании, размещающие ЦБ в

Существенные события (Англия)

Правила директив распространяются на все компании, размещающие ЦБ в

Существенные события (США)

Правила биржевой торговли: отчет должен быть подан в течение

Существенные события (США)

Правила биржевой торговли: отчет должен быть подан в течение

Важно:

определение существенности события, как его дает Exchange Act Rule, влияет

Важно:

определение существенности события, как его дает Exchange Act Rule, влияет

Сообщение подается , вне связи с другой инсайдерской информацией , о

Сообщение подается , вне связи с другой инсайдерской информацией , о

Иски, направленные на защиту прав инвесторов и участников

Иски, направленные на защиту прав инвесторов и участников

Мажоритарии действуют лояльно и не используют свои голоса для причинения вреда

Мажоритарии действуют лояльно и не используют свои голоса для причинения вреда

Существует сторона с нарушенным интересом, которая не имеет достаточных полномочий для

Существует сторона с нарушенным интересом, которая не имеет достаточных полномочий для

Связь иска и расходов на иск:

необходимость оплаты судебных расходов в ситуации

Связь иска и расходов на иск:

необходимость оплаты судебных расходов в ситуации

к.ю.н. Н.Е. Кантор

Решение о слиянии (интерес 99%)

У 99% интерес в откупе

к.ю.н. Н.Е. Кантор

Решение о слиянии (интерес 99%)

У 99% интерес в откупе

Иски

ЛИЧНЫЕ (ПРЯМЫЕ)

косвенные

групповые

Иск в пользу акционера (по договору купли-продажи, заключенному под влиянием

Иски

ЛИЧНЫЕ (ПРЯМЫЕ)

косвенные

групповые

Иск в пользу акционера (по договору купли-продажи, заключенному под влиянием

Основные отличия косвенного и группового иска:

групповые иски не ограничиваются требованием о

Основные отличия косвенного и группового иска:

групповые иски не ограничиваются требованием о

Иски (Германия)

Право на косвенный иск у группы или одного участника, владеющего

Иски (Германия)

Право на косвенный иск у группы или одного участника, владеющего

Наиболее распространен иск об оспаривании решения (Германия)

Право на оспаривание:

акции приобретены до

Наиболее распространен иск об оспаривании решения (Германия)

Право на оспаривание:

акции приобретены до

Оспаривание решения (Германия)

Оспаривая решение, блокируется вся сделка в целом (Пример: выпуск

Оспаривание решения (Германия)

Оспаривая решение, блокируется вся сделка в целом (Пример: выпуск

Иски (Англия)

Личные иски как в случае корпоративных нарушений, так и в

Иски (Англия)

Личные иски как в случае корпоративных нарушений, так и в

Косвенный иск (Англия)

Производный иск (ст 260 (1) СА)– это производство в

Косвенный иск (Англия)

Производный иск (ст 260 (1) СА)– это производство в

no reflective loss principle «правило Foss v. Harbottle» в английском праве

принцип

no reflective loss principle «правило Foss v. Harbottle» в английском праве

принцип

Иски (США)

Применяется «гонорар успеха», который предопределяет интерес адвокатов и истцов в

Иски (США)

Применяется «гонорар успеха», который предопределяет интерес адвокатов и истцов в

Securities fraud claim

Личный иск акционера (в т.ч.бывшего) по договору о приобретении

Securities fraud claim

Личный иск акционера (в т.ч.бывшего) по договору о приобретении

Holder’s claim

Прямой иск, в рамках которого истец утверждает, что его мошенническим

Holder’s claim

Прямой иск, в рамках которого истец утверждает, что его мошенническим

Тестовые вопросы для различения прямого и производного исков

Tooley test:

1) кто пострадал

Тестовые вопросы для различения прямого и производного исков

Tooley test:

1) кто пострадал

Derivative claim (косвенный иск), США

Подаются в защиту интересов корпорации от нарушений

Derivative claim (косвенный иск), США

Подаются в защиту интересов корпорации от нарушений

Правило Hawes v. City of Oakland (США)-процессуальные вопросы

до предъявления иска акционер

Правило Hawes v. City of Oakland (США)-процессуальные вопросы

до предъявления иска акционер

Правило Hawes v. City of Oakland (США)-

материальные основания для иска

совет директоров

Правило Hawes v. City of Oakland (США)-

материальные основания для иска

совет директоров

Қазақстан Республикасының Еңбек Кодексі

Қазақстан Республикасының Еңбек Кодексі Правовое регулирование перевозок воздушным транспортом

Правовое регулирование перевозок воздушным транспортом Источники права

Источники права Основные понятия в области качества

Основные понятия в области качества Судебная система ФРГ

Судебная система ФРГ Материнский (семейный капитал)

Материнский (семейный капитал) Решения, принимаемые при производстве следственных и иных процессуальных действий

Решения, принимаемые при производстве следственных и иных процессуальных действий Избирательное право

Избирательное право Понятие и виды документов, удостоверяющих личность гражданина РФ

Понятие и виды документов, удостоверяющих личность гражданина РФ Личный бренд. Правовые аспекты

Личный бренд. Правовые аспекты Экологическая экспертиза: теория и практика в современных условиях

Экологическая экспертиза: теория и практика в современных условиях Правовые отношения: понятие, признаки, виды

Правовые отношения: понятие, признаки, виды Федеральный закон. Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака

Федеральный закон. Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака Формы взаимодействия прокуратуры с органами государственной власти, местного самоуправления и органами контроля

Формы взаимодействия прокуратуры с органами государственной власти, местного самоуправления и органами контроля День российского парламентаризма

День российского парламентаризма Система прав на землю

Система прав на землю Антимонопольный закон О конкуренции и ограничении монополистической деятельности на товарных рынках

Антимонопольный закон О конкуренции и ограничении монополистической деятельности на товарных рынках Заработная плата 2016-2017. Изменения в законодательстве, зарплатные налоги по-новому, анализ сложных ситуаций и типичных ошибок

Заработная плата 2016-2017. Изменения в законодательстве, зарплатные налоги по-новому, анализ сложных ситуаций и типичных ошибок Законность в сфере управления

Законность в сфере управления Правовое регулирование исполнения судебных решений и иных актов других органов

Правовое регулирование исполнения судебных решений и иных актов других органов Порядок заполнения карты учета юридических лиц и индивидуальных предпринимателей, работающих с драгоценными металлами и камнями

Порядок заполнения карты учета юридических лиц и индивидуальных предпринимателей, работающих с драгоценными металлами и камнями Проблема коррупции и пути её решения

Проблема коррупции и пути её решения Что такое экстремизм

Что такое экстремизм Осуществление правосудия в судебной системе Германии

Осуществление правосудия в судебной системе Германии Социально-педагогическая деятельность с детьми-сиротамм

Социально-педагогическая деятельность с детьми-сиротамм Договор поручения

Договор поручения Современные теории государственного управления

Современные теории государственного управления მოწმის დაკითხვის ახალი წესი საქარ

მოწმის დაკითხვის ახალი წესი საქარ