- Таможенные платежи и их состав. Тема 5

Содержание

- 2. Основные понятия таможенные платежи, таможенная пошлина, налоги, взимаемые при ввозе товаров на таможенную территорию Союза, таможенные

- 3. План Вопрос 1. Виды таможенных платежей, порядок исчисления и взимания. Вопрос 2. Порядок взимания НДС и

- 5. Фискальная функция, проявление которой выражается в пополнении доходной части федерального бюджета за счет взимания таможенных платежей

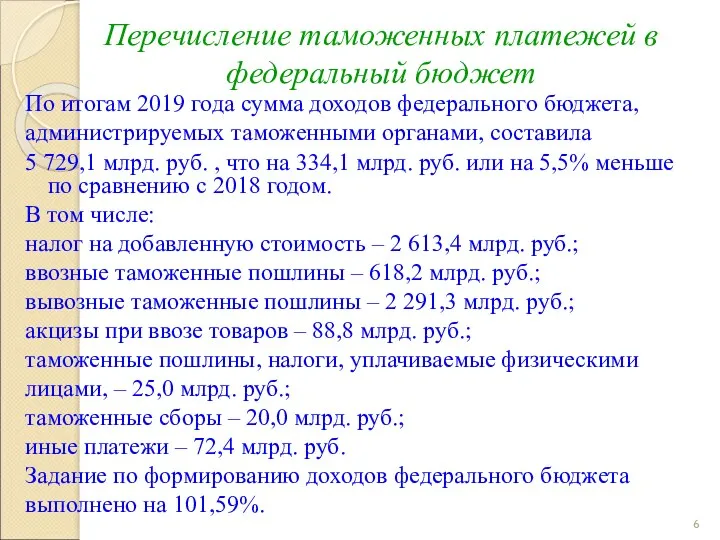

- 6. Перечисление таможенных платежей в федеральный бюджет По итогам 2019 года сумма доходов федерального бюджета, администрируемых таможенными

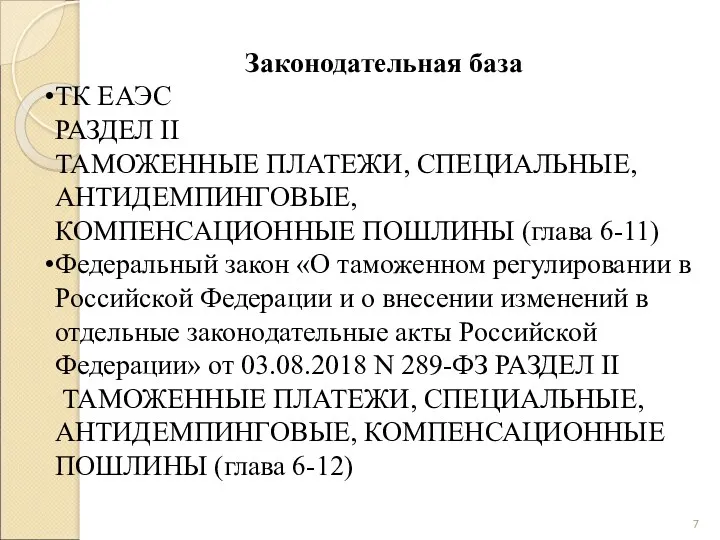

- 7. Законодательная база ТК ЕАЭС РАЗДЕЛ II ТАМОЖЕННЫЕ ПЛАТЕЖИ, СПЕЦИАЛЬНЫЕ, АНТИДЕМПИНГОВЫЕ, КОМПЕНСАЦИОННЫЕ ПОШЛИНЫ (глава 6-11) Федеральный закон

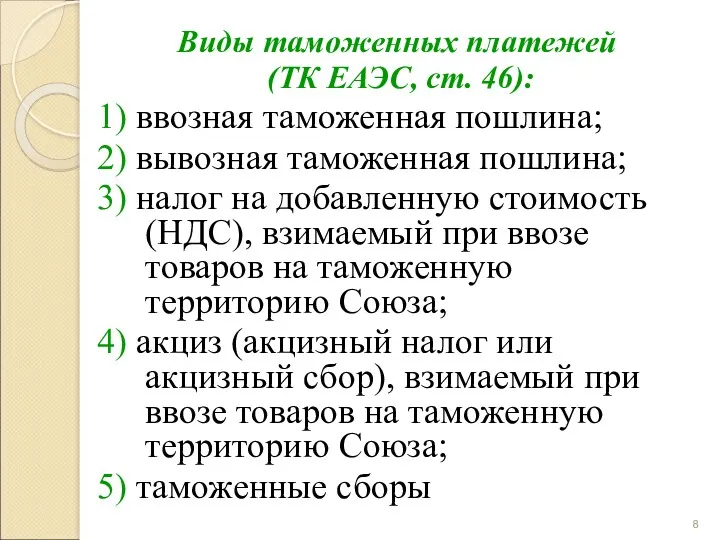

- 8. Виды таможенных платежей (ТК ЕАЭС, ст. 46): 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина; 3)

- 9. В ТК ЕАЭС определение моментов возникновения и прекращения обязанности по уплате таможенных платежей, а также определение

- 10. В этой же привязке к Таможенным процедурам определяется и срок уплаты таможенных платежей

- 11. Плательщиками таможенных пошлин, налогов являются декларант или иные лица, у которых возникла обязанность по уплате таможенных

- 12. Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу Союза Ст. 51 ТК ЕАЭС

- 13. Базой для исчисления таможенных пошлин в зависимости от вида товара и применяемых видов ставок являются таможенная

- 14. Способы обеспечения исполнения обязанности по уплате таможенных пошлин, налогов 1) денежные средства (деньги); 2) банковская гарантия;

- 15. Ст. 48 ТК ЕАЭС Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных

- 17. «Таможенная карта» – российская национально значимая платежная система, первый оператор таможенных платежей в России. Целью деятельности

- 18. Вопрос 2. Порядок взимания НДС и акцизов.

- 19. Взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки

- 20. Взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки

- 21. Исчисление НДС Н = (Ст + Пи + А) х Сн, где Н - сумма НДС,

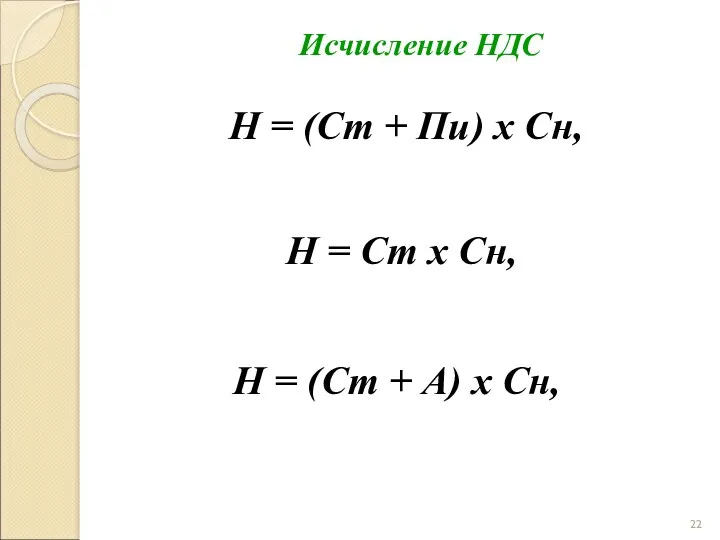

- 22. Исчисление НДС Н = (Ст + Пи) х Сн, Н = Ст х Сн, Н =

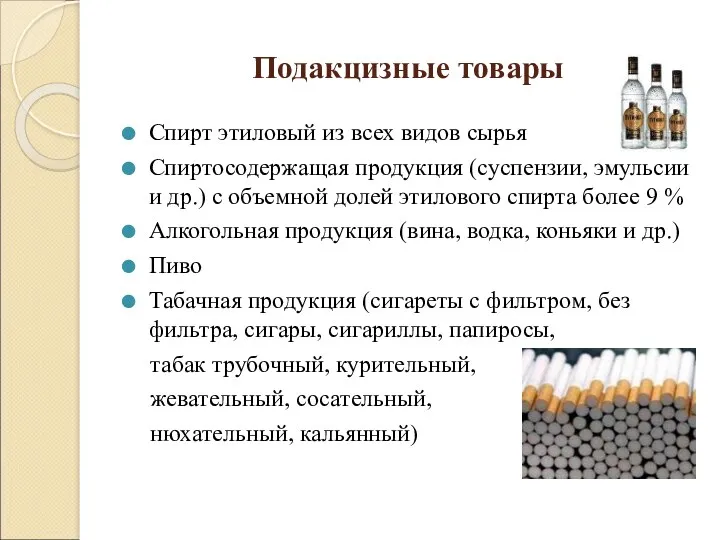

- 23. Подакцизные товары Спирт этиловый из всех видов сырья Спиртосодержащая продукция (суспензии, эмульсии и др.) с объемной

- 24. Подакцизные товары Автомобили легковые и мотоциклы с определенной мощностью двигателя Автомобильный бензин Дизельное топливо Моторные масла

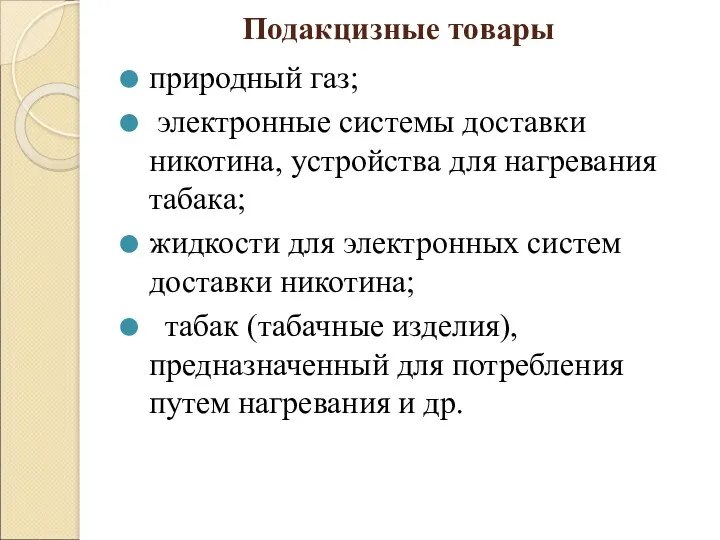

- 25. Подакцизные товары природный газ; электронные системы доставки никотина, устройства для нагревания табака; жидкости для электронных систем

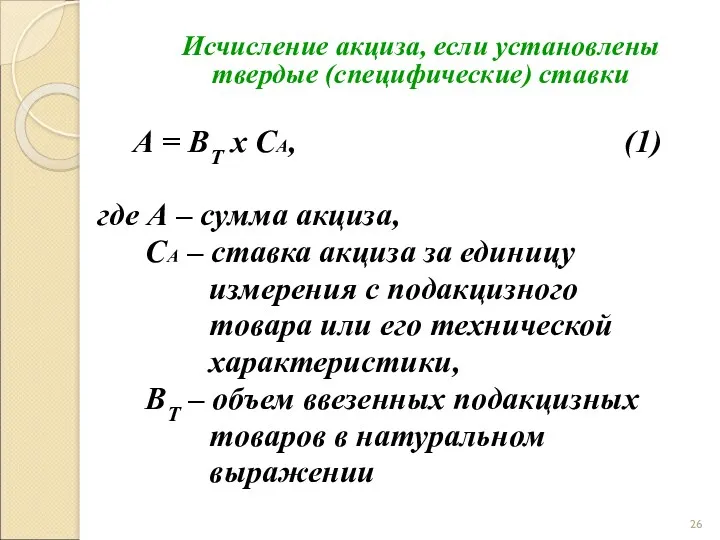

- 26. Исчисление акциза, если установлены твердые (специфические) ставки А = ВТ х СА, (1) где А –

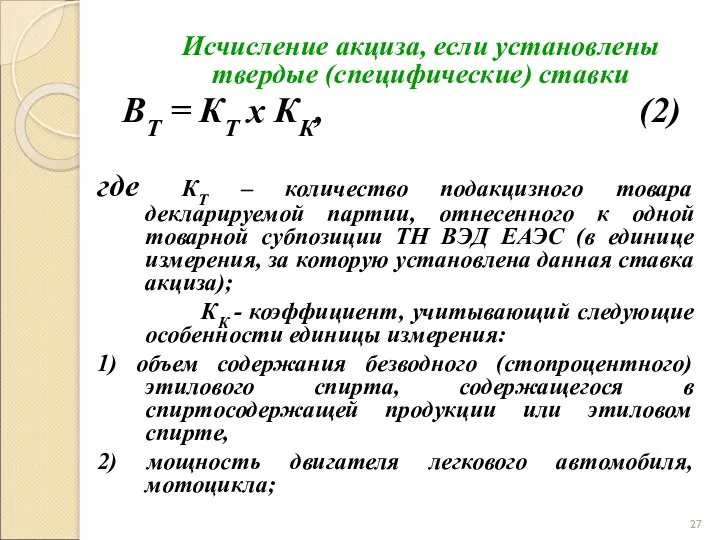

- 27. Исчисление акциза, если установлены твердые (специфические) ставки ВТ = КТ х КК, (2) где КТ –

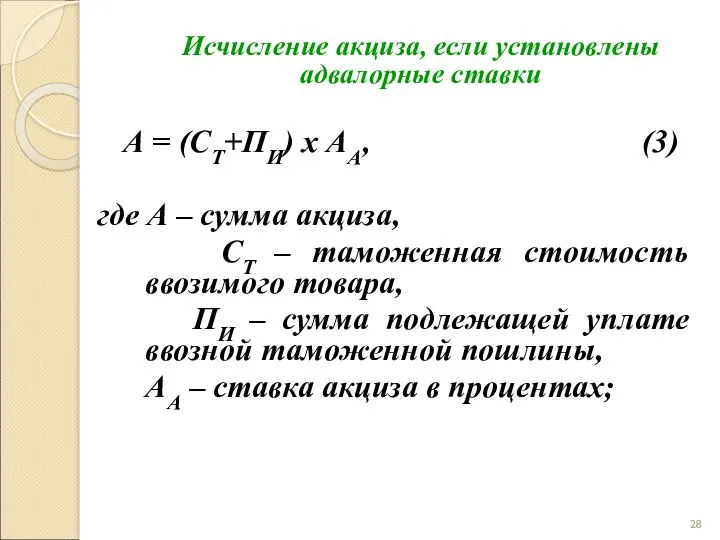

- 28. Исчисление акциза, если установлены адвалорные ставки А = (СТ+ПИ) х АА, (3) где А – сумма

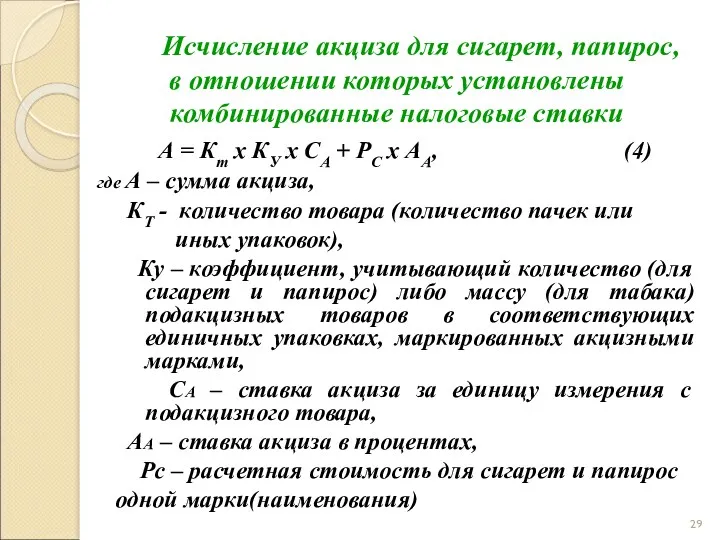

- 29. Исчисление акциза для сигарет, папирос, в отношении которых установлены комбинированные налоговые ставки А = Кт х

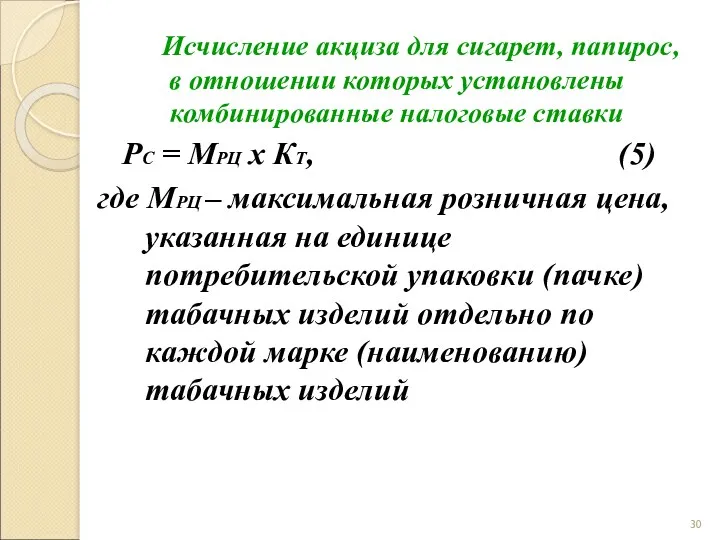

- 30. Исчисление акциза для сигарет, папирос, в отношении которых установлены комбинированные налоговые ставки РС = МРЦ х

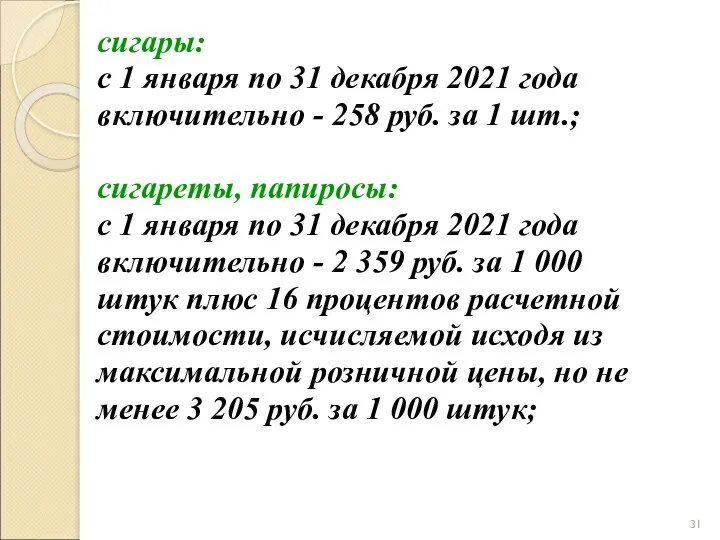

- 31. сигары: с 1 января по 31 декабря 2021 года включительно - 258 руб. за 1 шт.;

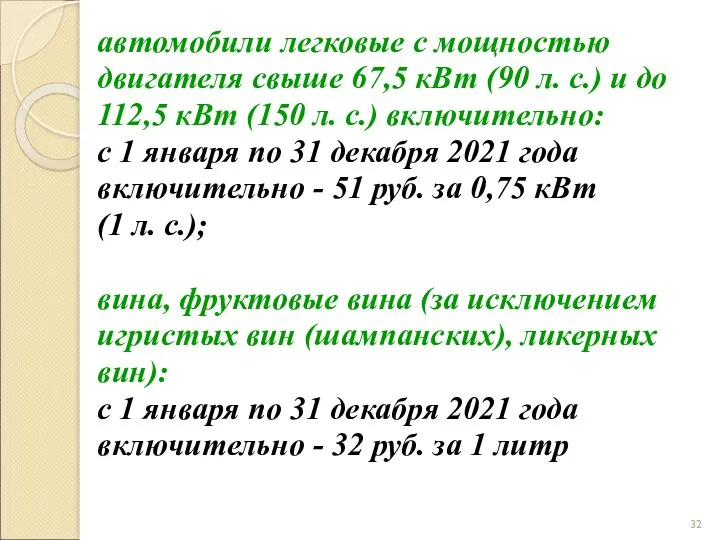

- 32. автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150

- 33. Вопрос 3. Система таможенных сборов: за таможенные операции, за таможенное сопровождение, за хранение товаров.

- 34. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров,

- 35. Виды таможенных сборов 1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий,

- 36. Таможенные сборы за таможенные операции уплачиваются при декларировании товаров. Плательщиками таможенных сборов за таможенные операции являются

- 37. Таможенные сборы за таможенные операции должны быть уплачены одновременно с подачей таможенной декларации.

- 38. Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью затрат таможенных органов на совершение действий, в

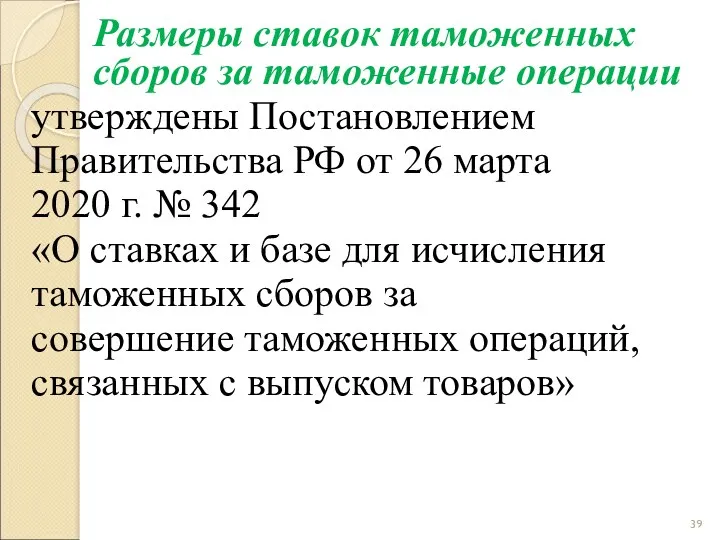

- 39. Размеры ставок таможенных сборов за таможенные операции утверждены Постановлением Правительства РФ от 26 марта 2020 г.

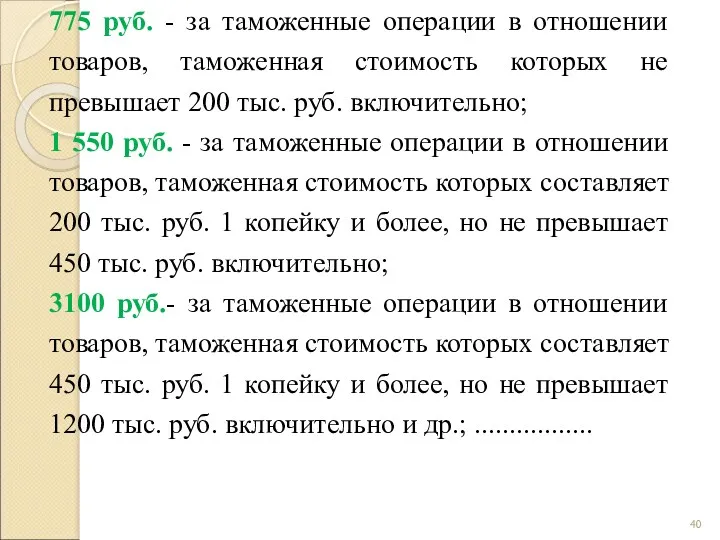

- 40. 775 руб. - за таможенные операции в отношении товаров, таможенная стоимость которых не превышает 200 тыс.

- 41. 30000 руб. - за таможенные операции в отношении товаров, общая таможенная стоимость которых составляет 10000 тыс.

- 42. Таможенные сборы за хранение товаров уплачиваются за хранение – при хранении товаров на СВХ таможенного органа.

- 43. Постановление Правительства РФ от 11.09.2018 г. № 1082 «О ставках и базе для исчисления таможенных сборов

- 44. Таможенные сборы за хранение должны быть уплачены до фактической выдачи товаров со склада временного хранения таможенного

- 45. Таможенные сборы за хранение на складе временного хранения таможенного органа уплачиваются в размере 1 рубля с

- 46. Для целей исчисления сумм таможенных сборов за хранение применяются ставки, действующие в период хранения товаров на

- 47. Таможенные сборы за хранение не взимаются при помещении таможенными органами товаров на склад временного хранения таможенного

- 48. Таможенные сборы за таможенное сопровождение уплачиваются при сопровождении транспортных средств, перевозящих товары в соответствии с таможенной

- 49. Для целей исчисления сумм таможенных сборов за таможенное сопровождение применяются ставки, действующие на день регистрации транзитной

- 50. Таможенные сборы за таможенное сопровождение уплачиваются в следующих размерах: 1) за осуществление таможенного сопровождения каждого автотранспортного

- 52. Скачать презентацию

Основные понятия

таможенные платежи,

таможенная пошлина,

налоги, взимаемые при ввозе товаров на

Основные понятия

таможенные платежи,

таможенная пошлина,

налоги, взимаемые при ввозе товаров на

План

Вопрос 1. Виды таможенных

платежей, порядок исчисления и

взимания.

Вопрос 2.

План

Вопрос 1. Виды таможенных

платежей, порядок исчисления и

взимания.

Вопрос 2.

Фискальная функция,

проявление которой выражается в

пополнении доходной части

федерального бюджета

Фискальная функция,

проявление которой выражается в

пополнении доходной части

федерального бюджета

Перечисление таможенных платежей в федеральный бюджет

По итогам 2019 года сумма

Перечисление таможенных платежей в федеральный бюджет

По итогам 2019 года сумма

Законодательная база

ТК ЕАЭС

РАЗДЕЛ II

ТАМОЖЕННЫЕ ПЛАТЕЖИ, СПЕЦИАЛЬНЫЕ, АНТИДЕМПИНГОВЫЕ,

КОМПЕНСАЦИОННЫЕ ПОШЛИНЫ (глава 6-11)

Федеральный

Законодательная база

ТК ЕАЭС

РАЗДЕЛ II

ТАМОЖЕННЫЕ ПЛАТЕЖИ, СПЕЦИАЛЬНЫЕ, АНТИДЕМПИНГОВЫЕ,

КОМПЕНСАЦИОННЫЕ ПОШЛИНЫ (глава 6-11)

Федеральный

Виды таможенных платежей

(ТК ЕАЭС, ст. 46):

1) ввозная таможенная пошлина;

2) вывозная

Виды таможенных платежей

(ТК ЕАЭС, ст. 46):

1) ввозная таможенная пошлина;

2) вывозная

В ТК ЕАЭС определение моментов

возникновения и прекращения обязанности по

В ТК ЕАЭС определение моментов

возникновения и прекращения обязанности по

В этой же привязке к

Таможенным процедурам

определяется и срок

уплаты

В этой же привязке к

Таможенным процедурам

определяется и срок

уплаты

Плательщиками таможенных

пошлин, налогов являются

декларант или иные лица, у

которых

Плательщиками таможенных

пошлин, налогов являются

декларант или иные лица, у

которых

Объектом обложения

таможенными пошлинами,

налогами являются товары,

перемещаемые через

таможенную границу

таможенными пошлинами,

налогами являются товары,

перемещаемые через

таможенную границу

Базой для исчисления таможенных

пошлин в зависимости от вида товара и

Базой для исчисления таможенных

пошлин в зависимости от вида товара и

Способы обеспечения исполнения

обязанности по уплате таможенных

пошлин, налогов

1) денежные средства

Способы обеспечения исполнения

обязанности по уплате таможенных

пошлин, налогов

1) денежные средства

Ст. 48 ТК ЕАЭС

Авансовыми платежами признаются денежные средства (деньги), внесенные

Ст. 48 ТК ЕАЭС

Авансовыми платежами признаются денежные средства (деньги), внесенные

«Таможенная карта» – российская национально значимая платежная система, первый оператор

«Таможенная карта» – российская национально значимая платежная система, первый оператор

Вопрос 2. Порядок взимания НДС и акцизов.

Вопрос 2. Порядок взимания НДС и акцизов.

Взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны

Взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны

Взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны

Взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны

Исчисление НДС

Н = (Ст + Пи + А) х

Исчисление НДС

Н = (Ст + Пи + А) х

Исчисление НДС

Н = (Ст + Пи) х Сн,

Н

Исчисление НДС

Н = (Ст + Пи) х Сн,

Н

Подакцизные товары

Спирт этиловый из всех видов сырья

Спиртосодержащая продукция (суспензии, эмульсии

Подакцизные товары

Спирт этиловый из всех видов сырья

Спиртосодержащая продукция (суспензии, эмульсии

Подакцизные товары

Автомобили легковые и мотоциклы с определенной мощностью двигателя

Автомобильный

Подакцизные товары

Автомобили легковые и мотоциклы с определенной мощностью двигателя

Автомобильный

Подакцизные товары

природный газ;

электронные системы доставки никотина, устройства для нагревания

Подакцизные товары

природный газ;

электронные системы доставки никотина, устройства для нагревания

Исчисление акциза, если установлены твердые (специфические) ставки

А = ВТ х СА,

Исчисление акциза, если установлены твердые (специфические) ставки

А = ВТ х СА,

Исчисление акциза, если установлены твердые (специфические) ставки

ВТ = КТ х

Исчисление акциза, если установлены твердые (специфические) ставки

ВТ = КТ х

Исчисление акциза, если установлены адвалорные ставки

А = (СТ+ПИ) х АА,

Исчисление акциза, если установлены адвалорные ставки

А = (СТ+ПИ) х АА,

Исчисление акциза для сигарет, папирос,

в отношении которых установлены

комбинированные налоговые

Исчисление акциза для сигарет, папирос,

в отношении которых установлены

комбинированные налоговые

Исчисление акциза для сигарет, папирос,

в отношении которых установлены

комбинированные налоговые

Исчисление акциза для сигарет, папирос,

в отношении которых установлены

комбинированные налоговые

сигары:

с 1 января по 31 декабря 2021 года

включительно - 258

сигары:

с 1 января по 31 декабря 2021 года

включительно - 258

автомобили легковые с мощностью

двигателя свыше 67,5 кВт (90 л. с.)

автомобили легковые с мощностью

двигателя свыше 67,5 кВт (90 л. с.)

Вопрос 3. Система таможенных сборов:

за таможенные операции, за таможенное сопровождение,

Вопрос 3. Система таможенных сборов:

за таможенные операции, за таможенное сопровождение,

Таможенными сборами являются

обязательные платежи, взимаемые

таможенными органами за

совершение ими

Таможенными сборами являются

обязательные платежи, взимаемые

таможенными органами за

совершение ими

Виды таможенных сборов

1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами

Виды таможенных сборов

1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами

Таможенные сборы за таможенные операции

уплачиваются при декларировании товаров.

Плательщиками таможенных сборов

за

Таможенные сборы за таможенные операции

уплачиваются при декларировании товаров.

Плательщиками таможенных сборов

за

Таможенные сборы за таможенные операции

должны быть уплачены одновременно с подачей

Таможенные сборы за таможенные операции

должны быть уплачены одновременно с подачей

Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью затрат таможенных

Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью затрат таможенных

Размеры ставок таможенных сборов за таможенные операции

утверждены Постановлением

Правительства РФ от

Размеры ставок таможенных сборов за таможенные операции

утверждены Постановлением

Правительства РФ от

775 руб. - за таможенные операции в отношении товаров, таможенная стоимость

775 руб. - за таможенные операции в отношении товаров, таможенная стоимость

30000 руб. - за таможенные операции в отношении товаров, общая таможенная

30000 руб. - за таможенные операции в отношении товаров, общая таможенная

Таможенные сборы за хранение товаров

уплачиваются за хранение – при хранении

Таможенные сборы за хранение товаров

уплачиваются за хранение – при хранении

Постановление Правительства РФ

от 11.09.2018 г. № 1082

«О ставках и

Постановление Правительства РФ

от 11.09.2018 г. № 1082

«О ставках и

Таможенные сборы за хранение должны быть уплачены до фактической выдачи товаров

Таможенные сборы за хранение должны быть уплачены до фактической выдачи товаров

Таможенные сборы за хранение на складе временного хранения таможенного органа

уплачиваются в

Таможенные сборы за хранение на складе временного хранения таможенного органа

уплачиваются в

Для целей исчисления сумм таможенных сборов за хранение применяются ставки, действующие

Для целей исчисления сумм таможенных сборов за хранение применяются ставки, действующие

Таможенные сборы за хранение не взимаются

при помещении таможенными органами товаров на

Таможенные сборы за хранение не взимаются

при помещении таможенными органами товаров на

Таможенные сборы за таможенное сопровождение уплачиваются при сопровождении транспортных средств, перевозящих

Таможенные сборы за таможенное сопровождение уплачиваются при сопровождении транспортных средств, перевозящих

Для целей исчисления сумм таможенных сборов за таможенное сопровождение применяются ставки,

Для целей исчисления сумм таможенных сборов за таможенное сопровождение применяются ставки,

Таможенные сборы за таможенное сопровождение

уплачиваются в следующих размерах:

1) за осуществление таможенного

Таможенные сборы за таможенное сопровождение

уплачиваются в следующих размерах:

1) за осуществление таможенного

Проверки госорганов. ВЕБИНАР для компании НУГА БЕСТ

Проверки госорганов. ВЕБИНАР для компании НУГА БЕСТ Отнесение граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены, к пострадавшим

Отнесение граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены, к пострадавшим Уполномоченный по правам человека в Российской Федерации

Уполномоченный по правам человека в Российской Федерации Основания возникновения и прекращения брачного правоотношения. (Тема 2)

Основания возникновения и прекращения брачного правоотношения. (Тема 2) Президент Российской Федерации

Президент Российской Федерации Функции и принципы МСУ

Функции и принципы МСУ =ЛЕКЦИЯ 5 курс. ЭСН при заболеваниях внутренних органов.-Поликлиническая терапия с курсом ИДПО-2020.pptx

=ЛЕКЦИЯ 5 курс. ЭСН при заболеваниях внутренних органов.-Поликлиническая терапия с курсом ИДПО-2020.pptx Профилактика безнадзорности и правонарушений несовершеннолетних. Законодательство об ответственности несовершеннолетних

Профилактика безнадзорности и правонарушений несовершеннолетних. Законодательство об ответственности несовершеннолетних Общежитие для студентов

Общежитие для студентов Джерела трудового права

Джерела трудового права Система требований к предпринимательской деятельности

Система требований к предпринимательской деятельности Гражданское право. Виды договоров

Гражданское право. Виды договоров Охрана правопорядка. Субъекты преступления. Объекты преступления

Охрана правопорядка. Субъекты преступления. Объекты преступления Копии правоустанавливающих документов по объекту недвижимости

Копии правоустанавливающих документов по объекту недвижимости Преступления против конституционных прав и свобод человека и гражданина

Преступления против конституционных прав и свобод человека и гражданина Пермское РО Союза садоводов России. Дом садовода – опора семьи

Пермское РО Союза садоводов России. Дом садовода – опора семьи Женевские конвенции

Женевские конвенции Заключение эксперта

Заключение эксперта Европейские институты дипломатического представительства. Общая характеристика

Европейские институты дипломатического представительства. Общая характеристика История и современное состояние местного самоуправление в зарубежных странах и России

История и современное состояние местного самоуправление в зарубежных странах и России Загальні положення про зобов’язання

Загальні положення про зобов’язання Кандидат в президенты РФ Павел Николаевич Грудинин

Кандидат в президенты РФ Павел Николаевич Грудинин Кримінальне право. Кримінальна відповідальність

Кримінальне право. Кримінальна відповідальність Требования к оформлению реквизитов документов

Требования к оформлению реквизитов документов Гражданское право

Гражданское право Родительские права. Сравнение России и Запада

Родительские права. Сравнение России и Запада Дактилоскопическая экспертиза

Дактилоскопическая экспертиза Правовой режим земель лесного фонда

Правовой режим земель лесного фонда