- Таможенные пошлины и косвенные налоги в таможенных процедурах. Лекция 4

Содержание

- 2. План лекции:

- 3. Понятие процедуры: Процедура (лат. procedere — продвигаться) — это «официально установленная последовательность действий для осуществления или

- 4. Понятие таможенной процедуры: Таможенная процедура — это нормативно установленная система, ориентированная на достижение конкретного правового результата,

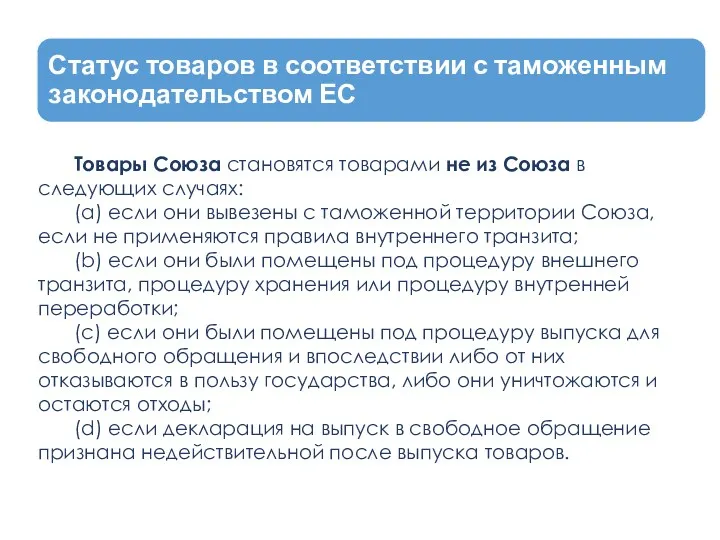

- 6. Товары Союза становятся товарами не из Союза в следующих случаях: (а) если они вывезены с таможенной

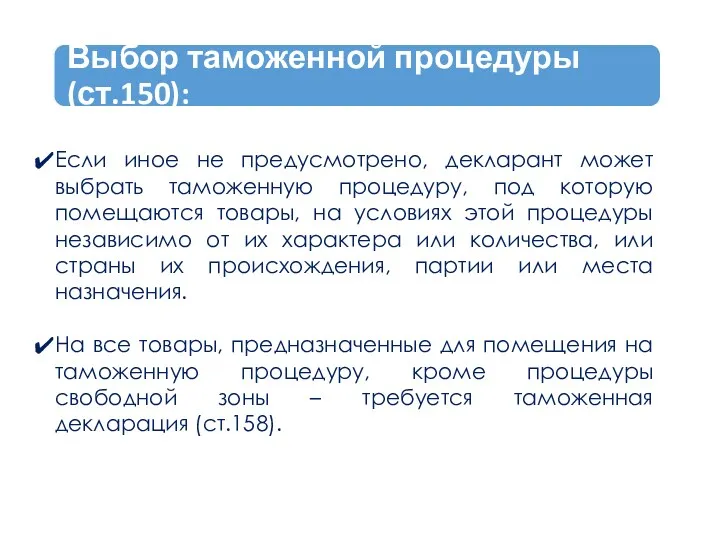

- 7. Если иное не предусмотрено, декларант может выбрать таможенную процедуру, под которую помещаются товары, на условиях этой

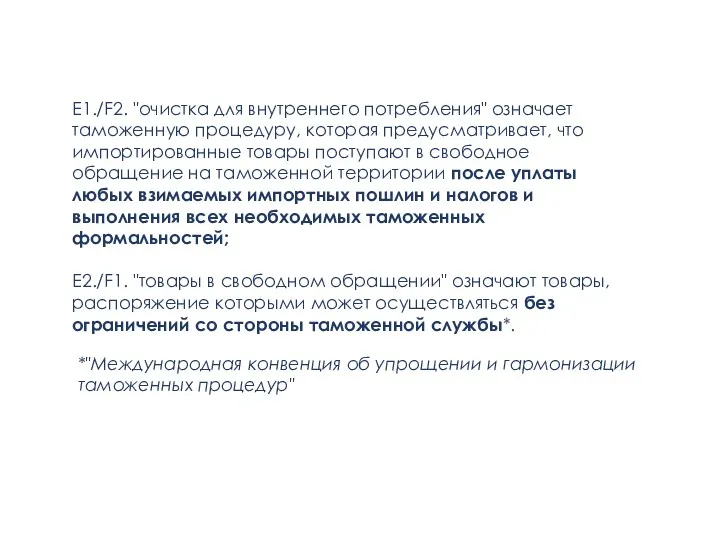

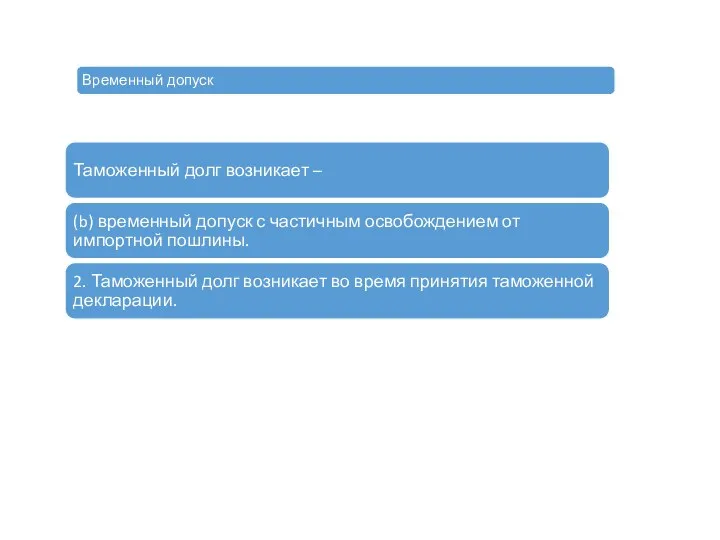

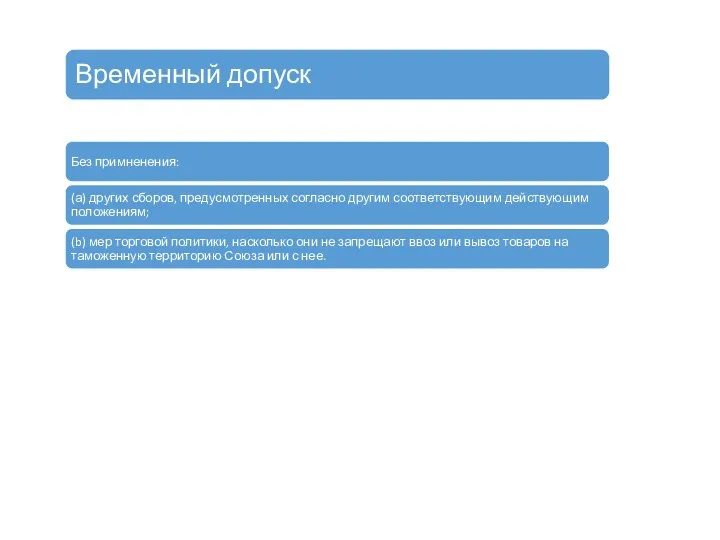

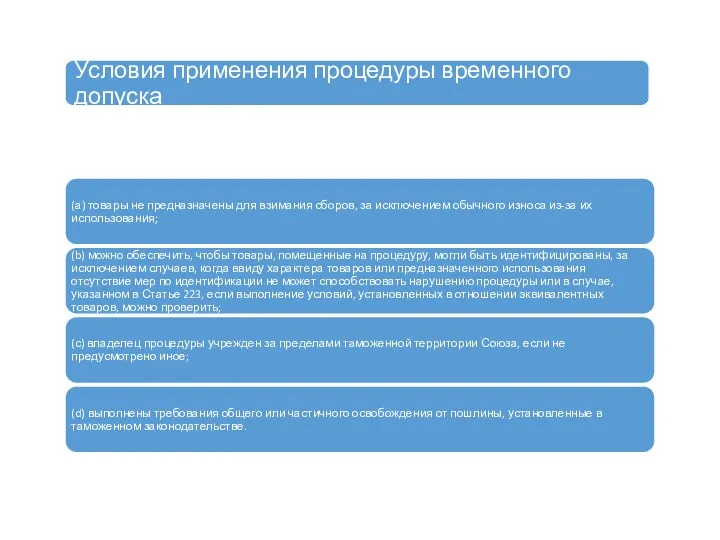

- 9. E1./F2. "очистка для внутреннего потребления" означает таможенную процедуру, которая предусматривает, что импортированные товары поступают в свободное

- 12. Ст. 202 Если переработанная продукция, полученная при внутренней переработке, выпущена в свободное обращение, и расчет суммы

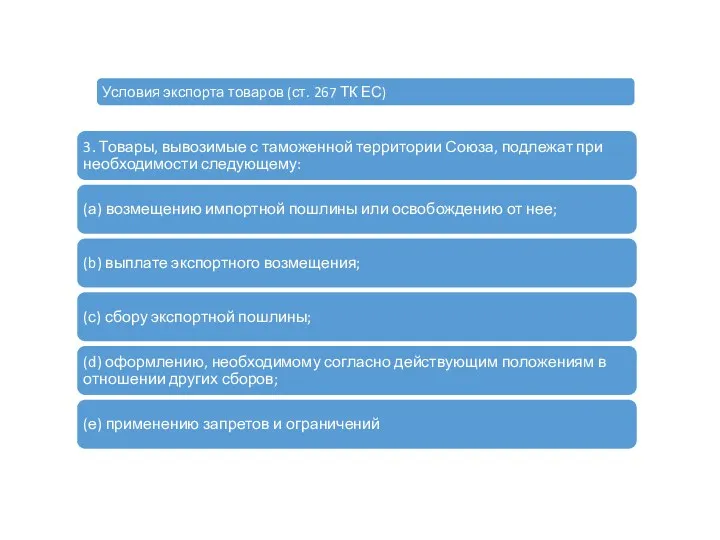

- 13. Таможенная процедура экспорта E1./F1. "полный экспорт" означает таможенную процедуру, применимую к товарам, которые, находясь в свободном

- 14. Ст. 203

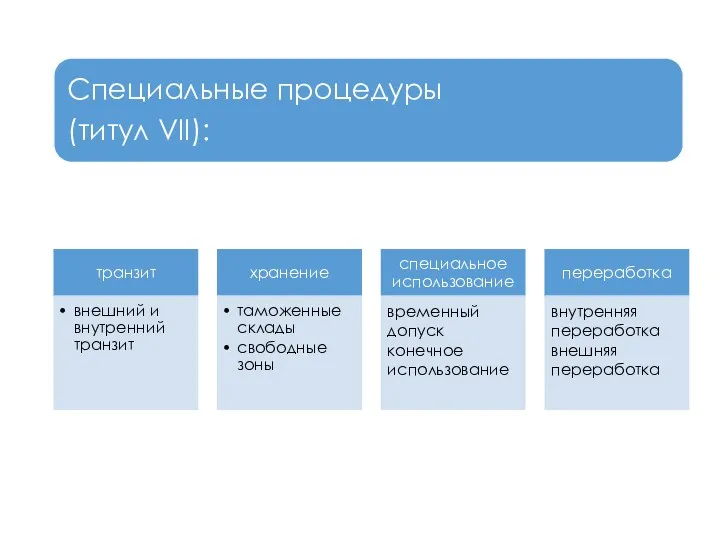

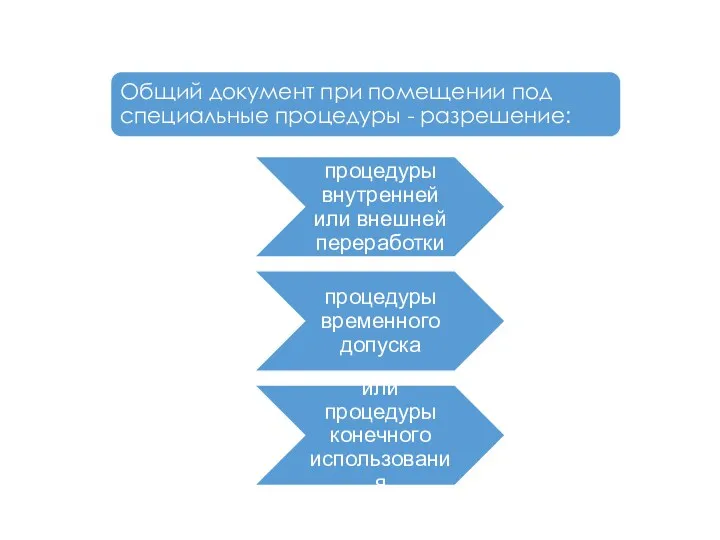

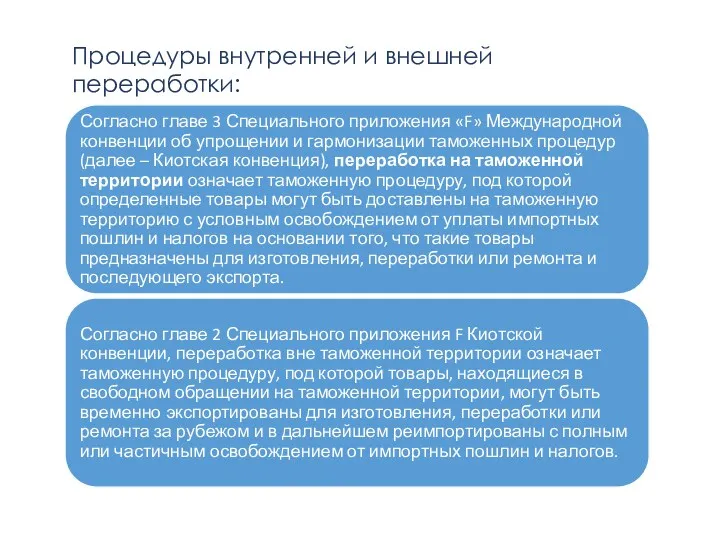

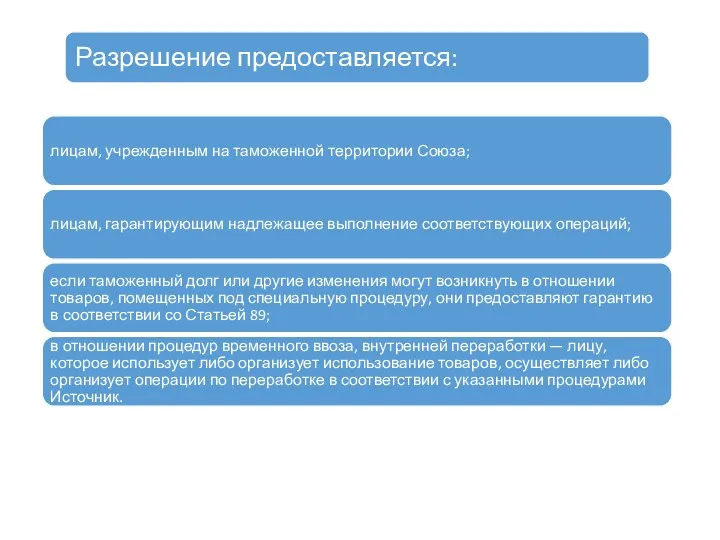

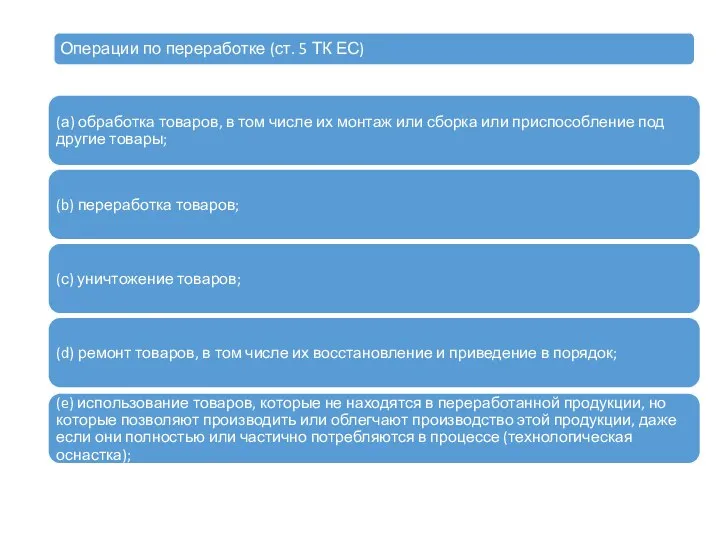

- 19. Процедуры внутренней и внешней переработки:

- 21. Отчеты в соответствии с целями процедуры (ст. 214) За исключением транзитной процедуры или если предусмотрено иное,

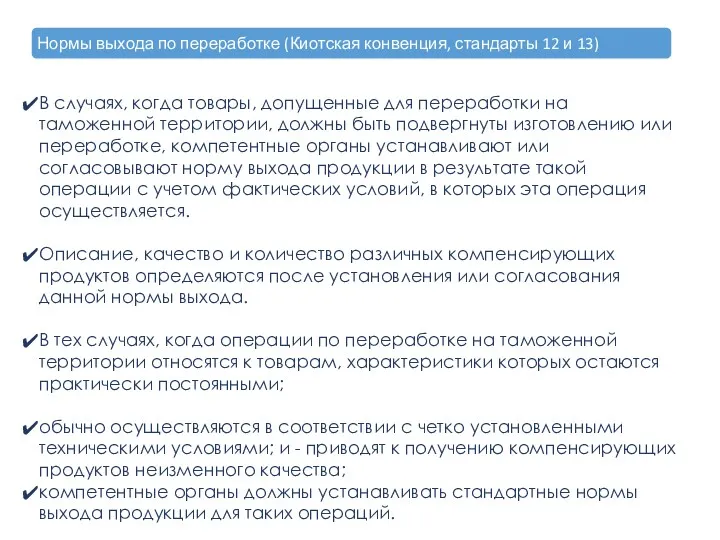

- 23. В случаях, когда товары, допущенные для переработки на таможенной территории, должны быть подвергнуты изготовлению или переработке,

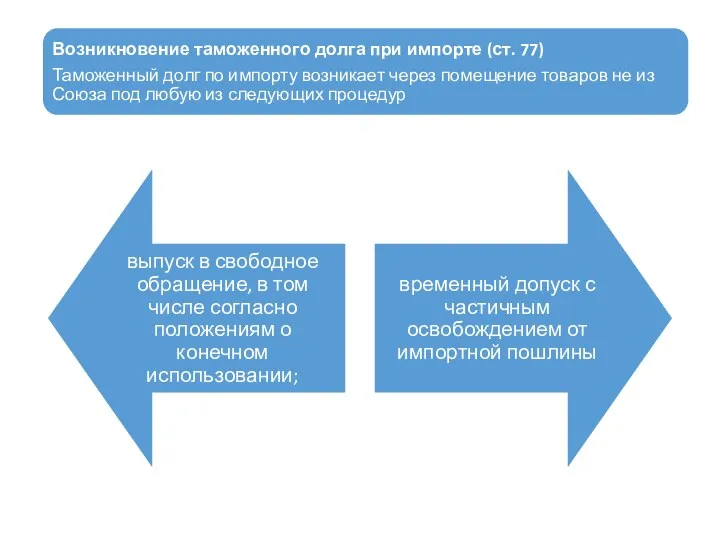

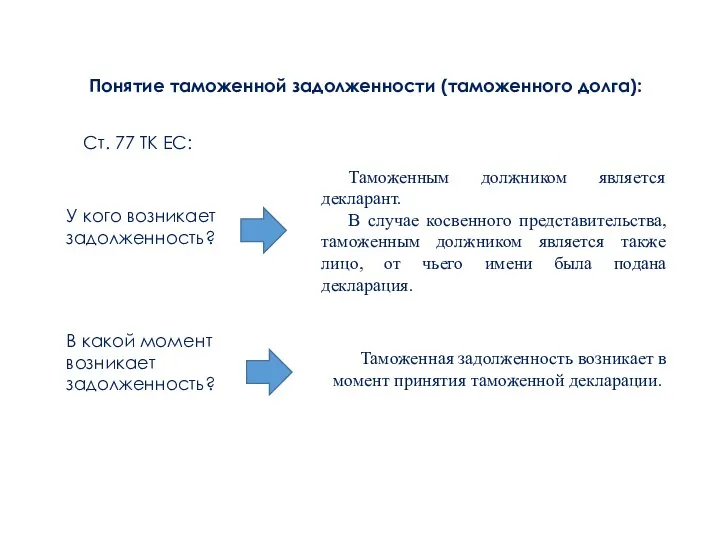

- 27. Понятие таможенной задолженности (таможенного долга): Ст. 77 ТК ЕС: У кого возникает задолженность? В какой момент

- 33. Скачать презентацию

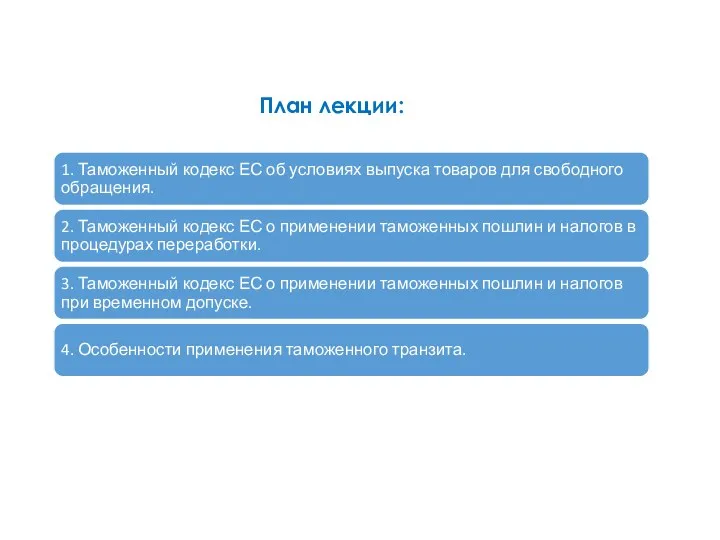

План лекции:

План лекции:

Понятие процедуры:

Процедура (лат. procedere — продвигаться) — это «официально установленная последовательность

Понятие процедуры:

Процедура (лат. procedere — продвигаться) — это «официально установленная последовательность

Понятие таможенной процедуры:

Таможенная процедура — это нормативно установленная система, ориентированная на

Понятие таможенной процедуры:

Таможенная процедура — это нормативно установленная система, ориентированная на

Товары Союза становятся товарами не из Союза в следующих случаях:

(а) если

Товары Союза становятся товарами не из Союза в следующих случаях:

(а) если

Если иное не предусмотрено, декларант может выбрать таможенную процедуру, под которую

E1./F2. "очистка для внутреннего потребления" означает таможенную процедуру, которая предусматривает, что

E1./F2. "очистка для внутреннего потребления" означает таможенную процедуру, которая предусматривает, что

Ст. 202

Если переработанная продукция, полученная при внутренней переработке, выпущена в свободное

Ст. 202

Если переработанная продукция, полученная при внутренней переработке, выпущена в свободное

Таможенная процедура экспорта

E1./F1. "полный экспорт" означает таможенную процедуру, применимую к товарам,

Таможенная процедура экспорта

E1./F1. "полный экспорт" означает таможенную процедуру, применимую к товарам,

Ст. 203

Ст. 203

Процедуры внутренней и внешней переработки:

Процедуры внутренней и внешней переработки:

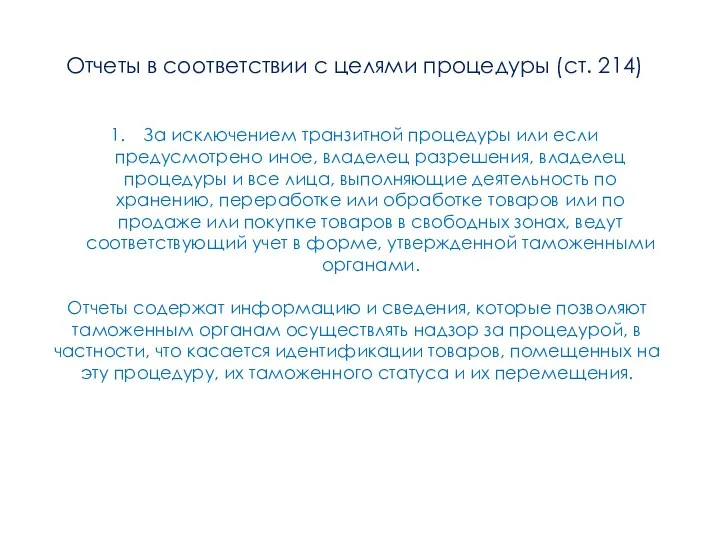

Отчеты в соответствии с целями процедуры (ст. 214)

За исключением транзитной

Отчеты в соответствии с целями процедуры (ст. 214)

За исключением транзитной

В случаях, когда товары, допущенные для переработки на таможенной территории, должны

В случаях, когда товары, допущенные для переработки на таможенной территории, должны

Понятие таможенной задолженности (таможенного долга):

Ст. 77 ТК ЕС:

У кого возникает задолженность?

В

Понятие таможенной задолженности (таможенного долга):

Ст. 77 ТК ЕС:

У кого возникает задолженность?

В

Гражданское право

Гражданское право Вопросы кодификатора по разделу 6 Право

Вопросы кодификатора по разделу 6 Право Система организационно-правовой и организационно-распорядительной документации. (Тема 3)

Система организационно-правовой и организационно-распорядительной документации. (Тема 3) Системы обработки информации в таможенных органах

Системы обработки информации в таможенных органах Международное гуманитарное право

Международное гуманитарное право Правовой статус уполномоченного органа по надзору за страховой деятельностью

Правовой статус уполномоченного органа по надзору за страховой деятельностью Технический регламент

Технический регламент Стандартизация, метрология и сертификация

Стандартизация, метрология и сертификация Федеральная служба охраны Российской Федерации

Федеральная служба охраны Российской Федерации Мемлекеттік басқару үрдісінде мемлекет пен қоғамның өзара әрекеттесуі

Мемлекеттік басқару үрдісінде мемлекет пен қоғамның өзара әрекеттесуі Конституция РФ. Общая характеристика

Конституция РФ. Общая характеристика Наследственное право

Наследственное право Понятие и задачи Арбитражного процесса, его виды и стадии

Понятие и задачи Арбитражного процесса, его виды и стадии Уголовный процесс. Обеспечение подозреваемому и обвиняемому права на защиту

Уголовный процесс. Обеспечение подозреваемому и обвиняемому права на защиту Пенсионное обеспечение прокуроров

Пенсионное обеспечение прокуроров Судебное производство. Стадия судебного разбирательства

Судебное производство. Стадия судебного разбирательства Система обеспечения правопорядка и безопасности в Российской Федерации

Система обеспечения правопорядка и безопасности в Российской Федерации Права, свободи та відповідальність

Права, свободи та відповідальність Законность и правопорядок. Понятие и содержание законности

Законность и правопорядок. Понятие и содержание законности Компетенция муниципальных образований

Компетенция муниципальных образований Қазақстан Республикасының мемлекет және құқық негіздері курсының пәні, жүйесі. Мемлекет теориясының негіздері

Қазақстан Республикасының мемлекет және құқық негіздері курсының пәні, жүйесі. Мемлекет теориясының негіздері Правовые нормы, относящиеся к информации, правонарушения в информационной сфере, меры их предупреждения

Правовые нормы, относящиеся к информации, правонарушения в информационной сфере, меры их предупреждения Права и обязанности граждан РФ

Права и обязанности граждан РФ Земельно-правовые сделки

Земельно-правовые сделки Структура и задачи МЧС России. Предотвращение. Спасение. Помощь

Структура и задачи МЧС России. Предотвращение. Спасение. Помощь Профилактика и предупреждение асоциального поведения учащихся

Профилактика и предупреждение асоциального поведения учащихся Права и обязанности граждан России

Права и обязанности граждан России Республикада меншік қатынастардың өзгеруі

Республикада меншік қатынастардың өзгеруі