- Виды государственных (муниципальных) учреждений

Содержание

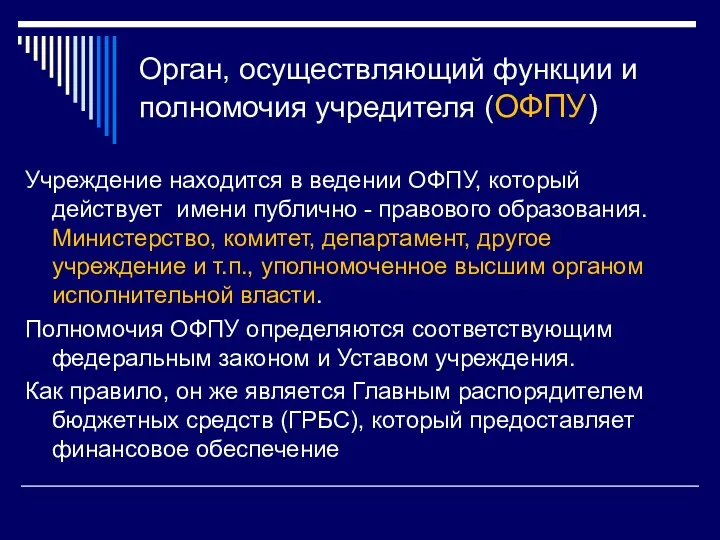

- 2. Орган, осуществляющий функции и полномочия учредителя (ОФПУ) Учреждение находится в ведении ОФПУ, который действует имени публично

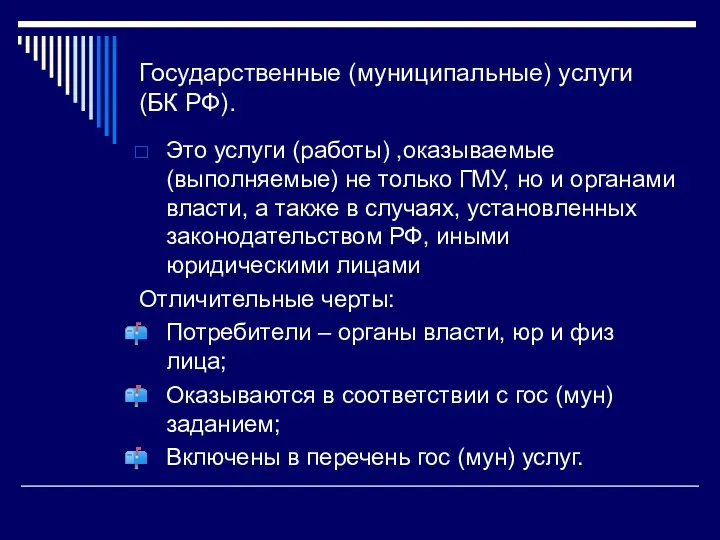

- 3. Государственные (муниципальные) услуги (БК РФ). Это услуги (работы) ,оказываемые (выполняемые) не только ГМУ, но и органами

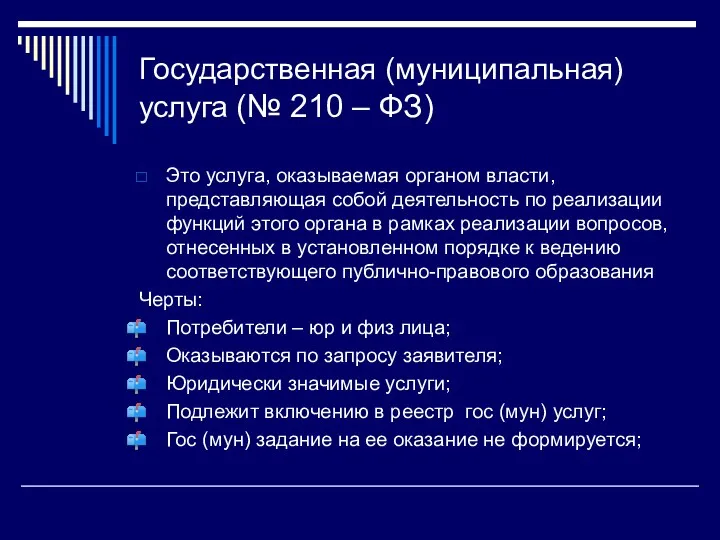

- 4. Государственная (муниципальная) услуга (№ 210 – ФЗ) Это услуга, оказываемая органом власти, представляющая собой деятельность по

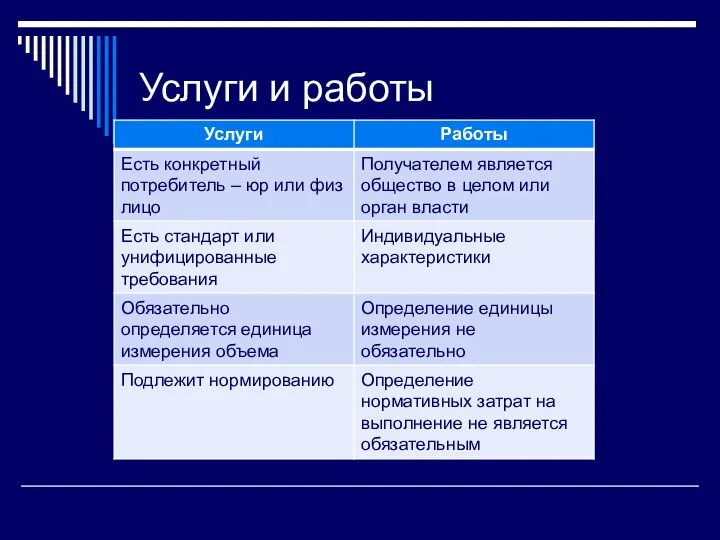

- 5. Услуги и работы

- 6. Госпрограмма «Управление государственными финансами» (№ 293-р от 04.03.2013 г. Распоряжение Правительства) Бюджетные и автономные учреждения, оказывающие

- 7. Казённое учреждение ( БК РФ) ст. 161. государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение

- 8. Бюджетная смета документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения. Лимит

- 9. КУ может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы,

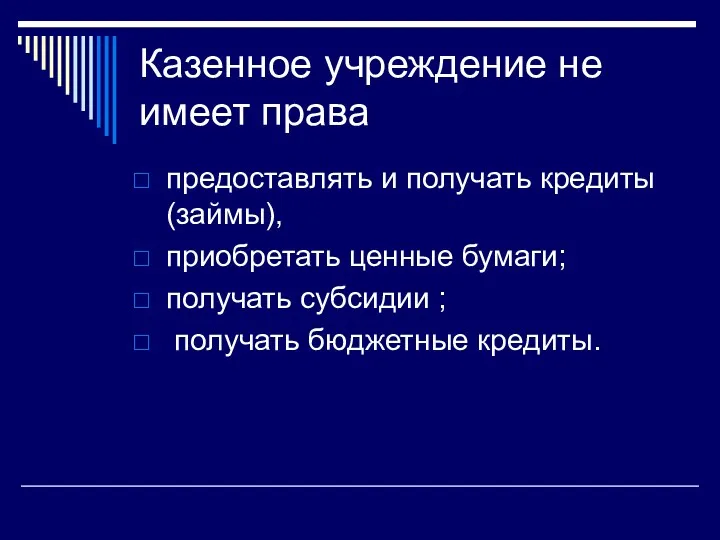

- 10. Казенное учреждение не имеет права предоставлять и получать кредиты (займы), приобретать ценные бумаги; получать субсидии ;

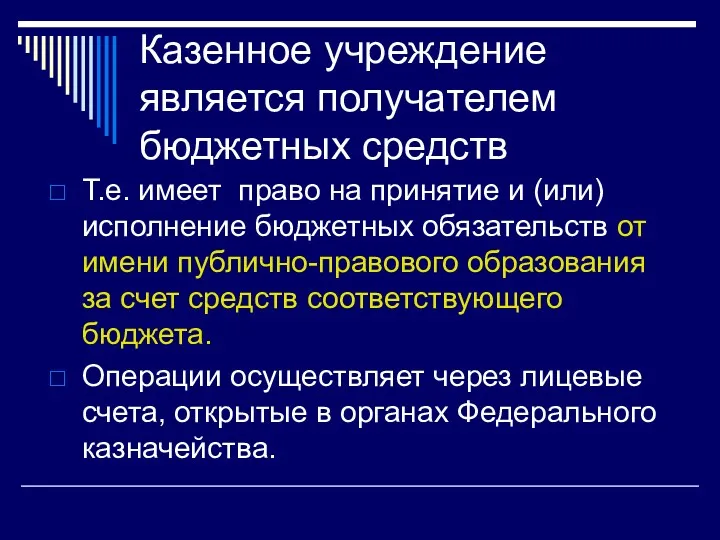

- 11. Казенное учреждение является получателем бюджетных средств Т.е. имеет право на принятие и (или) исполнение бюджетных обязательств

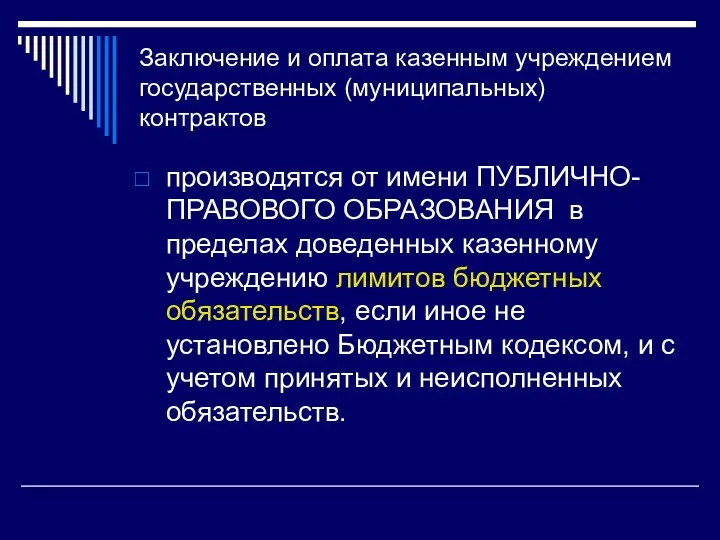

- 12. Заключение и оплата казенным учреждением государственных (муниципальных) контрактов производятся от имени ПУБЛИЧНО-ПРАВОВОГО ОБРАЗОВАНИЯ в пределах доведенных

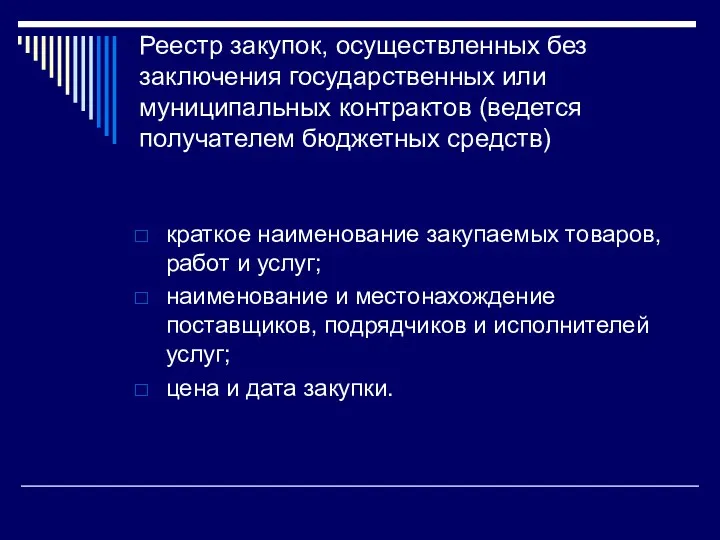

- 13. Реестр закупок, осуществленных без заключения государственных или муниципальных контрактов (ведется получателем бюджетных средств) краткое наименование закупаемых

- 14. Ответственность казенного учреждения Отвечает по своим обязательствам только денежными средствами. Собственник несет субсидиарную ответственность по его

- 15. Автономное учреждение (№ 174-ФЗ) некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ,

- 16. Бюджетное учреждение (№ 7-ФЗ) некоммерческая организация, РФ, субъектом РФ, муниципальным образованием для выполнения работ, оказания услуг

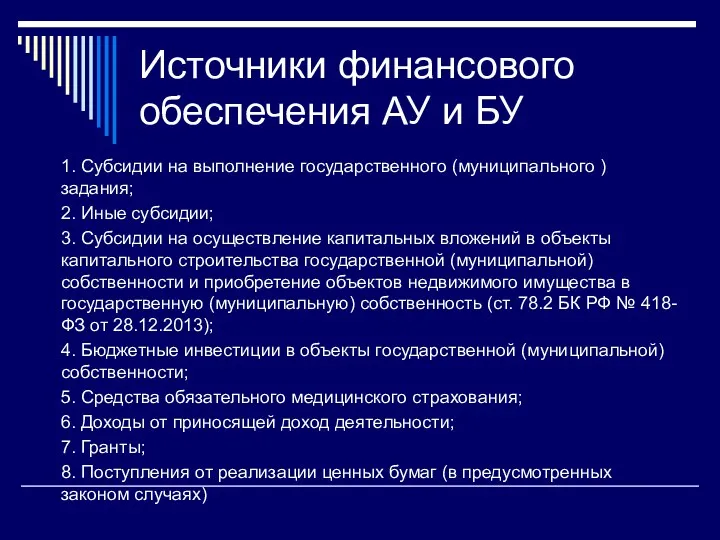

- 17. 1. Субсидии на выполнение государственного (муниципального ) задания; 2. Иные субсидии; 3. Субсидии на осуществление капитальных

- 18. Доходы АУ и БУ поступают в их самостоятельное распоряжение и используются им для достижения целей, ради

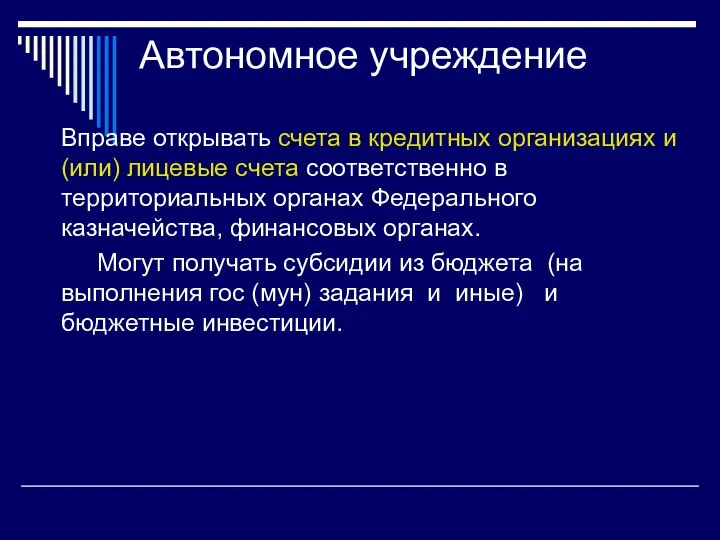

- 19. Автономное учреждение Вправе открывать счета в кредитных организациях и (или) лицевые счета соответственно в территориальных органах

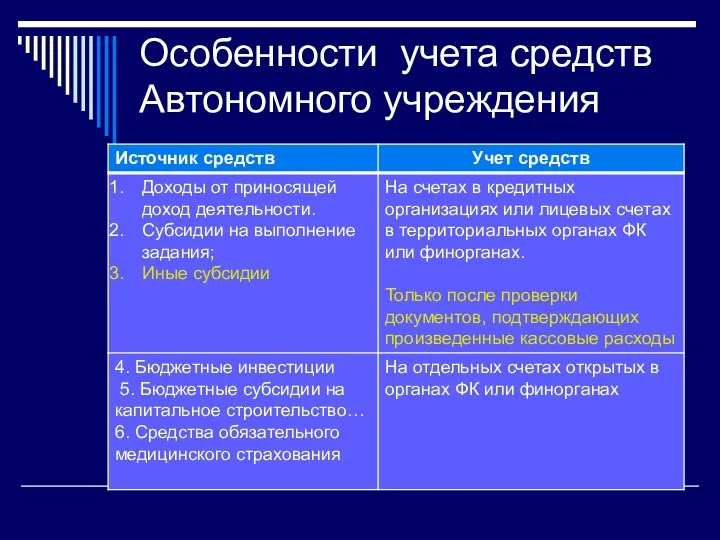

- 20. Особенности учета средств Автономного учреждения

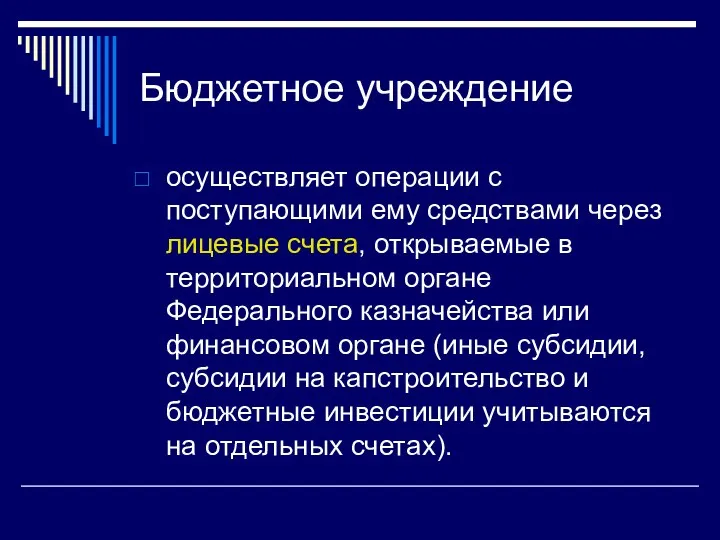

- 21. Бюджетное учреждение осуществляет операции с поступающими ему средствами через лицевые счета, открываемые в территориальном органе Федерального

- 22. Государственные (муниципальные) задания формирует и утверждает соответствующий ОФПУ в соответствии с предусмотренными его учредительными документами основными

- 23. АУ и БУ вправе выполнять работы и оказывать услуги за плату сверх установленного государственного (муниципального) задания,

- 24. Ответственность по обязательствам бюджетных и автономных учреждений Собственник не несет субсидиарной ответственности по обязательствам бюджетных и

- 25. ИСКЛЮЧЕНИЕ! Собственник несет субсидиарную ответственность по обязательствам бюджетных учреждений, если они возникли до 01.01.2011 года. Дата

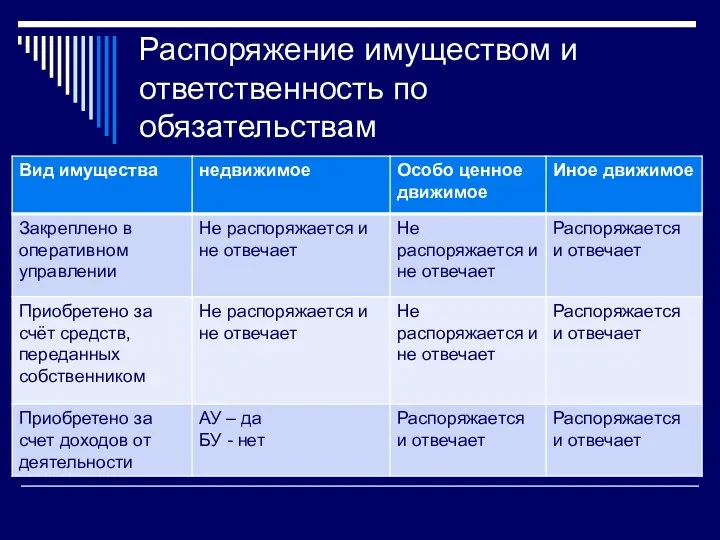

- 26. Распоряжение имуществом и ответственность по обязательствам

- 27. Крупная сделка (требует одобрения наблюдательного совета АУ или ОФПУ)) связанная с распоряжением денежными средствами, привлечением заемных

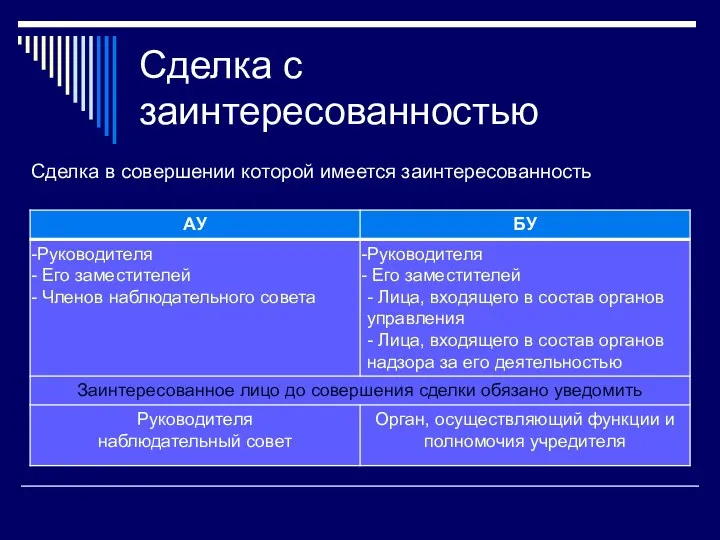

- 28. Сделка с заинтересованностью Сделка в совершении которой имеется заинтересованность

- 30. Скачать презентацию

Орган, осуществляющий функции и полномочия учредителя (ОФПУ)

Учреждение находится в ведении ОФПУ,

Орган, осуществляющий функции и полномочия учредителя (ОФПУ)

Учреждение находится в ведении ОФПУ,

Государственные (муниципальные) услуги (БК РФ).

Это услуги (работы) ,оказываемые (выполняемые) не только

Государственные (муниципальные) услуги (БК РФ).

Это услуги (работы) ,оказываемые (выполняемые) не только

Государственная (муниципальная) услуга (№ 210 – ФЗ)

Это услуга, оказываемая органом

Государственная (муниципальная) услуга (№ 210 – ФЗ)

Это услуга, оказываемая органом

Услуги и работы

Услуги и работы

Госпрограмма «Управление государственными финансами»

(№ 293-р от 04.03.2013 г. Распоряжение Правительства)

Бюджетные и

Госпрограмма «Управление государственными финансами»

(№ 293-р от 04.03.2013 г. Распоряжение Правительства)

Бюджетные и

Казённое учреждение ( БК РФ) ст. 161.

государственное (муниципальное) учреждение, осуществляющее оказание

Казённое учреждение ( БК РФ) ст. 161.

государственное (муниципальное) учреждение, осуществляющее оказание

Бюджетная смета

документ, устанавливающий в соответствии с классификацией расходов бюджетов

Бюджетная смета

документ, устанавливающий в соответствии с классификацией расходов бюджетов

КУ может осуществлять приносящую доходы деятельность, только если такое право предусмотрено

КУ может осуществлять приносящую доходы деятельность, только если такое право предусмотрено

Казенное учреждение не имеет права

предоставлять и получать кредиты (займы),

приобретать

Казенное учреждение не имеет права

предоставлять и получать кредиты (займы),

приобретать

Казенное учреждение является получателем бюджетных средств

Т.е. имеет право на принятие и

Казенное учреждение является получателем бюджетных средств

Т.е. имеет право на принятие и

Заключение и оплата казенным учреждением государственных (муниципальных) контрактов

производятся от имени ПУБЛИЧНО-ПРАВОВОГО

Заключение и оплата казенным учреждением государственных (муниципальных) контрактов

производятся от имени ПУБЛИЧНО-ПРАВОВОГО

Реестр закупок, осуществленных без заключения государственных или муниципальных контрактов (ведется получателем

Реестр закупок, осуществленных без заключения государственных или муниципальных контрактов (ведется получателем

Ответственность казенного учреждения

Отвечает по своим обязательствам только денежными средствами.

Собственник несет

Ответственность казенного учреждения

Отвечает по своим обязательствам только денежными средствами.

Собственник несет

Автономное учреждение

(№ 174-ФЗ)

некоммерческая организация, созданная РФ, субъектом РФ или

Автономное учреждение

(№ 174-ФЗ)

некоммерческая организация, созданная РФ, субъектом РФ или

Бюджетное учреждение (№ 7-ФЗ)

некоммерческая организация, РФ, субъектом РФ, муниципальным образованием

Бюджетное учреждение (№ 7-ФЗ)

некоммерческая организация, РФ, субъектом РФ, муниципальным образованием

1. Субсидии на выполнение государственного (муниципального ) задания;

2. Иные субсидии;

3. Субсидии

1. Субсидии на выполнение государственного (муниципального ) задания;

2. Иные субсидии;

3. Субсидии

Доходы АУ и БУ поступают в их самостоятельное распоряжение и используются

Доходы АУ и БУ поступают в их самостоятельное распоряжение и используются

Автономное учреждение

Вправе открывать счета в кредитных организациях и (или) лицевые счета

Автономное учреждение

Вправе открывать счета в кредитных организациях и (или) лицевые счета

Особенности учета средств Автономного учреждения

Особенности учета средств Автономного учреждения

Бюджетное учреждение

осуществляет операции с поступающими ему средствами через лицевые счета,

Бюджетное учреждение

осуществляет операции с поступающими ему средствами через лицевые счета,

Государственные (муниципальные) задания

формирует и утверждает соответствующий ОФПУ в соответствии с

Государственные (муниципальные) задания

формирует и утверждает соответствующий ОФПУ в соответствии с

АУ и БУ вправе выполнять работы и оказывать услуги за плату

АУ и БУ вправе выполнять работы и оказывать услуги за плату

Ответственность по обязательствам бюджетных и автономных учреждений

Собственник не несет субсидиарной ответственности

Ответственность по обязательствам бюджетных и автономных учреждений

Собственник не несет субсидиарной ответственности

ИСКЛЮЧЕНИЕ!

Собственник несет субсидиарную ответственность по обязательствам бюджетных учреждений, если они возникли

ИСКЛЮЧЕНИЕ!

Собственник несет субсидиарную ответственность по обязательствам бюджетных учреждений, если они возникли

Распоряжение имуществом и ответственность по обязательствам

Распоряжение имуществом и ответственность по обязательствам

Крупная сделка (требует одобрения наблюдательного совета АУ или ОФПУ))

связанная с распоряжением

Крупная сделка (требует одобрения наблюдательного совета АУ или ОФПУ))

связанная с распоряжением

Сделка с заинтересованностью

Сделка в совершении которой имеется заинтересованность

Сделка с заинтересованностью

Сделка в совершении которой имеется заинтересованность

Совет Безопасности Российской Федерации

Совет Безопасности Российской Федерации Защита интеллектуальной собственности таможенными органами РФ

Защита интеллектуальной собственности таможенными органами РФ Способы защиты прав человека

Способы защиты прав человека Организация работы уполномоченного по охране труда образовательного учреждения

Организация работы уполномоченного по охране труда образовательного учреждения Diplomatic privileges and immunities (1)

Diplomatic privileges and immunities (1) Практические аспекты приобретения земельных участков

Практические аспекты приобретения земельных участков Законность и правопорядок

Законность и правопорядок Докази і доказування у кримінальному процесі

Докази і доказування у кримінальному процесі Методика сбора, учёта, хранения памятников истории и культуры

Методика сбора, учёта, хранения памятников истории и культуры Критериалды бағалаудың өткізілу тәртібіне енгізілген өзгерістер мен толықтырулар

Критериалды бағалаудың өткізілу тәртібіне енгізілген өзгерістер мен толықтырулар Виды и характеристика служебных нарядов при чрезвычайных обстоятельствах. (Тема 21)

Виды и характеристика служебных нарядов при чрезвычайных обстоятельствах. (Тема 21) Лицензирование фармацевтической деятельности

Лицензирование фармацевтической деятельности Управление кооперативом

Управление кооперативом Государство в международном частном праве

Государство в международном частном праве Информация в Федресурсе (сведения о деятельности юридического лица)

Информация в Федресурсе (сведения о деятельности юридического лица) Трудові відносини в міжнародному приватному праві

Трудові відносини в міжнародному приватному праві Административное право

Административное право Договор подряда

Договор подряда Анализ возможностей перехода к международному принципу исчерпания прав на товарный знак в РФ

Анализ возможностей перехода к международному принципу исчерпания прав на товарный знак в РФ Консультационные пакеты: Ваш семейный адвокат. Правовое консультирование

Консультационные пакеты: Ваш семейный адвокат. Правовое консультирование Детская преступность

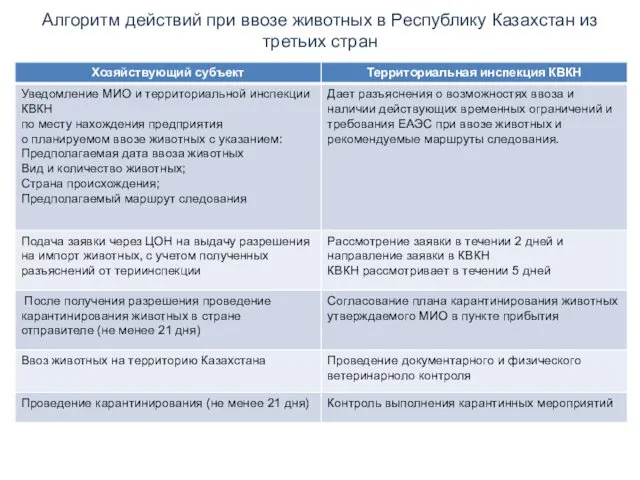

Детская преступность Алгоритм действий при ввозе животных в Республику Казахстан из третьих стран

Алгоритм действий при ввозе животных в Республику Казахстан из третьих стран Көшбасшы және көшбасшылық

Көшбасшы және көшбасшылық Підстава для проведення експертного обстеження

Підстава для проведення експертного обстеження Система органов государственной власти РФ

Система органов государственной власти РФ Проект внесения изменений в Правила землепользования и застройки города Ижевска, утвержденные решением Городской думы города

Проект внесения изменений в Правила землепользования и застройки города Ижевска, утвержденные решением Городской думы города Правосознание и правовая культура

Правосознание и правовая культура Правовые основы несостоятельности, банкротства. (Лекция 6)

Правовые основы несостоятельности, банкротства. (Лекция 6)