- Закон України Про Державний бюджет України на 2020 рік

Содержание

- 2. Закон України «Про Державний бюджет України на 2020 рік» 14 листопада 2019 року № 294-IX

- 3. Мінімальна зарплата у 2020 р. становитиме: - у місячному розмірі: з 1 січня — 4723 гривні

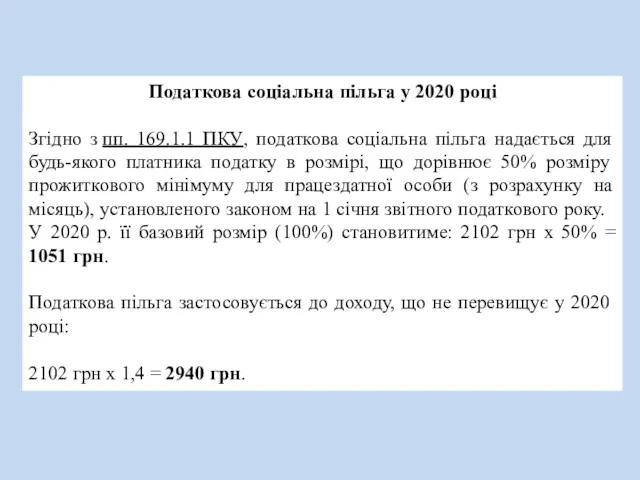

- 4. Податкова соціальна пільга у 2020 році Згідно з пп. 169.1.1 ПКУ, податкова соціальна пільга надається для

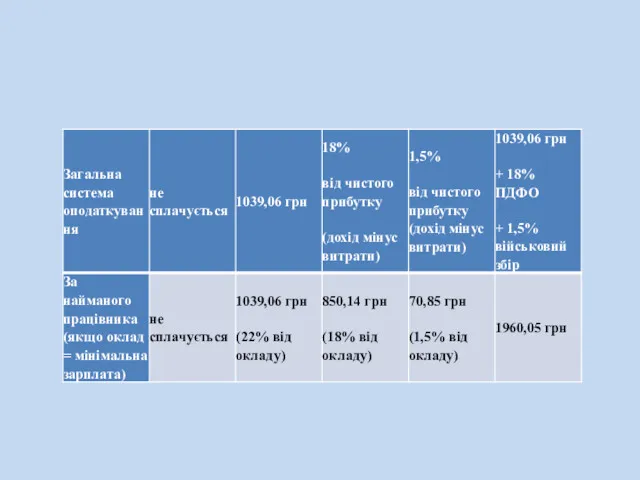

- 5. Розміри податків, які сплачуватимуть фізичні особи-підприємці у 2020 році

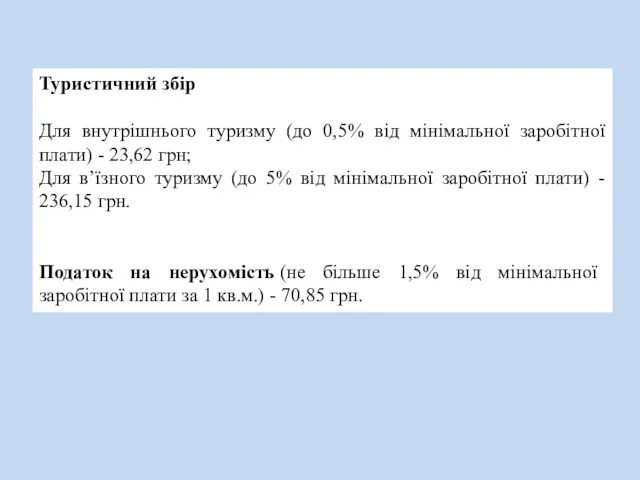

- 8. Туристичний збір Для внутрішнього туризму (до 0,5% від мінімальної заробітної плати) - 23,62 грн; Для в’їзного

- 10. ЗАКОН УКРАЇНИ Про внесення змін до Податкового кодексу України щодо детінізації розрахунків у сфері торгівлі і

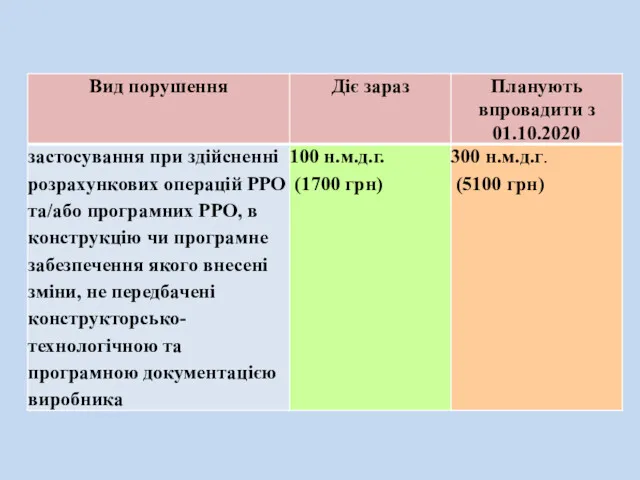

- 11. 296.10. Реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій не застосовуються платниками єдиного податку першої групи.

- 12. З 1 жовтня 2020 року до 1 січня 2021 року реєстратори розрахункових операцій та/або програмні реєстратори

- 13. діяльність ресторанів, кафе, ресторанів швидкого обслуговування, якщо така діяльність є іншою, ніж визначена пунктом 11 статті

- 14. КВЕД-2010: Клас 55.10 Діяльність готелів і подібних засобів тимчасового розміщування Цей клас включає надання місць для

- 15. 2) друга група - фізичні особи - підприємці, які здійснюють господарську діяльність з надання послуг, у

- 16. Користувачам-покупцям (споживачам) через Електронний кабінет забезпечується можливість: контролю справжності та достовірності розрахункових документів, що зберігаються в

- 17. 14.1.279. компенсація частини суми штрафних (фінансових) санкцій, визначених за даними СОД РРО, - це грошові кошти,

- 18. 11. Пункт 165.1 статті 165 доповнити підпунктом 165.1.60 такого змісту: До загального місячного (річного) оподатковуваного доходу

- 19. . Цей Закон набирає чинності через шість місяців з дня його опублікування (з 19.04.2020 р.), крім

- 20. ЗАКОН УКРАЇНИ Про внесення змін до Закону України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі,

- 21. розрахунковий документ - документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція,

- 22. фіскальний звітний чек - документ встановленої форми, створений у паперовій та/або електронній формі (електронний фіскальний звітний

- 23. реєстр програмних реєстраторів розрахункових операцій - реєстр, який ведеться центральним органом виконавчої влади, що реалізує державну

- 24. Сьогодні ДПС України розробила інформаційну систему E-Receipt, яка включає 2 додатки, Е-каса та е-чек Програмне забезпечення

- 25. Як працюватиме програмний РРО Під час розрахункової операції, програма генерує QR-код. Він приєднується до електронного чека,

- 26. Інформацію про операцію пристрій з програмним РРО відправляє на сервер ДПС, де проходить процес фіскалізації. Якщо

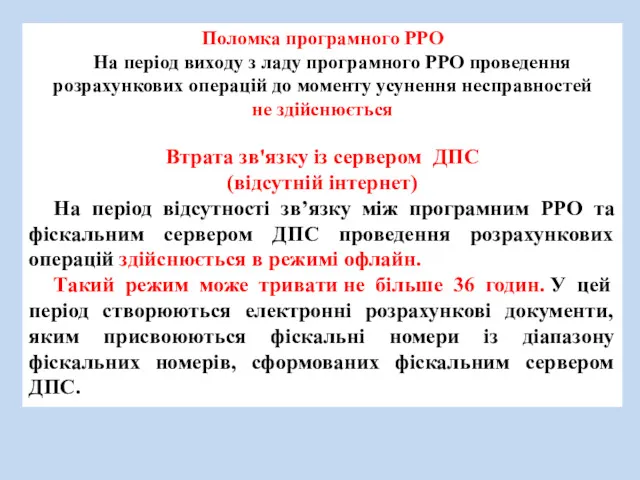

- 27. Поломка програмного РРО На період виходу з ладу програмного РРО проведення розрахункових операцій до моменту усунення

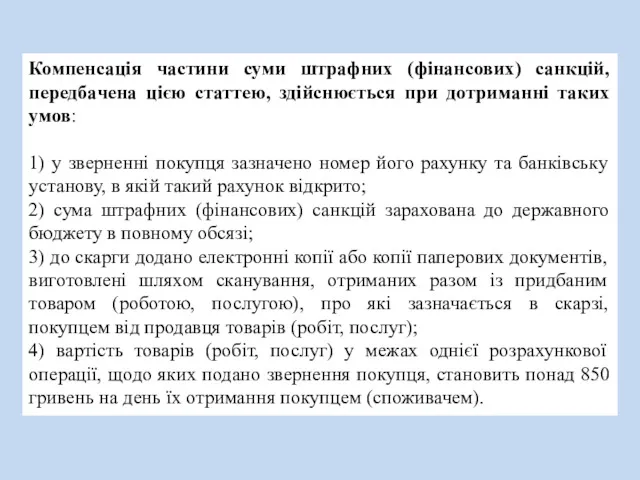

- 28. Компенсація частини суми штрафних (фінансових) санкцій, передбачена цією статтею, здійснюється при дотриманні таких умов: 1) у

- 29. ШТРАФИ!

- 36. 12) вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів (послуг), що

- 37. Стаття 20. До суб’єктів господарювання, що здійснюють реалізацію товарів, які не обліковані у встановленому порядку, та/або

- 38. ДФС про застосування РРО: У разі проведення розрахункових операцій через банківський автомат самообслуговування Враховуючи викладене, якщо

- 39. При проведенні розрахунків з використанням інтернет-банкінгу (наприклад, Приват 24 або Ощад 24) Чи потрібно застосовувати реєстратори

- 40. Розрахунки за допомогою платіжної системи LiqPay Враховуючи викладене вище, у разі якщо, споживач, використовуючи мережу Інтернет,

- 41. КАБІНЕТ МІНІСТРІВ УКРАЇНИ П О С Т А Н О В А від 23 серпня 2000

- 42. ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ ПОДАТКОВА КОНСУЛЬТАЦІЯ 05.11.2019 N 1178/6/99-00-05-04-01-15/ІПК Враховуючи зазначене вище, у разі продажу основних

- 43. Крім того, у разі здійснення розрахунків в касі у готівковій формі суб'єкти господарювання зобов'язані дотримуватись вимог

- 44. Про застосування штрафу 1 грн Верховний Суд ПОСТАНОВА Іменем України 05 вересня 2019 року Київ справа

- 45. УКАЗ ПРЕЗИДЕНТА УКРАЇНИ №761/2019 від 17 жовтня 2019 року Про невідкладні заходи щодо забезпечення сприятливих умов

- 46. лібералізацію умов та критеріїв віднесення фізичних осіб - підприємців до першої групи спрощеної системи оподаткування, обліку

- 47. 3) вжити необхідних заходів для забезпечення прозорих і необтяжливих процедур реєстрації розрахункових операцій під час реалізації

- 48. Постанова Правління Національного банку № 142 “Про внесення змін до деяких нормативно-правових актів Національного банку України”

- 49. Спрощена система оподаткування та надання поворотної фінансової допомоги

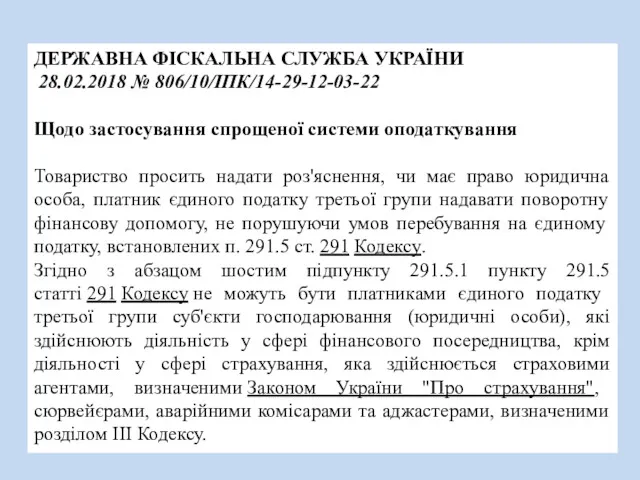

- 50. ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ 28.02.2018 № 806/10/ІПК/14-29-12-03-22 Щодо застосування спрощеної системи оподаткування Товариство просить надати роз'яснення,

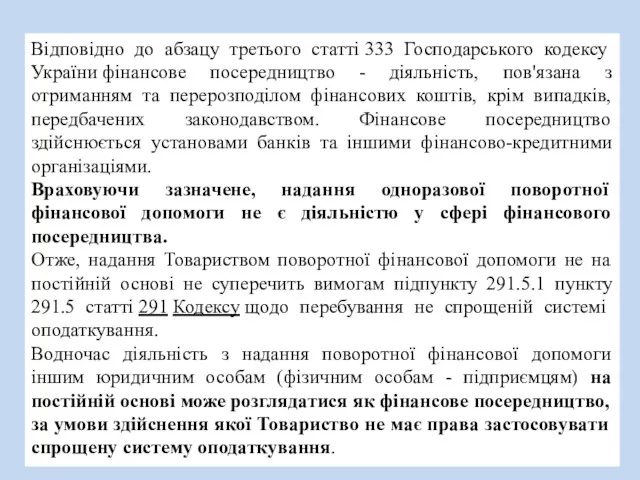

- 51. Відповідно до абзацу третього статті 333 Господарського кодексу України фінансове посередництво - діяльність, пов'язана з отриманням

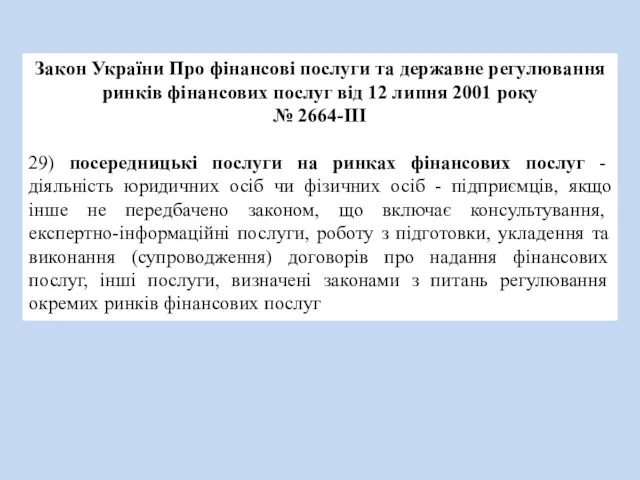

- 52. Закон України Про фінансові послуги та державне регулювання ринків фінансових послуг від 12 липня 2001 року

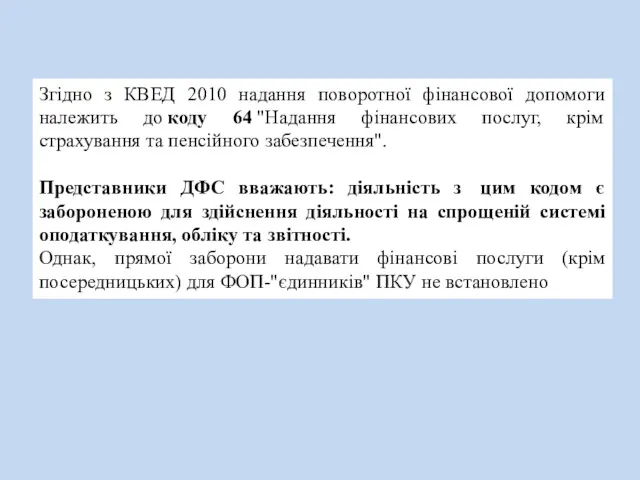

- 53. Згідно з КВЕД 2010 надання поворотної фінансової допомоги належить до коду 64 "Надання фінансових послуг, крім

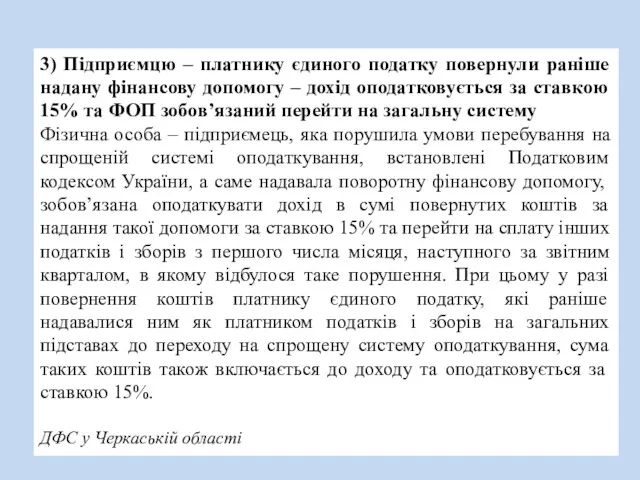

- 54. 3) Підприємцю – платнику єдиного податку повернули раніше надану фінансову допомогу – дохід оподатковується за ставкою

- 55. Роз'яснення від НБУ стосовно використання коштів з рахунків ФОП

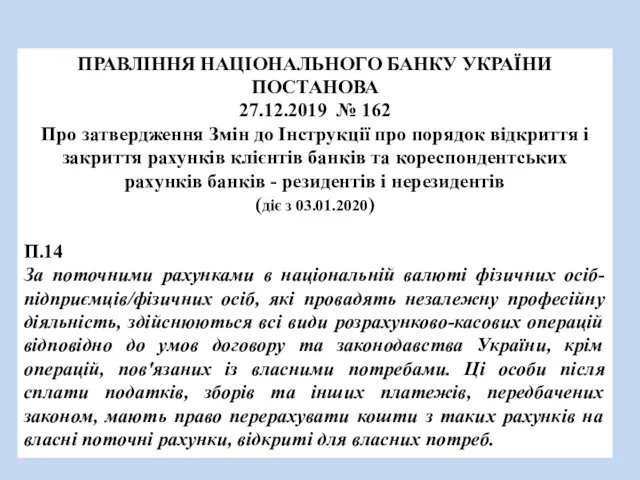

- 56. ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА 27.12.2019 № 162 Про затвердження Змін до Інструкції про порядок відкриття

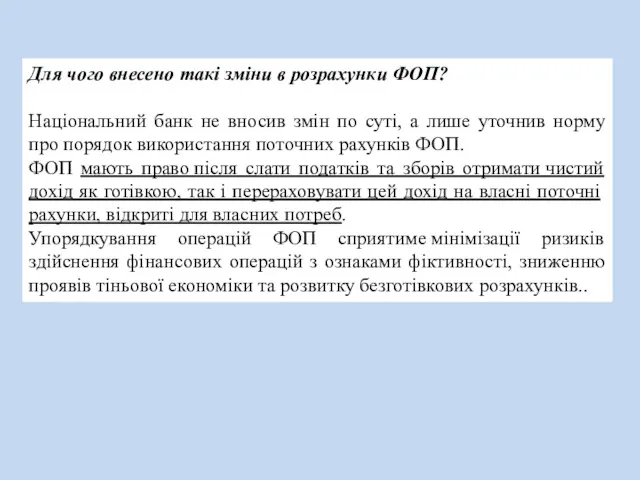

- 57. Для чого внесено такі зміни в розрахунки ФОП? Національний банк не вносив змін по суті, а

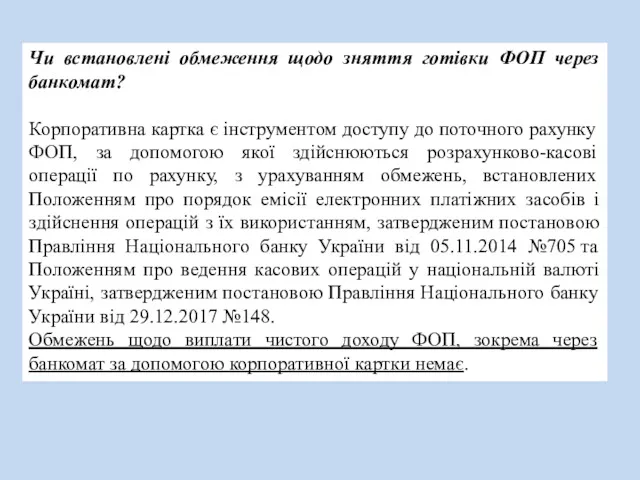

- 58. Чи встановлені обмеження щодо зняття готівки ФОП через банкомат? Корпоративна картка є інструментом доступу до поточного

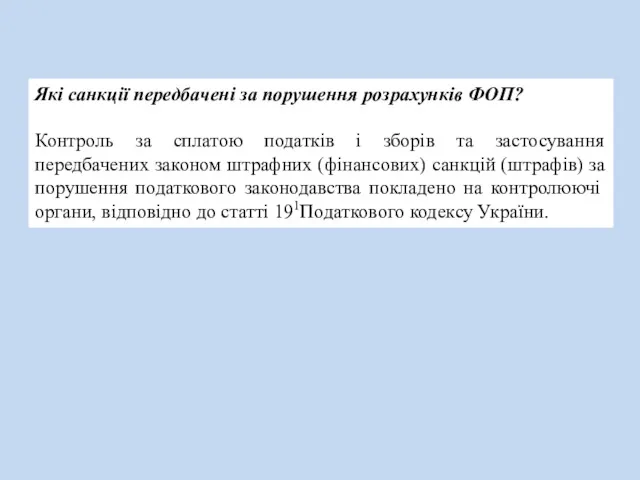

- 59. Які санкції передбачені за порушення розрахунків ФОП? Контроль за сплатою податків і зборів та застосування передбачених

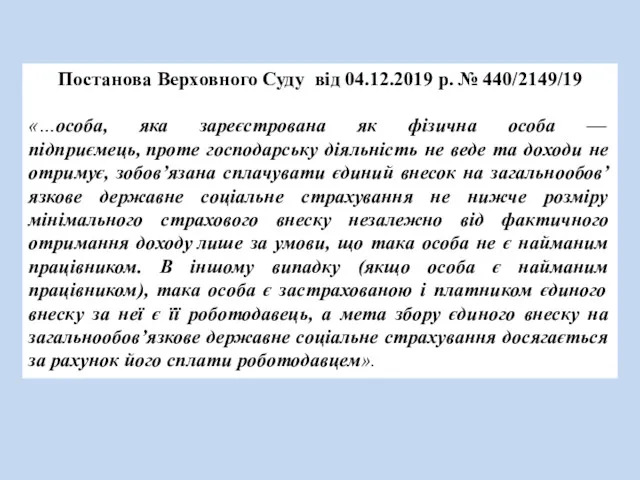

- 60. Постанова Верховного Суду від 04.12.2019 р. № 440/2149/19 «…особа, яка зареєстрована як фізична особа — підприємець,

- 61. Можливі новації - 2020 ФОП (як платник єдиного податку, так і загальносистемник) виступатиме податковим агентом для

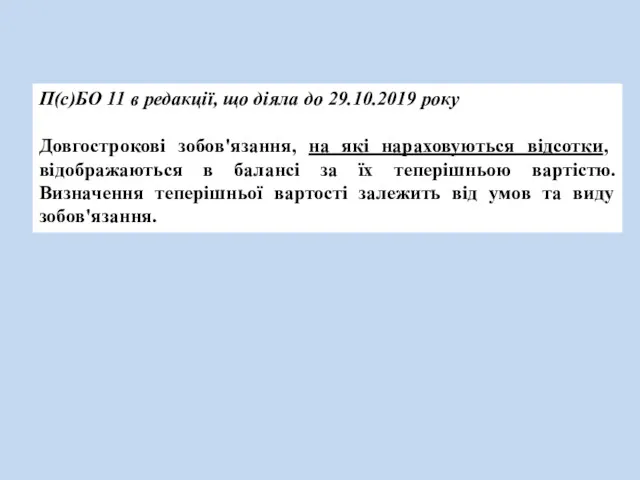

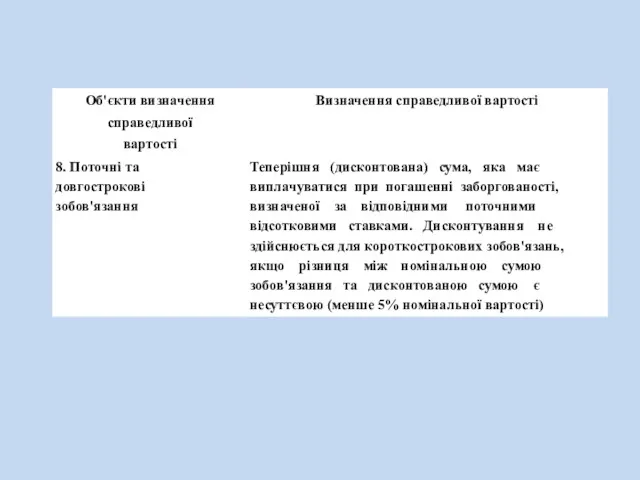

- 63. П(с)БО 11 в редакції, що діяла до 29.10.2019 року Довгострокові зобов'язання, на які нараховуються відсотки, відображаються

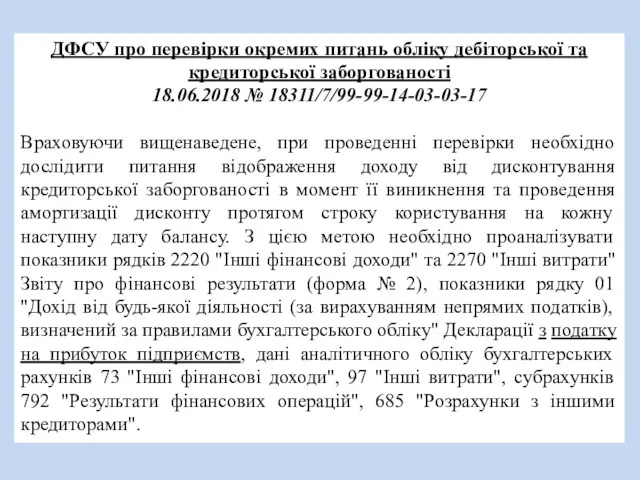

- 64. ДФСУ про перевірки окремих питань обліку дебіторської та кредиторської заборгованості 18.06.2018 № 18311/7/99-99-14-03-03-17 Враховуючи вищенаведене, при

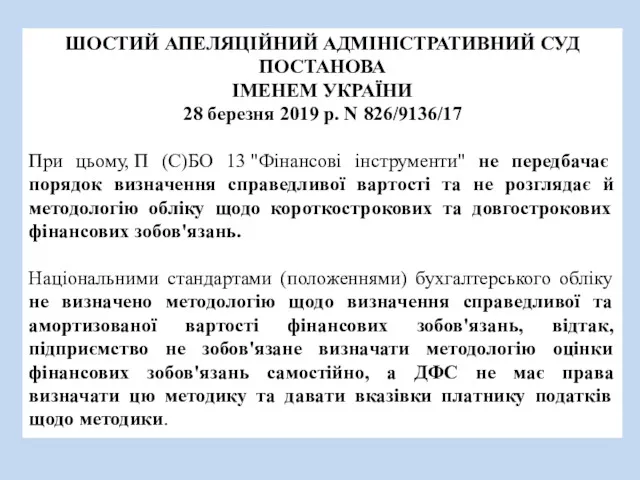

- 65. ШОСТИЙ АПЕЛЯЦІЙНИЙ АДМІНІСТРАТИВНИЙ СУД ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 28 березня 2019 р. N 826/9136/17 При цьому, П

- 66. Визначення національних стандартів не дозволяє застосувати міжнародні стандарти обліку у разі відсутності методів ведення обліку в

- 67. Наказ Міністерства фінансів України від 16.09.2019 р. №379 Про затвердження Змін до деяких нормативно-правових актів Міністерства

- 68. У Положенні (стандарті) бухгалтерського обліку 11 "Зобов'язання", затвердженому наказом Міністерства фінансів України від 31 січня 2000

- 69. Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та

- 70. До довгострокових зобов’язань належать зокрема: • довгострокові позики банків; • довгострокові векселі видані; • довгострокові зобов’язання

- 71. Довгострокова і короткострокова Довгострокова з фізособами Довгострокова у валюті Довгострокова із засновниками ПФД з невизначеною датою

- 72. Стаття 1049. Обов'язок позичальника повернути позику 1. Позичальник зобов'язаний повернути позикодавцеві позику (грошові кошти у такій

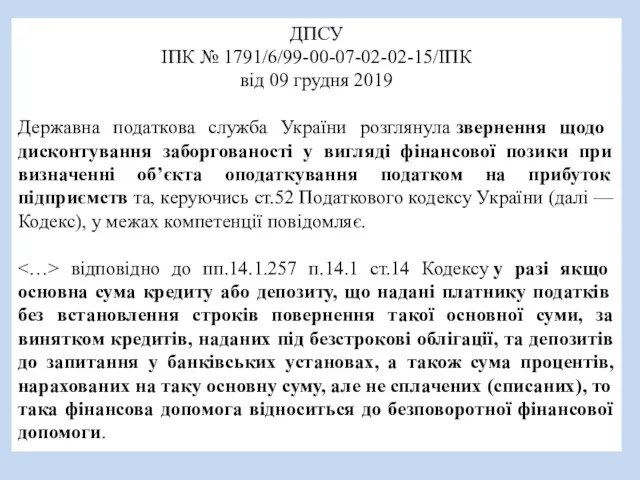

- 73. ДПСУ ІПК № 1791/6/99-00-07-02-02-15/ІПК від 09 грудня 2019 Державна податкова служба України розглянула звернення щодо дисконтування

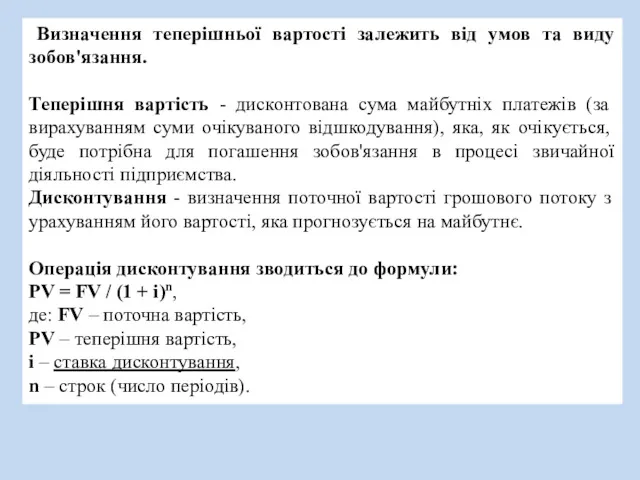

- 75. Визначення теперішньої вартості залежить від умов та виду зобов'язання. Теперішня вартість - дисконтована сума майбутніх платежів

- 76. Розмір ставки дисконтування: Ставка додаткових залучень кредитних ресурсів Облікова ставка НБУ Сайт НБУ Статистика фінансових ринків

- 77. Повідомлення Офісу великих платників податків: Дисконтування дебіторської та кредиторської заборгованості i — ставка дисконтування (середня річна

- 79. Приклад 1. Погашення відбувається одним платежем. Якщо погашення 250 тис грн відбудеться разовим платежем через 3

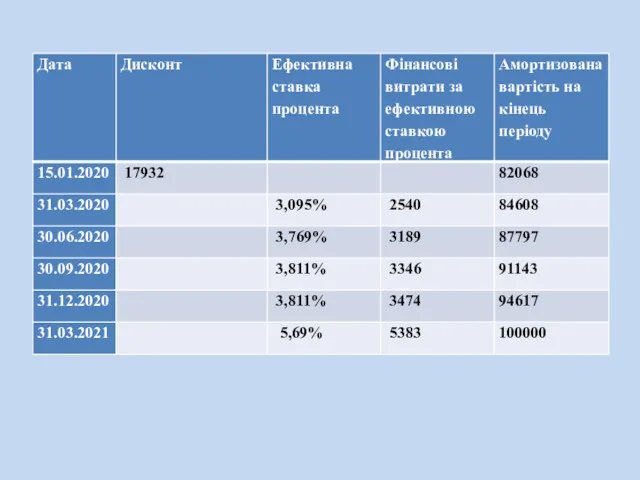

- 80. Приклад 3. Підприємство 15.01.2020 р. отримало безвідсоткову позику на строк 16 місяців (строк погашення — 15.05.2021

- 81. Квартальна ставка дисконтування для 1 кварталу 2020 року (кількість днів -75 днів): ((1 + 0,16)75 :

- 82. Розраховуємо теперішню вартість: На 15.01.2020 100000/(1+0,00040671)486 = 82068 На 31.03.2020 100000/(1+0,00040671)311 = 84608 …

- 85. Відображення у фінансовій звітності за 1 квартал 2020 року: У Звіті про фінансові результати у рядку

- 86. Приклад 4. Підприємство надало 01.04.2020 безвідсоткову позику іншому підприємству (чи працівникам) 150000 грн на 2 роки.

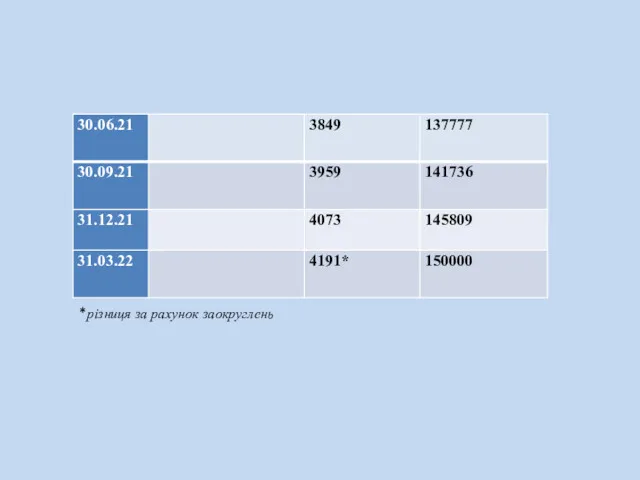

- 88. *різниця за рахунок заокруглень

- 90. Приклад 5. 31.12.2019 підприємство А придбало у підприємства Б обладнання на умовах відстрочки платежу в сумі

- 91. Еф. ставка n√(FV/PV) – 1 х 100% Еф. С «А» = 8√(120000/86182) – 1 х 100%

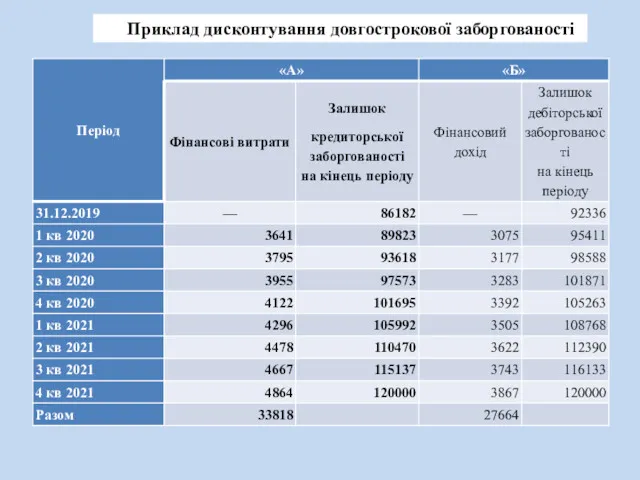

- 92. Приклад дисконтування довгострокової заборгованості

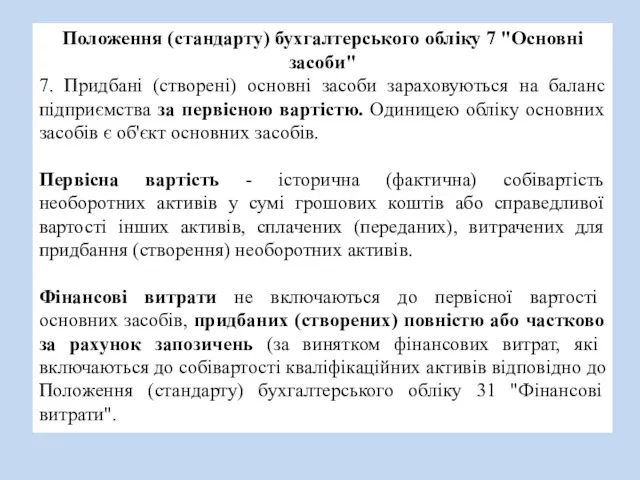

- 93. Положення (стандарту) бухгалтерського обліку 7 "Основні засоби" 7. Придбані (створені) основні засоби зараховуються на баланс підприємства

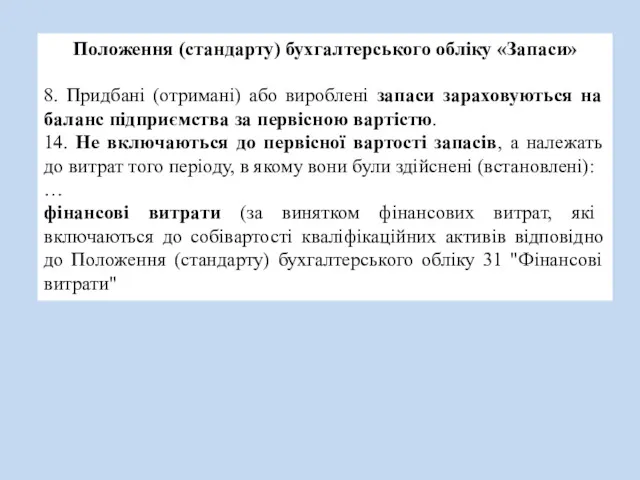

- 94. Положення (стандарту) бухгалтерського обліку «Запаси» 8. Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за

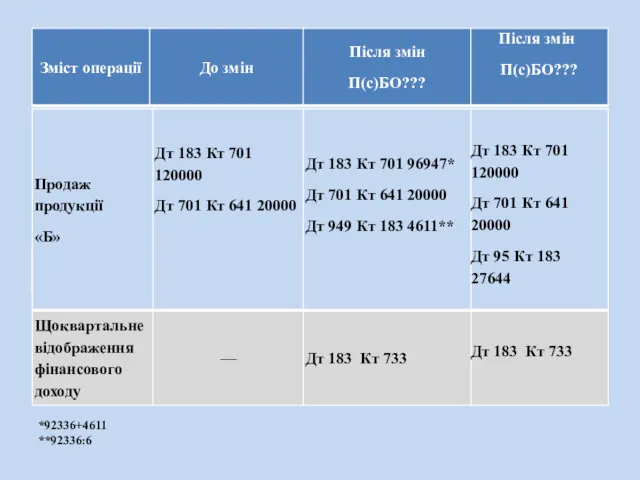

- 95. *(86182-20000+5636) ** 86182 : 6

- 96. *92336+4611 **92336:6

- 97. Приклад 6 01.01.2019 підприємство отримало кредит від резидента в розмірі 100 000 грн строком на 3

- 98. *68403х0,2

- 99. Перехідні довгострокові позики «Вісник» від 02.11.2019 №41 Варто також підкреслити, що ланцюжок «теперішня вартість -дисконтування -

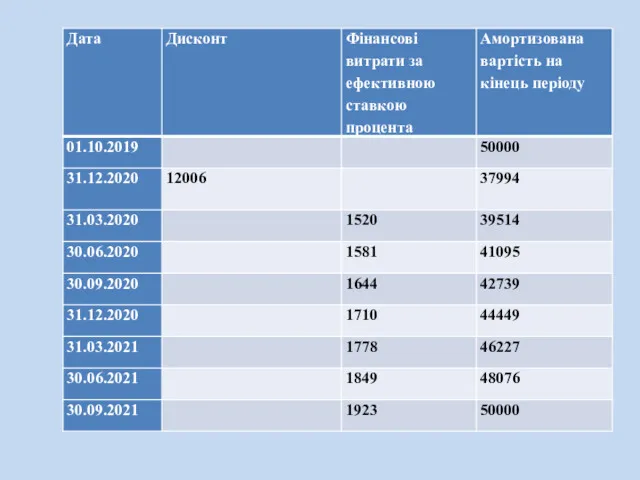

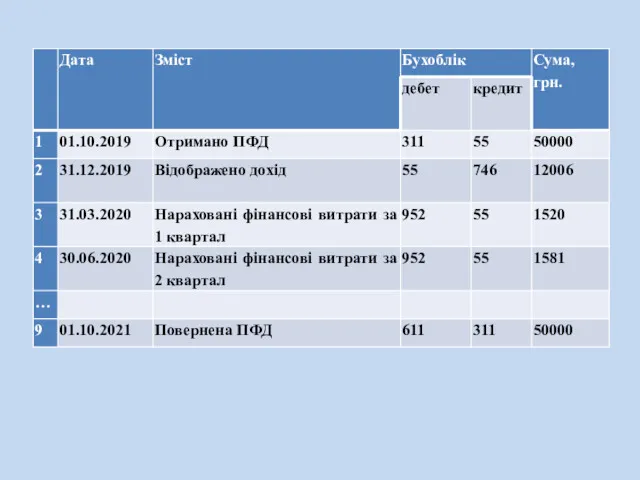

- 100. Приклад 7 (якщо дисконтувати довгострокову «стару» ПФД на 31.12.2019 року) Підприємство отримало 01.10.2019 року поворотну фінансову

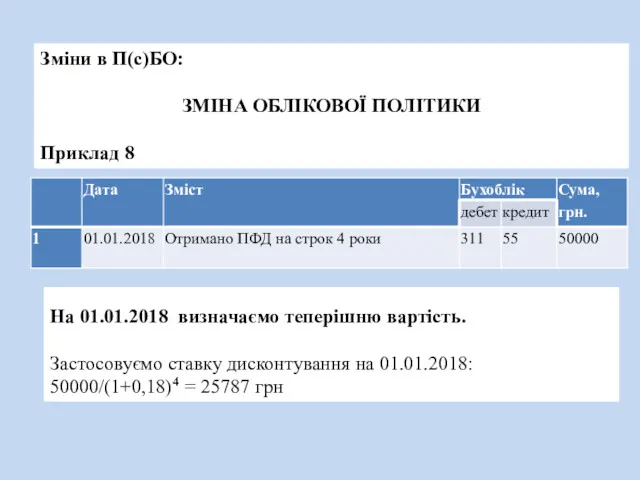

- 103. Зміни в П(с)БО: ЗМІНА ОБЛІКОВОЇ ПОЛІТИКИ Приклад 8 На 01.01.2018 визначаємо теперішню вартість. Застосовуємо ставку дисконтування

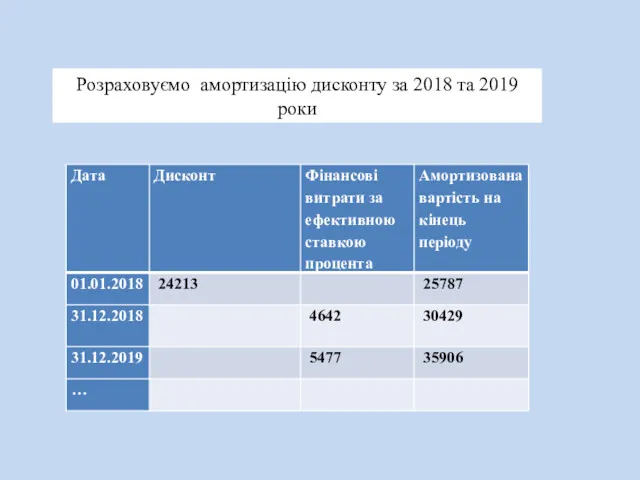

- 104. Розраховуємо амортизацію дисконту за 2018 та 2019 роки

- 105. У Звіті про фінрезультати за 2019 рік будуть відображені витрати (ряд. 2270) - 5477 грн. При

- 106. Облікова політика - 2020

- 107. Дисконтування довгострокових заборгованостей формула визначення теперішньої вартості ставка дисконтування дисконтування не здійснюється, якщо різниця між номінальною

- 108. Лист Мінфіну від 12.09.2019 р. № 35210-07-10/22881 Міністерство фінансів України на запит Українського бухгалтерського тижневика "Дебет-Кредит"

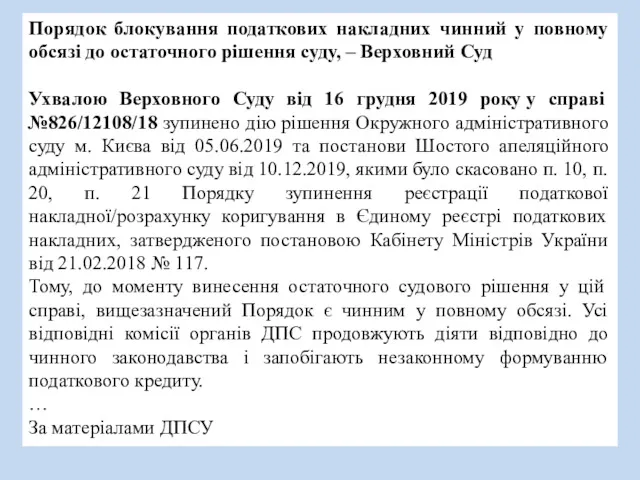

- 110. Порядок блокування податкових накладних чинний у повному обсязі до остаточного рішення суду, – Верховний Суд Ухвалою

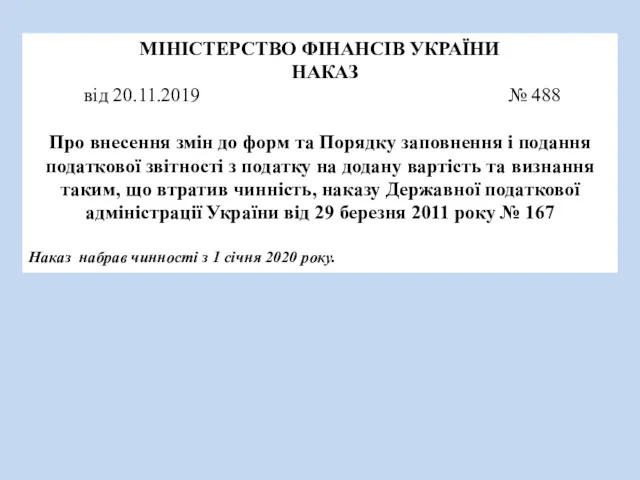

- 111. МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ від 20.11.2019 № 488 Про внесення змін до форм та Порядку заповнення

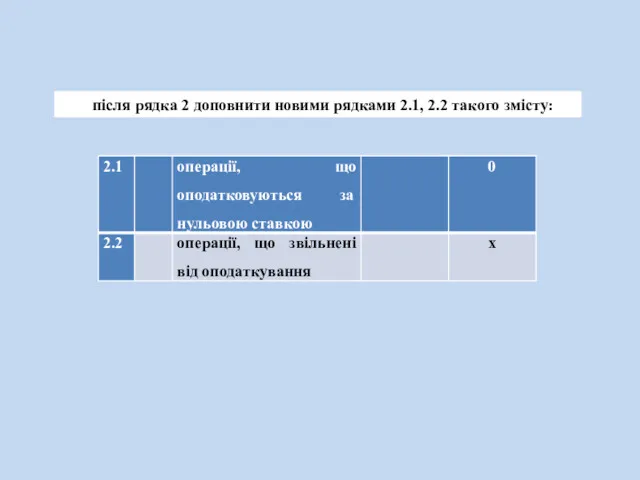

- 112. після рядка 2 доповнити новими рядками 2.1, 2.2 такого змісту:

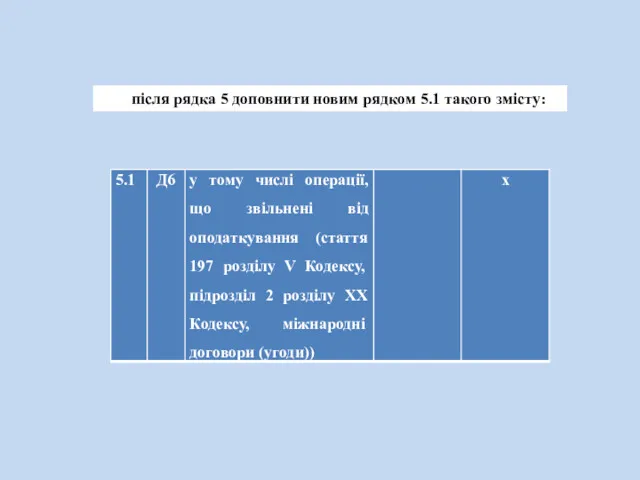

- 113. після рядка 5 доповнити новим рядком 5.1 такого змісту:

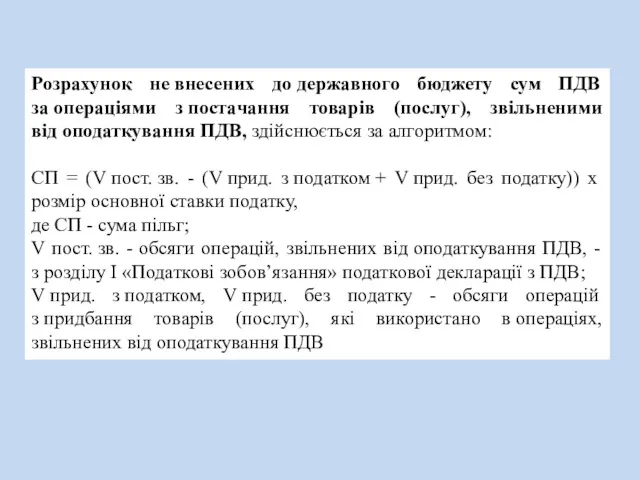

- 115. Розрахунок не внесених до державного бюджету сум ПДВ за операціями з постачання товарів (послуг), звільненими від

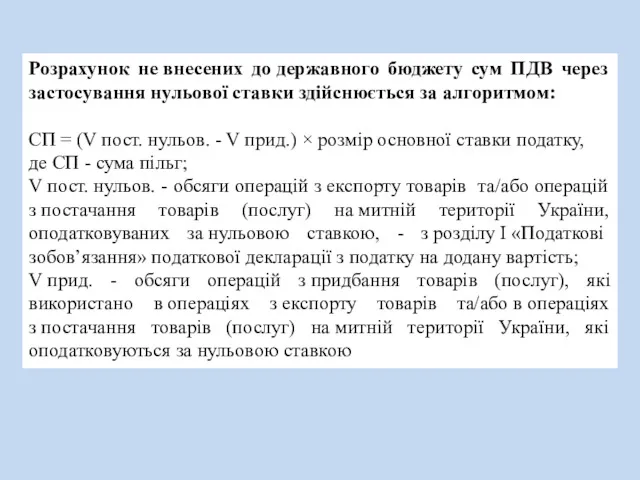

- 116. Розрахунок не внесених до державного бюджету сум ПДВ через застосування нульової ставки здійснюється за алгоритмом: СП

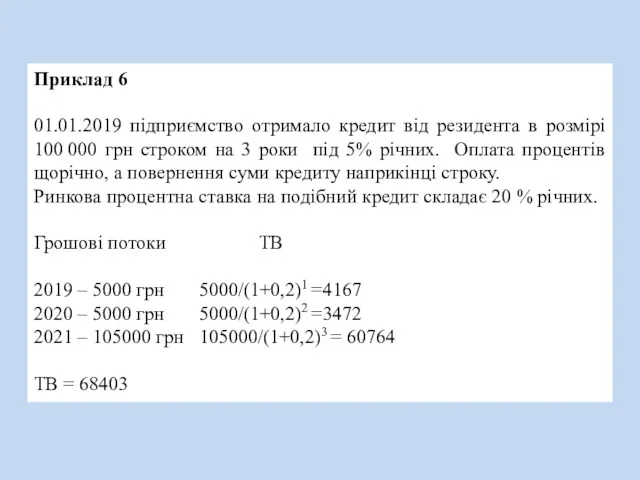

- 118. Безкоштовне розповсюдження товарів у межах рекламних акцій: коли нараховувати ПДВ-зобов’язання Якщо вартість безоплатно переданих товарів/готової продукції

- 119. то такі товари/готова продукція/послуги вважаються використаними в оподатковуваних операціях в межах господарської діяльності такого платника податку,

- 120. ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 15 жовтня 2019 року Київ справа №826/16831/14 адміністративне провадження №К/9901/8208/18 За позицією контролюючого

- 121. Отже, розповсюджена у рекламній продукції інформація про особу та товар має на меті проінформувати споживачів та

- 122. Новорічні подарунки і ПДВ

- 123. Про помилково зараховані кошти ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ ЛИСТ 24.07.2019 № 35242/6/99-99-15-03-02-15 Отже, у випадку відсутності

- 124. У К А З ПРЕЗИДЕНТА УКРАЇНИ від 16 березня 1995 року № 227/95 Про заходи щодо

- 125. ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ ПОДАТКОВА КОНСУЛЬТАЦІЯ від 10.10.2019 р. № 703/6/99-00-07-03-02-15/ІПК Враховуючи викладене та з огляду

- 126. ПЛЕНУМ ВИЩОГО ГОСПОДАРСЬКОГО СУДУ УКРАЇНИ ПОСТАНОВА 29.05.2013 № 12 Про деякі питання практики застосування законодавства про

- 127. У разі якщо внаслідок внесення змін до договору така його істотна умова як строк його дії

- 128. Знецінення запасів

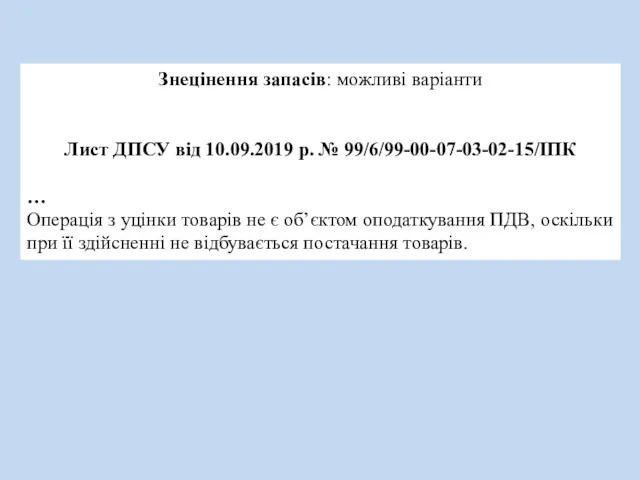

- 129. Знецінення запасів: можливі варіанти Лист ДПСУ від 10.09.2019 р. № 99/6/99-00-07-03-02-15/ІПК … Операція з уцінки товарів

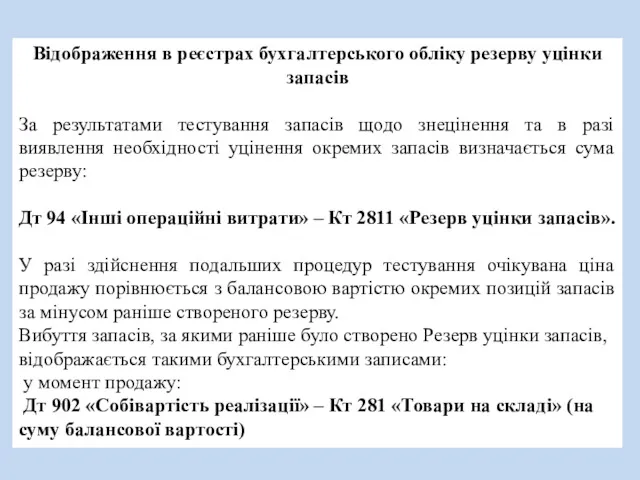

- 130. Відображення в реєстрах бухгалтерського обліку резерву уцінки запасів За результатами тестування запасів щодо знецінення та в

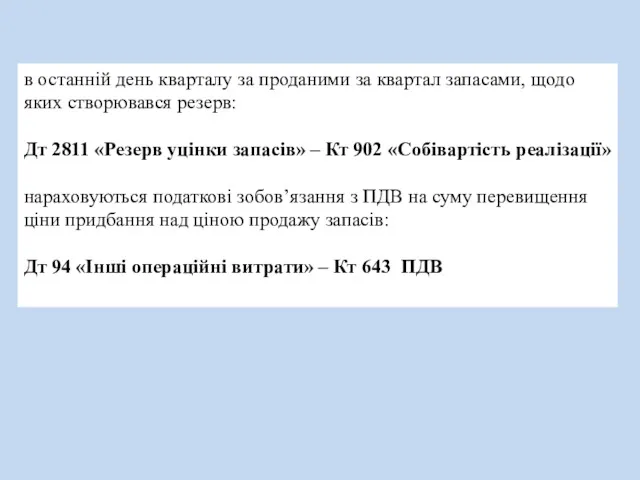

- 131. в останній день кварталу за проданими за квартал запасами, щодо яких створювався резерв: Дт 2811 «Резерв

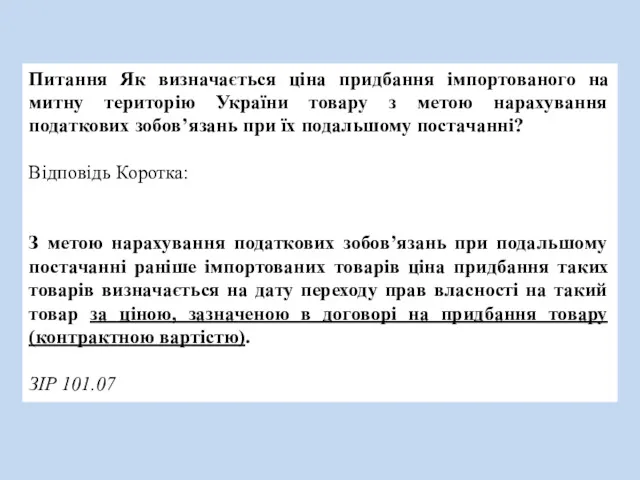

- 132. Питання Як визначається ціна придбання імпортованого на митну територію України товару з метою нарахування податкових зобов’язань

- 133. ЗМІНИ ЩОДО СКЛАДАННЯ ПН ЗА ЩОДЕННИМИ ПІДСУМКАМИ …на сьогодні платник податку у податковій накладній, яка складається

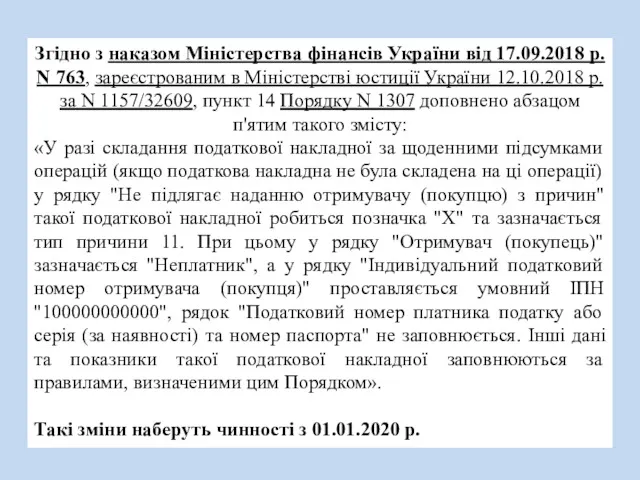

- 134. Згідно з наказом Міністерства фінансів України від 17.09.2018 р. N 763, зареєстрованим в Міністерстві юстиції України

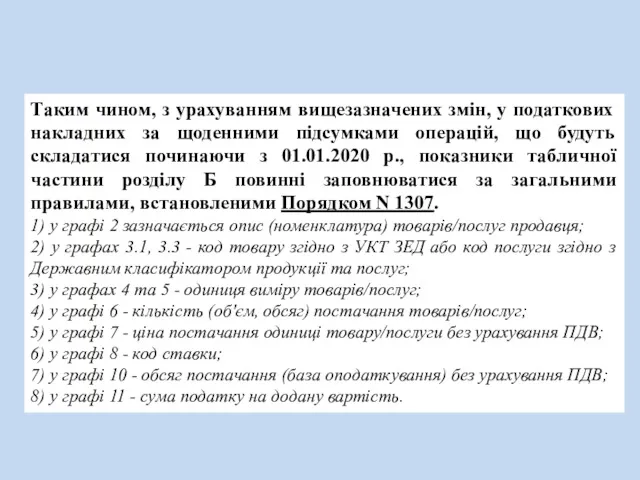

- 135. Таким чином, з урахуванням вищезазначених змін, у податкових накладних за щоденними підсумками операцій, що будуть складатися

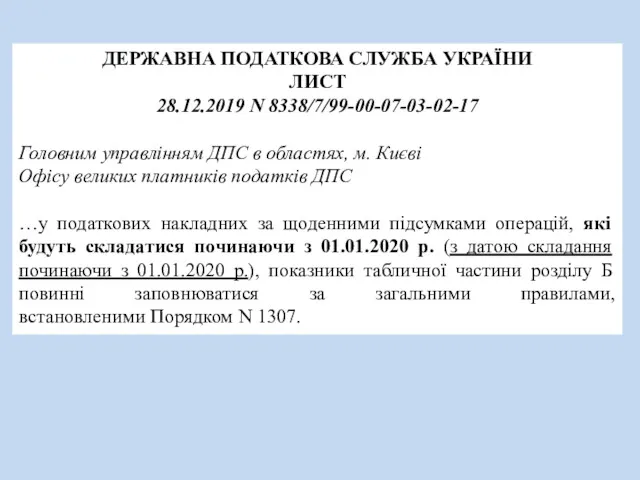

- 136. ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ ЛИСТ 28.12.2019 N 8338/7/99-00-07-03-02-17 Головним управлінням ДПС в областях, м. Києві Офісу

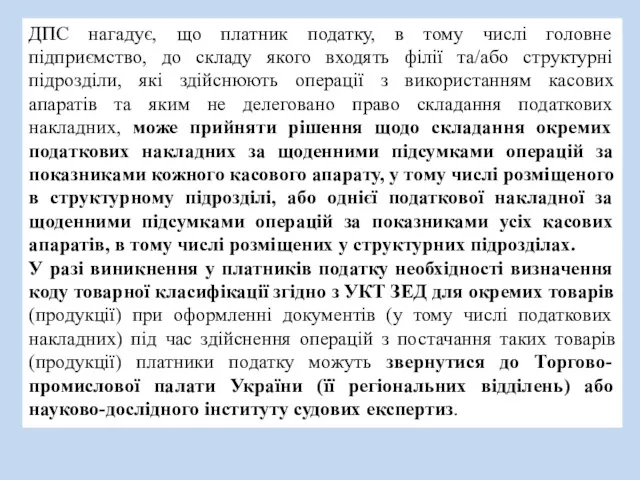

- 137. ДПС нагадує, що платник податку, в тому числі головне підприємство, до складу якого входять філії та/або

- 138. Фінансова звітність

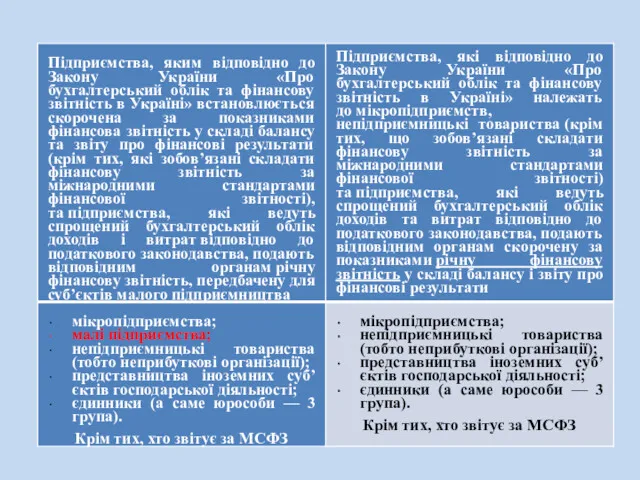

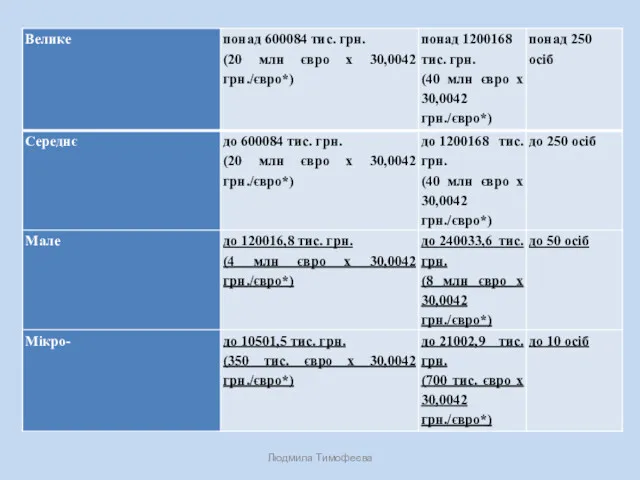

- 139. 1) Складання Фінансової звітності малого підприємства: малими підприємствами - юридичними особами, які визнані такими відповідно до

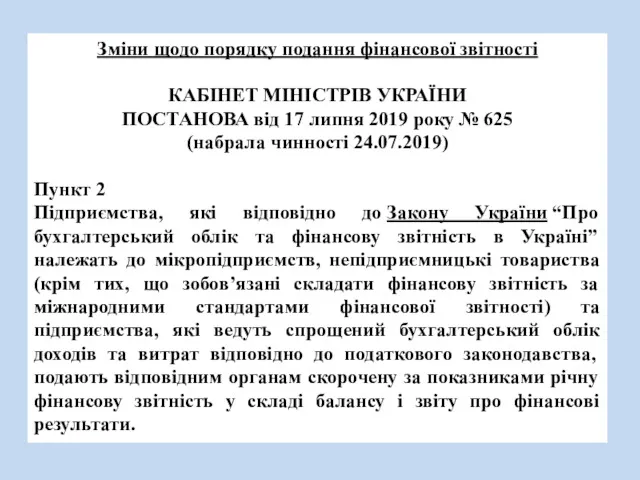

- 140. Зміни щодо порядку подання фінансової звітності КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 17 липня 2019 року №

- 142. Людмила Тимофеєва

- 143. Людмила Тимофеєва

- 144. Оприлюднення фінансової звітності

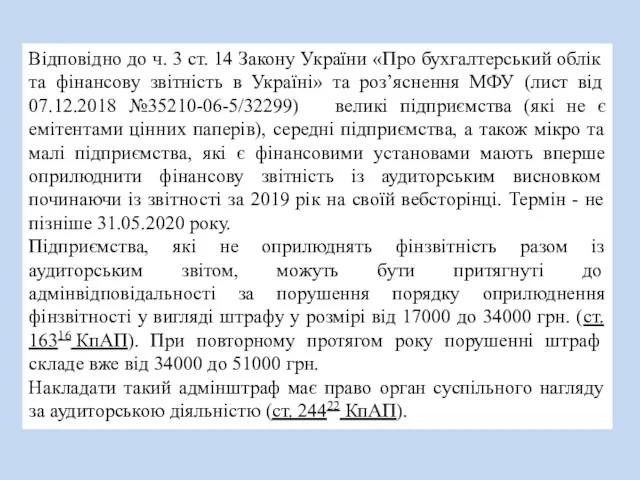

- 145. Відповідно до ч. 3 ст. 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні»

- 147. Звітуємо з податку на прибуток за 2019 рік

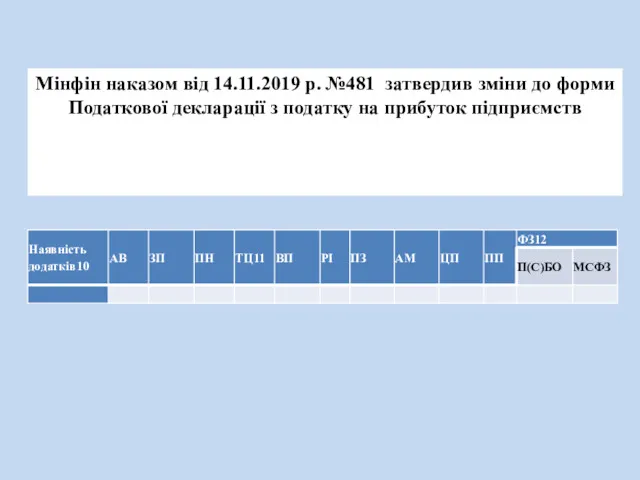

- 148. Мінфін наказом від 14.11.2019 р. №481 затвердив зміни до форми Податкової декларації з податку на прибуток

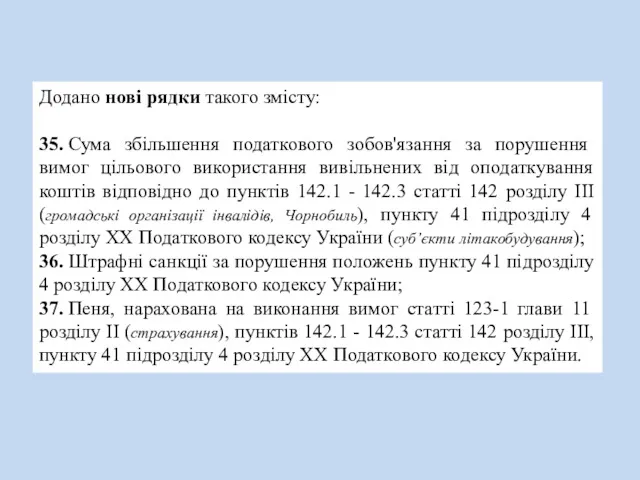

- 149. Додано нові рядки такого змісту: 35. Сума збільшення податкового зобов'язання за порушення вимог цільового використання вивільнених

- 150. Таблиця 3. Наявність поданих до Податкової декларації з податку на прибуток підприємств додатків - форм фінансової

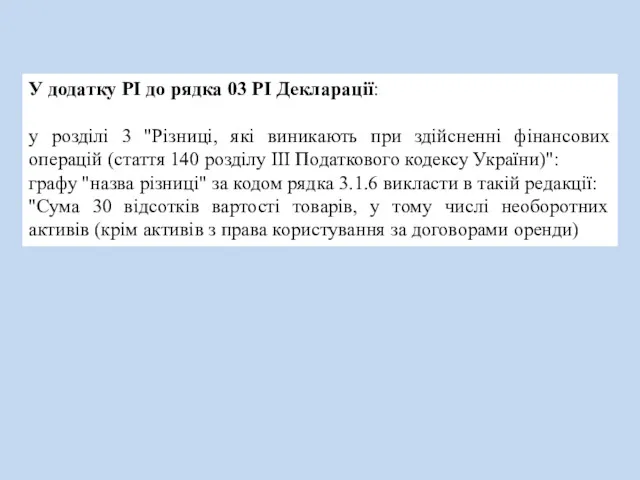

- 151. У додатку РІ до рядка 03 РІ Декларації: у розділі 3 "Різниці, які виникають при здійсненні

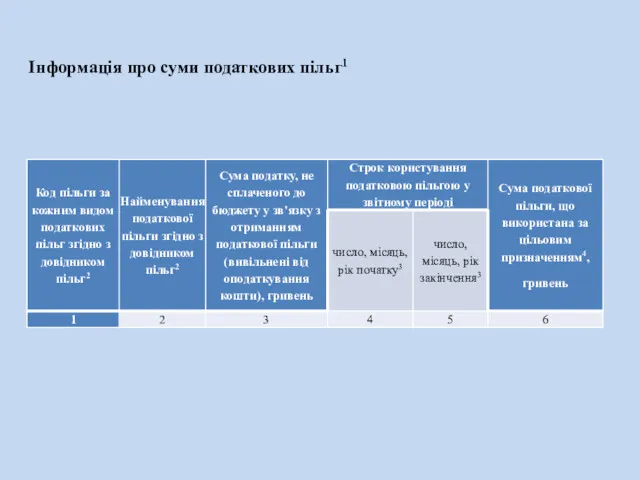

- 152. Інформація про суми податкових пільг1

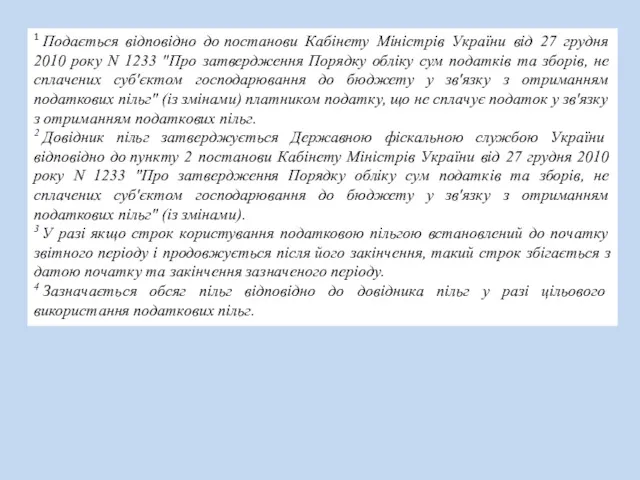

- 153. 1 Подається відповідно до постанови Кабінету Міністрів України від 27 грудня 2010 року N 1233 "Про

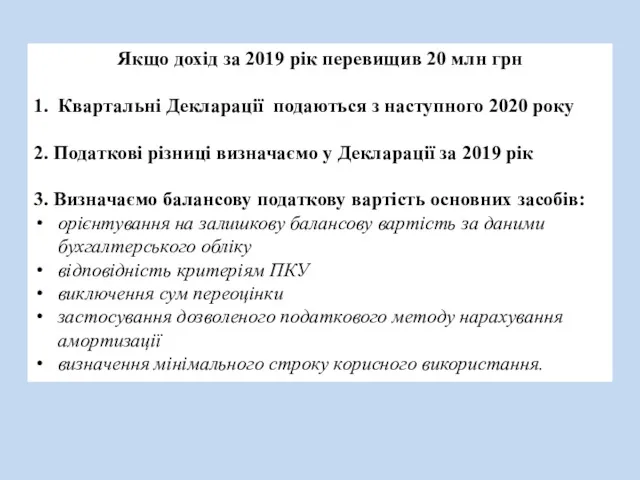

- 154. Якщо дохід за 2019 рік перевищив 20 млн грн 1. Квартальні Декларації подаються з наступного 2020

- 155. ПЕРВИННІ ДОКУМЕНТИ: Основними нормативними актами, які встановлюють вимоги до форми та змісту первинних документів в бухобліку

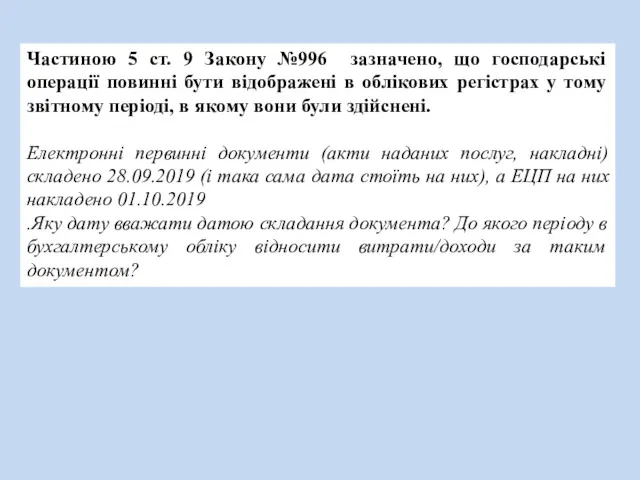

- 156. Частиною 5 ст. 9 Закону №996 зазначено, що господарські операції повинні бути відображені в облікових регістрах

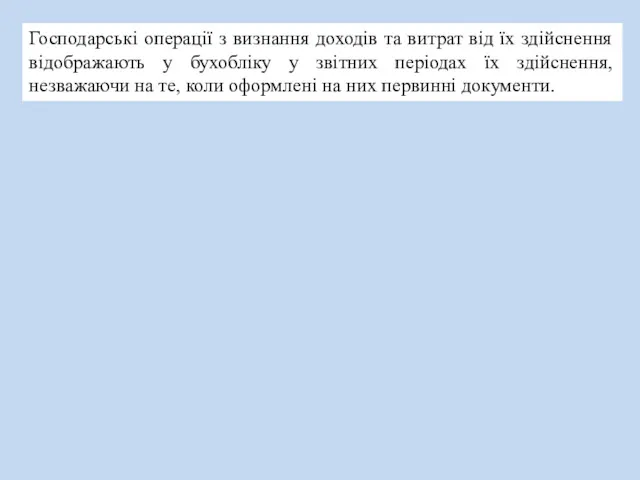

- 157. Господарські операції з визнання доходів та витрат від їх здійснення відображають у бухобліку у звітних періодах

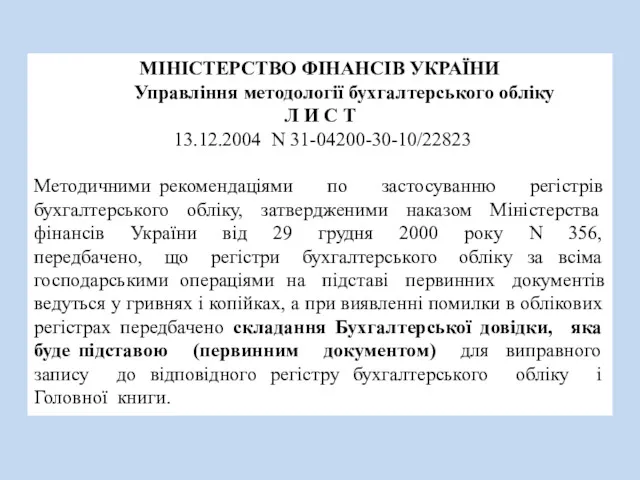

- 159. МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Управління методології бухгалтерського обліку Л И С Т 13.12.2004 N 31-04200-30-10/22823 Методичними рекомендаціями

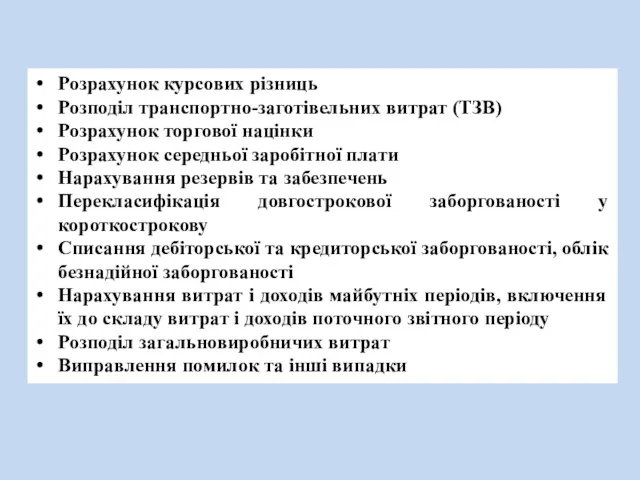

- 160. Розрахунок курсових різниць Розподіл транспортно-заготівельних витрат (ТЗВ) Розрахунок торгової націнки Розрахунок середньої заробітної плати Нарахування резервів

- 161. Помилки поточного періоду підлягають виправленню через запис за відповідними рахунками бухобліку в тому місяці звітного періоду,

- 162. Положення (стандарту) бухгалтерського обліку 6 15. Події після дати балансу можуть вимагати коригування певних статей або

- 163. Орієнтовний перелік подій після дати балансу 1. Події, які надають додаткову інформацію про обставини, що існували

- 164. 2. Події, які вказують на обставини, що виникли після дати балансу 2.1. Прийняття рішення щодо реорганізації

- 165. Зберігання пального

- 166. ЗАКОН УКРАЇНИ Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових

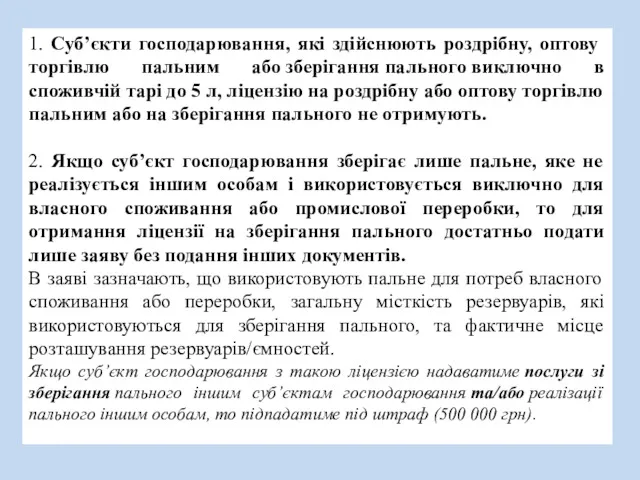

- 167. 1. Суб’єкти господарювання, які здійснюють роздрібну, оптову торгівлю пальним або зберігання пального виключно в споживчій тарі

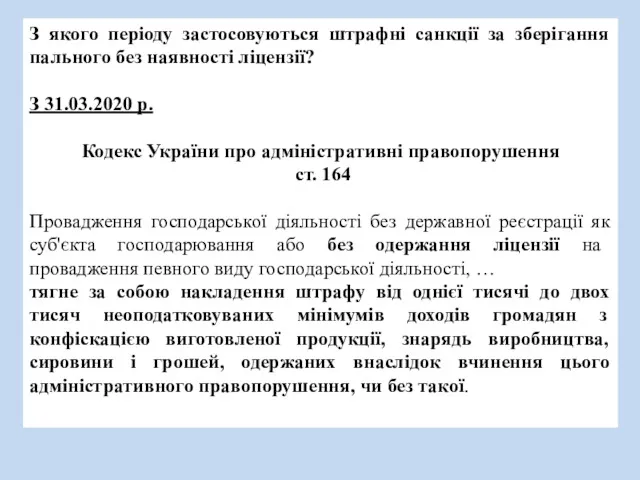

- 168. З якого періоду застосовуються штрафні санкції за зберігання пального без наявності ліцензії? З 31.03.2020 р. Кодекс

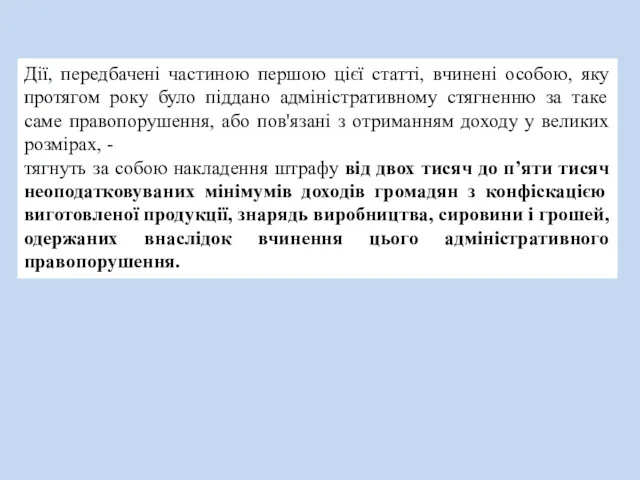

- 169. Дії, передбачені частиною першою цієї статті, вчинені особою, яку протягом року було піддано адміністративному стягненню за

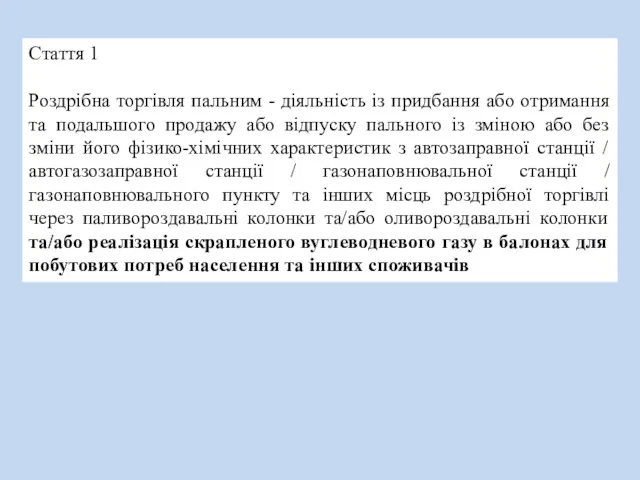

- 170. Стаття 1 Роздрібна торгівля пальним - діяльність із придбання або отримання та подальшого продажу або відпуску

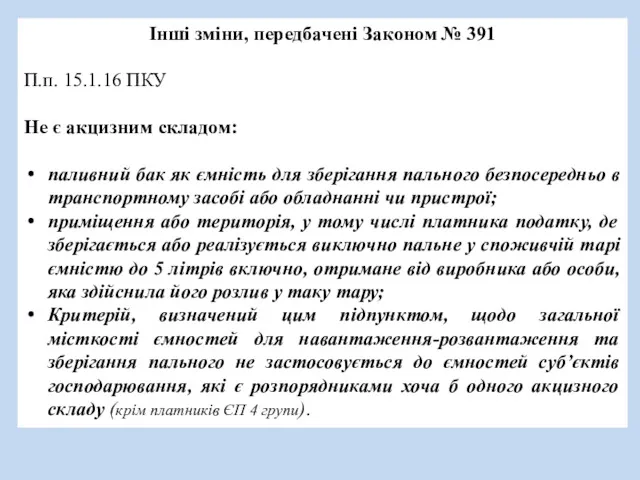

- 171. Інші зміни, передбачені Законом № 391 П.п. 15.1.16 ПКУ Не є акцизним складом: паливний бак як

- 172. Розпорядників акцизних складів, що використовують пальне виключно для потреб власного споживання чи промислової переробки, які не

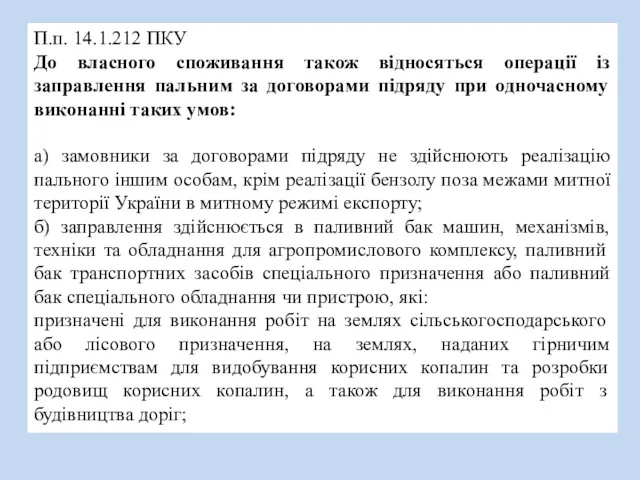

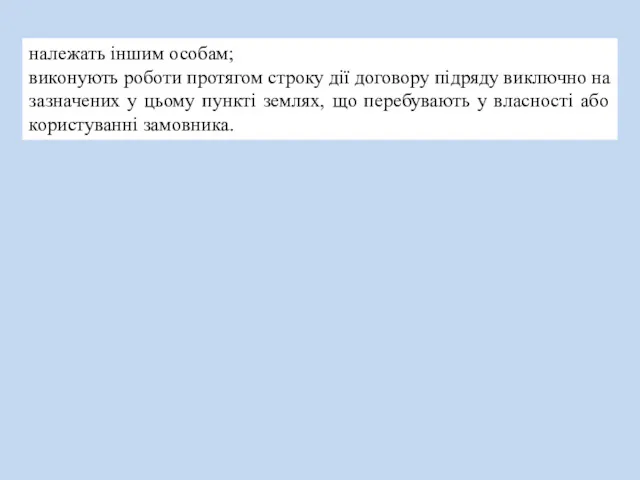

- 173. П.п. 14.1.212 ПКУ До власного споживання також відносяться операції із заправлення пальним за договорами підряду при

- 174. належать іншим особам; виконують роботи протягом строку дії договору підряду виключно на зазначених у цьому пункті

- 175. До платників акцизного податку відносяться: 212.1.16 ПКУ Особа - суб'єкт господарювання, постійне представництво, які використовують товари

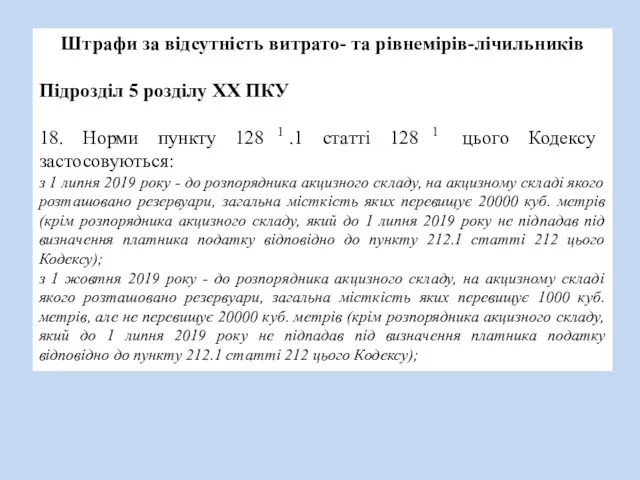

- 176. Штрафи за відсутність витрато- та рівнемірів-лічильників Підрозділ 5 розділу ХХ ПКУ 18. Норми пункту 128 1.1

- 177. з 1 квітня 2020 року - до розпорядника акцизного складу, на акцизному складі якого розташовано резервуари,

- 178. Підрозділ 5 п. 25 ПКУ Норми пункту 128 1.2 статті 128 1 застосовуються з 1 жовтня

- 179. Подарунки працівникам

- 180. "Вісник. Офіційно про податки« 2 жовтня 2019, №38 Підприємство у серпні 2019 року до Дня Незалежності

- 181. Таким чином, дохід, що надається у негрошовій формі, для оподаткування ПДФО збільшується на коефіцієнт, який для

- 182. Враховуючи вищевикладене, оскільки нарахування (надання) «натурального» доходу працівникам підприємство здійснює за рахунок власних коштів, то воно

- 183. Постанова КМУ від 04.12.2019 р. №1132 «Про внесення змін до Порядку здійснення державного контролю за додержанням

- 184. 2. Заходи державного контролю за додержанням законодавства про працю здійснюються у формі інспекційних відвідувань, що проводяться

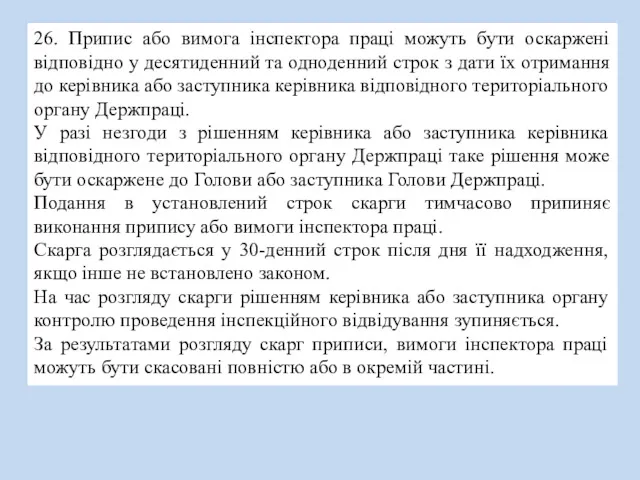

- 185. 26. Припис або вимога інспектора праці можуть бути оскаржені відповідно у десятиденний та одноденний строк з

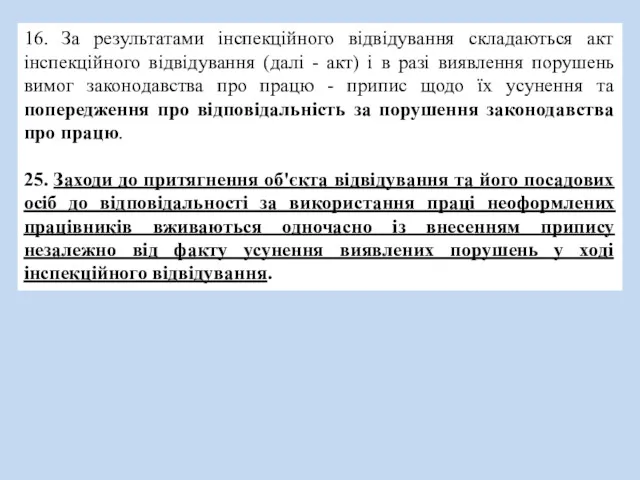

- 186. 16. За результатами інспекційного відвідування складаються акт інспекційного відвідування (далі - акт) і в разі виявлення

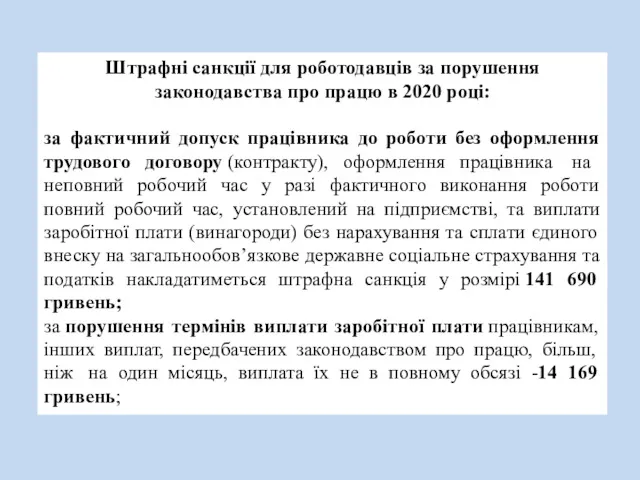

- 187. Штрафні санкції для роботодавців за порушення законодавства про працю в 2020 році: за фактичний допуск працівника

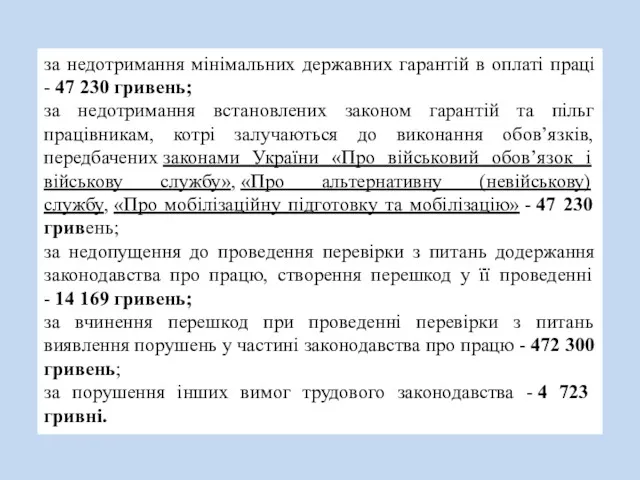

- 188. за недотримання мінімальних державних гарантій в оплаті праці - 47 230 гривень; за недотримання встановлених законом

- 190. Скачать презентацию

Закон України «Про Державний бюджет України на 2020 рік»

14 листопада 2019 року

№

Закон України «Про Державний бюджет України на 2020 рік»

14 листопада 2019 року

№

Мінімальна зарплата у 2020 р. становитиме:

- у місячному розмірі: з 1

Мінімальна зарплата у 2020 р. становитиме:

- у місячному розмірі: з 1

Податкова соціальна пільга у 2020 році

Згідно з пп. 169.1.1 ПКУ, податкова соціальна

Податкова соціальна пільга у 2020 році

Згідно з пп. 169.1.1 ПКУ, податкова соціальна

Розміри податків, які сплачуватимуть фізичні особи-підприємці у 2020 році

Розміри податків, які сплачуватимуть фізичні особи-підприємці у 2020 році

Туристичний збір

Для внутрішнього туризму (до 0,5% від мінімальної заробітної плати) -

Туристичний збір

Для внутрішнього туризму (до 0,5% від мінімальної заробітної плати) -

ЗАКОН УКРАЇНИ

Про внесення змін до Податкового кодексу України щодо детінізації

ЗАКОН УКРАЇНИ

Про внесення змін до Податкового кодексу України щодо детінізації

296.10. Реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій не застосовуються

296.10. Реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій не застосовуються

З 1 жовтня 2020 року до 1 січня 2021 року реєстратори

З 1 жовтня 2020 року до 1 січня 2021 року реєстратори

діяльність ресторанів, кафе, ресторанів швидкого обслуговування, якщо така діяльність є іншою,

діяльність ресторанів, кафе, ресторанів швидкого обслуговування, якщо така діяльність є іншою,

КВЕД-2010: Клас 55.10

Діяльність готелів і подібних засобів тимчасового розміщування

Цей клас включає надання

КВЕД-2010: Клас 55.10

Діяльність готелів і подібних засобів тимчасового розміщування

Цей клас включає надання

2) друга група - фізичні особи - підприємці, які здійснюють господарську

2) друга група - фізичні особи - підприємці, які здійснюють господарську

Користувачам-покупцям (споживачам) через Електронний кабінет забезпечується можливість:

контролю справжності та достовірності розрахункових

Користувачам-покупцям (споживачам) через Електронний кабінет забезпечується можливість:

контролю справжності та достовірності розрахункових

14.1.279. компенсація частини суми штрафних (фінансових) санкцій, визначених за даними СОД

14.1.279. компенсація частини суми штрафних (фінансових) санкцій, визначених за даними СОД

11. Пункт 165.1 статті 165 доповнити підпунктом 165.1.60 такого змісту:

До загального місячного (річного)

11. Пункт 165.1 статті 165 доповнити підпунктом 165.1.60 такого змісту:

До загального місячного (річного)

. Цей Закон набирає чинності через шість місяців з дня його

. Цей Закон набирає чинності через шість місяців з дня його

ЗАКОН УКРАЇНИ

Про внесення змін до Закону України "Про застосування реєстраторів

ЗАКОН УКРАЇНИ

Про внесення змін до Закону України "Про застосування реєстраторів

розрахунковий документ - документ встановленої форми та змісту (касовий чек, товарний

розрахунковий документ - документ встановленої форми та змісту (касовий чек, товарний

фіскальний звітний чек - документ встановленої форми, створений у паперовій та/або

фіскальний звітний чек - документ встановленої форми, створений у паперовій та/або

реєстр програмних реєстраторів розрахункових операцій - реєстр, який ведеться центральним органом

реєстр програмних реєстраторів розрахункових операцій - реєстр, який ведеться центральним органом

Сьогодні ДПС України розробила інформаційну систему

E-Receipt,

яка включає 2

Сьогодні ДПС України розробила інформаційну систему

E-Receipt,

яка включає 2

Як працюватиме програмний РРО

Під час розрахункової операції, програма генерує QR-код. Він

Як працюватиме програмний РРО

Під час розрахункової операції, програма генерує QR-код. Він

Інформацію про операцію пристрій з програмним РРО відправляє на сервер

Інформацію про операцію пристрій з програмним РРО відправляє на сервер

Поломка програмного РРО

На період виходу з ладу програмного РРО проведення

Поломка програмного РРО

На період виходу з ладу програмного РРО проведення

Компенсація частини суми штрафних (фінансових) санкцій, передбачена цією статтею, здійснюється при

Компенсація частини суми штрафних (фінансових) санкцій, передбачена цією статтею, здійснюється при

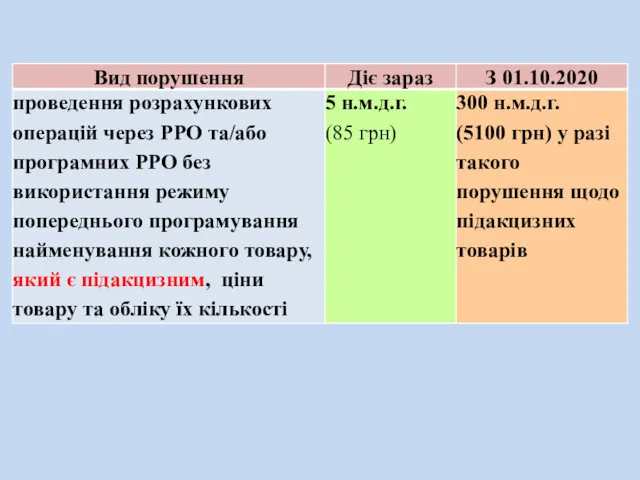

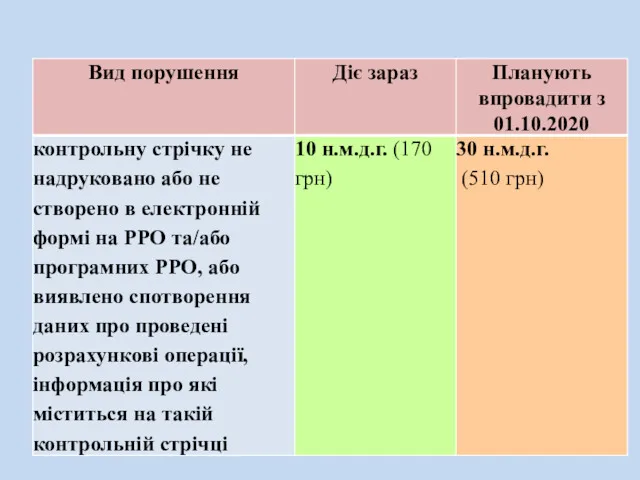

ШТРАФИ!

ШТРАФИ!

12) вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж

12) вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж

Стаття 20. До суб’єктів господарювання, що здійснюють реалізацію товарів, які не

Стаття 20. До суб’єктів господарювання, що здійснюють реалізацію товарів, які не

ДФС про застосування РРО:

У разі проведення розрахункових операцій через банківський автомат

ДФС про застосування РРО:

У разі проведення розрахункових операцій через банківський автомат

При проведенні розрахунків з використанням інтернет-банкінгу (наприклад, Приват 24 або Ощад

При проведенні розрахунків з використанням інтернет-банкінгу (наприклад, Приват 24 або Ощад

Розрахунки за допомогою платіжної системи LiqPay

Враховуючи викладене вище, у разі якщо,

Розрахунки за допомогою платіжної системи LiqPay

Враховуючи викладене вище, у разі якщо,

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

П О С Т А Н О В А від 23 серпня 2000 р. N 1336

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

П О С Т А Н О В А від 23 серпня 2000 р. N 1336

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

ПОДАТКОВА КОНСУЛЬТАЦІЯ

05.11.2019 N 1178/6/99-00-05-04-01-15/ІПК

Враховуючи зазначене вище, у разі

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

ПОДАТКОВА КОНСУЛЬТАЦІЯ

05.11.2019 N 1178/6/99-00-05-04-01-15/ІПК

Враховуючи зазначене вище, у разі

Крім того, у разі здійснення розрахунків в касі у готівковій формі

Крім того, у разі здійснення розрахунків в касі у готівковій формі

Про застосування штрафу 1 грн

Верховний Суд

ПОСТАНОВА

Іменем України

05 вересня 2019 року

Київ

справа №822/328/15

адміністративне

Верховний Суд

ПОСТАНОВА

Іменем України

05 вересня 2019 року

Київ

справа №822/328/15

адміністративне

УКАЗ ПРЕЗИДЕНТА УКРАЇНИ №761/2019

від 17 жовтня 2019 року

Про невідкладні заходи

УКАЗ ПРЕЗИДЕНТА УКРАЇНИ №761/2019

від 17 жовтня 2019 року

Про невідкладні заходи

лібералізацію умов та критеріїв віднесення фізичних осіб - підприємців до першої

лібералізацію умов та критеріїв віднесення фізичних осіб - підприємців до першої

3) вжити необхідних заходів для забезпечення прозорих і необтяжливих процедур реєстрації

3) вжити необхідних заходів для забезпечення прозорих і необтяжливих процедур реєстрації

Постанова Правління Національного банку № 142 “Про внесення змін до деяких нормативно-правових актів

Постанова Правління Національного банку № 142 “Про внесення змін до деяких нормативно-правових актів

Спрощена система оподаткування та надання поворотної фінансової допомоги

Спрощена система оподаткування та надання поворотної фінансової допомоги

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

28.02.2018 № 806/10/ІПК/14-29-12-03-22

Щодо застосування спрощеної системи оподаткування

Товариство

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

28.02.2018 № 806/10/ІПК/14-29-12-03-22

Щодо застосування спрощеної системи оподаткування

Товариство

Відповідно до абзацу третього статті 333 Господарського кодексу України фінансове посередництво - діяльність,

Відповідно до абзацу третього статті 333 Господарського кодексу України фінансове посередництво - діяльність,

Закон України Про фінансові послуги та державне регулювання ринків фінансових послуг

Закон України Про фінансові послуги та державне регулювання ринків фінансових послуг

Згідно з КВЕД 2010 надання поворотної фінансової допомоги належить до коду 64 "Надання

Згідно з КВЕД 2010 надання поворотної фінансової допомоги належить до коду 64 "Надання

3) Підприємцю – платнику єдиного податку повернули раніше надану фінансову допомогу

3) Підприємцю – платнику єдиного податку повернули раніше надану фінансову допомогу

Роз'яснення від НБУ стосовно використання коштів з рахунків ФОП

Роз'яснення від НБУ стосовно використання коштів з рахунків ФОП

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

ПОСТАНОВА

27.12.2019 № 162

Про затвердження Змін до Інструкції про

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

ПОСТАНОВА

27.12.2019 № 162

Про затвердження Змін до Інструкції про

Для чого внесено такі зміни в розрахунки ФОП?

Національний банк не вносив

Для чого внесено такі зміни в розрахунки ФОП?

Національний банк не вносив

Чи встановлені обмеження щодо зняття готівки ФОП через банкомат?

Корпоративна картка є

Чи встановлені обмеження щодо зняття готівки ФОП через банкомат?

Корпоративна картка є

Які санкції передбачені за порушення розрахунків ФОП?

Контроль за сплатою податків і

Які санкції передбачені за порушення розрахунків ФОП?

Контроль за сплатою податків і

Постанова Верховного Суду від 04.12.2019 р. № 440/2149/19

«…особа, яка зареєстрована як

Постанова Верховного Суду від 04.12.2019 р. № 440/2149/19

«…особа, яка зареєстрована як

Можливі новації - 2020

ФОП (як платник єдиного податку, так і загальносистемник)

Можливі новації - 2020

ФОП (як платник єдиного податку, так і загальносистемник)

П(с)БО 11 в редакції, що діяла до 29.10.2019 року

Довгострокові зобов'язання, на

П(с)БО 11 в редакції, що діяла до 29.10.2019 року

Довгострокові зобов'язання, на

ДФСУ про перевірки окремих питань обліку дебіторської та кредиторської заборгованості

18.06.2018

ДФСУ про перевірки окремих питань обліку дебіторської та кредиторської заборгованості

18.06.2018

ШОСТИЙ АПЕЛЯЦІЙНИЙ АДМІНІСТРАТИВНИЙ СУД

ПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

28 березня 2019 р. N 826/9136/17

При цьому, П

ШОСТИЙ АПЕЛЯЦІЙНИЙ АДМІНІСТРАТИВНИЙ СУД

ПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

28 березня 2019 р. N 826/9136/17

При цьому, П

Визначення національних стандартів не дозволяє застосувати міжнародні стандарти обліку у разі

Визначення національних стандартів не дозволяє застосувати міжнародні стандарти обліку у разі

Наказ Міністерства фінансів України від 16.09.2019 р. №379

Про затвердження Змін до

Наказ Міністерства фінансів України від 16.09.2019 р. №379

Про затвердження Змін до

У Положенні (стандарті) бухгалтерського обліку 11 "Зобов'язання", затвердженому наказом Міністерства фінансів

У Положенні (стандарті) бухгалтерського обліку 11 "Зобов'язання", затвердженому наказом Міністерства фінансів

Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в

Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в

До довгострокових зобов’язань належать зокрема:

• довгострокові позики банків;

• довгострокові векселі видані;

• довгострокові зобов’язання

До довгострокових зобов’язань належать зокрема:

• довгострокові позики банків;

• довгострокові векселі видані;

• довгострокові зобов’язання

Довгострокова і короткострокова

Довгострокова з фізособами

Довгострокова у валюті

Довгострокова із засновниками

ПФД з невизначеною

Довгострокова і короткострокова

Довгострокова з фізособами

Довгострокова у валюті

Довгострокова із засновниками

ПФД з невизначеною

Стаття 1049. Обов'язок позичальника повернути позику

1. Позичальник зобов'язаний повернути позикодавцеві позику

Стаття 1049. Обов'язок позичальника повернути позику

1. Позичальник зобов'язаний повернути позикодавцеві позику

ДПСУ

ІПК № 1791/6/99-00-07-02-02-15/ІПК

від 09 грудня 2019

Державна податкова служба України розглянула звернення щодо

ДПСУ

ІПК № 1791/6/99-00-07-02-02-15/ІПК

від 09 грудня 2019

Державна податкова служба України розглянула звернення щодо

Визначення теперішньої вартості залежить від умов та виду зобов'язання.

Теперішня вартість

Визначення теперішньої вартості залежить від умов та виду зобов'язання.

Теперішня вартість

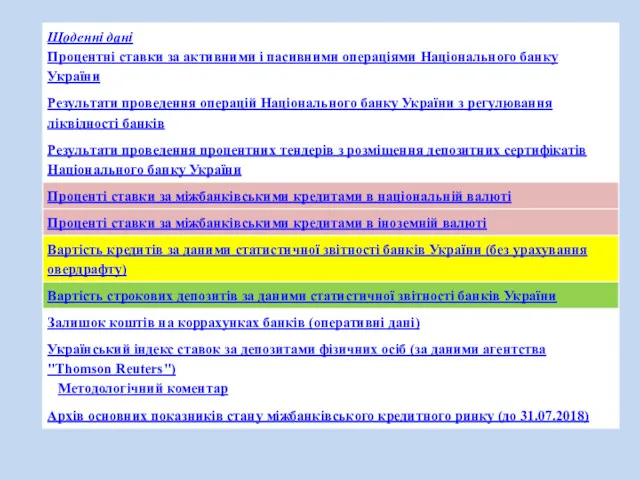

Розмір ставки дисконтування:

Ставка додаткових залучень кредитних ресурсів

Облікова ставка НБУ

Сайт НБУ

Статистика фінансових

Розмір ставки дисконтування:

Ставка додаткових залучень кредитних ресурсів

Облікова ставка НБУ

Сайт НБУ

Статистика фінансових

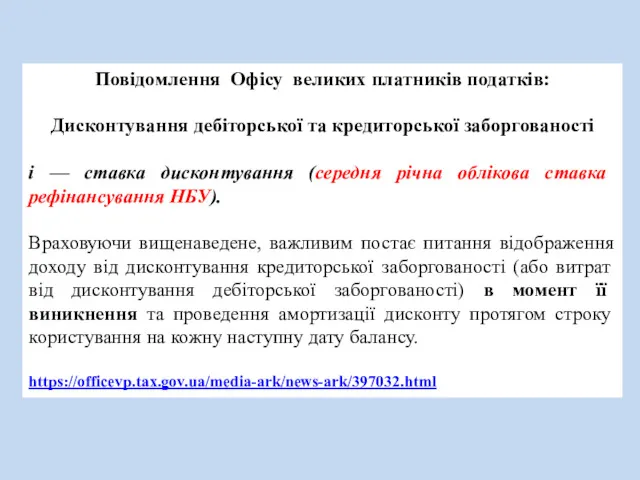

Повідомлення Офісу великих платників податків:

Дисконтування дебіторської та кредиторської заборгованості

i — ставка

Повідомлення Офісу великих платників податків:

Дисконтування дебіторської та кредиторської заборгованості

i — ставка

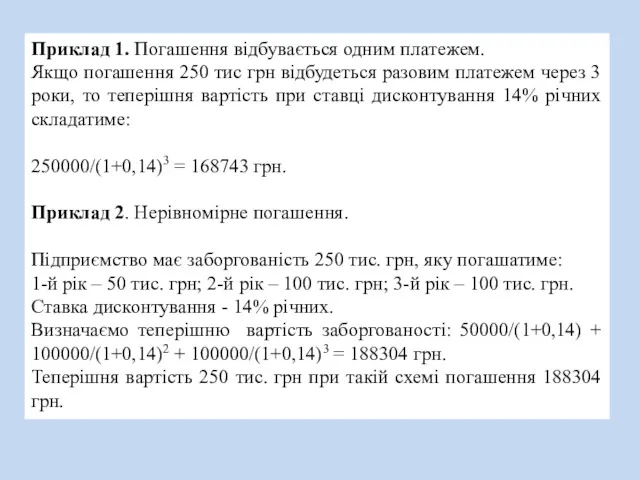

Приклад 1. Погашення відбувається одним платежем.

Якщо погашення 250 тис грн

Приклад 1. Погашення відбувається одним платежем.

Якщо погашення 250 тис грн

Приклад 3. Підприємство 15.01.2020 р. отримало безвідсоткову позику на строк 16 місяців

Приклад 3. Підприємство 15.01.2020 р. отримало безвідсоткову позику на строк 16 місяців

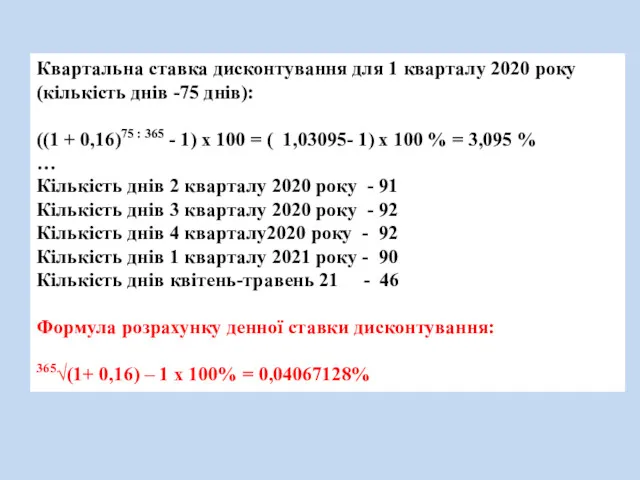

Квартальна ставка дисконтування для 1 кварталу 2020 року (кількість днів -75

Квартальна ставка дисконтування для 1 кварталу 2020 року (кількість днів -75

Розраховуємо теперішню вартість:

На 15.01.2020 100000/(1+0,00040671)486 = 82068

На 31.03.2020 100000/(1+0,00040671)311 = 84608

…

Розраховуємо теперішню вартість:

На 15.01.2020 100000/(1+0,00040671)486 = 82068

На 31.03.2020 100000/(1+0,00040671)311 = 84608

…

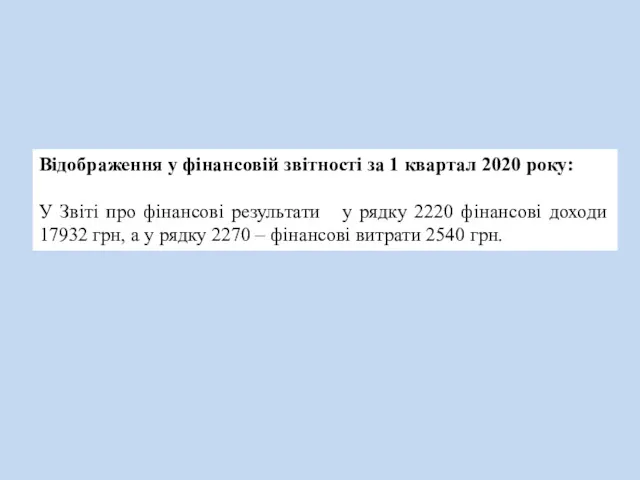

Відображення у фінансовій звітності за 1 квартал 2020 року:

У Звіті про

Відображення у фінансовій звітності за 1 квартал 2020 року:

У Звіті про

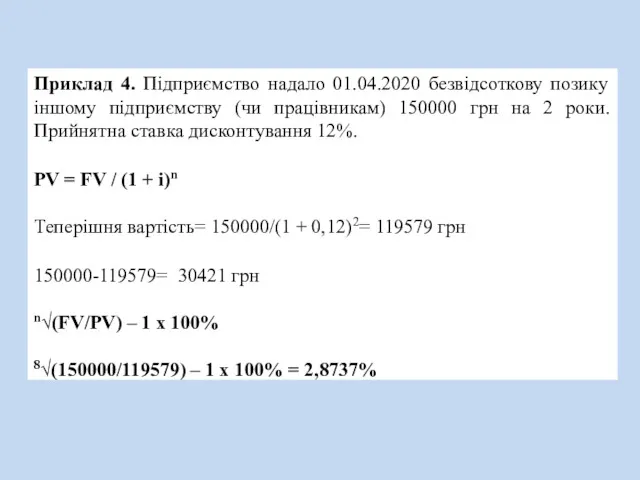

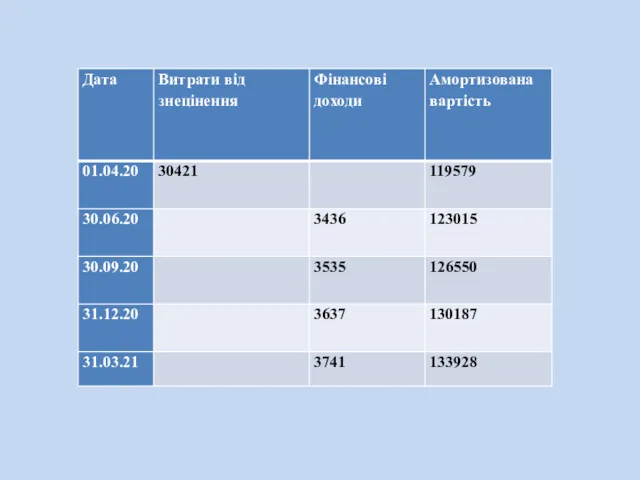

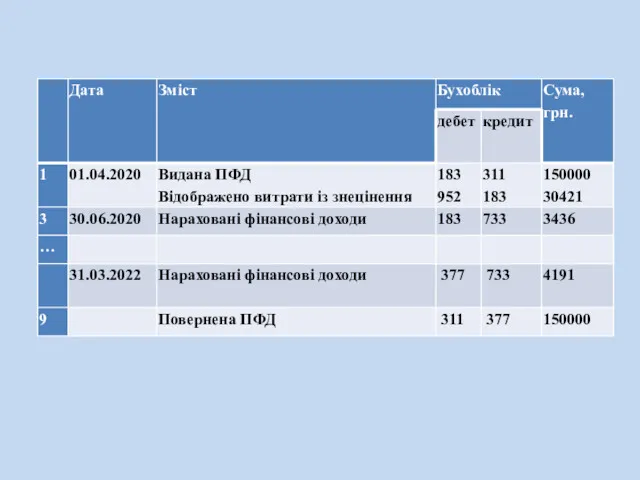

Приклад 4. Підприємство надало 01.04.2020 безвідсоткову позику іншому підприємству (чи працівникам)

Приклад 4. Підприємство надало 01.04.2020 безвідсоткову позику іншому підприємству (чи працівникам)

*різниця за рахунок заокруглень

*різниця за рахунок заокруглень

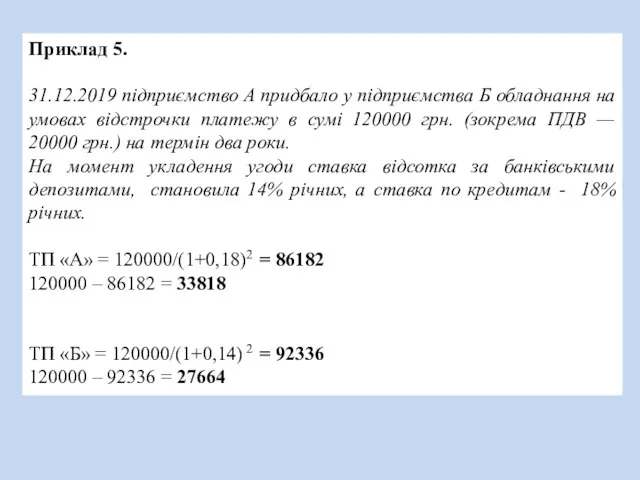

Приклад 5.

31.12.2019 підприємство А придбало у підприємства Б обладнання на

Приклад 5.

31.12.2019 підприємство А придбало у підприємства Б обладнання на

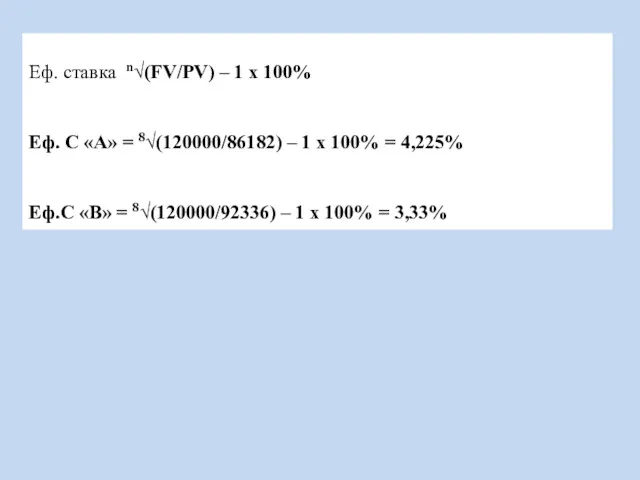

Еф. ставка n√(FV/PV) – 1 х 100%

Еф. С «А» =

Еф. С «А» =

Приклад дисконтування довгострокової заборгованості

Приклад дисконтування довгострокової заборгованості

Положення (стандарту) бухгалтерського обліку 7 "Основні засоби"

7. Придбані (створені) основні

Положення (стандарту) бухгалтерського обліку 7 "Основні засоби"

7. Придбані (створені) основні

Положення (стандарту) бухгалтерського обліку «Запаси»

8. Придбані (отримані) або вироблені запаси зараховуються

Положення (стандарту) бухгалтерського обліку «Запаси»

8. Придбані (отримані) або вироблені запаси зараховуються

*(86182-20000+5636)

** 86182 : 6

*(86182-20000+5636)

** 86182 : 6

*92336+4611

**92336:6

*92336+4611

**92336:6

Приклад 6

01.01.2019 підприємство отримало кредит від резидента в розмірі 100 000 грн

Приклад 6

01.01.2019 підприємство отримало кредит від резидента в розмірі 100 000 грн

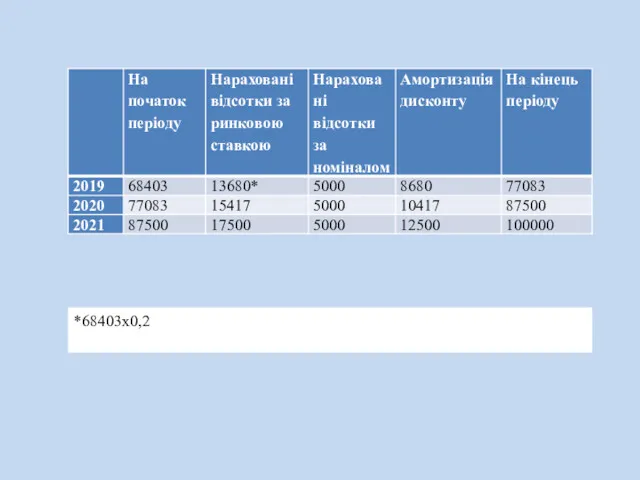

*68403х0,2

*68403х0,2

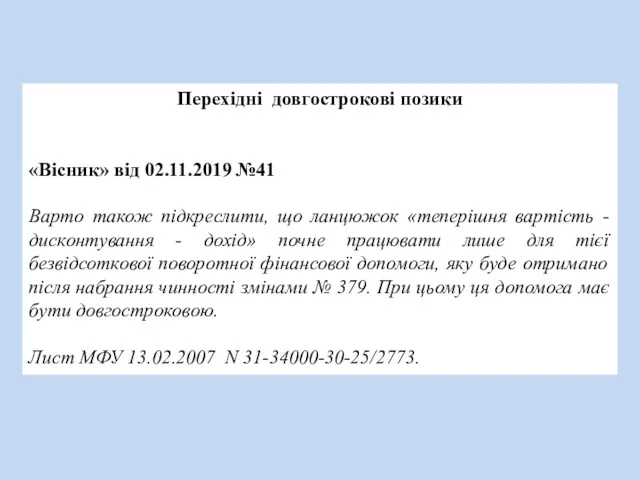

Перехідні довгострокові позики

«Вісник» від 02.11.2019 №41

Варто також підкреслити, що ланцюжок «теперішня

Перехідні довгострокові позики

«Вісник» від 02.11.2019 №41

Варто також підкреслити, що ланцюжок «теперішня

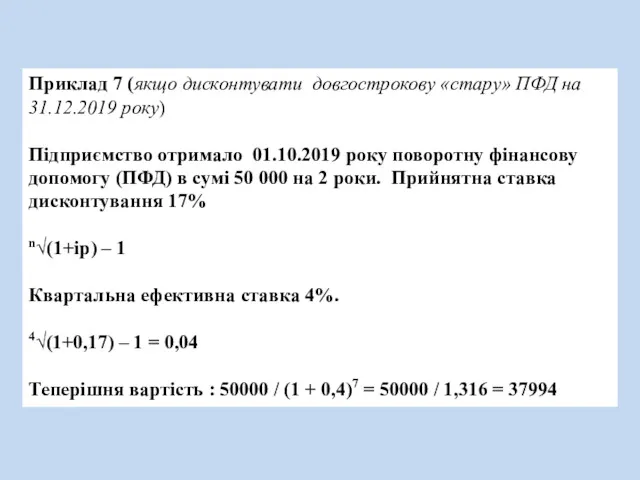

Приклад 7 (якщо дисконтувати довгострокову «стару» ПФД на 31.12.2019 року)

Підприємство отримало

Приклад 7 (якщо дисконтувати довгострокову «стару» ПФД на 31.12.2019 року)

Підприємство отримало

Зміни в П(с)БО:

ЗМІНА ОБЛІКОВОЇ ПОЛІТИКИ

Приклад 8

На 01.01.2018 визначаємо теперішню вартість.

Застосовуємо

Зміни в П(с)БО:

ЗМІНА ОБЛІКОВОЇ ПОЛІТИКИ

Приклад 8

На 01.01.2018 визначаємо теперішню вартість.

Застосовуємо

Розраховуємо амортизацію дисконту за 2018 та 2019 роки

Розраховуємо амортизацію дисконту за 2018 та 2019 роки

У Звіті про фінрезультати за 2019 рік будуть відображені витрати

У Звіті про фінрезультати за 2019 рік будуть відображені витрати

Облікова політика - 2020

Облікова політика - 2020

Дисконтування довгострокових заборгованостей

формула визначення теперішньої вартості

ставка дисконтування

дисконтування не здійснюється, якщо різниця

Дисконтування довгострокових заборгованостей

формула визначення теперішньої вартості

ставка дисконтування

дисконтування не здійснюється, якщо різниця

Лист Мінфіну від 12.09.2019 р. № 35210-07-10/22881

Міністерство фінансів України на запит

Лист Мінфіну від 12.09.2019 р. № 35210-07-10/22881

Міністерство фінансів України на запит

Порядок блокування податкових накладних чинний у повному обсязі до остаточного рішення

Порядок блокування податкових накладних чинний у повному обсязі до остаточного рішення

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

від 20.11.2019 № 488

Про внесення змін до форм

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

від 20.11.2019 № 488

Про внесення змін до форм

після рядка 2 доповнити новими рядками 2.1, 2.2 такого змісту:

після рядка 2 доповнити новими рядками 2.1, 2.2 такого змісту:

після рядка 5 доповнити новим рядком 5.1 такого змісту:

після рядка 5 доповнити новим рядком 5.1 такого змісту:

Розрахунок не внесених до державного бюджету сум ПДВ за операціями з постачання товарів (послуг), звільненими

Розрахунок не внесених до державного бюджету сум ПДВ за операціями з постачання товарів (послуг), звільненими

Розрахунок не внесених до державного бюджету сум ПДВ через застосування нульової ставки здійснюється

Розрахунок не внесених до державного бюджету сум ПДВ через застосування нульової ставки здійснюється

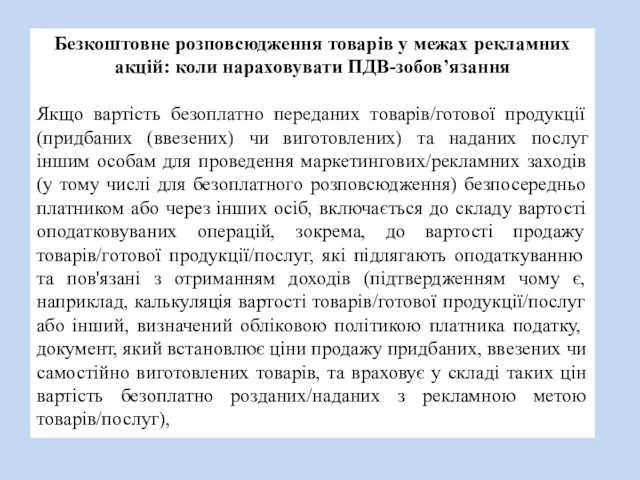

Безкоштовне розповсюдження товарів у межах рекламних акцій: коли нараховувати ПДВ-зобов’язання

Якщо

Безкоштовне розповсюдження товарів у межах рекламних акцій: коли нараховувати ПДВ-зобов’язання

Якщо

то такі товари/готова продукція/послуги вважаються використаними в оподатковуваних операціях в межах

то такі товари/готова продукція/послуги вважаються використаними в оподатковуваних операціях в межах

ПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

15 жовтня 2019 року

Київ

справа №826/16831/14

адміністративне провадження №К/9901/8208/18

За позицією контролюючого органу

ПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

15 жовтня 2019 року

Київ

справа №826/16831/14

адміністративне провадження №К/9901/8208/18

За позицією контролюючого органу

Отже, розповсюджена у рекламній продукції інформація про особу та товар має

Отже, розповсюджена у рекламній продукції інформація про особу та товар має

Новорічні подарунки і ПДВ

Новорічні подарунки і ПДВ

Про помилково зараховані кошти

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

24.07.2019 № 35242/6/99-99-15-03-02-15

Отже, у випадку

Про помилково зараховані кошти

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

24.07.2019 № 35242/6/99-99-15-03-02-15

Отже, у випадку

У К А З

ПРЕЗИДЕНТА УКРАЇНИ

від 16 березня 1995 року №

У К А З

ПРЕЗИДЕНТА УКРАЇНИ

від 16 березня 1995 року №

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

ПОДАТКОВА КОНСУЛЬТАЦІЯ

від 10.10.2019 р. № 703/6/99-00-07-03-02-15/ІПК

Враховуючи викладене та з

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

ПОДАТКОВА КОНСУЛЬТАЦІЯ

від 10.10.2019 р. № 703/6/99-00-07-03-02-15/ІПК

Враховуючи викладене та з

ПЛЕНУМ ВИЩОГО ГОСПОДАРСЬКОГО СУДУ УКРАЇНИ

ПОСТАНОВА

29.05.2013 № 12

Про деякі питання практики застосування

ПЛЕНУМ ВИЩОГО ГОСПОДАРСЬКОГО СУДУ УКРАЇНИ

ПОСТАНОВА

29.05.2013 № 12

Про деякі питання практики застосування

У разі якщо внаслідок внесення змін до договору така його істотна

У разі якщо внаслідок внесення змін до договору така його істотна

Знецінення запасів

Знецінення запасів

Знецінення запасів: можливі варіанти

Лист ДПСУ від 10.09.2019 р. № 99/6/99-00-07-03-02-15/ІПК

…

Операція з

Знецінення запасів: можливі варіанти

Лист ДПСУ від 10.09.2019 р. № 99/6/99-00-07-03-02-15/ІПК

…

Операція з

Відображення в реєстрах бухгалтерського обліку резерву уцінки запасів

За результатами тестування запасів

Відображення в реєстрах бухгалтерського обліку резерву уцінки запасів

За результатами тестування запасів

в останній день кварталу за проданими за квартал запасами, щодо яких

в останній день кварталу за проданими за квартал запасами, щодо яких

Питання Як визначається ціна придбання імпортованого на митну територію України товару

Питання Як визначається ціна придбання імпортованого на митну територію України товару

ЗМІНИ ЩОДО СКЛАДАННЯ ПН ЗА ЩОДЕННИМИ ПІДСУМКАМИ

…на сьогодні платник податку у

ЗМІНИ ЩОДО СКЛАДАННЯ ПН ЗА ЩОДЕННИМИ ПІДСУМКАМИ

…на сьогодні платник податку у

Згідно з наказом Міністерства фінансів України від 17.09.2018 р. N 763, зареєстрованим в

Згідно з наказом Міністерства фінансів України від 17.09.2018 р. N 763, зареєстрованим в

Таким чином, з урахуванням вищезазначених змін, у податкових накладних за щоденними

Таким чином, з урахуванням вищезазначених змін, у податкових накладних за щоденними

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

ЛИСТ

28.12.2019 N 8338/7/99-00-07-03-02-17

Головним управлінням ДПС в областях, м.

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ

ЛИСТ

28.12.2019 N 8338/7/99-00-07-03-02-17

Головним управлінням ДПС в областях, м.

ДПС нагадує, що платник податку, в тому числі головне підприємство, до

ДПС нагадує, що платник податку, в тому числі головне підприємство, до

Фінансова звітність

Фінансова звітність

1) Складання Фінансової звітності малого підприємства:

малими підприємствами - юридичними особами, які

1) Складання Фінансової звітності малого підприємства:

малими підприємствами - юридичними особами, які

Зміни щодо порядку подання фінансової звітності

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА від 17 липня

Зміни щодо порядку подання фінансової звітності

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА від 17 липня

Людмила Тимофеєва

Людмила Тимофеєва

Людмила Тимофеєва

Людмила Тимофеєва

Оприлюднення фінансової звітності

Оприлюднення фінансової звітності

Відповідно до ч. 3 ст. 14 Закону України «Про бухгалтерський облік

Відповідно до ч. 3 ст. 14 Закону України «Про бухгалтерський облік

Звітуємо з податку на прибуток за 2019 рік

Звітуємо з податку на прибуток за 2019 рік

Мінфін наказом від 14.11.2019 р. №481 затвердив зміни до форми Податкової декларації

Мінфін наказом від 14.11.2019 р. №481 затвердив зміни до форми Податкової декларації

Додано нові рядки такого змісту:

35. Сума збільшення податкового зобов'язання за порушення вимог цільового використання

Додано нові рядки такого змісту:

35. Сума збільшення податкового зобов'язання за порушення вимог цільового використання

Таблиця 3.

Наявність поданих до Податкової декларації з податку на прибуток

Таблиця 3.

Наявність поданих до Податкової декларації з податку на прибуток

У додатку РІ до рядка 03 РІ Декларації:

у розділі 3 "Різниці,

У додатку РІ до рядка 03 РІ Декларації:

у розділі 3 "Різниці,

Інформація про суми податкових пільг1

Інформація про суми податкових пільг1

1 Подається відповідно до постанови Кабінету Міністрів України від 27 грудня 2010 року

1 Подається відповідно до постанови Кабінету Міністрів України від 27 грудня 2010 року

Якщо дохід за 2019 рік перевищив 20 млн грн

1. Квартальні Декларації

Якщо дохід за 2019 рік перевищив 20 млн грн

1. Квартальні Декларації

ПЕРВИННІ ДОКУМЕНТИ:

Основними нормативними актами, які встановлюють вимоги до форми та змісту первинних

ПЕРВИННІ ДОКУМЕНТИ:

Основними нормативними актами, які встановлюють вимоги до форми та змісту первинних

Частиною 5 ст. 9 Закону №996 зазначено, що господарські операції повинні

Частиною 5 ст. 9 Закону №996 зазначено, що господарські операції повинні

Господарські операції з визнання доходів та витрат від їх здійснення відображають

Господарські операції з визнання доходів та витрат від їх здійснення відображають

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Управління методології бухгалтерського обліку

Л И С Т 13.12.2004 N 31-04200-30-10/22823

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Управління методології бухгалтерського обліку Л И С Т 13.12.2004 N 31-04200-30-10/22823

Розрахунок курсових різниць

Розподіл транспортно-заготівельних витрат (ТЗВ)

Розрахунок торгової націнки

Розрахунок середньої заробітної плати

Нарахування

Розрахунок курсових різниць

Розподіл транспортно-заготівельних витрат (ТЗВ)

Розрахунок торгової націнки

Розрахунок середньої заробітної плати

Нарахування

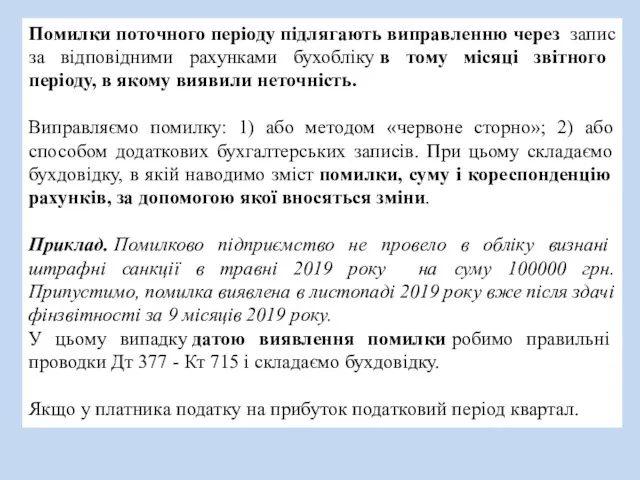

Помилки поточного періоду підлягають виправленню через запис за відповідними рахунками бухобліку в

Помилки поточного періоду підлягають виправленню через запис за відповідними рахунками бухобліку в

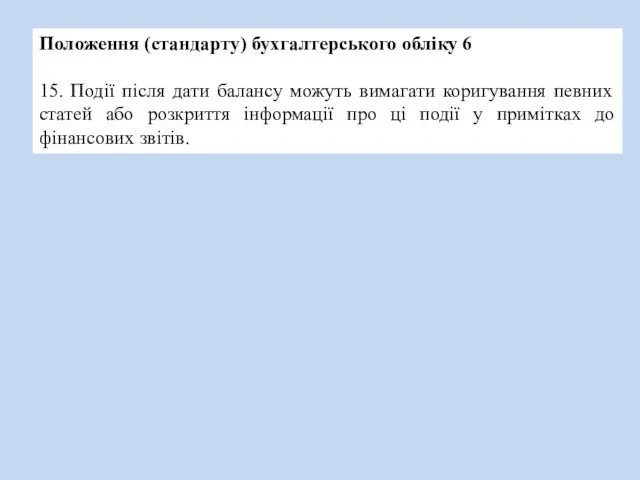

Положення (стандарту) бухгалтерського обліку 6

15. Події після дати балансу можуть вимагати

Положення (стандарту) бухгалтерського обліку 6

15. Події після дати балансу можуть вимагати

Орієнтовний перелік подій після дати балансу

1. Події, які надають додаткову інформацію

Орієнтовний перелік подій після дати балансу

1. Події, які надають додаткову інформацію

2. Події, які вказують на обставини, що виникли після дати балансу

2.1.

2. Події, які вказують на обставини, що виникли після дати балансу

2.1.

Зберігання пального

Зберігання пального

ЗАКОН УКРАЇНИ

Про державне регулювання виробництва і обігу спирту етилового, коньячного і

ЗАКОН УКРАЇНИ

Про державне регулювання виробництва і обігу спирту етилового, коньячного і

1. Суб’єкти господарювання, які здійснюють роздрібну, оптову торгівлю пальним або зберігання пального виключно в

1. Суб’єкти господарювання, які здійснюють роздрібну, оптову торгівлю пальним або зберігання пального виключно в

З якого періоду застосовуються штрафні санкції за зберігання пального без наявності

З якого періоду застосовуються штрафні санкції за зберігання пального без наявності

Дії, передбачені частиною першою цієї статті, вчинені особою, яку протягом року

Дії, передбачені частиною першою цієї статті, вчинені особою, яку протягом року

Стаття 1

Роздрібна торгівля пальним - діяльність із придбання або отримання та

Стаття 1

Роздрібна торгівля пальним - діяльність із придбання або отримання та

Інші зміни, передбачені Законом № 391

П.п. 15.1.16 ПКУ

Не є акцизним складом:

паливний

Інші зміни, передбачені Законом № 391

П.п. 15.1.16 ПКУ

Не є акцизним складом:

паливний

Розпорядників акцизних складів, що використовують пальне виключно для потреб власного споживання чи промислової переробки, які

Розпорядників акцизних складів, що використовують пальне виключно для потреб власного споживання чи промислової переробки, які

П.п. 14.1.212 ПКУ

До власного споживання також відносяться операції із заправлення пальним

П.п. 14.1.212 ПКУ

До власного споживання також відносяться операції із заправлення пальним

належать іншим особам;

виконують роботи протягом строку дії договору підряду виключно на

належать іншим особам;

виконують роботи протягом строку дії договору підряду виключно на

До платників акцизного податку відносяться:

212.1.16 ПКУ

Особа - суб'єкт господарювання, постійне представництво,

До платників акцизного податку відносяться:

212.1.16 ПКУ

Особа - суб'єкт господарювання, постійне представництво,

Штрафи за відсутність витрато- та рівнемірів-лічильників

Підрозділ 5 розділу ХХ ПКУ

18. Норми

Штрафи за відсутність витрато- та рівнемірів-лічильників

Підрозділ 5 розділу ХХ ПКУ

18. Норми

з 1 квітня 2020 року - до розпорядника акцизного складу, на

з 1 квітня 2020 року - до розпорядника акцизного складу, на

Підрозділ 5 п. 25 ПКУ

Норми пункту 128 1.2 статті 128 1

Підрозділ 5 п. 25 ПКУ

Норми пункту 128 1.2 статті 128 1

Подарунки працівникам

Подарунки працівникам

"Вісник. Офіційно про податки«

2 жовтня 2019, №38

Підприємство у серпні 2019 року

"Вісник. Офіційно про податки«

2 жовтня 2019, №38

Підприємство у серпні 2019 року

Таким чином, дохід, що надається у негрошовій формі, для оподаткування ПДФО

Таким чином, дохід, що надається у негрошовій формі, для оподаткування ПДФО

Враховуючи вищевикладене, оскільки нарахування (надання) «натурального» доходу працівникам підприємство здійснює за

Враховуючи вищевикладене, оскільки нарахування (надання) «натурального» доходу працівникам підприємство здійснює за

Постанова КМУ від 04.12.2019 р. №1132 «Про внесення змін до Порядку здійснення

Постанова КМУ від 04.12.2019 р. №1132 «Про внесення змін до Порядку здійснення

2. Заходи державного контролю за додержанням законодавства про працю здійснюються у

2. Заходи державного контролю за додержанням законодавства про працю здійснюються у

26. Припис або вимога інспектора праці можуть бути оскаржені відповідно у

26. Припис або вимога інспектора праці можуть бути оскаржені відповідно у

16. За результатами інспекційного відвідування складаються акт інспекційного відвідування (далі -

16. За результатами інспекційного відвідування складаються акт інспекційного відвідування (далі -

Штрафні санкції для роботодавців за порушення законодавства про працю в 2020

Штрафні санкції для роботодавців за порушення законодавства про працю в 2020

за недотримання мінімальних державних гарантій в оплаті праці - 47 230 гривень;

за

за недотримання мінімальних державних гарантій в оплаті праці - 47 230 гривень;

за

Правовой турнир

Правовой турнир Структура правил Инкотермз 2000

Структура правил Инкотермз 2000 Федеральная служба по труду и занятости (Роструд): ведомства, структура, полномочия, деятельность

Федеральная служба по труду и занятости (Роструд): ведомства, структура, полномочия, деятельность Фішинг та захист від нього

Фішинг та захист від нього Основы семьи и брака

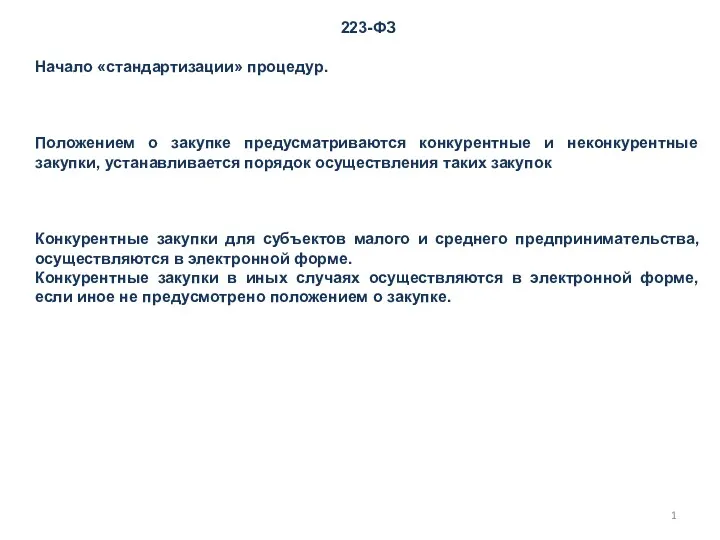

Основы семьи и брака Начало стандартизации процедур. Положение о закупке

Начало стандартизации процедур. Положение о закупке Квалификация преступлений в сфере таможенного дела

Квалификация преступлений в сфере таможенного дела Знаки соответствия стандартам качества

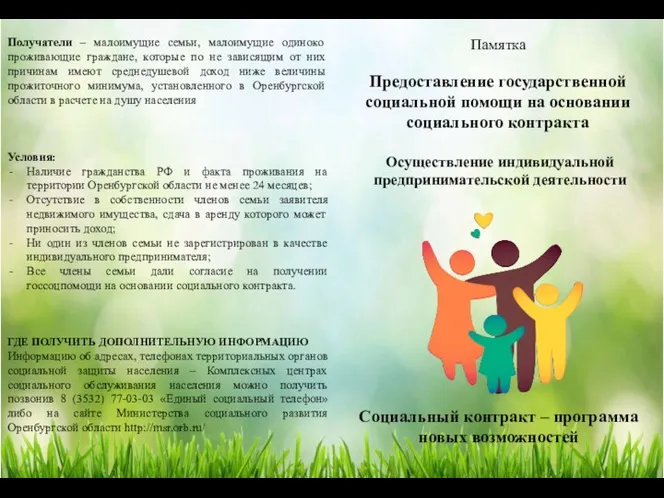

Знаки соответствия стандартам качества Предоставление государственной социальной помощи на основании социального контракта

Предоставление государственной социальной помощи на основании социального контракта Федеративное устройство Российской Федерации (вопросы кодификатора ЕГЭ)

Федеративное устройство Российской Федерации (вопросы кодификатора ЕГЭ) Правовые основы деятельности общественных объединений и органов самоуправления обучающихся в студенческих общежитиях

Правовые основы деятельности общественных объединений и органов самоуправления обучающихся в студенческих общежитиях Виза и регистрация

Виза и регистрация Правовое обеспечение информационной безопасности

Правовое обеспечение информационной безопасности понятие и виды обращений граждан

понятие и виды обращений граждан Понятие искового производства

Понятие искового производства Подготовка проектов нормативных правовых актов

Подготовка проектов нормативных правовых актов Международные стандарты противодействия легализации доходов, полученных преступным путем, и финансированию терроризма

Международные стандарты противодействия легализации доходов, полученных преступным путем, и финансированию терроризма Основы технического регулирования в рамках договора о Евразийском Экономическом Союзе

Основы технического регулирования в рамках договора о Евразийском Экономическом Союзе Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов

Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов Судебный приказ

Судебный приказ Коммерческие организации как субъекты предпринимательского права

Коммерческие организации как субъекты предпринимательского права Критерії членства в ЄС

Критерії членства в ЄС Потребитель и его права

Потребитель и его права Поняття насильства в сім’ї, його види, причини та прояви. Національне та міжнародне законодавство. (Лекція 1)

Поняття насильства в сім’ї, його види, причини та прояви. Національне та міжнародне законодавство. (Лекція 1) Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Международные и национальные правила, кодексы и стандарты по размещению, креплению и перевозке грузов

Международные и национальные правила, кодексы и стандарты по размещению, креплению и перевозке грузов Организация пожарной охраны в РФ. Меры по противодействию коррупции. Тема 1

Организация пожарной охраны в РФ. Меры по противодействию коррупции. Тема 1 Оценка соответствия продукции, процессов, работ и услуг. Законодательная база оценки соответствия

Оценка соответствия продукции, процессов, работ и услуг. Законодательная база оценки соответствия