- Земельный налог. Арендная плата

Содержание

- 2. Плата за землю - общее название для всех видов обязательных платежей, уплачиваемых в связи с правом

- 3. Использование земли в Российской Федерации является платным. Формами платы за использование земли являются: ЗЕМЕЛЬНЫЙ НАЛОГ АРЕНДНАЯ

- 4. 1. Земельный налог – плата, взимаемая с граждан РФ, иностранных граждан и юридических лиц, а также

- 5. Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом. Статья 15 Налогового кодекса РФ

- 6. Обязанность уплаты зем.налога возникает с момента приобретения права на зем.уч. Объекты налогообложения — земельные участки, части

- 7. Плательщиками земельного налога и арендной платы являются: • организации, независимо от их организационно-правовых форм и форм

- 8. Земельный налог исчисляется, исходя из: площади земельного участка, облагаемой налогом, и ставок земельного налога. Земельный налог

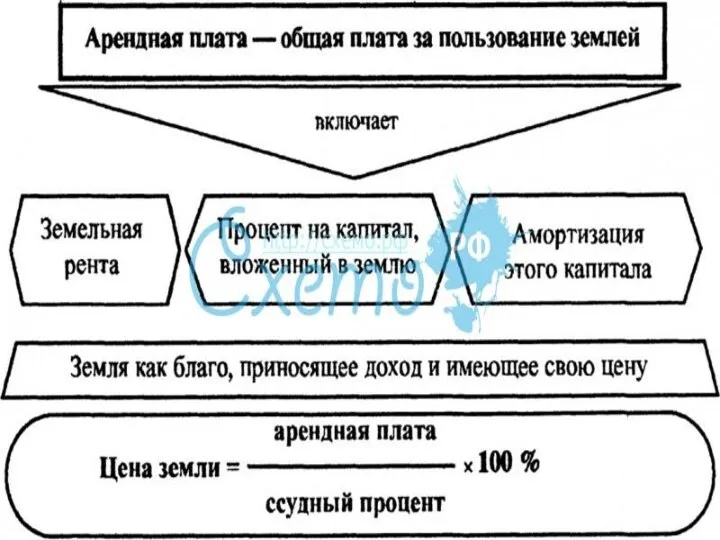

- 9. Арендная плата за землю. Размер, условия и сроки внесения арендной платы за землю устанавливается договором.

- 10. Арендная плата взимается за земли, переданные в аренду. Комплекс вопросов, связанных с взиманием арендной платы за

- 13. Скачать презентацию

Плата за землю - общее название для всех видов обязательных платежей, уплачиваемых

Плата за землю - общее название для всех видов обязательных платежей, уплачиваемых

Использование земли в Российской Федерации является платным.

Формами платы за использование

Использование земли в Российской Федерации является платным.

Формами платы за использование

1. Земельный налог – плата, взимаемая с граждан РФ, иностранных граждан и юридических

1. Земельный налог – плата, взимаемая с граждан РФ, иностранных граждан и юридических

Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом.

Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом.

Обязанность уплаты зем.налога возникает с момента приобретения права на зем.уч.

Объекты налогообложения —

Обязанность уплаты зем.налога возникает с момента приобретения права на зем.уч.

Объекты налогообложения —

Плательщиками земельного налога и арендной платы являются:

• организации, независимо от их

Плательщиками земельного налога и арендной платы являются:

• организации, независимо от их

Земельный налог исчисляется, исходя из: площади земельного участка, облагаемой налогом, и

Земельный налог исчисляется, исходя из: площади земельного участка, облагаемой налогом, и

Арендная плата за землю.

Размер, условия и сроки внесения арендной платы за

Арендная плата за землю.

Размер, условия и сроки внесения арендной платы за

Арендная плата взимается за земли, переданные в аренду.

Комплекс вопросов, связанных

Арендная плата взимается за земли, переданные в аренду.

Комплекс вопросов, связанных

Основы противодействия экстремизму

Основы противодействия экстремизму Таможенная экспертиза меда

Таможенная экспертиза меда Приобретение статуса адвоката. Реестр адвокатов. Приостановление статуса адвоката. Прекращение статуса адвоката

Приобретение статуса адвоката. Реестр адвокатов. Приостановление статуса адвоката. Прекращение статуса адвоката Качество товаров

Качество товаров Правовая система в Индонезии

Правовая система в Индонезии Сущность теории разделения властей

Сущность теории разделения властей Федеральный закон от 27 июля 2010 года № 210-ФЗ Об организации предоставления государственных и муниципальных услуг

Федеральный закон от 27 июля 2010 года № 210-ФЗ Об организации предоставления государственных и муниципальных услуг Правовой турнир для обучающихся 10-11 классов

Правовой турнир для обучающихся 10-11 классов Франция

Франция Әкімшілік құқық және әкімшілік жазаның міндеттері

Әкімшілік құқық және әкімшілік жазаның міндеттері Исковые требования. Решение задач

Исковые требования. Решение задач The system of state bodies of India

The system of state bodies of India Семейное право

Семейное право Административная ответственность

Административная ответственность Понятие законодательства, его структура и техника систематизации

Понятие законодательства, его структура и техника систематизации Государственные символы России

Государственные символы России Обыск. Виды обыска

Обыск. Виды обыска Трудовые отношения и трудовой договор

Трудовые отношения и трудовой договор Информационные справочные системы

Информационные справочные системы Право граждан на пенсию за выслугу лет

Право граждан на пенсию за выслугу лет Система права РФ в образовании (работа с детскими общественными объединениями, органами ученического самоуправления)

Система права РФ в образовании (работа с детскими общественными объединениями, органами ученического самоуправления) Требования безопасности перед началом работы

Требования безопасности перед началом работы Экспертиза живых лиц

Экспертиза живых лиц Международные стандарты в сфере осуществления правоохранительной деятельности таможенными органами. (Лекция 11)

Международные стандарты в сфере осуществления правоохранительной деятельности таможенными органами. (Лекция 11) Организационно-правовые формы предпринимательской деятельности

Организационно-правовые формы предпринимательской деятельности Қазақстан Республикасының азаматтығы

Қазақстан Республикасының азаматтығы Органы, уполномоченные рассматривать дела об административных правонарушениях

Органы, уполномоченные рассматривать дела об административных правонарушениях ქურდობა და ძარცვა

ქურდობა და ძარცვა