- Бизнес-план

Содержание

- 2. Бизнес-план как рабочий инструмент финансово-экономической деятельности в ОУ представляет: 1) выбор перспективного направления хозяйственной деятельности, сегментирование

- 3. Бизнес-план - это документ, отражающий ключевые показания, обосновывающие целесообразность некоторого проекта, четко и наглядно раскрывающий суть

- 4. Цель бизнес-плана - спланировать хозяйственную деятельность организации на ближайший и отдельные периоды, в соответствии с потребностями

- 5. Бизнес-планирование в процессе своего осуществления должно следовать следующим принципам. гибкость, предусматривающая постоянную адаптацию к изменениям среды

- 6. План должен быть рассчитан: на непрофессионала, написан максимально просто, с минимальным использованием специальных терминов. Должны быть

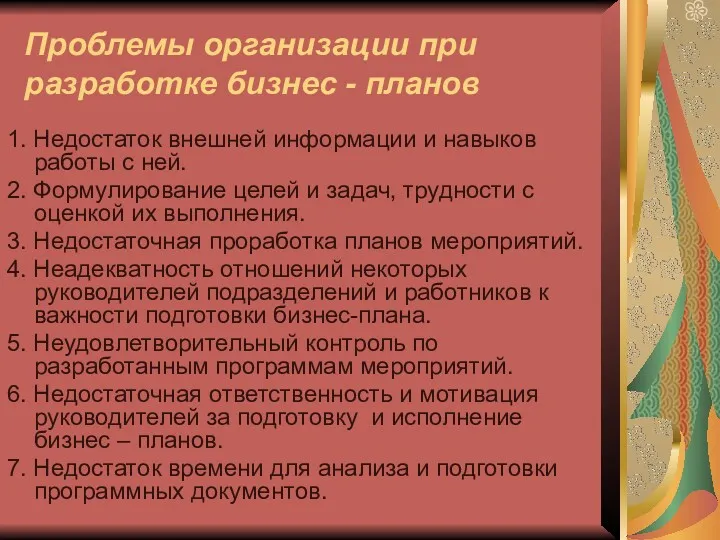

- 7. Проблемы организации при разработке бизнес - планов 1. Недостаток внешней информации и навыков работы с ней.

- 8. Главное достоинство бизнес-плана - это перспектива развития организации и ответ на самый важный вопрос: стоит ли

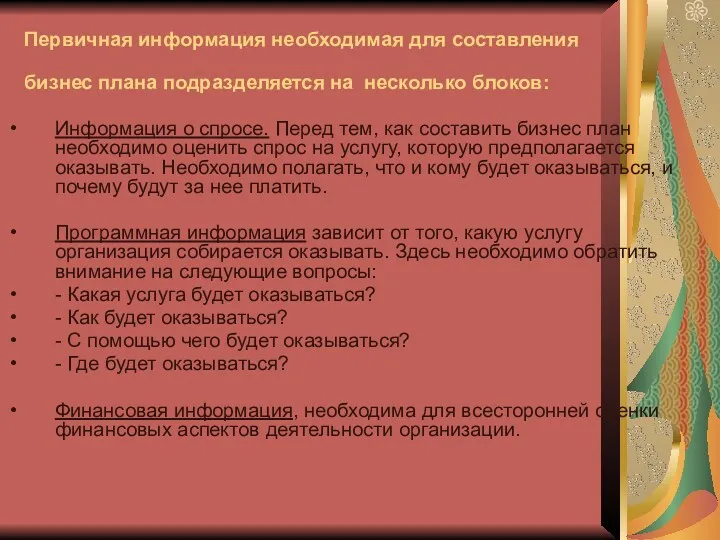

- 9. Первичная информация необходимая для составления бизнес плана подразделяется на несколько блоков: Информация о спросе. Перед тем,

- 10. Чего не следует отражать в бизнес-плане: Нельзя делать нереалистичные прогнозы. Нельзя недооценивать трудности развития организации. Нельзя

- 11. Классификация бизнес-планов: бизнес-план инвестиционного проекта; бизнес-план организации; вновь создаваемой; функционирующей; финансового оздоровления; развития; отдельного подразделения; всей

- 12. Основные виды бизнес-планов: 1. По целям разработки – бизнес-планы, предназначенные для: получения внешнего финансирования; выработки стратегии

- 13. Составляющие и содержание бизнес-плана. Первый этап планирования – анализ внешней среды: экономической и политической ситуации в

- 14. Составляющие бизнес-плана Второй этап планирования – оценка возможностей (прежде всего, с точки зрения прибыльности, жизнеспособности, риска).

- 15. Разделы бизнес-плана раздел «Резюме» (возможности организации). раздел «Характеристика услуг». раздел «Оценка рынка сбыта и конкуренции». Раздел

- 16. Титульный лист бизнес - плана Содержание раздела: Название и адрес организации; Суть предлагаемого проекта; Стоимость проекта

- 17. Резюме

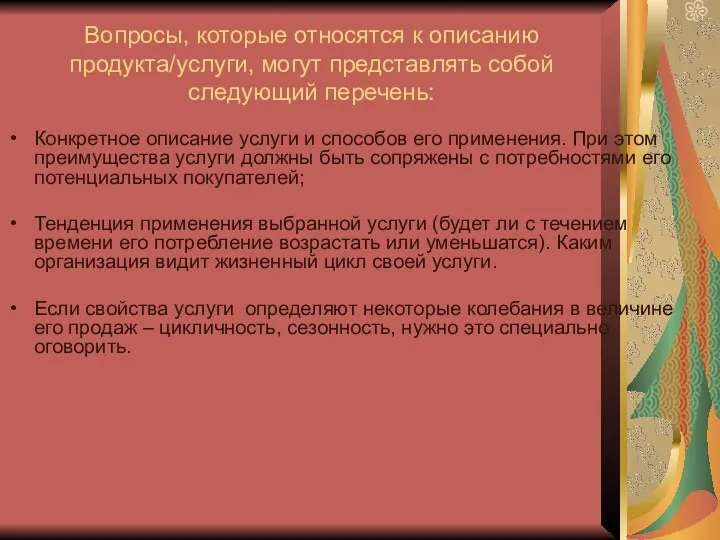

- 18. Вопросы, которые относятся к описанию продукта/услуги, могут представлять собой следующий перечень: Конкретное описание услуги и способов

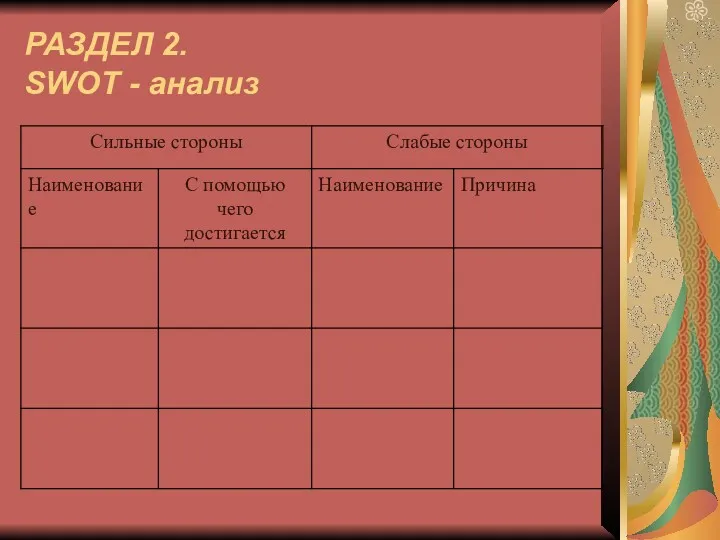

- 19. РАЗДЕЛ 2. SWOT - анализ

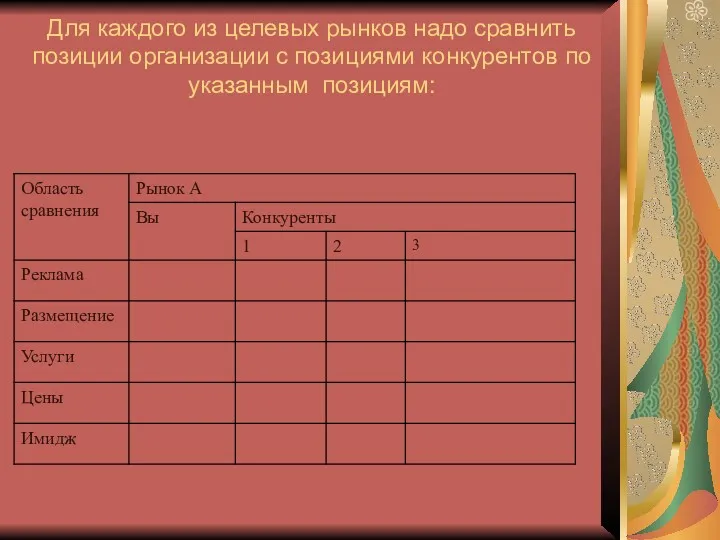

- 20. Для каждого из целевых рынков надо сравнить позиции организации с позициями конкурентов по указанным позициям:

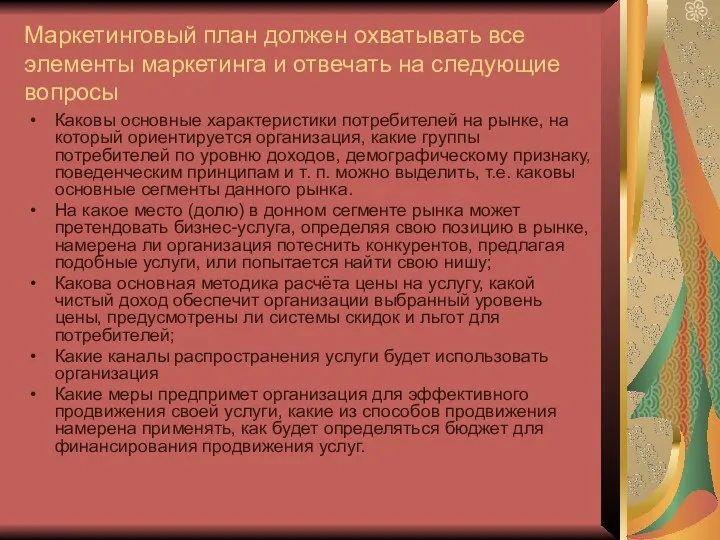

- 21. Маркетинговый план должен охватывать все элементы маркетинга и отвечать на следующие вопросы Каковы основные характеристики потребителей

- 22. Маркетинговый раздел бизнес-плана связан с предыдущим разделом, то есть с анализом рынка сбыта и анализом конкуренции.

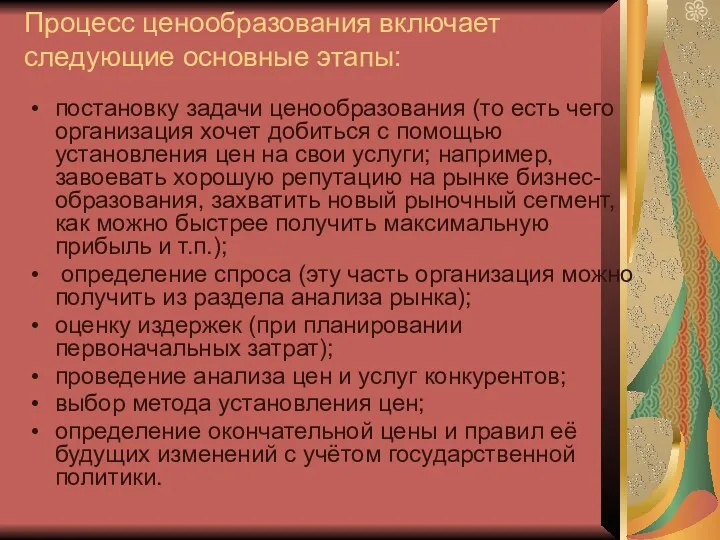

- 23. Процесс ценообразования включает следующие основные этапы: постановку задачи ценообразования (то есть чего организация хочет добиться с

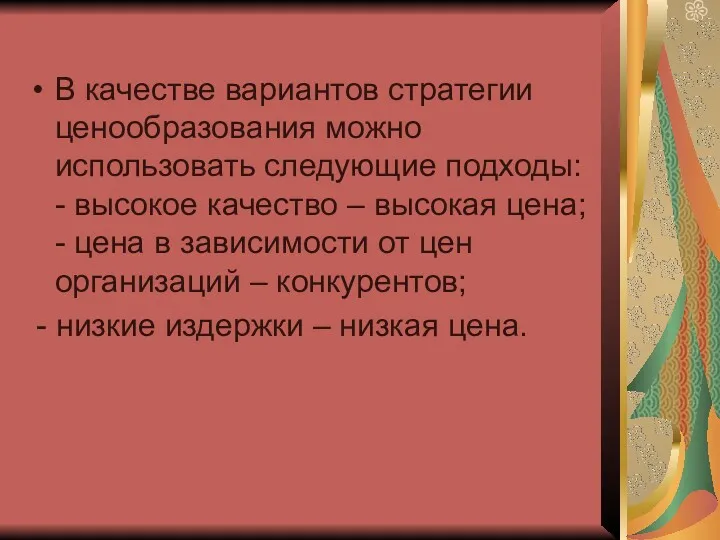

- 24. В качестве вариантов стратегии ценообразования можно использовать следующие подходы: - высокое качество – высокая цена; -

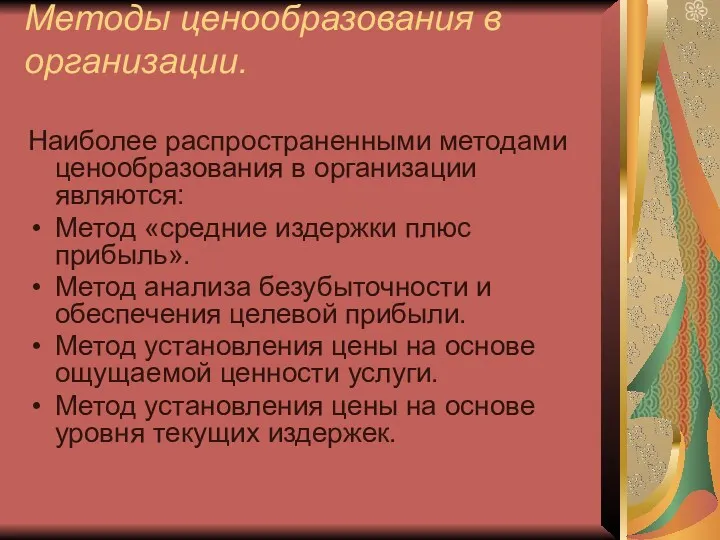

- 25. Методы ценообразования в организации. Наиболее распространенными методами ценообразования в организации являются: Метод «средние издержки плюс прибыль».

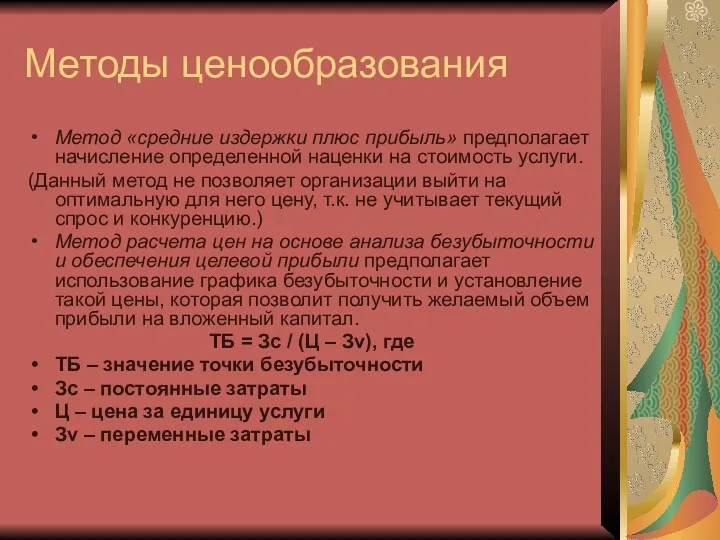

- 26. Методы ценообразования Метод «средние издержки плюс прибыль» предполагает начисление определенной наценки на стоимость услуги. (Данный метод

- 27. Методы ценообразования Метод установления цены на основе ощущаемой ценности услуги в современных условиях все больше число

- 28. При этом необходимо определить, какой товар является ценным (нужным) для покупателя. И. П. Денисова в работе

- 29. Методы ценообразования Методом установления цены на основе уровня текущих цен, назначая цену на свою услугу, организация

- 30. Варианты стратегии ценообразования В качестве вариантов стратегии ценообразования можно использовать следующие подходы: высокое качество – высокая

- 31. Реклама, согласно преследуемым целям, может быть: информативная – должна создать первичный спрос на услугу и играет

- 32. Способы привлечения клиентов «Лучше один раз увидеть, чем сто раз услышать» (фото, видеоматериалы об услуге), н-р,

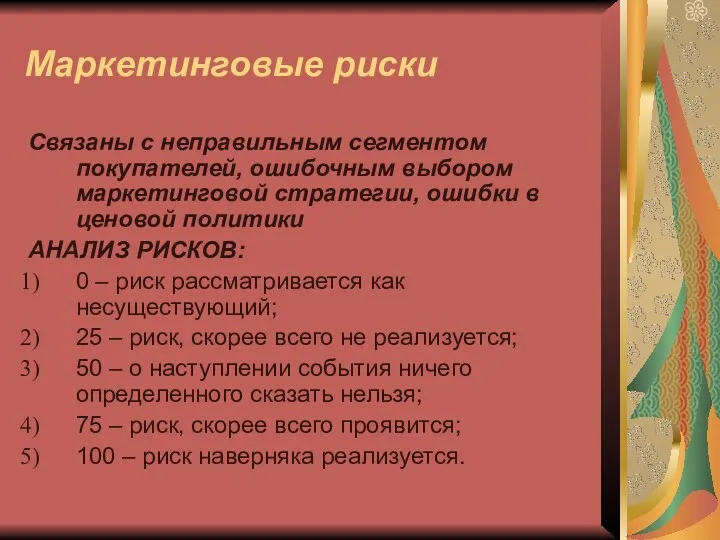

- 34. Маркетинговые риски Связаны с неправильным сегментом покупателей, ошибочным выбором маркетинговой стратегии, ошибки в ценовой политики АНАЛИЗ

- 35. Организационный план Покупка оборудования Кадры

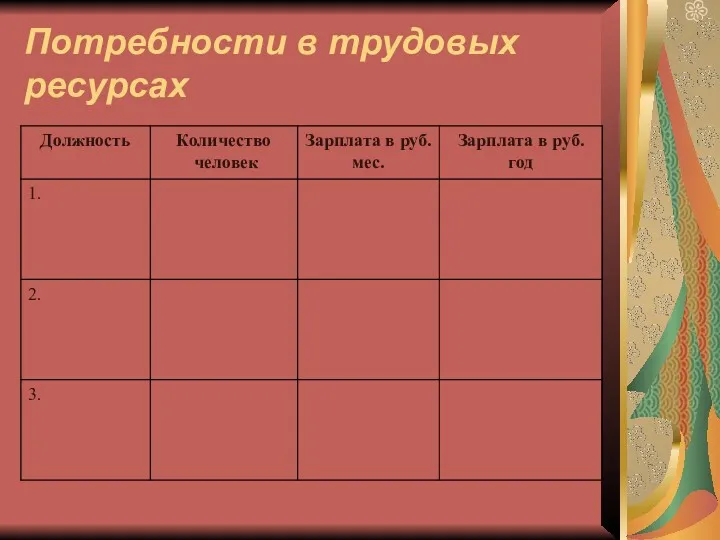

- 36. Потребности в трудовых ресурсах

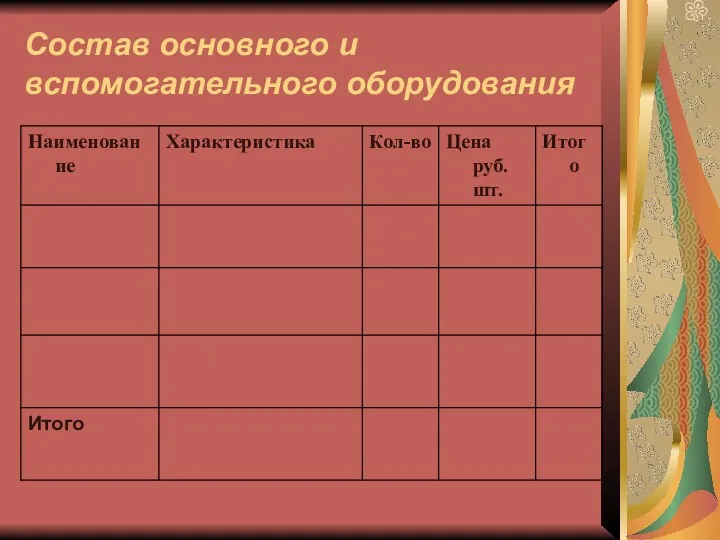

- 37. Состав основного и вспомогательного оборудования

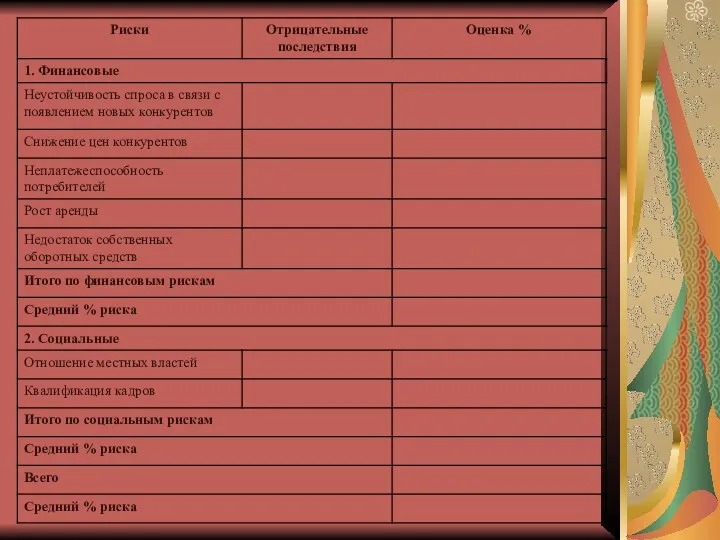

- 38. Риски

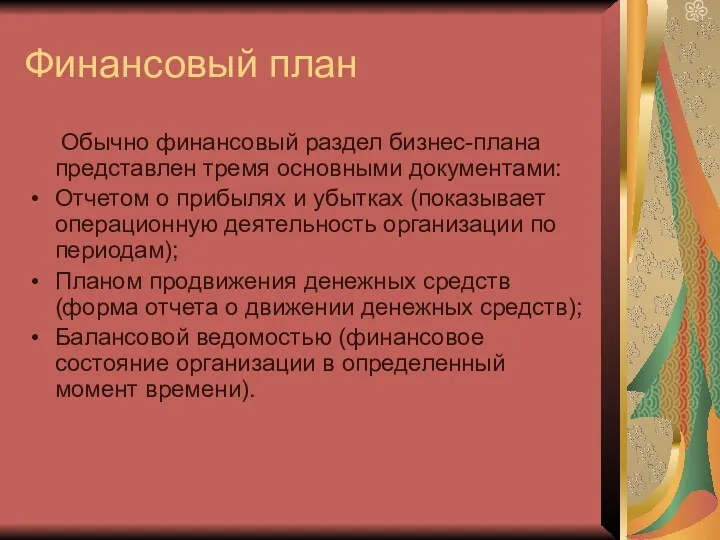

- 40. Финансовый план Обычно финансовый раздел бизнес-плана представлен тремя основными документами: Отчетом о прибылях и убытках (показывает

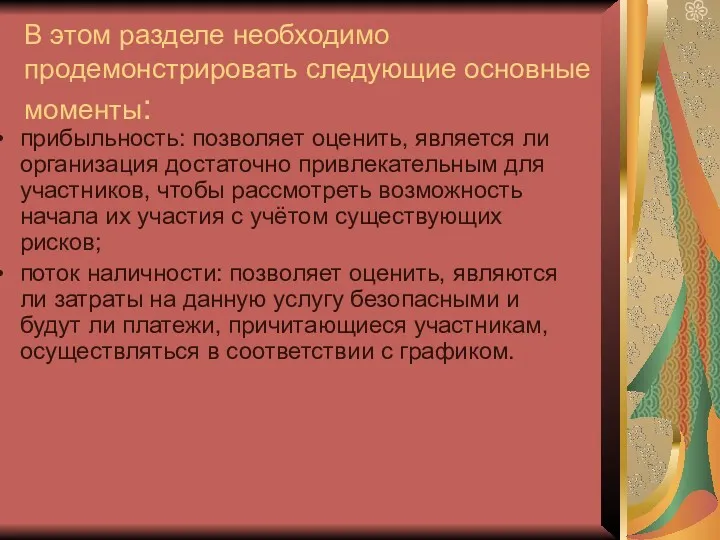

- 41. В этом разделе необходимо продемонстрировать следующие основные моменты: прибыльность: позволяет оценить, является ли организация достаточно привлекательным

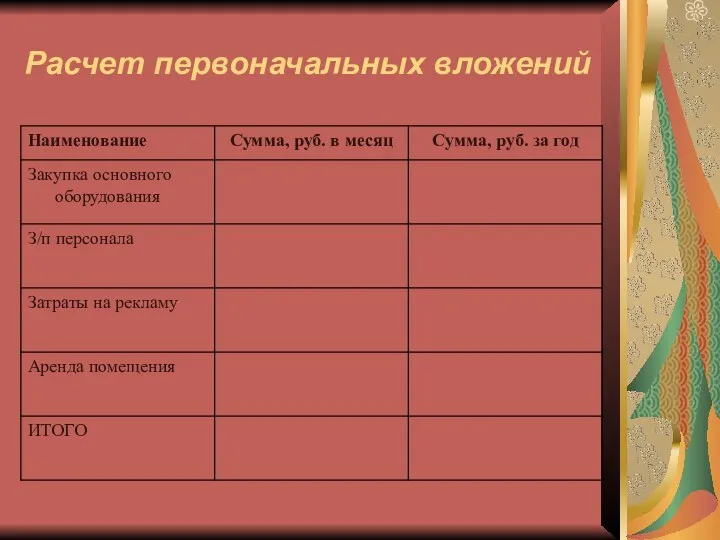

- 42. Расчет первоначальных вложений

- 43. Анализ рентабельности Рентабельность деятельности предприятия характеризует степень выгодности для предприятия производства продукции (услуги) R = П

- 44. Определение срока окупаемости проекта: Первичные вложения /Чистая прибыль + Амортизация

- 46. Общий формат плана прибылей и убытков

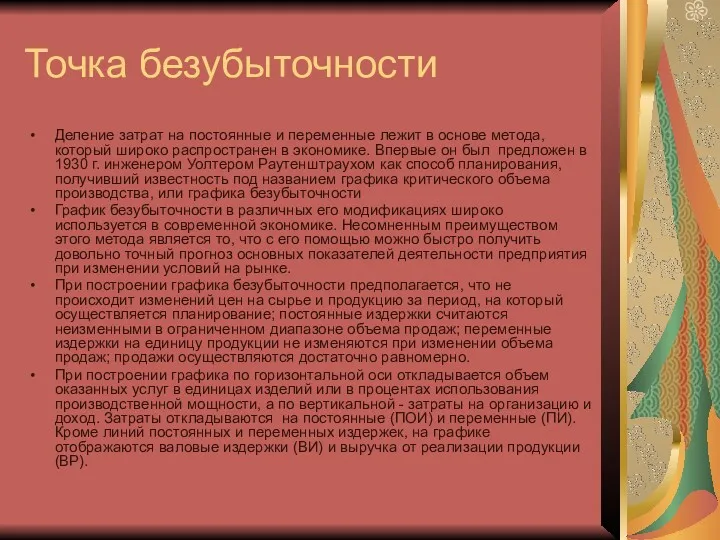

- 47. Точка безубыточности Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в

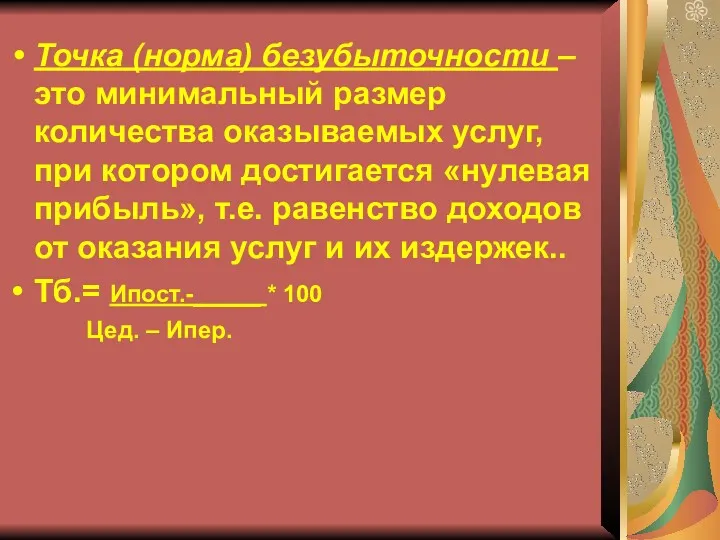

- 48. Точка (норма) безубыточности – это минимальный размер количества оказываемых услуг, при котором достигается «нулевая прибыль», т.е.

- 50. Скачать презентацию

Бизнес-план как рабочий инструмент финансово-экономической деятельности в ОУ представляет:

1) выбор перспективного

Бизнес-план как рабочий инструмент финансово-экономической деятельности в ОУ представляет:

1) выбор перспективного

Бизнес-план

- это документ, отражающий ключевые показания, обосновывающие целесообразность некоторого проекта, четко

Бизнес-план

- это документ, отражающий ключевые показания, обосновывающие целесообразность некоторого проекта, четко

Цель бизнес-плана -

спланировать хозяйственную деятельность организации на ближайший и

Цель бизнес-плана -

спланировать хозяйственную деятельность организации на ближайший и

Бизнес-планирование в процессе своего осуществления должно следовать следующим принципам.

гибкость, предусматривающая

Бизнес-планирование в процессе своего осуществления должно следовать следующим принципам.

гибкость, предусматривающая

План должен быть рассчитан:

на непрофессионала,

написан максимально просто, с минимальным

План должен быть рассчитан:

на непрофессионала,

написан максимально просто, с минимальным

Проблемы организации при разработке бизнес - планов

1. Недостаток внешней информации и

Проблемы организации при разработке бизнес - планов

1. Недостаток внешней информации и

Главное достоинство бизнес-плана - это перспектива развития организации и ответ на

Главное достоинство бизнес-плана - это перспектива развития организации и ответ на

Первичная информация необходимая для составления бизнес плана подразделяется на несколько блоков:

Первичная информация необходимая для составления бизнес плана подразделяется на несколько блоков:

Чего не следует отражать в бизнес-плане:

Нельзя делать нереалистичные прогнозы.

Нельзя недооценивать

Чего не следует отражать в бизнес-плане:

Нельзя делать нереалистичные прогнозы.

Нельзя недооценивать

Классификация бизнес-планов:

бизнес-план инвестиционного проекта;

бизнес-план организации;

вновь создаваемой;

функционирующей;

финансового оздоровления;

развития;

отдельного

Классификация бизнес-планов:

бизнес-план инвестиционного проекта;

бизнес-план организации;

вновь создаваемой;

функционирующей;

финансового оздоровления;

развития;

отдельного

Основные виды бизнес-планов:

1. По целям разработки – бизнес-планы, предназначенные для:

получения внешнего

Основные виды бизнес-планов:

1. По целям разработки – бизнес-планы, предназначенные для:

получения внешнего

Составляющие и содержание бизнес-плана.

Первый этап планирования – анализ внешней

Составляющие и содержание бизнес-плана.

Первый этап планирования – анализ внешней

Составляющие бизнес-плана

Второй этап планирования – оценка возможностей (прежде всего, с точки

Составляющие бизнес-плана

Второй этап планирования – оценка возможностей (прежде всего, с точки

Разделы бизнес-плана

раздел «Резюме» (возможности организации).

раздел «Характеристика услуг».

раздел «Оценка рынка сбыта и

Разделы бизнес-плана

раздел «Резюме» (возможности организации).

раздел «Характеристика услуг».

раздел «Оценка рынка сбыта и

Титульный лист бизнес - плана

Содержание раздела:

Название и адрес организации;

Суть предлагаемого проекта;

Стоимость

Титульный лист бизнес - плана

Содержание раздела:

Название и адрес организации;

Суть предлагаемого проекта;

Стоимость

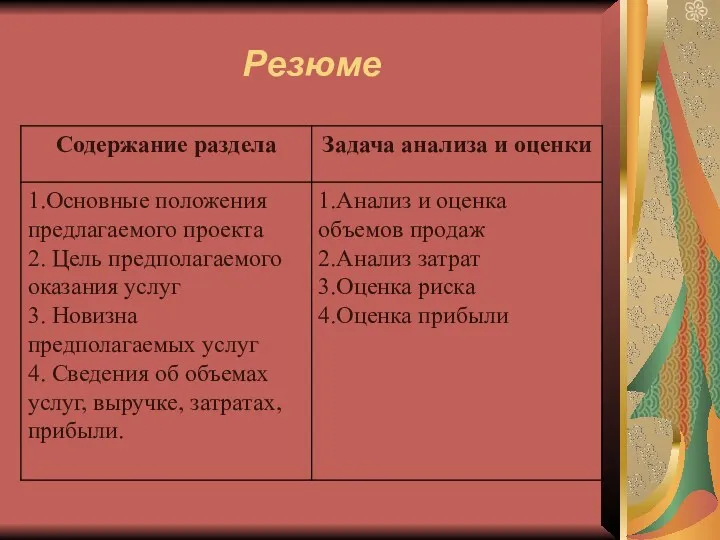

Резюме

Резюме

Вопросы, которые относятся к описанию продукта/услуги, могут представлять собой следующий перечень:

Конкретное

Вопросы, которые относятся к описанию продукта/услуги, могут представлять собой следующий перечень:

Конкретное

РАЗДЕЛ 2.

SWOT - анализ

РАЗДЕЛ 2.

SWOT - анализ

Для каждого из целевых рынков надо сравнить позиции организации с позициями

Для каждого из целевых рынков надо сравнить позиции организации с позициями

Маркетинговый план должен охватывать все элементы маркетинга и отвечать на следующие

Маркетинговый план должен охватывать все элементы маркетинга и отвечать на следующие

Маркетинговый раздел бизнес-плана связан с предыдущим разделом, то есть с анализом

Маркетинговый раздел бизнес-плана связан с предыдущим разделом, то есть с анализом

Процесс ценообразования включает следующие основные этапы:

постановку задачи ценообразования (то есть чего

Процесс ценообразования включает следующие основные этапы:

постановку задачи ценообразования (то есть чего

В качестве вариантов стратегии ценообразования можно использовать следующие подходы: - высокое

В качестве вариантов стратегии ценообразования можно использовать следующие подходы: - высокое

Методы ценообразования в организации.

Наиболее распространенными методами ценообразования в организации являются:

Метод «средние

Методы ценообразования в организации.

Наиболее распространенными методами ценообразования в организации являются:

Метод «средние

Методы ценообразования

Метод «средние издержки плюс прибыль» предполагает начисление определенной наценки на

Методы ценообразования

Метод «средние издержки плюс прибыль» предполагает начисление определенной наценки на

Методы ценообразования

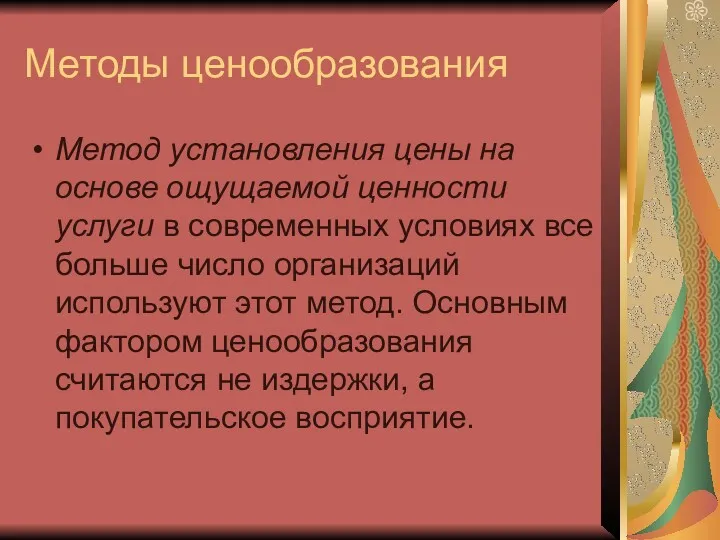

Метод установления цены на основе ощущаемой ценности услуги в современных

Методы ценообразования

Метод установления цены на основе ощущаемой ценности услуги в современных

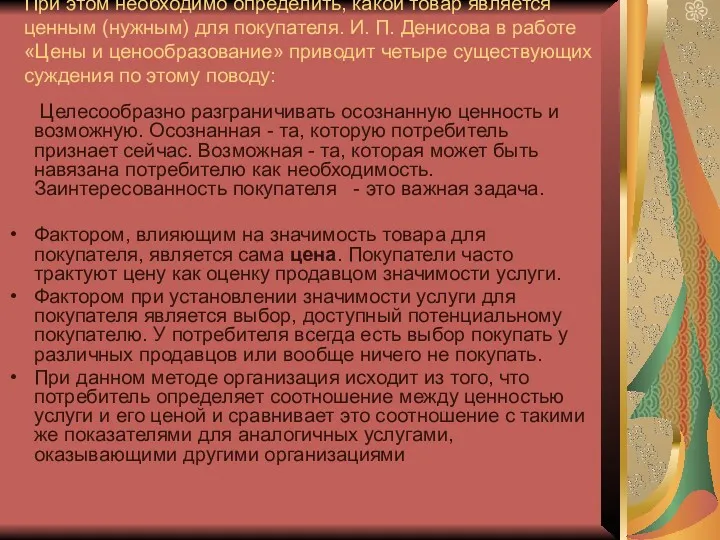

При этом необходимо определить, какой товар является ценным (нужным) для покупателя.

При этом необходимо определить, какой товар является ценным (нужным) для покупателя.

Методы ценообразования

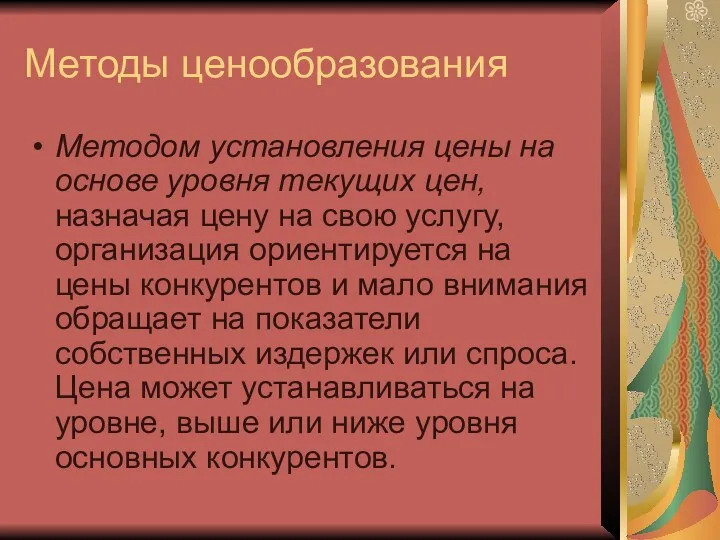

Методом установления цены на основе уровня текущих цен, назначая цену

Методы ценообразования

Методом установления цены на основе уровня текущих цен, назначая цену

Варианты стратегии ценообразования

В качестве вариантов стратегии ценообразования можно использовать следующие подходы:

Варианты стратегии ценообразования

В качестве вариантов стратегии ценообразования можно использовать следующие подходы:

Реклама, согласно преследуемым целям, может быть:

информативная – должна создать первичный спрос

Реклама, согласно преследуемым целям, может быть:

информативная – должна создать первичный спрос

Способы привлечения клиентов

«Лучше один раз увидеть, чем сто раз услышать» (фото,

Способы привлечения клиентов

«Лучше один раз увидеть, чем сто раз услышать» (фото,

Маркетинговые риски

Связаны с неправильным сегментом покупателей, ошибочным выбором маркетинговой стратегии, ошибки

Маркетинговые риски

Связаны с неправильным сегментом покупателей, ошибочным выбором маркетинговой стратегии, ошибки

Организационный план

Покупка оборудования

Кадры

Организационный план

Покупка оборудования

Кадры

Потребности в трудовых ресурсах

Потребности в трудовых ресурсах

Состав основного и вспомогательного оборудования

Состав основного и вспомогательного оборудования

Риски

Риски

Финансовый план

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

Отчетом о

Финансовый план

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

Отчетом о

В этом разделе необходимо продемонстрировать следующие основные моменты:

прибыльность: позволяет оценить, является

В этом разделе необходимо продемонстрировать следующие основные моменты:

прибыльность: позволяет оценить, является

Расчет первоначальных вложений

Расчет первоначальных вложений

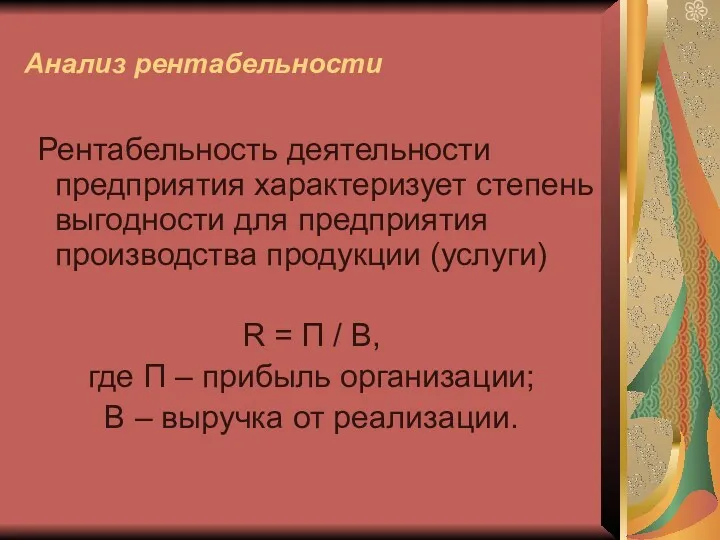

Анализ рентабельности

Рентабельность деятельности предприятия характеризует степень выгодности для предприятия производства

Анализ рентабельности

Рентабельность деятельности предприятия характеризует степень выгодности для предприятия производства

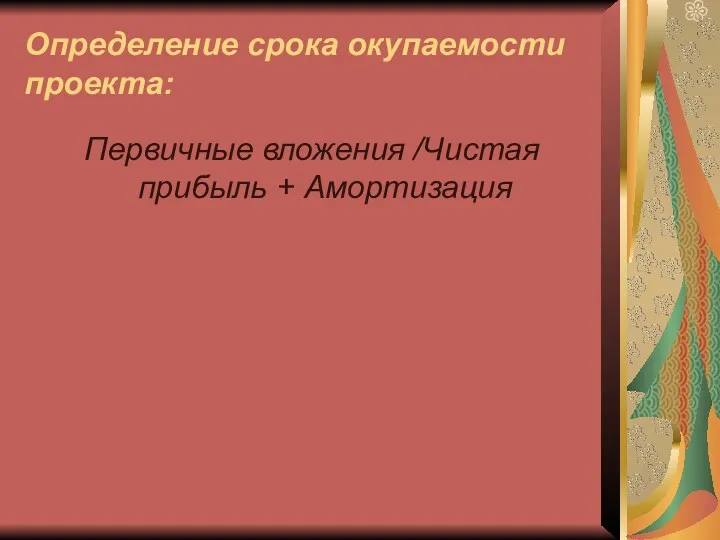

Определение срока окупаемости проекта:

Первичные вложения /Чистая прибыль + Амортизация

Определение срока окупаемости проекта:

Первичные вложения /Чистая прибыль + Амортизация

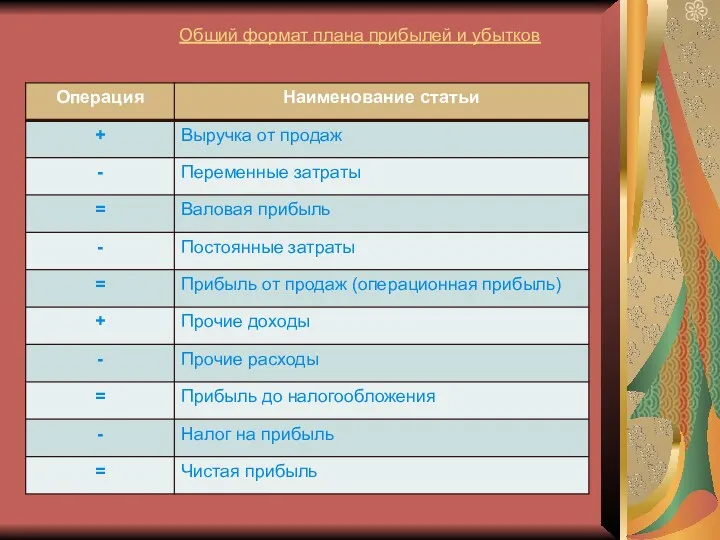

Общий формат плана прибылей и убытков

Общий формат плана прибылей и убытков

Точка безубыточности

Деление затрат на постоянные и переменные лежит в основе метода,

Точка безубыточности

Деление затрат на постоянные и переменные лежит в основе метода,

Точка (норма) безубыточности – это минимальный размер количества оказываемых услуг, при

Точка (норма) безубыточности – это минимальный размер количества оказываемых услуг, при

Spain Tourism sectors review

Spain Tourism sectors review Социальное предпринимательство в России. Отважиться и победить

Социальное предпринимательство в России. Отважиться и победить Бизнес – проект Diva

Бизнес – проект Diva Пожбезпартнер. Обеспечение комплексной безопасности бизнеса более трех лет на всей территории РФ

Пожбезпартнер. Обеспечение комплексной безопасности бизнеса более трех лет на всей территории РФ Проблемы молодых и начинающих предпринимателей и их решения

Проблемы молодых и начинающих предпринимателей и их решения Модуль VII. Правовая среда бизнеса

Модуль VII. Правовая среда бизнеса Визионеро. Яркие спектакли для детей

Визионеро. Яркие спектакли для детей Магазин канцелярских товаров Блеск. Проект

Магазин канцелярских товаров Блеск. Проект Структура бізнес-плану, особливості розробки резюме

Структура бізнес-плану, особливості розробки резюме Гостиница Ямбург

Гостиница Ямбург Бизнес-план кальянная Майями

Бизнес-план кальянная Майями TNT РОССИЯ партнерство

TNT РОССИЯ партнерство DreamTrips. Путешествуйте вместе с семьей и друзьями

DreamTrips. Путешествуйте вместе с семьей и друзьями Танцевальная студия Tone Dance Studio

Танцевальная студия Tone Dance Studio HILTON как международная гостиничная цепь

HILTON как международная гостиничная цепь Бизнес-план судоходной компании Cutty Ore Star Llc

Бизнес-план судоходной компании Cutty Ore Star Llc Готель. Готельні послуги

Готель. Готельні послуги Типы гостиничных предприятий

Типы гостиничных предприятий Разработка бизнес-плана дизайн студии в г. Реутов

Разработка бизнес-плана дизайн студии в г. Реутов Суть міжнародного бізнесу

Суть міжнародного бізнесу Дизайн-проект магазина женской одежды Merci Store

Дизайн-проект магазина женской одежды Merci Store Заявка на дилерство от кандидата

Заявка на дилерство от кандидата Бизнес-жоспар. Туристік компания

Бизнес-жоспар. Туристік компания Бизнес план. Тюменский автосборочный завод

Бизнес план. Тюменский автосборочный завод Фитнес-центр Аркаим. Бизнес - план

Фитнес-центр Аркаим. Бизнес - план Лэй Цзюнь - анализ лидерства

Лэй Цзюнь - анализ лидерства Рибний ресторан

Рибний ресторан Способы и критерии оценки эффективности тренинга. Условия переноса результатов тренинга в реальную среду

Способы и критерии оценки эффективности тренинга. Условия переноса результатов тренинга в реальную среду