- ФСБУ 6-2020 для малых компаний

Содержание

- 2. СОДЕРЖАНИЕ Основные новшества ФСБУ 6/2020 Упрощенный порядок перехода Другие упрощения для МП Что включить в учетную

- 3. Приказ Минфина России от 17.09.2020 N 204н 2. Установить, что Федеральные стандарты бухгалтерского учета ФСБУ 6/2020

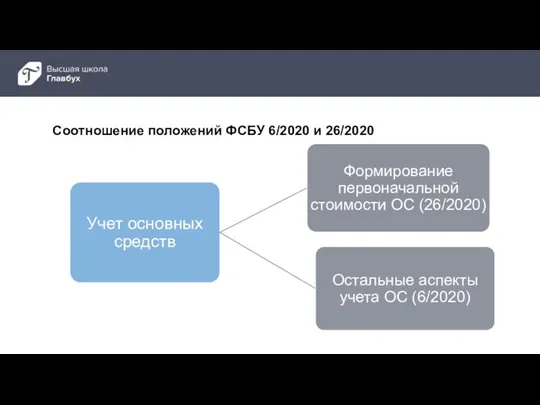

- 4. Соотношение положений ФСБУ 6/2020 и 26/2020

- 5. Главные новшества Убрали «предустановленный» стоимостной лимит Котловой учет капвложений «вне закона» Появилась «ликвидационная стоимость» Появилась инвестиционная

- 6. ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА" 2. Настоящий Стандарт не применяют организации бюджетной сферы. 3. Организация, которая вправе

- 7. Закон № 402-ФЗ, ст. 6 (п. 4 и 5)

- 8. Правила ФСБУ 26/2020, которые МП могут не применять (п. 4 ФСБУ 26/2020)

- 9. Капитальные вложения в строительство ОС

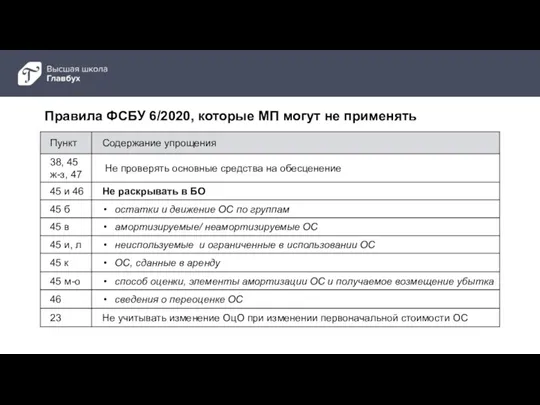

- 10. Правила ФСБУ 6/2020, которые МП могут не применять

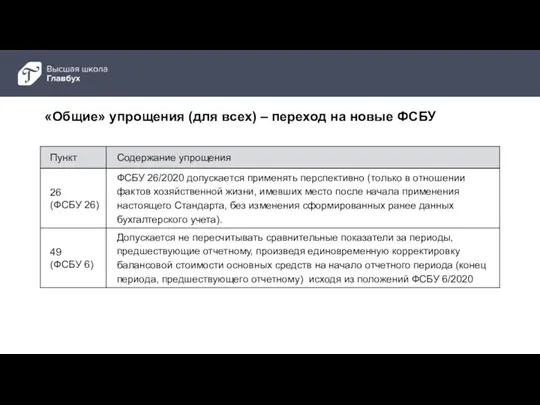

- 11. «Общие» упрощения (для всех) – переход на новые ФСБУ

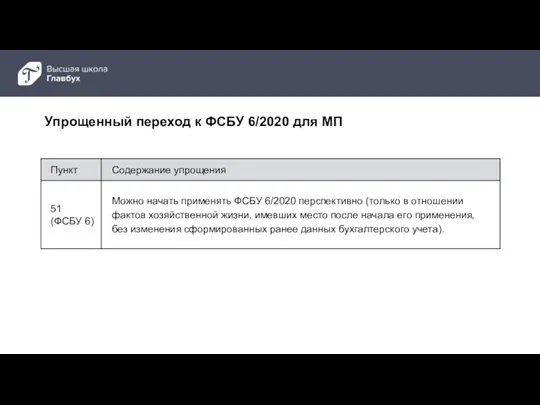

- 12. Упрощенный переход к ФСБУ 6/2020 для МП

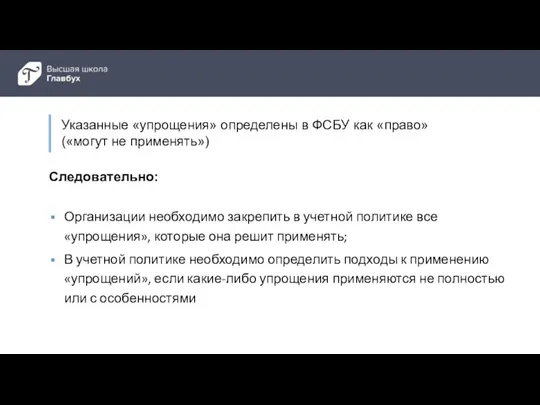

- 13. Организации необходимо закрепить в учетной политике все «упрощения», которые она решит применять; В учетной политике необходимо

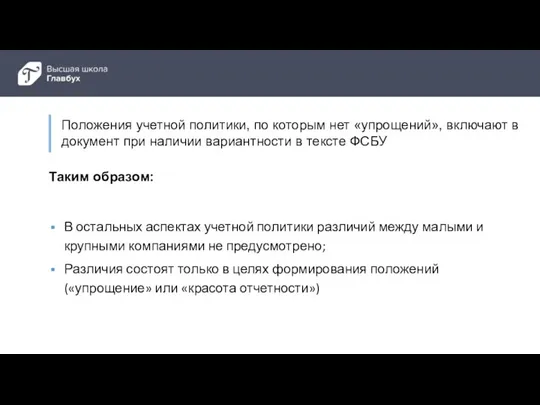

- 14. В остальных аспектах учетной политики различий между малыми и крупными компаниями не предусмотрено; Различия состоят только

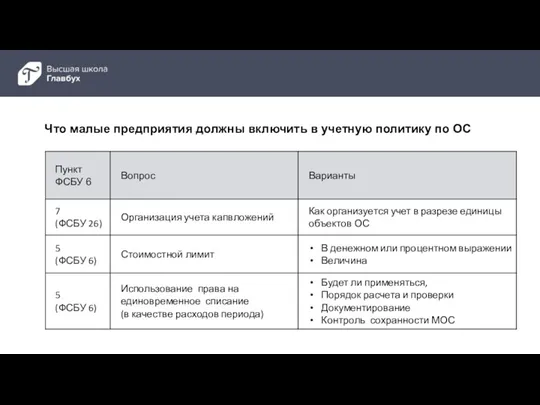

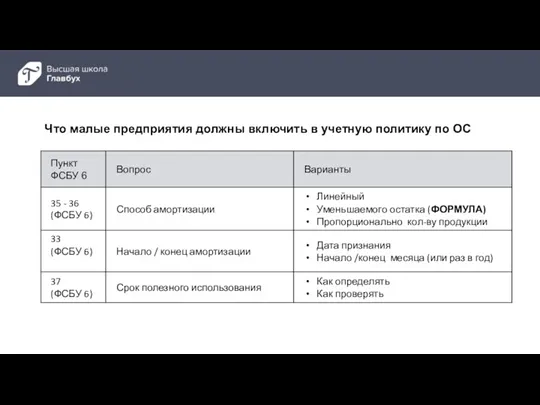

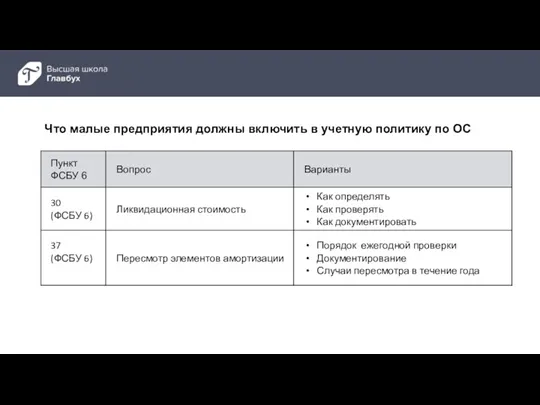

- 15. Что малые предприятия должны включить в учетную политику по ОС

- 16. Что малые предприятия должны включить в учетную политику по ОС

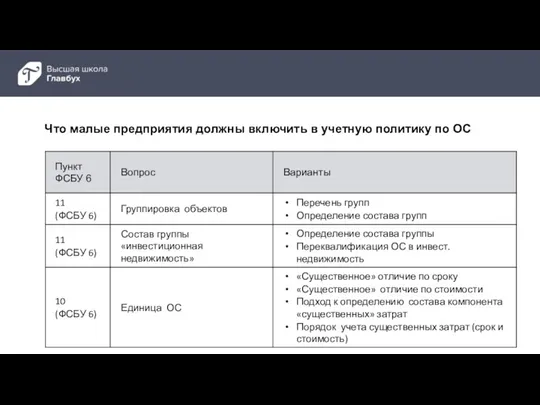

- 18. Что малые предприятия должны включить в учетную политику по ОС

- 19. Что малые предприятия должны включить в учетную политику по ОС

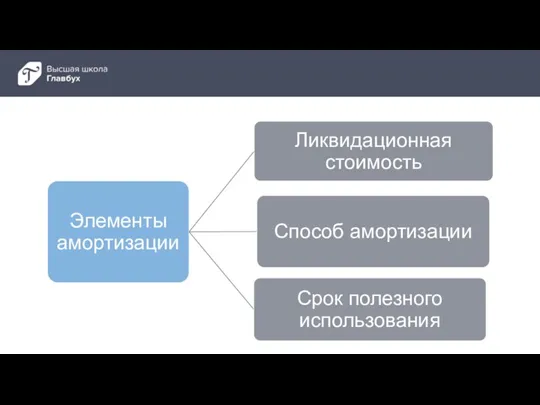

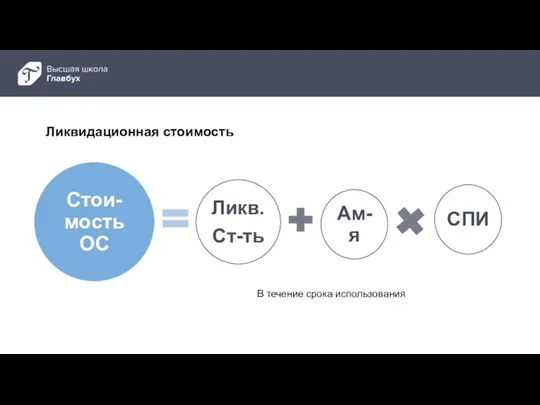

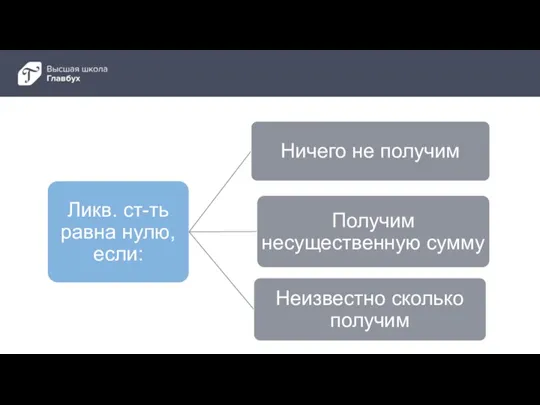

- 20. Ликвидационная стоимость В течение срока использования

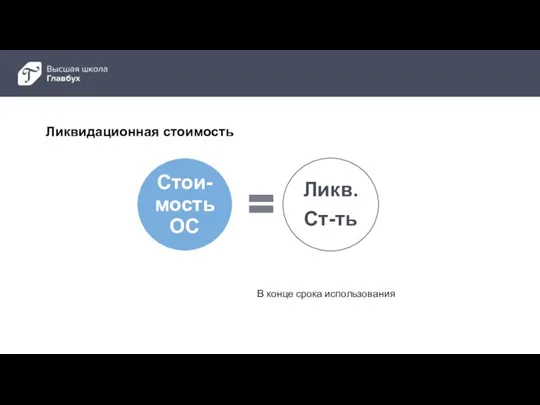

- 21. Ликвидационная стоимость В конце срока использования

- 24. Скачать презентацию

СОДЕРЖАНИЕ

Основные новшества ФСБУ 6/2020

Упрощенный порядок перехода

Другие упрощения для МП

Что включить в

СОДЕРЖАНИЕ

Основные новшества ФСБУ 6/2020

Упрощенный порядок перехода

Другие упрощения для МП

Что включить в

Приказ Минфина России от 17.09.2020 N 204н

2. Установить, что Федеральные стандарты

Приказ Минфина России от 17.09.2020 N 204н

2. Установить, что Федеральные стандарты

Соотношение положений ФСБУ 6/2020 и 26/2020

Соотношение положений ФСБУ 6/2020 и 26/2020

Главные новшества

Убрали «предустановленный» стоимостной лимит

Котловой учет капвложений «вне закона»

Появилась «ликвидационная

Главные новшества

Убрали «предустановленный» стоимостной лимит

Котловой учет капвложений «вне закона»

Появилась «ликвидационная

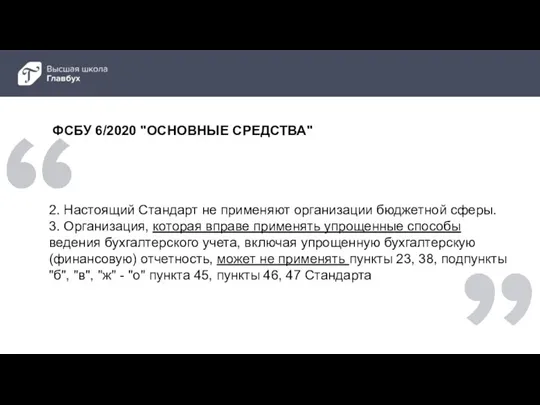

ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"

2. Настоящий Стандарт не применяют организации бюджетной сферы.

3.

ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"

2. Настоящий Стандарт не применяют организации бюджетной сферы.

3.

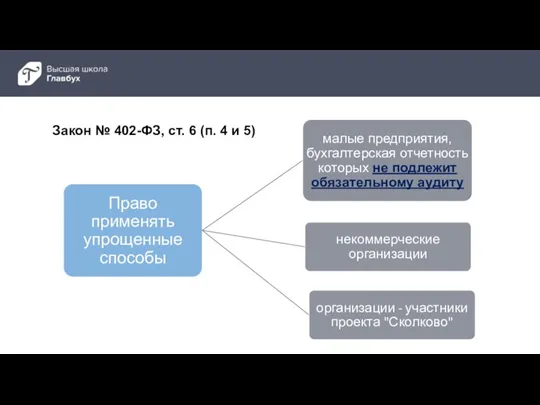

Закон № 402-ФЗ, ст. 6 (п. 4 и 5)

Закон № 402-ФЗ, ст. 6 (п. 4 и 5)

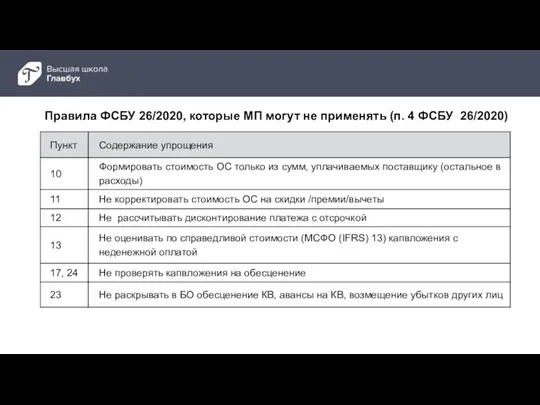

Правила ФСБУ 26/2020, которые МП могут не применять (п. 4 ФСБУ

Правила ФСБУ 26/2020, которые МП могут не применять (п. 4 ФСБУ

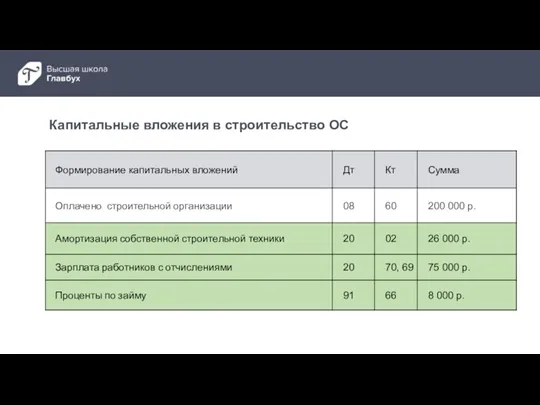

Капитальные вложения в строительство ОС

Капитальные вложения в строительство ОС

Правила ФСБУ 6/2020, которые МП могут не применять

Правила ФСБУ 6/2020, которые МП могут не применять

«Общие» упрощения (для всех) – переход на новые ФСБУ

«Общие» упрощения (для всех) – переход на новые ФСБУ

Упрощенный переход к ФСБУ 6/2020 для МП

Упрощенный переход к ФСБУ 6/2020 для МП

Организации необходимо закрепить в учетной политике все «упрощения», которые она решит

Организации необходимо закрепить в учетной политике все «упрощения», которые она решит

В остальных аспектах учетной политики различий между малыми и крупными компаниями

В остальных аспектах учетной политики различий между малыми и крупными компаниями

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Что малые предприятия должны включить в учетную политику по ОС

Ликвидационная стоимость

В течение срока использования

Ликвидационная стоимость

В течение срока использования

Ликвидационная стоимость

В конце срока использования

Ликвидационная стоимость

В конце срока использования

School of Business. Work Teams

School of Business. Work Teams Іскерлік ойын. ҚР кәсіпкерліктің құқық негіздері

Іскерлік ойын. ҚР кәсіпкерліктің құқық негіздері Бизнес-проект Парк развлечений и отдыха FUNLAND

Бизнес-проект Парк развлечений и отдыха FUNLAND Culture and business

Culture and business Free Space Hotel

Free Space Hotel Бизнес-процессы

Бизнес-процессы Курс Предпринимательство. Бизнес-модель

Курс Предпринимательство. Бизнес-модель Pозничная продажа детской и подростковой одежды

Pозничная продажа детской и подростковой одежды Southwest airlines

Southwest airlines Сеть распределенных площадок аддитивного производства

Сеть распределенных площадок аддитивного производства Программа Бизнес класс

Программа Бизнес класс Составление бизнес-плана

Составление бизнес-плана Разработка бизнес-идеи. Фирма Балансио

Разработка бизнес-идеи. Фирма Балансио Бизнес-план. Открытие книжного магазина

Бизнес-план. Открытие книжного магазина Современное состояние и перспективы развития торговой сети Лента

Современное состояние и перспективы развития торговой сети Лента Бизнес-план аптеки

Бизнес-план аптеки Мастер-группа Бизнес-Эксперт. 6 неделя

Мастер-группа Бизнес-Эксперт. 6 неделя Бизнес-идея и методы выхода на бизнес-идею

Бизнес-идея и методы выхода на бизнес-идею Производство натур. композиции и продуктов на ее основе для профилактики распространения респираторно-вирусных заболеваний

Производство натур. композиции и продуктов на ее основе для профилактики распространения респираторно-вирусных заболеваний Прокат автомобилей. Бизнес-план

Прокат автомобилей. Бизнес-план Автоматизированные терминалы для выдачи онлайн-заказов (постаматы) компании PickPoint

Автоматизированные терминалы для выдачи онлайн-заказов (постаматы) компании PickPoint Основы деловых коммуникаций

Основы деловых коммуникаций Проект Дуюнова. Асинхронные двигатели Дуюнова

Проект Дуюнова. Асинхронные двигатели Дуюнова Найбільші туроператори України

Найбільші туроператори України Бизнес-план. (Лекция 5)

Бизнес-план. (Лекция 5) Магазин Цветы для всех. Букеты

Магазин Цветы для всех. Букеты Main points in the structure. The order can be different

Main points in the structure. The order can be different Пошаговое моделирование бизнес-процесса

Пошаговое моделирование бизнес-процесса