- Методы анализа и оптимизации бизнес-процессов

Содержание

- 2. Определение целей и критериев оптимизации бизнес-процессов Не сформулировав изначально цели и критерии оптимизации процесса, невозможно выбрать

- 3. Общие (core) цели совершенствования бизнес-процессов определяются на основе использования базового набора следующих показателей: 1) результативность бизнес-процесса

- 4. Специфические (specific) цели совершенствования бизнес-процессов, конкретизирующие общие, определяются на основе использования следующих показателей: организационная фрагментарность бизнес-процесса

- 5. Например: Обеспечить возможность интерактивной покупки (время, стоимость). Снизить срок разработки изделия (время). Создать систему сертификации партнеров

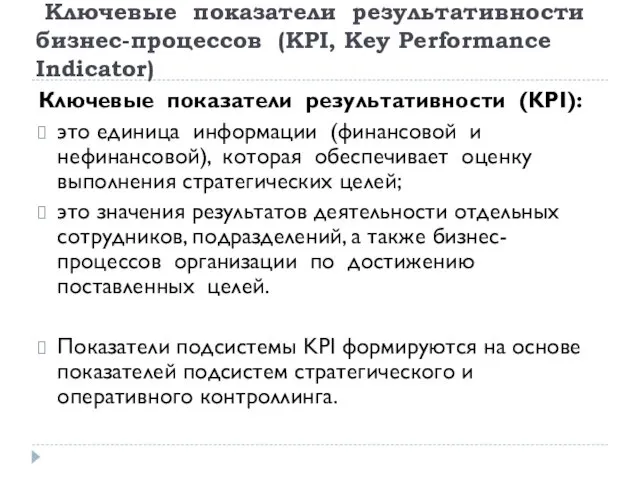

- 6. Ключевые показатели результативности бизнес-процессов (KPI, Key Performance Indicator) Ключевые показатели результативности (KPI): это единица информации (финансовой

- 7. Система KPI предназначается для решения следующих задач: Формализация определения целей для сотрудников компании; Оценка деятельности сотрудников;

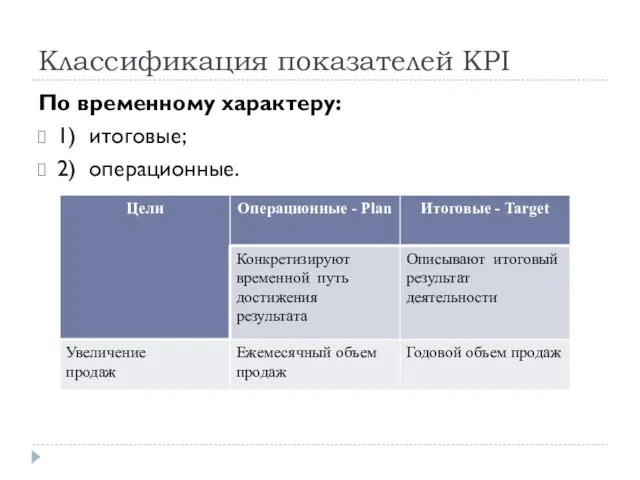

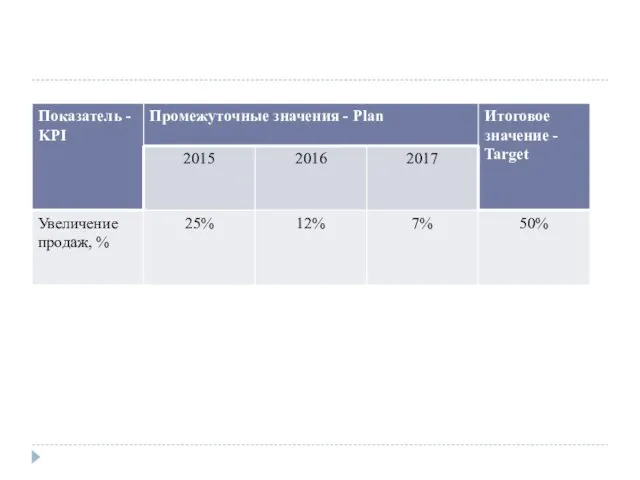

- 8. Классификация показателей KPI По временному характеру: 1) итоговые; 2) операционные.

- 10. По степени детальности: агрегированные; детальные.

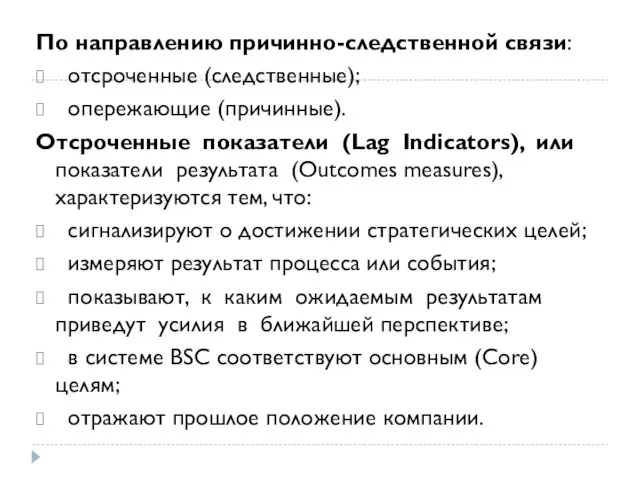

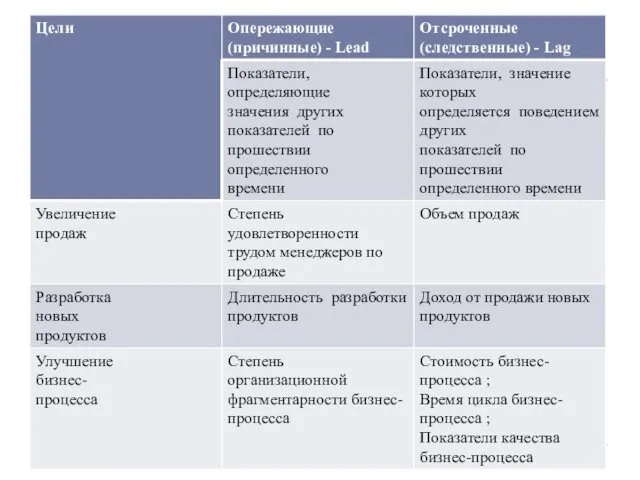

- 11. По направлению причинно-следственной связи: отсроченные (следственные); опережающие (причинные). Отсроченные показатели (Lag Indicators), или показатели результата (Outcomes

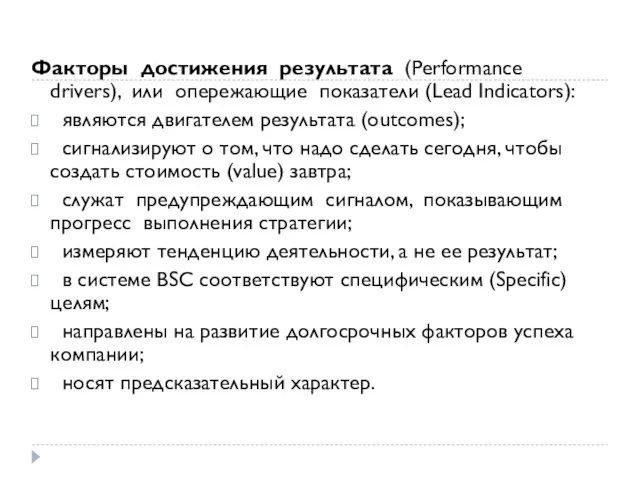

- 12. Факторы достижения результата (Performance drivers), или опережающие показатели (Lead Indicators): являются двигателем результата (outcomes); сигнализируют о

- 14. По степени важности: приоритетные; обычные.

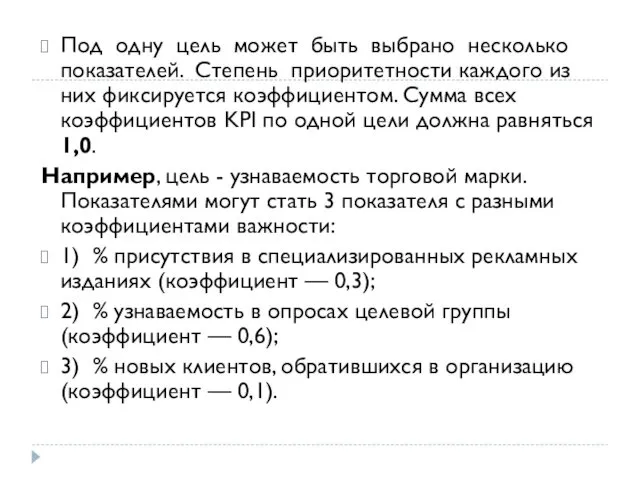

- 15. Под одну цель может быть выбрано несколько показателей. Степень приоритетности каждого из них фиксируется коэффициентом. Сумма

- 16. По уровню управления: верхнего уровня (корпоративные); нижнего уровня (подразделения, индивидуальные). По форме: индексы; проценты; ранги; рейтинги;

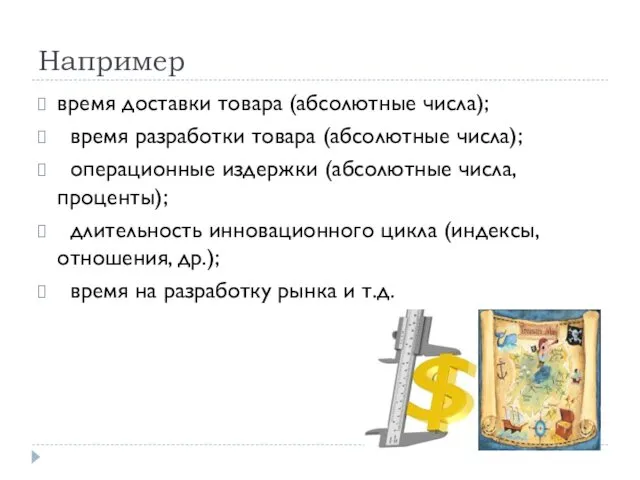

- 17. Например время доставки товара (абсолютные числа); время разработки товара (абсолютные числа); операционные издержки (абсолютные числа, проценты);

- 18. По способу выражения значений: дискретно-описательные (например, качество продукта — «хорошее», «плохое», ...); качественное и / или

- 19. По виду целей, достижение которых отражают KPI: Внешние (выходные) показатели процессов (выполнение общих целей): результативность бизнес-процесса

- 20. Внутренние показатели (показатели структуры) процесса (выполнение специфических целей): организационная фрагментарность бизнес-процесса — OFRAG; информационная фрагментарность бизнес-процесса

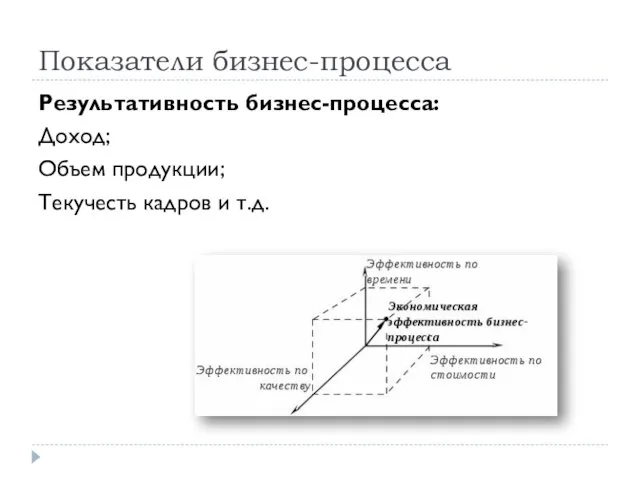

- 22. Показатели бизнес-процесса Результативность бизнес-процесса: Доход; Объем продукции; Текучесть кадров и т.д.

- 23. Стоимость бизнес-процесса характеризует стоимость или величину потребляемых процессами ресурсов. Длительность бизнес-процесса. Показатель эффективности производственного или операционного

- 24. Качество бизнес-процесса Фрагментация бизнес-процесса Данный показатель является универсальным, может использоваться для измерения любых бизнес-процессов и характеризует

- 25. Степень фрагментарности является причиной и определяет степень проблемности, результативность, стоимость, время и качество бизнес-процесса. Показатель фрагментарности

- 26. Степень организационной фрагментарности процессов — OFRAG

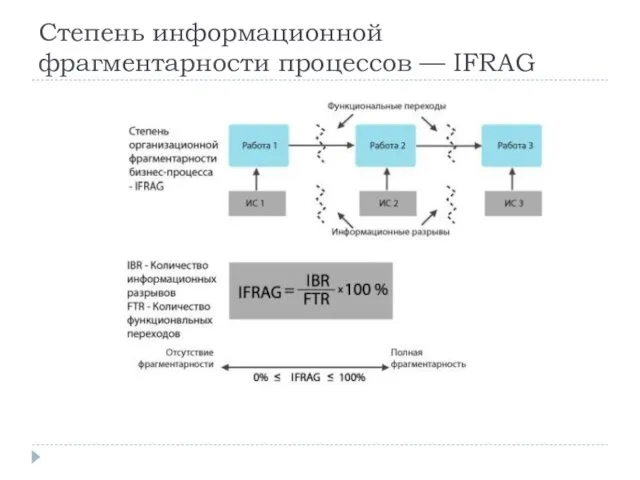

- 27. Степень информационной фрагментарности процессов — IFRAG

- 28. Количество выходов бизнес-процесса

- 29. Критерии выбора KPI соответствие стратегии; измеряемость; доступность; простота; контролируемость (управляемость); ограниченное количество; сбалансированность

- 30. Показатели являются сбалансированными в том случае, когда при изменении одного из них изменяются, при необходимости остальные.

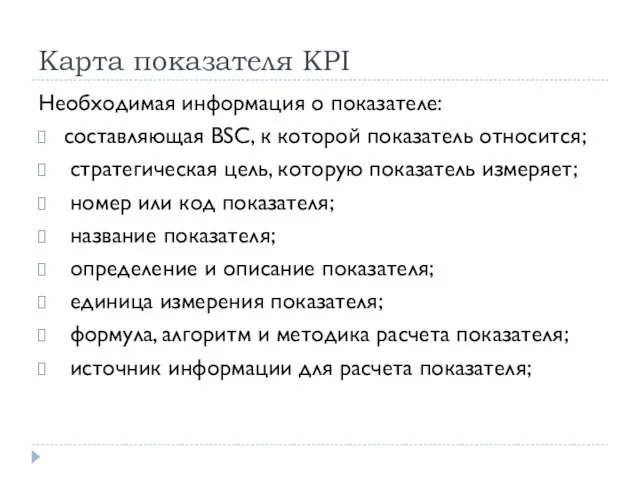

- 32. Карта показателя KPI Необходимая информация о показателе: составляющая BSC, к которой показатель относится; стратегическая цель, которую

- 33. ответственный за информацию; ответственный за сбор информации и расчет показателя; частота измерения/расчета показателя; представление показателя (таблица,

- 35. Конечный результат использования KPI

- 36. Матрица проблем

- 37. Матрица возможностей

- 38. Что такое эффективность процесса? Эффективность процесса: измерение определенных операционных характеристик, заданных KPI, стандартами, трудовыми соглашениями, финансистами,

- 39. Что можно получить от измерения эффективности процессов? • насколько гибко можно извлекать данные из нескольких компьютерных

- 40. Ключевые определения эффективности процессов Измерение – это количественная оценка данных (или набора данных), удовлетворяющая требованиям стандарта

- 41. Метрики можно классифицировать по трем типам. 1. Метрики продукции: описывают характеристики продукции, такие как размер, сложность,

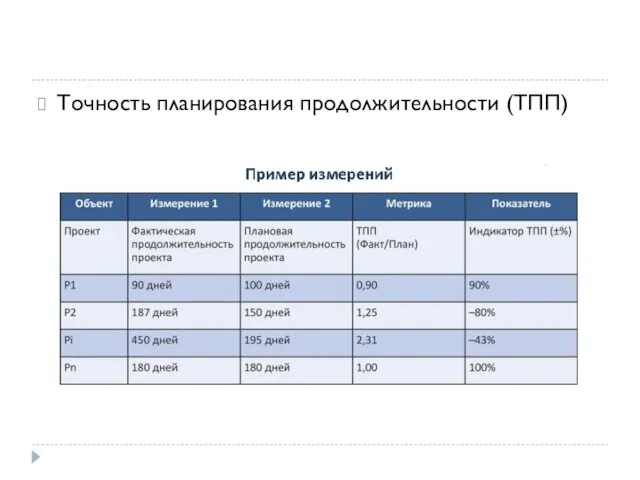

- 42. Точность планирования продолжительности (ТПП)

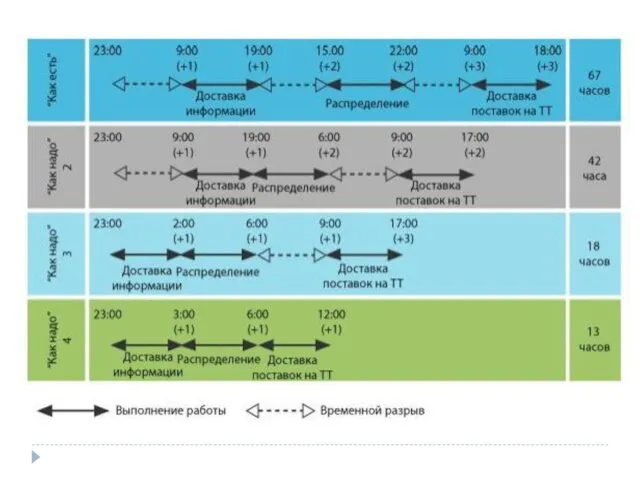

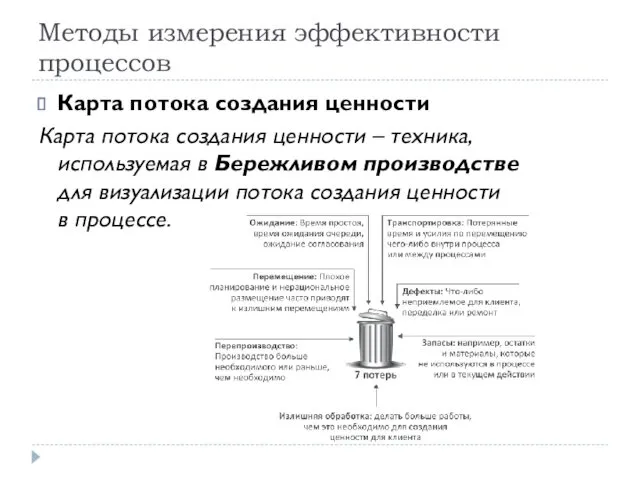

- 44. Методы измерения эффективности процессов Карта потока создания ценности Карта потока создания ценности – техника, используемая в

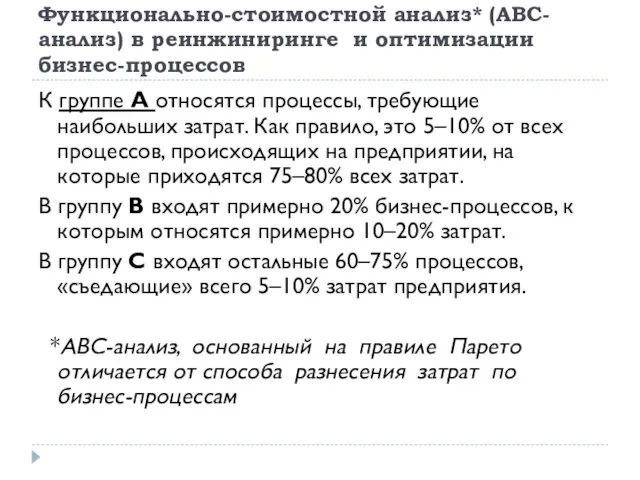

- 45. Функционально-стоимостной анализ* (АВС-анализ) в реинжиниринге и оптимизации бизнес-процессов К группе А относятся процессы, требующие наибольших затрат.

- 46. Одновременно с ABC-анализом обычно проводится анализ состояния наиболее ликвидных активов (до 3-х месяцев).

- 47. Итогом использования экспресс-метода оптимизации бизнес-процессов по окончании трехмесячного периода могут стать снижение затрат на 5-15%, сокращение

- 48. Древовидная диаграма

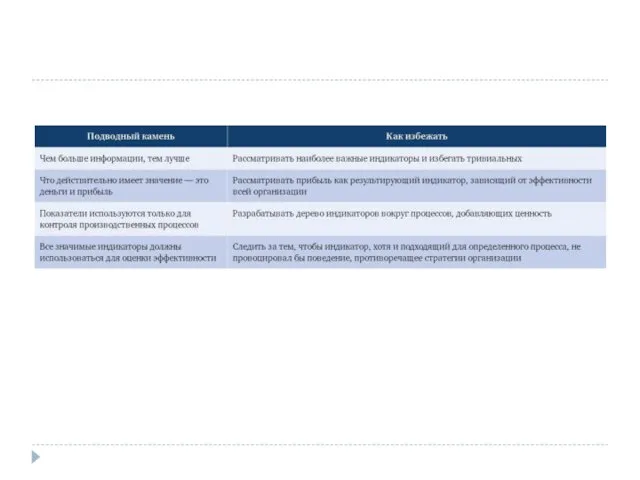

- 50. Недостатки подхода: 80% проблем могут быть решены только руководством; данный подход концентрирует внимание на конкретных задачах

- 51. МЕТОДИКА ПРОВЕДЕНИЯ РЕИНЖИНИРИНГА И ОПТИМИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ Реинжиниринг бизнес-процессов нацелен на решение следующих задач: –на выявление объективной

- 52. Каждый бизнес-процесс характеризуется: четко определенными во времени началом и концом; внешними интерфейсами, которые либо связывают его

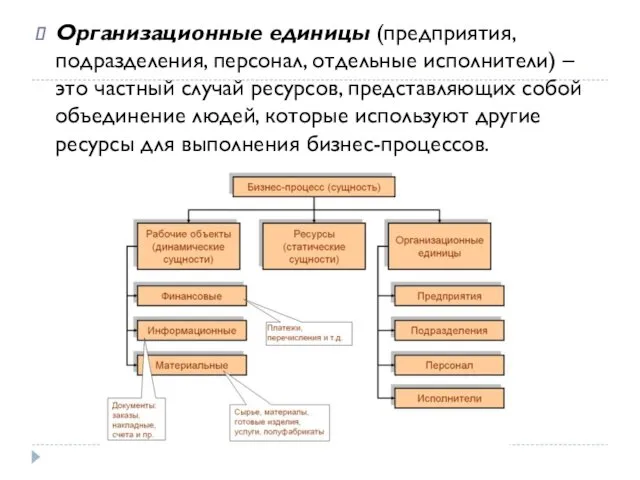

- 53. Общая модель бизнес-процесса Бизнес-процесс можно представить как упорядоченную совокупность сущностей (рабочих объектов, ресурсов, организационных единиц), функций

- 54. Ресурсы – это сущности (субъекты), с помощью которых осуществляются бизнес-процессы, например, оборудование, запасы на складе, деньги

- 55. Организационные единицы (предприятия, подразделения, персонал, отдельные исполнители) – это частный случай ресурсов, представляющих собой объединение людей,

- 56. Функция (действие, операция) преобразует входные рабочие объекты в выходные или модифицирует их. Последовательность взаимосвязанных по входам

- 57. Каждое событие описывается с двух точек зрения: информационной и процедурной. Информационно событие отражается в виде некоторого

- 59. Скачать презентацию

Определение целей и критериев оптимизации бизнес-процессов

Не сформулировав изначально цели и критерии

Определение целей и критериев оптимизации бизнес-процессов

Не сформулировав изначально цели и критерии

Общие (core) цели совершенствования бизнес-процессов определяются на основе использования базового набора

Общие (core) цели совершенствования бизнес-процессов определяются на основе использования базового набора

Специфические (specific) цели совершенствования бизнес-процессов, конкретизирующие общие, определяются на основе использования

Специфические (specific) цели совершенствования бизнес-процессов, конкретизирующие общие, определяются на основе использования

Например:

Обеспечить возможность интерактивной покупки (время, стоимость).

Снизить срок разработки изделия

Например:

Обеспечить возможность интерактивной покупки (время, стоимость).

Снизить срок разработки изделия

Ключевые показатели результативности бизнес-процессов (KPI, Key Performance Indicator)

Ключевые показатели

Ключевые показатели результативности бизнес-процессов (KPI, Key Performance Indicator)

Ключевые показатели

Система KPI предназначается для решения следующих задач:

Формализация определения целей для сотрудников

Система KPI предназначается для решения следующих задач:

Формализация определения целей для сотрудников

Классификация показателей KPI

По временному характеру:

1) итоговые;

2) операционные.

Классификация показателей KPI

По временному характеру:

1) итоговые;

2) операционные.

По степени детальности:

агрегированные;

детальные.

По степени детальности:

агрегированные;

детальные.

По направлению причинно-следственной связи:

отсроченные (следственные);

опережающие (причинные).

Отсроченные

По направлению причинно-следственной связи:

отсроченные (следственные);

опережающие (причинные).

Отсроченные

Факторы достижения результата (Performance drivers), или опережающие показатели (Lead Indicators):

Факторы достижения результата (Performance drivers), или опережающие показатели (Lead Indicators):

По степени важности:

приоритетные;

обычные.

По степени важности:

приоритетные;

обычные.

Под одну цель может быть выбрано несколько показателей. Степень приоритетности каждого

Под одну цель может быть выбрано несколько показателей. Степень приоритетности каждого

По уровню управления:

верхнего уровня (корпоративные);

нижнего уровня (подразделения,

По уровню управления:

верхнего уровня (корпоративные);

нижнего уровня (подразделения,

Например

время доставки товара (абсолютные числа);

время разработки товара (абсолютные числа);

Например

время доставки товара (абсолютные числа);

время разработки товара (абсолютные числа);

По способу выражения значений:

дискретно-описательные (например, качество продукта — «хорошее»,

По способу выражения значений:

дискретно-описательные (например, качество продукта — «хорошее»,

По виду целей, достижение которых отражают KPI:

Внешние (выходные) показатели процессов

По виду целей, достижение которых отражают KPI:

Внешние (выходные) показатели процессов

Внутренние показатели (показатели структуры) процесса (выполнение специфических целей):

организационная фрагментарность

Внутренние показатели (показатели структуры) процесса (выполнение специфических целей):

организационная фрагментарность

Показатели бизнес-процесса

Результативность бизнес-процесса:

Доход;

Объем продукции;

Текучесть кадров и т.д.

Показатели бизнес-процесса

Результативность бизнес-процесса:

Доход;

Объем продукции;

Текучесть кадров и т.д.

Стоимость бизнес-процесса характеризует стоимость

или величину потребляемых процессами ресурсов.

Длительность бизнес-процесса.

Показатель эффективности

Стоимость бизнес-процесса характеризует стоимость

или величину потребляемых процессами ресурсов.

Длительность бизнес-процесса.

Показатель эффективности

Качество бизнес-процесса

Фрагментация бизнес-процесса

Данный показатель является универсальным, может использоваться для измерения любых

Качество бизнес-процесса

Фрагментация бизнес-процесса

Данный показатель является универсальным, может использоваться для измерения любых

Степень фрагментарности является причиной и определяет степень проблемности, результативность, стоимость, время

Степень фрагментарности является причиной и определяет степень проблемности, результативность, стоимость, время

Степень организационной фрагментарности процессов — OFRAG

Степень организационной фрагментарности процессов — OFRAG

Степень информационной фрагментарности процессов — IFRAG

Степень информационной фрагментарности процессов — IFRAG

Количество выходов бизнес-процесса

Количество выходов бизнес-процесса

Критерии выбора KPI

соответствие стратегии;

измеряемость;

доступность;

простота;

контролируемость (управляемость);

ограниченное количество;

Критерии выбора KPI

соответствие стратегии;

измеряемость;

доступность;

простота;

контролируемость (управляемость);

ограниченное количество;

Показатели являются сбалансированными в том случае, когда при изменении одного из

Показатели являются сбалансированными в том случае, когда при изменении одного из

Карта показателя KPI

Необходимая информация о показателе:

составляющая BSC, к которой

Карта показателя KPI

Необходимая информация о показателе:

составляющая BSC, к которой

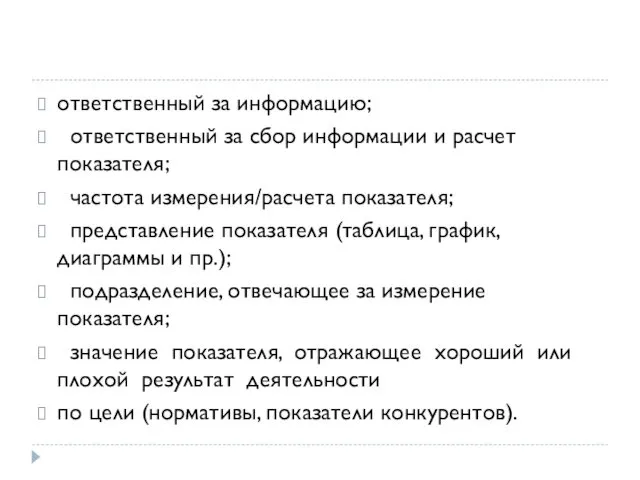

ответственный за информацию;

ответственный за сбор информации и расчет показателя;

ответственный за информацию;

ответственный за сбор информации и расчет показателя;

Конечный результат использования KPI

Конечный результат использования KPI

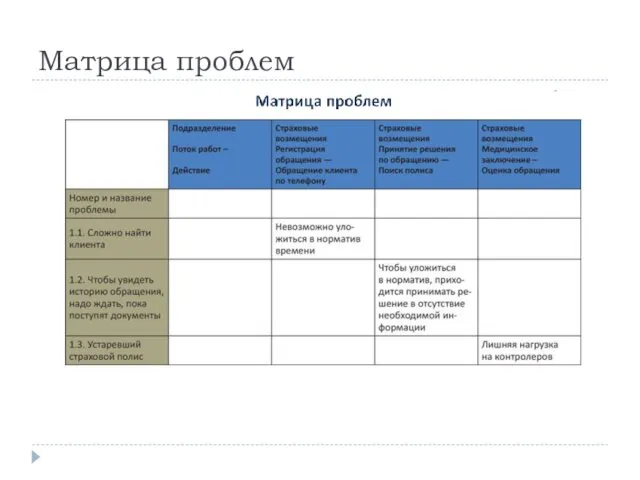

Матрица проблем

Матрица проблем

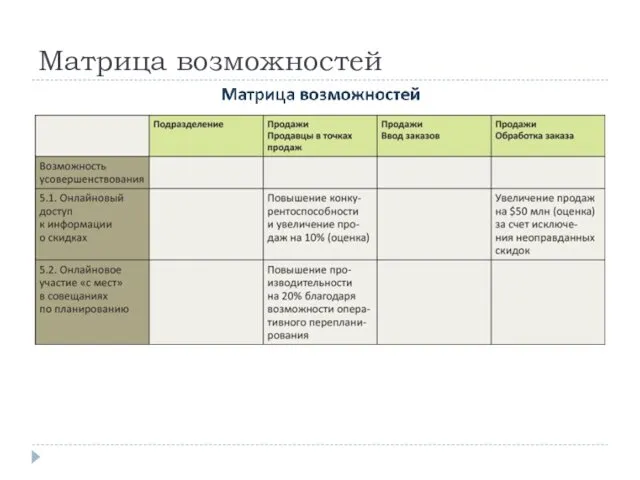

Матрица возможностей

Матрица возможностей

Что такое эффективность процесса?

Эффективность процесса: измерение определенных операционных характеристик, заданных KPI,

Что такое эффективность процесса?

Эффективность процесса: измерение определенных операционных характеристик, заданных KPI,

Что можно получить от измерения эффективности процессов?

• насколько гибко можно извлекать данные из нескольких компьютерных

Что можно получить от измерения эффективности процессов?

• насколько гибко можно извлекать данные из нескольких компьютерных

Ключевые определения эффективности процессов

Измерение – это количественная оценка данных (или набора данных), удовлетворяющая требованиям

Ключевые определения эффективности процессов

Измерение – это количественная оценка данных (или набора данных), удовлетворяющая требованиям

Метрики можно классифицировать по трем типам.

1. Метрики продукции: описывают характеристики продукции, такие как размер,

Метрики можно классифицировать по трем типам.

1. Метрики продукции: описывают характеристики продукции, такие как размер,

Точность планирования продолжительности (ТПП)

Точность планирования продолжительности (ТПП)

Методы измерения эффективности процессов

Карта потока создания ценности

Карта потока создания ценности – техника,

Методы измерения эффективности процессов

Карта потока создания ценности

Карта потока создания ценности – техника,

Функционально-стоимостной анализ* (АВС-анализ) в реинжиниринге и оптимизации бизнес-процессов

К группе А относятся

Функционально-стоимостной анализ* (АВС-анализ) в реинжиниринге и оптимизации бизнес-процессов

К группе А относятся

Одновременно с ABC-анализом обычно проводится анализ состояния наиболее ликвидных активов (до

Одновременно с ABC-анализом обычно проводится анализ состояния наиболее ликвидных активов (до

Итогом использования экспресс-метода оптимизации бизнес-процессов по окончании трехмесячного периода могут стать

Итогом использования экспресс-метода оптимизации бизнес-процессов по окончании трехмесячного периода могут стать

Древовидная диаграма

Древовидная диаграма

Недостатки подхода:

80% проблем могут быть решены только руководством;

данный подход концентрирует внимание

Недостатки подхода:

80% проблем могут быть решены только руководством;

данный подход концентрирует внимание

МЕТОДИКА ПРОВЕДЕНИЯ РЕИНЖИНИРИНГА

И ОПТИМИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ

Реинжиниринг бизнес-процессов нацелен на решение следующих

МЕТОДИКА ПРОВЕДЕНИЯ РЕИНЖИНИРИНГА

И ОПТИМИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ

Реинжиниринг бизнес-процессов нацелен на решение следующих

Каждый бизнес-процесс характеризуется:

четко определенными во времени началом и концом;

внешними интерфейсами,

Каждый бизнес-процесс характеризуется:

четко определенными во времени началом и концом;

внешними интерфейсами,

Общая модель бизнес-процесса

Бизнес-процесс можно представить как упорядоченную совокупность сущностей (рабочих объектов,

Общая модель бизнес-процесса

Бизнес-процесс можно представить как упорядоченную совокупность сущностей (рабочих объектов,

Ресурсы – это сущности (субъекты), с помощью которых осуществляются бизнес-процессы, например,

Ресурсы – это сущности (субъекты), с помощью которых осуществляются бизнес-процессы, например,

Организационные единицы (предприятия, подразделения, персонал, отдельные исполнители) – это частный случай

Организационные единицы (предприятия, подразделения, персонал, отдельные исполнители) – это частный случай

Функция (действие, операция) преобразует входные рабочие объекты в выходные или модифицирует

Функция (действие, операция) преобразует входные рабочие объекты в выходные или модифицирует

Каждое событие описывается с двух точек зрения: информационной и процедурной.

Информационно

Каждое событие описывается с двух точек зрения: информационной и процедурной.

Информационно

BEEPCITY. Оценка риска бизнес-плана

BEEPCITY. Оценка риска бизнес-плана Бизнес-проект игрового клуба Мафия

Бизнес-проект игрового клуба Мафия Business Communications (lecture 23) Effective Business Meetings

Business Communications (lecture 23) Effective Business Meetings Бизнес-процессы

Бизнес-процессы Разработка организационно-экономической модели строительства доходного дома

Разработка организационно-экономической модели строительства доходного дома Проект ночной клуб Максимум

Проект ночной клуб Максимум Бизнес легко. Идеи, меняющие мир

Бизнес легко. Идеи, меняющие мир About Manon

About Manon Тернопільські бізнес-леді

Тернопільські бізнес-леді Forms of business. Ownership

Forms of business. Ownership ClearSCADA Product Review

ClearSCADA Product Review Страусиная ферма. Мой бизнес - моя Россия

Страусиная ферма. Мой бизнес - моя Россия Введение в предпринимательство

Введение в предпринимательство Комплексная юридическая поддержка бизнеса на расстоянии звонка

Комплексная юридическая поддержка бизнеса на расстоянии звонка Приватне підприємство салон краси Рожева квітка

Приватне підприємство салон краси Рожева квітка Создание продуктового магазина Синька. Бизнес-идея

Создание продуктового магазина Синька. Бизнес-идея Основные организационные формы бизнеса в России

Основные организационные формы бизнеса в России Бизнес-план ресторана здорового питания Ешь Fresh

Бизнес-план ресторана здорового питания Ешь Fresh О мерах государственной поддержки субъектов малого и среднего предпринимательства в 2019 году

О мерах государственной поддержки субъектов малого и среднего предпринимательства в 2019 году Развитие российской индустрии развлечений. Опрос

Развитие российской индустрии развлечений. Опрос Бизнес-план. Магазин автозапчастей

Бизнес-план. Магазин автозапчастей Продукция Кирилла Пристайчука

Продукция Кирилла Пристайчука Бизнес-план по продаже мобильных аксессуаров

Бизнес-план по продаже мобильных аксессуаров Шаблон презентации проекта

Шаблон презентации проекта Гостиница Чусовская

Гостиница Чусовская IT платформа Coffee Life

IT платформа Coffee Life Бизнес-концепция: Продажа минималистичной одежды

Бизнес-концепция: Продажа минималистичной одежды Инвестиционное предложение по освоению в коттеджном поселке ЭКОдеревня Трехречье земельного участка – инвестиционной площадки

Инвестиционное предложение по освоению в коттеджном поселке ЭКОдеревня Трехречье земельного участка – инвестиционной площадки