- Основы предпринимательского дела. Лекция 11. Заработная плата

Содержание

- 2. Лекция 11 Заработная плата

- 3. Заработная плата – это вознаграждение, которое получает работник компании в обмен на свой труд. При расчете

- 4. Встречаются две системы расчета заработной платы: Повременная Сдельная

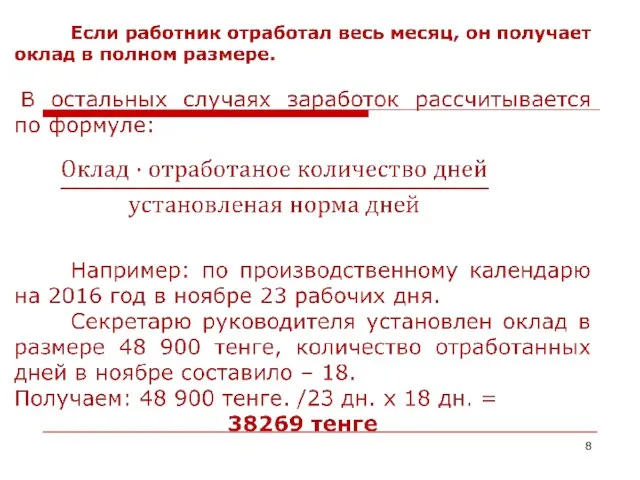

- 5. Повременная В этом случае при расчете учитываются фактически отработанные сотрудником дни или часы в месяце и

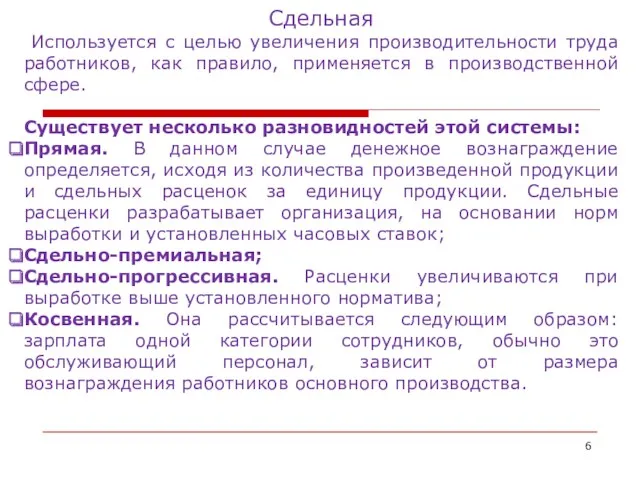

- 6. Сдельная Используется с целью увеличения производительности труда работников, как правило, применяется в производственной сфере. Существует несколько

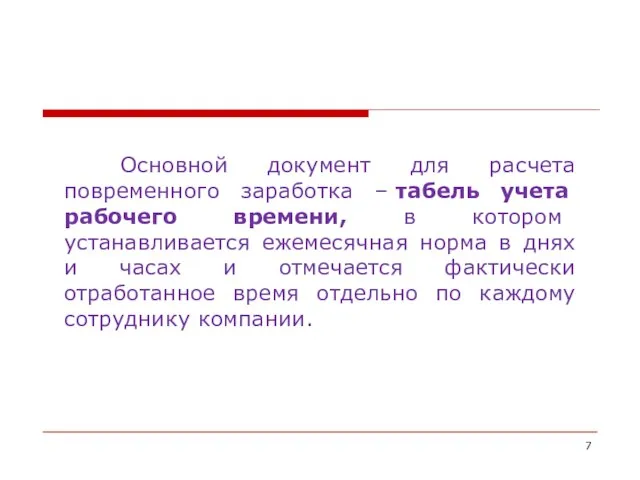

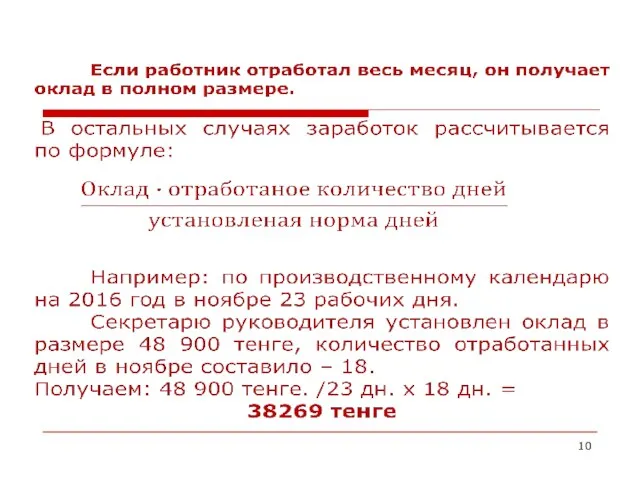

- 7. Основной документ для расчета повременного заработка – табель учета рабочего времени, в котором устанавливается ежемесячная норма

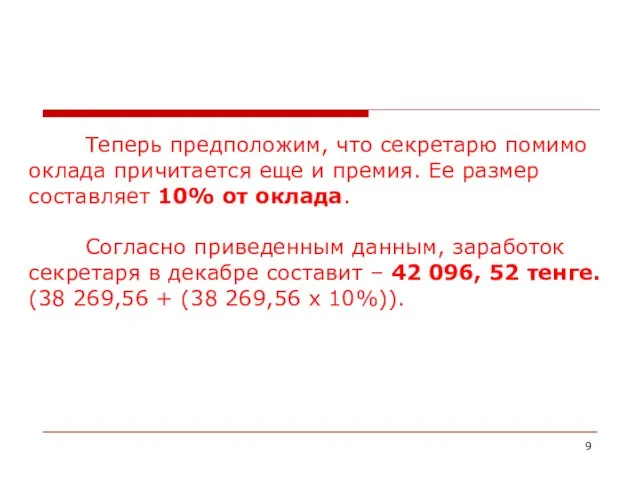

- 9. Теперь предположим, что секретарю помимо оклада причитается еще и премия. Ее размер составляет 10% от оклада.

- 11. Сдельно-премиальная В этом случае расчет производится по той же формуле с прибавлением премии. Допустим, в нашем

- 12. Сдельно-прогрессивная: (количество изготовленной продукции в пределах нормы * оплата единицы продукции) + (количество изготовленной продукции сверх

- 13. Косвенная. Единой формулы расчета не предусмотрено, организация может разрабатывать ее самостоятельно на свое усмотрение. Она может

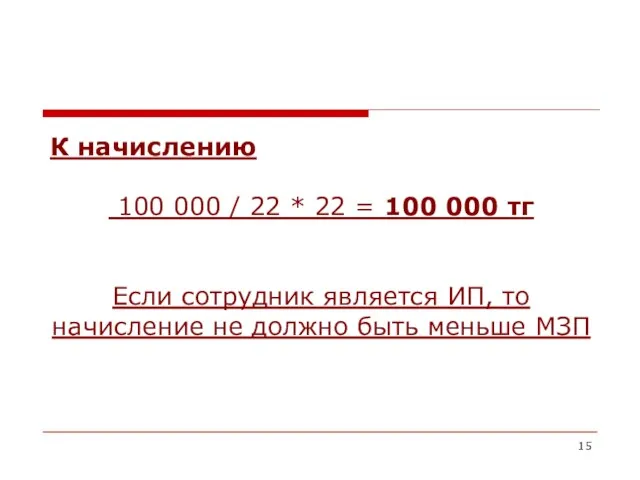

- 15. К начислению 100 000 / 22 * 22 = 100 000 тг Если сотрудник является ИП,

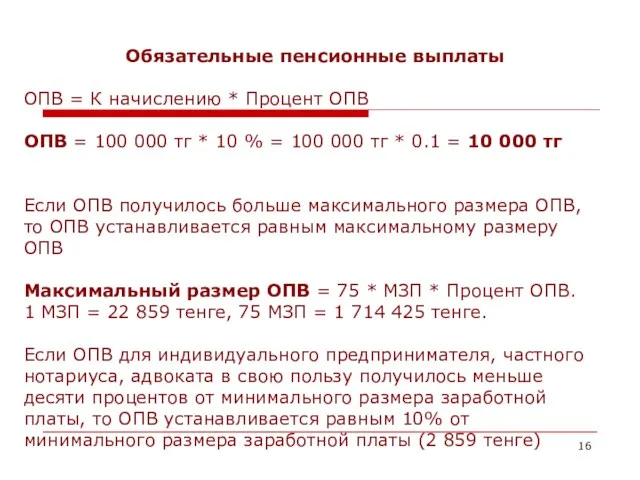

- 16. Обязательные пенсионные выплаты ОПВ = К начислению * Процент ОПВ ОПВ = 100 000 тг *

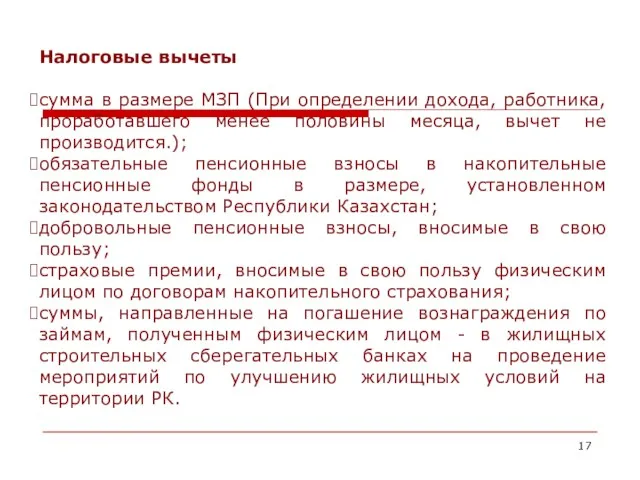

- 17. Налоговые вычеты в в себя+ сумма в размере МЗП (При определении дохода, работника, проработавшего менее половины

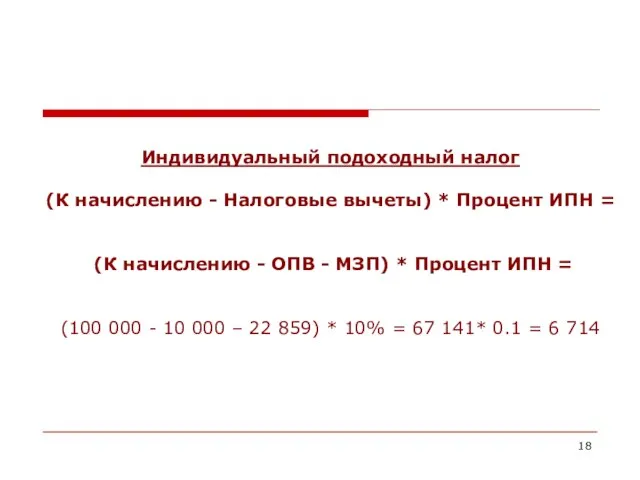

- 18. Индивидуальный подоходный налог (К начислению - Налоговые вычеты) * Процент ИПН = (К начислению - ОПВ

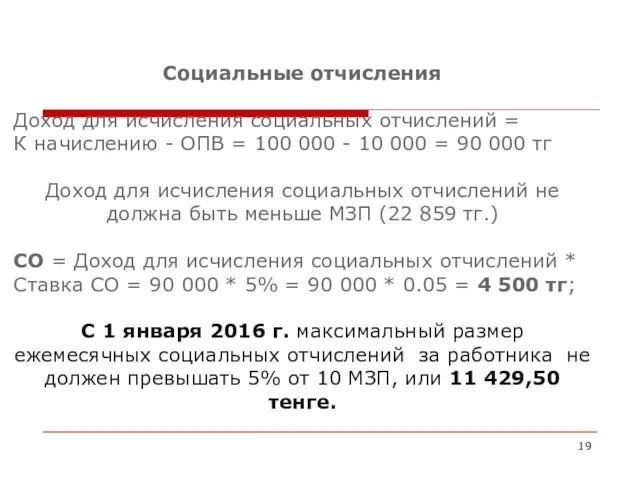

- 19. Социальные отчисления Доход для исчисления социальных отчислений = К начислению - ОПВ = 100 000 -

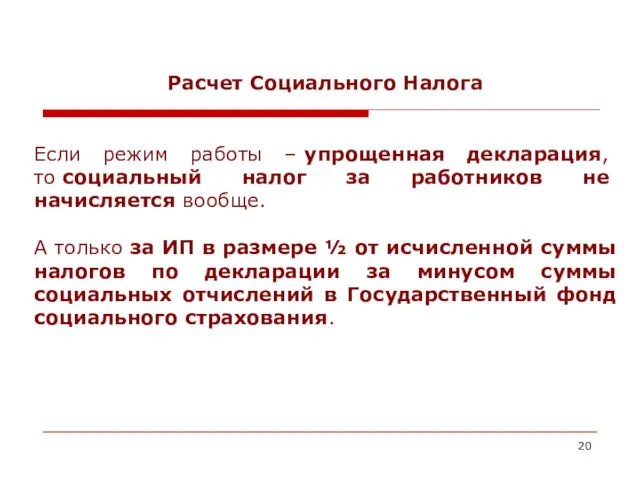

- 20. Расчет Социального Налога Если режим работы – упрощенная декларация, то социальный налог за работников не начисляется

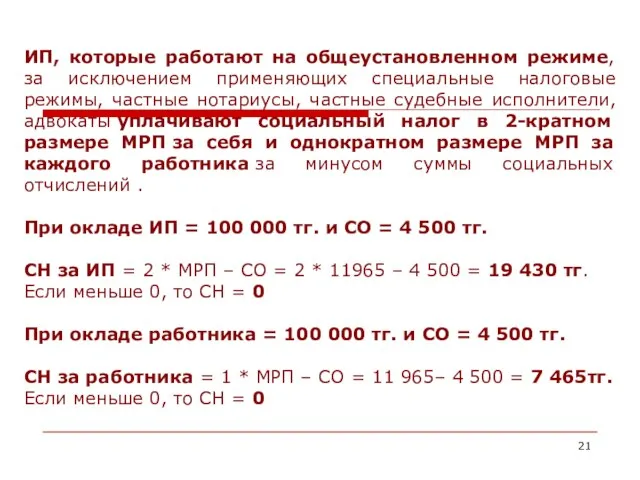

- 21. ИП, которые работают на общеустановленном режиме, за исключением применяющих специальные налоговые режимы, частные нотариусы, частные судебные

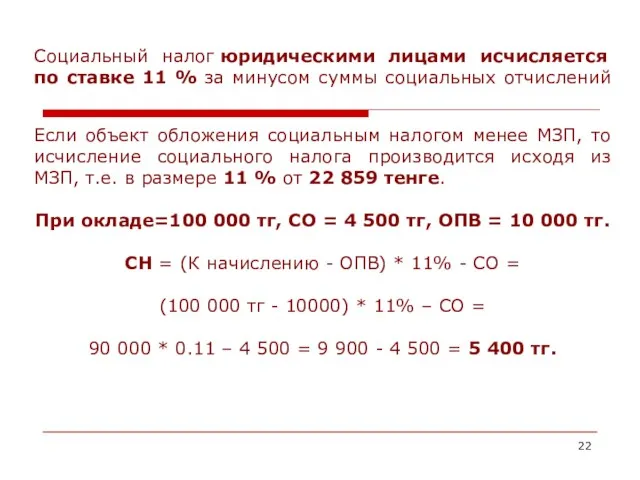

- 22. Социальный налог юридическими лицами исчисляется по ставке 11 % за минусом суммы социальных отчислений Если объект

- 24. Скачать презентацию

Лекция 11

Заработная плата

Лекция 11

Заработная плата

Заработная плата – это вознаграждение, которое получает работник компании в обмен

Заработная плата – это вознаграждение, которое получает работник компании в обмен

Встречаются две системы

расчета заработной платы:

Повременная

Сдельная

Встречаются две системы

расчета заработной платы:

Повременная

Сдельная

Повременная

В этом случае при расчете учитываются фактически отработанные сотрудником дни или

Повременная

В этом случае при расчете учитываются фактически отработанные сотрудником дни или

Сдельная

Используется с целью увеличения производительности труда работников, как правило, применяется

Сдельная

Используется с целью увеличения производительности труда работников, как правило, применяется

Основной документ для расчета повременного заработка – табель учета рабочего времени, в

Основной документ для расчета повременного заработка – табель учета рабочего времени, в

Теперь предположим, что секретарю помимо оклада причитается еще и премия. Ее

Теперь предположим, что секретарю помимо оклада причитается еще и премия. Ее

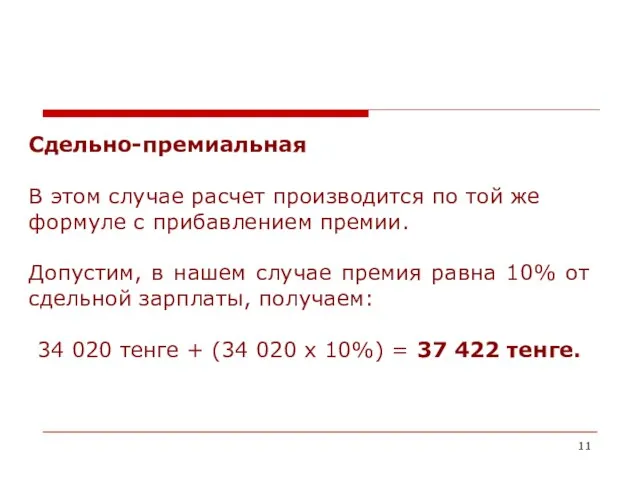

Сдельно-премиальная

В этом случае расчет производится по той же формуле с прибавлением

Сдельно-премиальная

В этом случае расчет производится по той же формуле с прибавлением

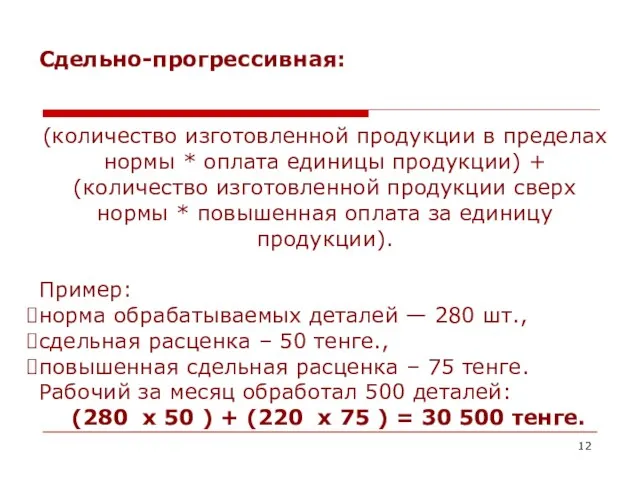

Сдельно-прогрессивная:

(количество изготовленной продукции в пределах нормы * оплата единицы продукции)

Сдельно-прогрессивная:

(количество изготовленной продукции в пределах нормы * оплата единицы продукции)

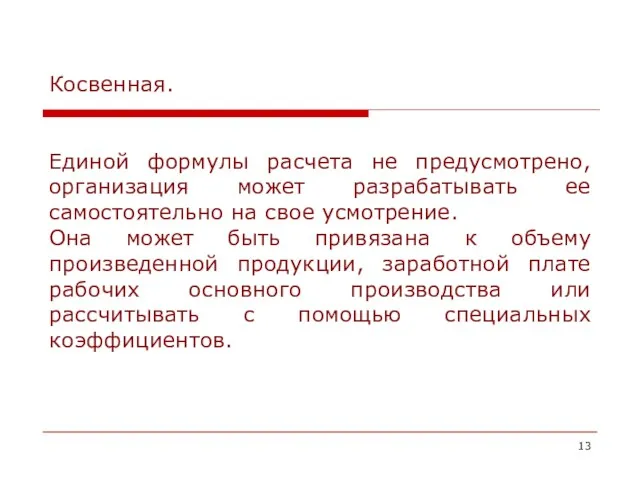

Косвенная.

Единой формулы расчета не предусмотрено, организация может разрабатывать ее самостоятельно

Косвенная.

Единой формулы расчета не предусмотрено, организация может разрабатывать ее самостоятельно

К начислению

100 000 / 22 * 22 = 100 000 тг

Если

К начислению

100 000 / 22 * 22 = 100 000 тг

Если

Обязательные пенсионные выплаты

ОПВ = К начислению * Процент ОПВ

ОПВ = 100 000

Обязательные пенсионные выплаты

ОПВ = К начислению * Процент ОПВ

ОПВ = 100 000

Налоговые вычеты в

в себя+

сумма в размере МЗП (При определении дохода, работника,

Налоговые вычеты в

в себя+

сумма в размере МЗП (При определении дохода, работника,

Индивидуальный подоходный налог

(К начислению - Налоговые вычеты) * Процент ИПН =

(К

Индивидуальный подоходный налог

(К начислению - Налоговые вычеты) * Процент ИПН =

(К

Социальные отчисления

Доход для исчисления социальных отчислений =

К начислению - ОПВ =

Социальные отчисления

Доход для исчисления социальных отчислений =

К начислению - ОПВ =

Расчет Социального Налога

Если режим работы – упрощенная декларация, то социальный налог за работников

Расчет Социального Налога

Если режим работы – упрощенная декларация, то социальный налог за работников

ИП, которые работают на общеустановленном режиме, за исключением применяющих специальные налоговые

ИП, которые работают на общеустановленном режиме, за исключением применяющих специальные налоговые

Социальный налог юридическими лицами исчисляется по ставке 11 % за минусом суммы социальных

Социальный налог юридическими лицами исчисляется по ставке 11 % за минусом суммы социальных

Консультация для поступающих в магистратуру. Туристская индустрия

Консультация для поступающих в магистратуру. Туристская индустрия Патентные исследования. Патентный поиск

Патентные исследования. Патентный поиск Hibiscus was a London restaurant

Hibiscus was a London restaurant Гостиница 7 холмов

Гостиница 7 холмов Іскерлік қарым-қатынас

Іскерлік қарым-қатынас Wealth and happiness

Wealth and happiness Стан та перспективи розвитку туризму в Карпатському регіоні

Стан та перспективи розвитку туризму в Карпатському регіоні Совершенствование работы Минского государственного дворца детей и молодежи при реконструкции и достройке здания. Бизнес-план

Совершенствование работы Минского государственного дворца детей и молодежи при реконструкции и достройке здания. Бизнес-план Тренажерный зал Атлет (бизнес-модель)

Тренажерный зал Атлет (бизнес-модель) Електронні закупівлі Інструкція для виробників

Електронні закупівлі Інструкція для виробників Конкурс бизнес планов. Шаблон презентации

Конкурс бизнес планов. Шаблон презентации Контактная молочная ферма Му-му

Контактная молочная ферма Му-му Магазин Цветы для всех. Букеты

Магазин Цветы для всех. Букеты Больше, чем покупка

Больше, чем покупка Социальное предпринимательство

Социальное предпринимательство Бизнес-план спортивного магазина

Бизнес-план спортивного магазина Обучение по созданию собственного бизнеса или дополнительного источника дохода

Обучение по созданию собственного бизнеса или дополнительного источника дохода Акселерационная программа ScaleUp для предпринимателей

Акселерационная программа ScaleUp для предпринимателей Проект Ледяная библиотека чудес на территории Байкальского горнолыжного курорта Гора Соболиная

Проект Ледяная библиотека чудес на территории Байкальского горнолыжного курорта Гора Соболиная Foodoo. Investment project

Foodoo. Investment project Россия в сфере услуг (подарки). Производство боксов

Россия в сфере услуг (подарки). Производство боксов Milda. Message from founder

Milda. Message from founder Цифровая столовая. Бизнес-концепция

Цифровая столовая. Бизнес-концепция ИП магазин Like me

ИП магазин Like me Визитная карточка в деловой жизни

Визитная карточка в деловой жизни Шаблон проекта

Шаблон проекта Бизнес-план транспортной компании OOO Wave Shipping

Бизнес-план транспортной компании OOO Wave Shipping Предпринимательство как особый вид деятельности

Предпринимательство как особый вид деятельности