- Особенности применения бланков строгой отчетности туристскими организациями

Содержание

- 2. Бланки строгой отчетности представляют собой документы, подтверждающие право получение предусмотренной услуги и денежного вознаграждения как оплату

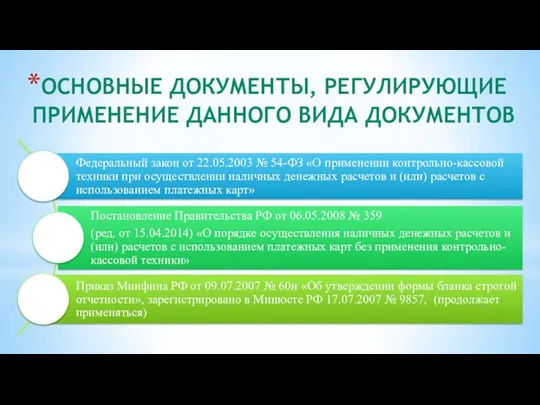

- 3. ОСНОВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ПРИМЕНЕНИЕ ДАННОГО ВИДА ДОКУМЕНТОВ

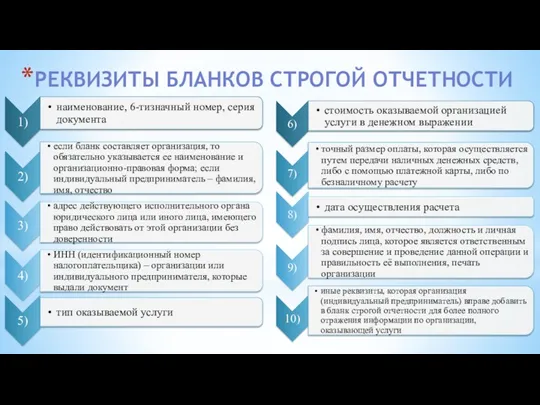

- 4. РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

- 6. Также в бланке строгой отчетности имеют место такие понятия, как: туристическая путевка (бланк, подтверждающий произведенную сделку,

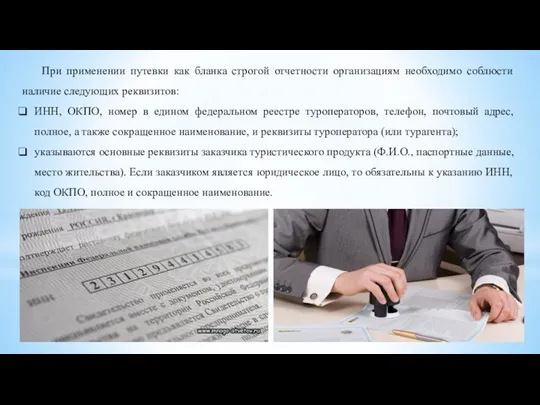

- 7. При применении путевки как бланка строгой отчетности организациям необходимо соблюсти наличие следующих реквизитов: ИНН, ОКПО, номер

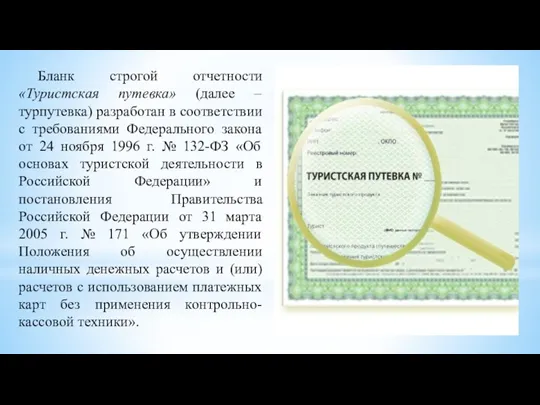

- 8. Бланк строгой отчетности «Туристская путевка» (далее – турпутевка) разработан в соответствии с требованиями Федерального закона от

- 9. Выводы:

- 11. Скачать презентацию

Бланки строгой отчетности представляют собой документы, подтверждающие право получение предусмотренной услуги

Бланки строгой отчетности представляют собой документы, подтверждающие право получение предусмотренной услуги

ОСНОВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ПРИМЕНЕНИЕ ДАННОГО ВИДА ДОКУМЕНТОВ

ОСНОВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ПРИМЕНЕНИЕ ДАННОГО ВИДА ДОКУМЕНТОВ

РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Также в бланке строгой отчетности имеют место такие понятия, как:

туристическая путевка

Также в бланке строгой отчетности имеют место такие понятия, как:

туристическая путевка

При применении путевки как бланка строгой отчетности организациям необходимо соблюсти наличие

При применении путевки как бланка строгой отчетности организациям необходимо соблюсти наличие

Бланк строгой отчетности «Туристская путевка» (далее – турпутевка) разработан в соответствии

Бланк строгой отчетности «Туристская путевка» (далее – турпутевка) разработан в соответствии

Выводы:

Выводы:

Контекстная диаграмма

Контекстная диаграмма Специфика бизнес-планирования в индустрии туризма и гостеприимства

Специфика бизнес-планирования в индустрии туризма и гостеприимства Поставь перед собой цель

Поставь перед собой цель Анализ основных проблем предпринимателей, препятствующих развитию бизнеса (в ЦАО г. Москвы)

Анализ основных проблем предпринимателей, препятствующих развитию бизнеса (в ЦАО г. Москвы) Образовательная программа Основы построения и управления бизнесом. Генерация бизнесидей

Образовательная программа Основы построения и управления бизнесом. Генерация бизнесидей Бытовки Luxe. Пространство для жизни и бизнеса

Бытовки Luxe. Пространство для жизни и бизнеса Трехдневный марафон Начни работать риэлтором прямо сейчас

Трехдневный марафон Начни работать риэлтором прямо сейчас Оптимизация бизнес-процессов

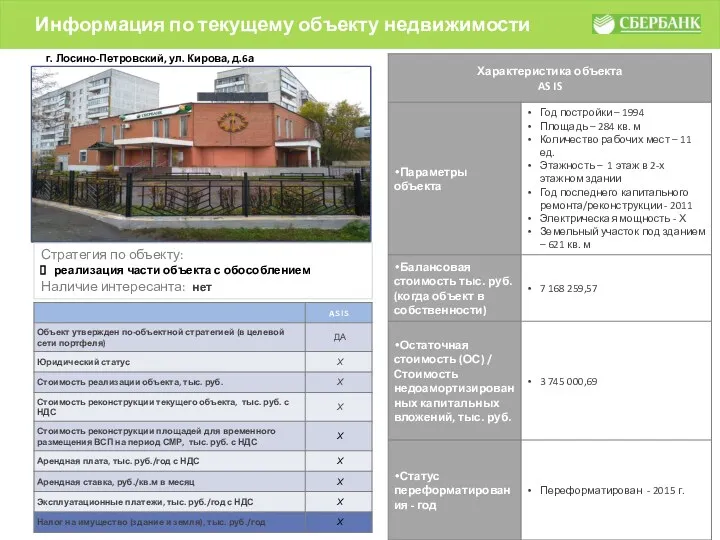

Оптимизация бизнес-процессов Информация по текущему объекту недвижимости

Информация по текущему объекту недвижимости ООО АвтоТехно. Реконструкция

ООО АвтоТехно. Реконструкция Совершенствование работы Минского государственного дворца детей и молодежи при реконструкции и достройке здания. Бизнес-план

Совершенствование работы Минского государственного дворца детей и молодежи при реконструкции и достройке здания. Бизнес-план Бизнес модель Канвас

Бизнес модель Канвас Проект создания и развития крестьянского (фермерского) хозяйства по табунному коневодству

Проект создания и развития крестьянского (фермерского) хозяйства по табунному коневодству Бизнес-модель в основе бизнес-плана. Бизнес-модель – отправная точка планирования

Бизнес-модель в основе бизнес-плана. Бизнес-модель – отправная точка планирования Американская корпорация McDonald’s Corporation

Американская корпорация McDonald’s Corporation Бизнес-план выездной автомойки

Бизнес-план выездной автомойки Производство и продажа уникальных чехлов на телефоны

Производство и продажа уникальных чехлов на телефоны Шаг за шагом. Бизнес-идея

Шаг за шагом. Бизнес-идея Предпринимательство

Предпринимательство Функциональное качество отеля 5 * на примере отеля Sokos Palace Bridge

Функциональное качество отеля 5 * на примере отеля Sokos Palace Bridge Расчет доходности объекта, приобретенного с торгов, варианты использования и выхода из сделки

Расчет доходности объекта, приобретенного с торгов, варианты использования и выхода из сделки Гостиничный комплекс

Гостиничный комплекс Открытие кондитерской Caramello

Открытие кондитерской Caramello Кәсіпкерлік қызмет түрлері

Кәсіпкерлік қызмет түрлері Бизнес-план Организация бильярдного клуба

Бизнес-план Организация бильярдного клуба Бізнес-планування в підприємництві

Бізнес-планування в підприємництві О компании Lifeneo

О компании Lifeneo Маркетинг-план компании Amway

Маркетинг-план компании Amway