- Перспективы малого бизнеса в ПМР

Содержание

- 2. ВВЕДЕНИЕ «Каждый по способностям, каждому — по потребностям» Карл Генрих Маркс

- 3. Кто же является субъектом малого предпринимательства?

- 4. Критерии субъектов МП: Юридическое лицо или физическое лицо, являющееся индивидуальным предпринимателем; Средняя численность работников до 100

- 5. Зачем нам малый бизнес?

- 6. Малый бизнес в ПМР: Придает рыночной экономике необходимую гибкость; создаёт конкурентоспособность предприятий; стимулирует развитие направлений научно-технического

- 7. Отрасли малого предпринимательства Торговля и общепит – 50,6% Сфера услуг – 20,3% Производство – 11,4% Сельское

- 8. Проблемы малого бизнеса в ПМР Низкий уровень осведомленности и понимания предпринимателями действующей государственной политики в области

- 9. Доля в ВВП малого и среднего бизнеса В России – 20% В Молдове – 30% В

- 10. Правовые основы малого бизнеса: Закон ПМР "О развитии и государственной поддержке малого предпринимательства" Закон ПМР «Об

- 11. Правовые основы нужны для: Определения правовых, экономических и организационных условий развития, поддержки и защиты субъектов малого

- 12. Кредитно-финансовая поддержка МП Прямая поддержка: Предоставление льготного кредитования в размере 7% годовых на срок – до

- 13. Упрощённая система налогообложения Переход на УСН: Приводит к замене уплаты налога на доходы организаций, единого социального

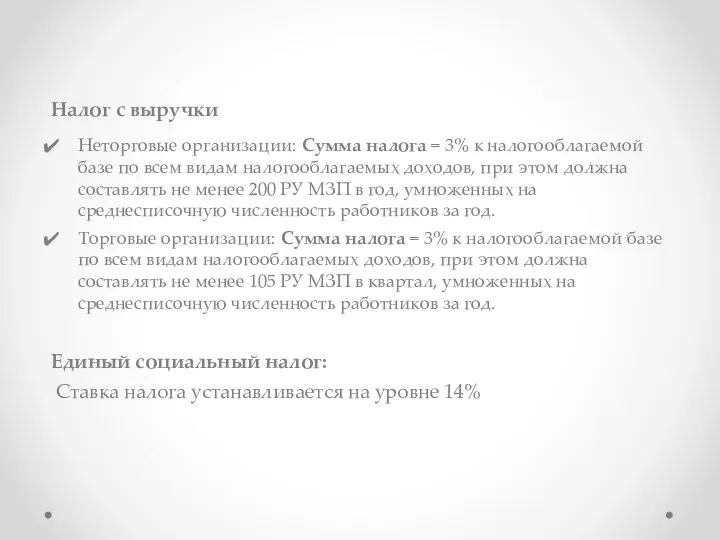

- 14. Налог с выручки Неторговые организации: Сумма налога = 3% к налогооблагаемой базе по всем видам налогооблагаемых

- 16. Скачать презентацию

ВВЕДЕНИЕ

«Каждый по способностям, каждому — по потребностям»

Карл Генрих Маркс

ВВЕДЕНИЕ

«Каждый по способностям, каждому — по потребностям»

Карл Генрих Маркс

Кто же является субъектом малого предпринимательства?

Кто же является субъектом малого предпринимательства?

Критерии субъектов МП:

Юридическое лицо или физическое лицо, являющееся индивидуальным предпринимателем;

Средняя численность

Критерии субъектов МП:

Юридическое лицо или физическое лицо, являющееся индивидуальным предпринимателем;

Средняя численность

Зачем нам малый бизнес?

Зачем нам малый бизнес?

Малый бизнес в ПМР:

Придает рыночной экономике необходимую гибкость;

создаёт конкурентоспособность предприятий;

стимулирует развитие

Малый бизнес в ПМР:

Придает рыночной экономике необходимую гибкость;

создаёт конкурентоспособность предприятий;

стимулирует развитие

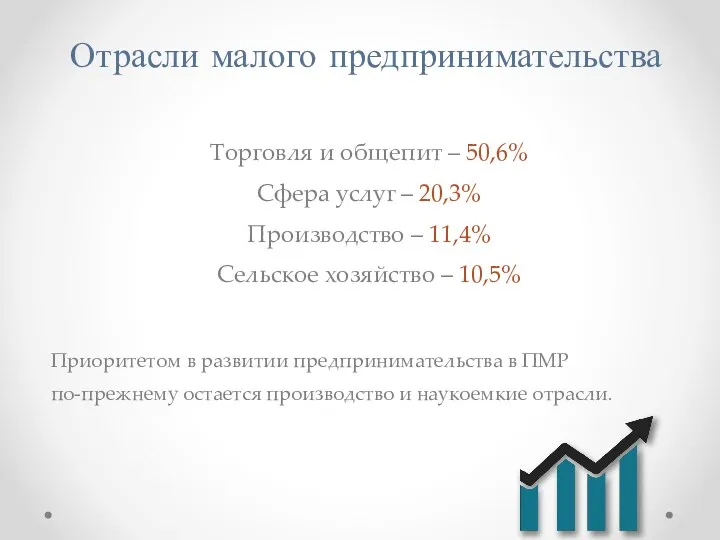

Отрасли малого предпринимательства

Торговля и общепит – 50,6%

Сфера услуг – 20,3%

Производство –

Отрасли малого предпринимательства

Торговля и общепит – 50,6%

Сфера услуг – 20,3%

Производство –

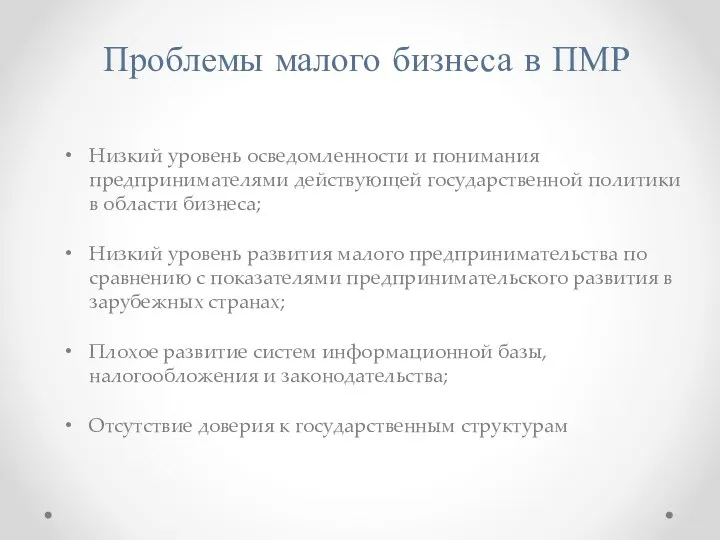

Проблемы малого бизнеса в ПМР

Низкий уровень осведомленности и понимания предпринимателями действующей

Проблемы малого бизнеса в ПМР

Низкий уровень осведомленности и понимания предпринимателями действующей

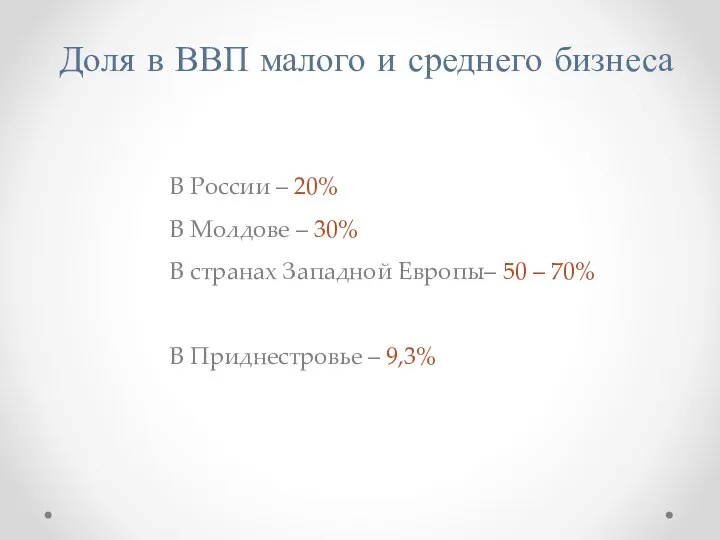

Доля в ВВП малого и среднего бизнеса

В России – 20%

В Молдове

Доля в ВВП малого и среднего бизнеса

В России – 20%

В Молдове

Правовые основы малого бизнеса:

Закон ПМР "О развитии и государственной поддержке малого

Правовые основы малого бизнеса:

Закон ПМР "О развитии и государственной поддержке малого

Правовые основы нужны для:

Определения правовых, экономических и организационных условий развития, поддержки

Правовые основы нужны для:

Определения правовых, экономических и организационных условий развития, поддержки

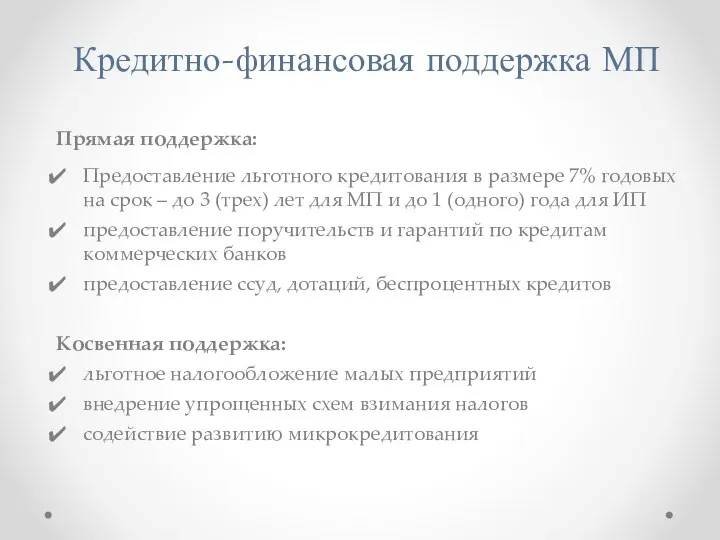

Кредитно-финансовая поддержка МП

Прямая поддержка:

Предоставление льготного кредитования в размере 7% годовых на

Кредитно-финансовая поддержка МП

Прямая поддержка:

Предоставление льготного кредитования в размере 7% годовых на

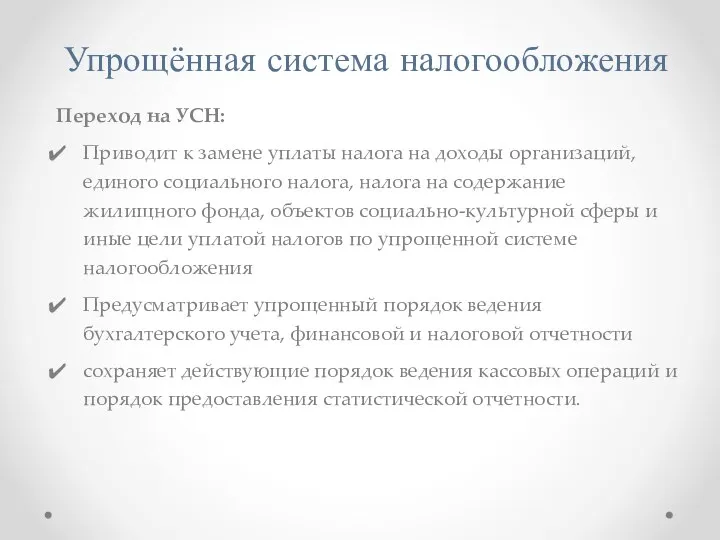

Упрощённая система налогообложения

Переход на УСН:

Приводит к замене уплаты налога на доходы

Упрощённая система налогообложения

Переход на УСН:

Приводит к замене уплаты налога на доходы

Налог с выручки

Неторговые организации: Сумма налога = 3% к налогооблагаемой базе

Налог с выручки

Неторговые организации: Сумма налога = 3% к налогооблагаемой базе

Для чего обучаться коучингу в кризис

Для чего обучаться коучингу в кризис Проект магазина изделий ручной работы Find

Проект магазина изделий ручной работы Find SPA-отель как вид гостиницы

SPA-отель как вид гостиницы Бизнес-план создания и организации деятельности ногтевой студии Beaunail

Бизнес-план создания и организации деятельности ногтевой студии Beaunail Бизнес-модель гостиницы

Бизнес-модель гостиницы Обзор от Art-App

Обзор от Art-App Шаблон бизнес-модели с заполненными блоками по Остервальдеру и Пинье

Шаблон бизнес-модели с заполненными блоками по Остервальдеру и Пинье Создание индивидуальных бюджетных протезов для людей, лишившихся конечности рук

Создание индивидуальных бюджетных протезов для людей, лишившихся конечности рук Бизнес-план создания и открытия небольшого учебного центра

Бизнес-план создания и открытия небольшого учебного центра Как написать бизнес-план с нуля и привлечь инвестиции в проект

Как написать бизнес-план с нуля и привлечь инвестиции в проект Цикл развития стартапа

Цикл развития стартапа Рыбное хозяйство ИП Зварич И.И

Рыбное хозяйство ИП Зварич И.И Кәсіпкерлік қызмет субъектілерінің жауапкершілігі. (Тақырып 9)

Кәсіпкерлік қызмет субъектілерінің жауапкершілігі. (Тақырып 9) Бизнес-план по открытию фитнес-клуба Железные мускулы

Бизнес-план по открытию фитнес-клуба Железные мускулы Администрирование архитектурнопроектной деятельности. Архитектурное бюро Полигон

Администрирование архитектурнопроектной деятельности. Архитектурное бюро Полигон Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы

Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы Программа лояльности Hyatt Hotels Corporation

Программа лояльности Hyatt Hotels Corporation Бизнес проект Магазин одежды, 10 кл

Бизнес проект Магазин одежды, 10 кл Бизнес-план по приготовлению и доставке здоровой пищи потребителям

Бизнес-план по приготовлению и доставке здоровой пищи потребителям Стартап

Стартап Мультирегиональный холдинг

Мультирегиональный холдинг Бизнес-план. Мебельная мастерская Уют

Бизнес-план. Мебельная мастерская Уют Проект Bubbl-Bubbl шоу

Проект Bubbl-Bubbl шоу Основные теории фирмы. Лекция 11

Основные теории фирмы. Лекция 11 Nike компаниясы

Nike компаниясы Бизнес- идея и себестоимость

Бизнес- идея и себестоимость Мейрамхана бизнестің барлық басқа түрлерінен әр түрлі болып табылады. Бұл компания, қол өнер мен дәстүрлерін, қызмет

Мейрамхана бизнестің барлық басқа түрлерінен әр түрлі болып табылады. Бұл компания, қол өнер мен дәстүрлерін, қызмет Бизнес в Израиле

Бизнес в Израиле