- Практика портфельного управления

Содержание

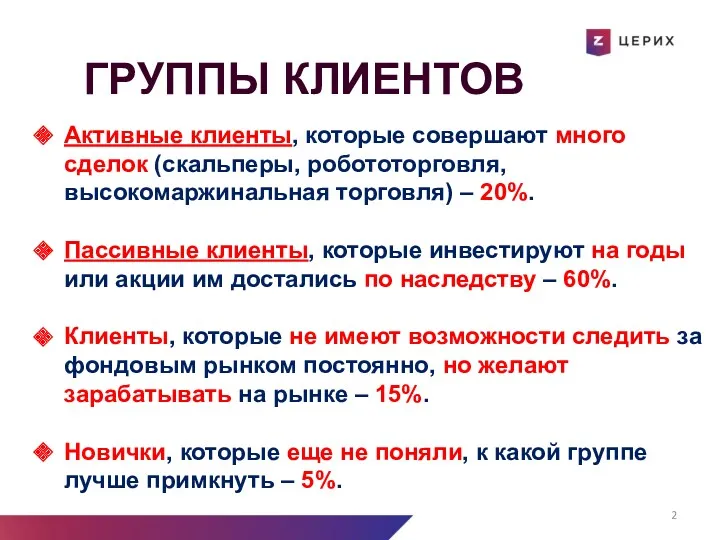

- 2. ГРУППЫ КЛИЕНТОВ Активные клиенты, которые совершают много сделок (скальперы, робототорговля, высокомаржинальная торговля) – 20%. Пассивные клиенты,

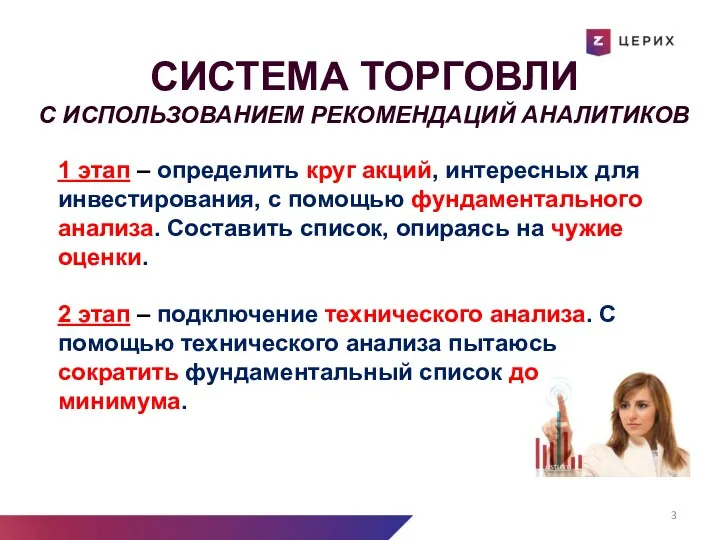

- 3. СИСТЕМА ТОРГОВЛИ С ИСПОЛЬЗОВАНИЕМ РЕКОМЕНДАЦИЙ АНАЛИТИКОВ 1 этап – определить круг акций, интересных для инвестирования, с

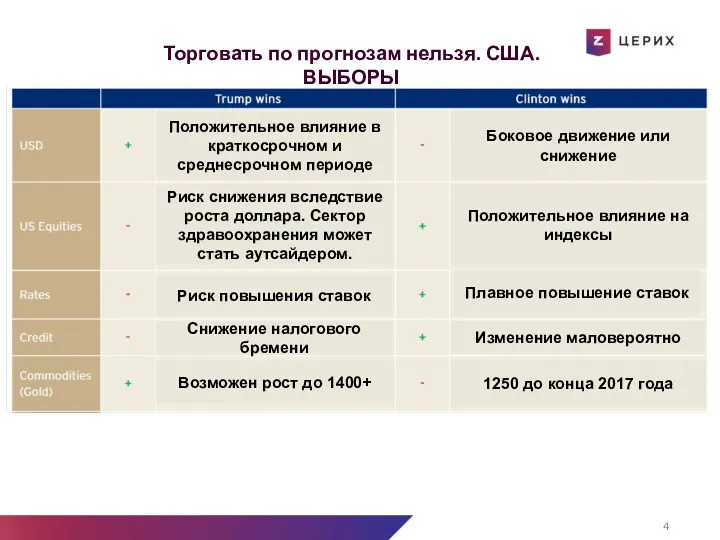

- 4. Торговать по прогнозам нельзя. США. ВЫБОРЫ Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум

- 5. График акций Сбербанка

- 6. ФУНДАМЕНТАЛЬНАЯ ПРИВЛЕКАТЕЛЬНОСТЬ

- 7. Газпром нефть Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры

- 8. Сбербанк об. Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры

- 9. Татнефть прив. Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры

- 10. Магнит - W Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые

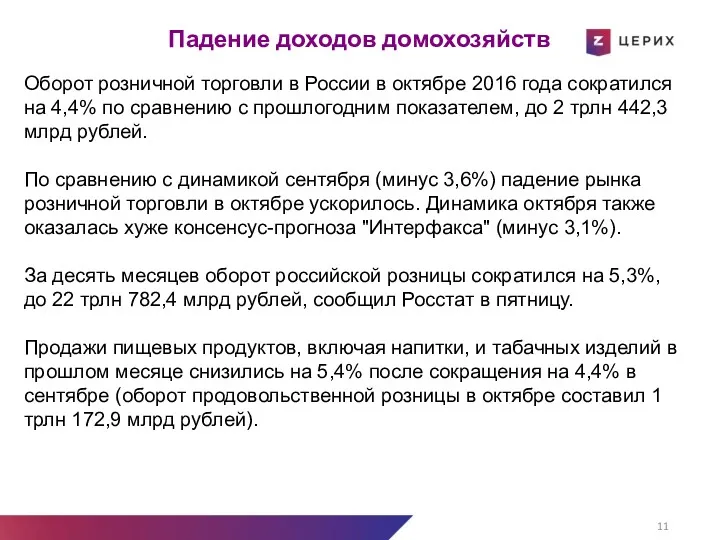

- 11. Падение доходов домохозяйств Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые

- 12. Улюкаев Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 13. DJIA Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 14. VIX Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 15. XOI Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 16. EEM Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 17. BVSP Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 18. ERUS Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры без

- 19. ДИНАМИКА ИНДЕКСОВ

- 20. США. Выборы Выход Греции Новая программа помощи Новые переговоры Новые переговоры Референдум ДА кредиторам Новые переговоры

- 21. США. ВЫБОРЫ Возможности с точки зрения секторов Энергетический Финансовый Здравоохранение IT * за исключением товаров первой

- 22. ОПРОС BofA MERRILL LYNCH: Нестабильность в Европе: Конституционный референдум в Италии в декабре Президентские выборы во

- 23. ВЫБОРЫ В США И РЫНКИ РАЗВИВАЮЩИХСЯ СТРАН Фундаментальные показатели сильнее, чем три года назад (при угрозе

- 24. ЯПОНИЯ Среди японских чиновников укрепляется мнение, что фискальное стимулирование является наиболее целесообразным методом поддержания экономического роста,

- 25. ФАКТОРЫ РОСТА: Рост политической и экономической неопределенности: Последствия Брексита Проблемы в банковском секторе Италии Победа Дональда

- 26. ПРОГНОЗЫ ПО ЗОЛОТУ

- 27. НЕФТЬ МЭА, ОТЧЕТ ПО МИРОВОМУ РЫНКУ НЕФТИ ЗА ОКТЯБРЬ (10.11): Рост объемов предложения на 0,8 Mb/d

- 28. Средняя ставка по вкладам ЦБ РФ: 8,73% (10.11)

- 30. Скачать презентацию

ГРУППЫ КЛИЕНТОВ

Активные клиенты, которые совершают много сделок (скальперы, робототорговля, высокомаржинальная торговля)

ГРУППЫ КЛИЕНТОВ

Активные клиенты, которые совершают много сделок (скальперы, робототорговля, высокомаржинальная торговля)

СИСТЕМА ТОРГОВЛИ

С ИСПОЛЬЗОВАНИЕМ РЕКОМЕНДАЦИЙ АНАЛИТИКОВ

1 этап – определить круг акций, интересных

СИСТЕМА ТОРГОВЛИ

С ИСПОЛЬЗОВАНИЕМ РЕКОМЕНДАЦИЙ АНАЛИТИКОВ

1 этап – определить круг акций, интересных

Торговать по прогнозам нельзя. США. ВЫБОРЫ

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА

Торговать по прогнозам нельзя. США. ВЫБОРЫ

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА

График акций Сбербанка

График акций Сбербанка

ФУНДАМЕНТАЛЬНАЯ ПРИВЛЕКАТЕЛЬНОСТЬ

ФУНДАМЕНТАЛЬНАЯ ПРИВЛЕКАТЕЛЬНОСТЬ

Газпром нефть

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Газпром нефть

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Сбербанк об.

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Сбербанк об.

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Татнефть прив.

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Татнефть прив.

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Магнит - W

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без

Магнит - W

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без

Падение доходов домохозяйств

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без

Падение доходов домохозяйств

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без

Улюкаев

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Улюкаев

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

DJIA

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

DJIA

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

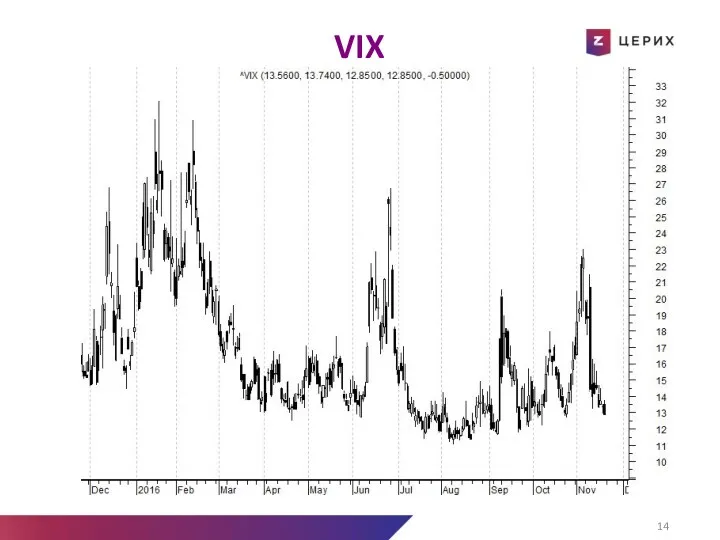

VIX

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

VIX

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

XOI

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

XOI

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

EEM

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

EEM

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

BVSP

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

BVSP

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

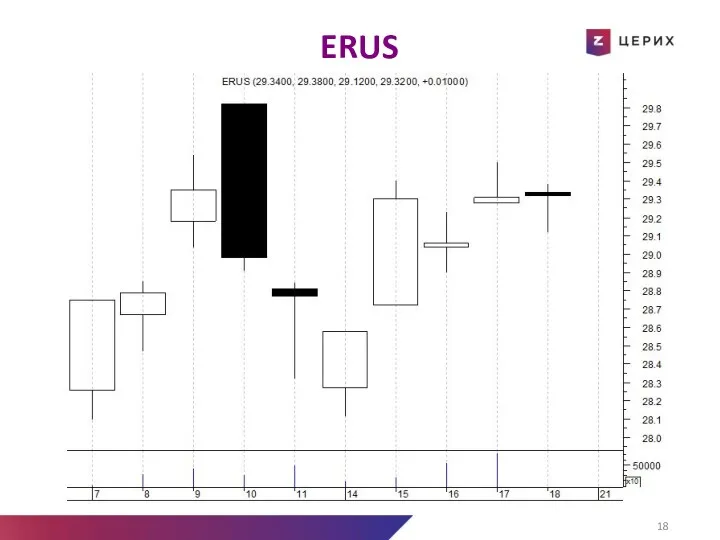

ERUS

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

ERUS

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

ДИНАМИКА ИНДЕКСОВ

ДИНАМИКА ИНДЕКСОВ

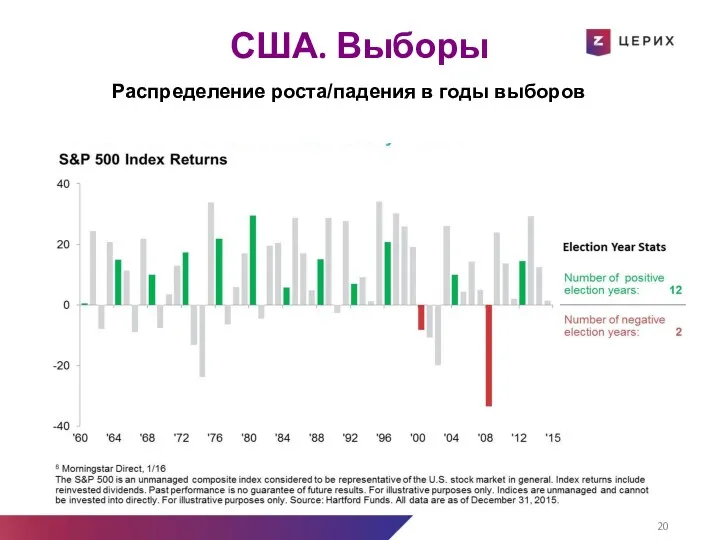

США. Выборы

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Распределение

США. Выборы

Выход Греции

Новая программа помощи

Новые переговоры

Новые переговоры

Референдум

ДА кредиторам

Новые переговоры без сделки

Распределение

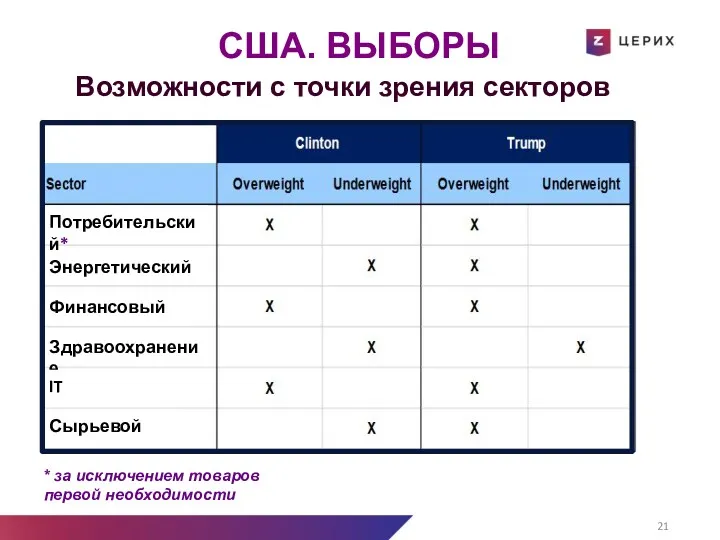

США. ВЫБОРЫ

Возможности с точки зрения секторов

Энергетический

Финансовый

Здравоохранение

IT

* за исключением товаров первой необходимости

Сырьевой

Потребительский*

США. ВЫБОРЫ

Возможности с точки зрения секторов

Энергетический

Финансовый

Здравоохранение

IT

* за исключением товаров первой необходимости

Сырьевой

Потребительский*

ОПРОС BofA MERRILL LYNCH:

Нестабильность в Европе:

Конституционный референдум в

ОПРОС BofA MERRILL LYNCH:

Нестабильность в Европе:

Конституционный референдум в

ВЫБОРЫ В США И РЫНКИ РАЗВИВАЮЩИХСЯ

СТРАН

Фундаментальные показатели сильнее, чем

ВЫБОРЫ В США И РЫНКИ РАЗВИВАЮЩИХСЯ

СТРАН

Фундаментальные показатели сильнее, чем

ЯПОНИЯ

Среди японских чиновников укрепляется мнение, что фискальное стимулирование является наиболее целесообразным

ЯПОНИЯ

Среди японских чиновников укрепляется мнение, что фискальное стимулирование является наиболее целесообразным

ФАКТОРЫ РОСТА:

Рост политической и экономической неопределенности:

Последствия Брексита

Проблемы в банковском

ФАКТОРЫ РОСТА:

Рост политической и экономической неопределенности:

Последствия Брексита

Проблемы в банковском

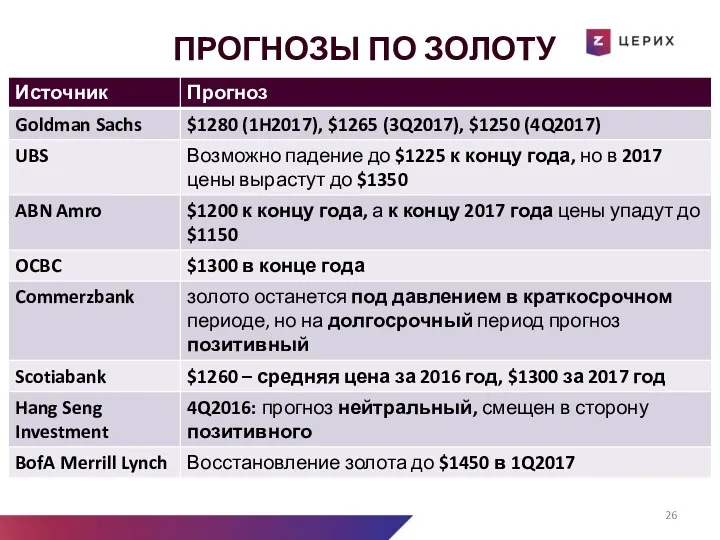

ПРОГНОЗЫ ПО ЗОЛОТУ

ПРОГНОЗЫ ПО ЗОЛОТУ

НЕФТЬ

МЭА, ОТЧЕТ ПО МИРОВОМУ РЫНКУ НЕФТИ ЗА ОКТЯБРЬ (10.11):

Рост объемов

НЕФТЬ

МЭА, ОТЧЕТ ПО МИРОВОМУ РЫНКУ НЕФТИ ЗА ОКТЯБРЬ (10.11):

Рост объемов

Средняя ставка по вкладам ЦБ РФ: 8,73% (10.11)

Средняя ставка по вкладам ЦБ РФ: 8,73% (10.11)

Учреждение рекламного агентства

Учреждение рекламного агентства Факторы успеха Вашего бизнеса

Факторы успеха Вашего бизнеса Бизнес-план, Организация мини-отеля Белые ночи ООО Белые ночи С-Пб

Бизнес-план, Организация мини-отеля Белые ночи ООО Белые ночи С-Пб Встреча Уполномоченного по защите прав предпринимателей в Свердловской области и субъектов предпринимательской деятельности

Встреча Уполномоченного по защите прав предпринимателей в Свердловской области и субъектов предпринимательской деятельности Группа компаний Строймир

Группа компаний Строймир International Business Environment аnd Business Processes. Globalization

International Business Environment аnd Business Processes. Globalization Картели и синдикаты

Картели и синдикаты Decision Making

Decision Making Турфірма “Галичанка ІФ”

Турфірма “Галичанка ІФ” Бизнес-план выездной автомойки

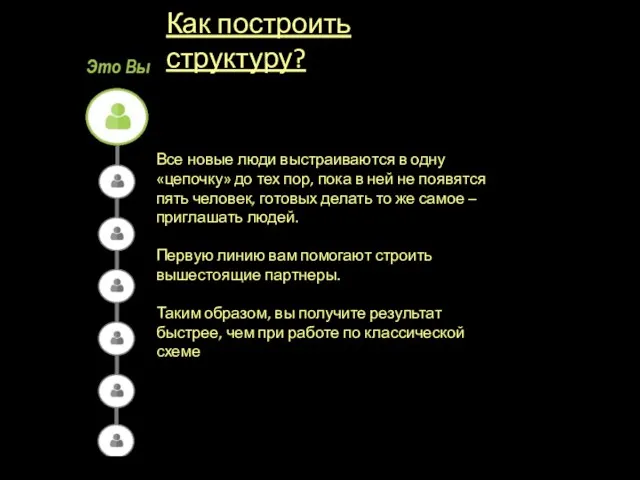

Бизнес-план выездной автомойки Как построить структуру?

Как построить структуру? Бизнес-план

Бизнес-план Процессно-организационная бизнес-модель Машиностроительного предприятия (производство двигателей и насосов)

Процессно-организационная бизнес-модель Машиностроительного предприятия (производство двигателей и насосов) Проект кафе Доза шавермы

Проект кафе Доза шавермы Развитие туризма в Сочи

Развитие туризма в Сочи Бизнес проект Восковые ручки

Бизнес проект Восковые ручки Бизнес-план спортивного магазина

Бизнес-план спортивного магазина Компания ООО ТехноКасса

Компания ООО ТехноКасса Шет елдердегі инновациялық кәсіпкерлiк қызметінің тәжірибесі

Шет елдердегі инновациялық кәсіпкерлiк қызметінің тәжірибесі Коммерческое предложение для компании “Уральский леденец” От компании W Digital

Коммерческое предложение для компании “Уральский леденец” От компании W Digital Выбор метода анализа бизнес информации. Практическое занятие №2

Выбор метода анализа бизнес информации. Практическое занятие №2 Сущность и функции предпринимательства в здравоохранении

Сущность и функции предпринимательства в здравоохранении Здоровое питание. Команда Начинающие предприниматели

Здоровое питание. Команда Начинающие предприниматели Гастрономический тур в Хорватию

Гастрономический тур в Хорватию Проектування туру Туристичні перлини Херсонщини”

Проектування туру Туристичні перлини Херсонщини” Гусиная ферма Марусины гуси. Бизнес-план

Гусиная ферма Марусины гуси. Бизнес-план Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств

Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств Бизнес-план мини-пекарни ООО Веселая булочная

Бизнес-план мини-пекарни ООО Веселая булочная