- Rachunkowość FiR (1)

Содержание

- 2. Rozpoczęcie przedsięwzięcia (realizującego różne cele) Podjęcie decyzji o rozpoczęciu prowadzenia działalności wymaga m.in.: zastanowienia (namysłu), oceny

- 3. Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd. Wybierając formę prowadzenia działalności należy wziąć pod uwagę: procedurę rejestracji

- 4. Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd. Powodzenie realizacji każdego przedsięwzięcia jest uzależnione od wielu czynników (wewnętrznych

- 5. Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd. Gromadzenie i grupowanie informacji niezbędnych do dokonywania tych pomiarów wymaga

- 6. Jednostki organizacyjne działają w trzech obszarach (sektorach) sektor prywatny (w którym dominują przedsięwzięcia o charakterze komercyjnym),

- 7. Sektor prywatny osoby fizyczne prowadzą działalność komercyjną (funkcjonują jednoosobowo lub w spółkach osobowych i osobowo-kapitałowych) osoby

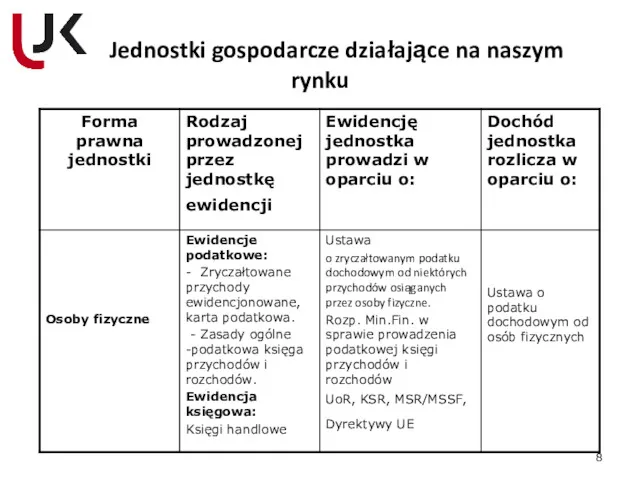

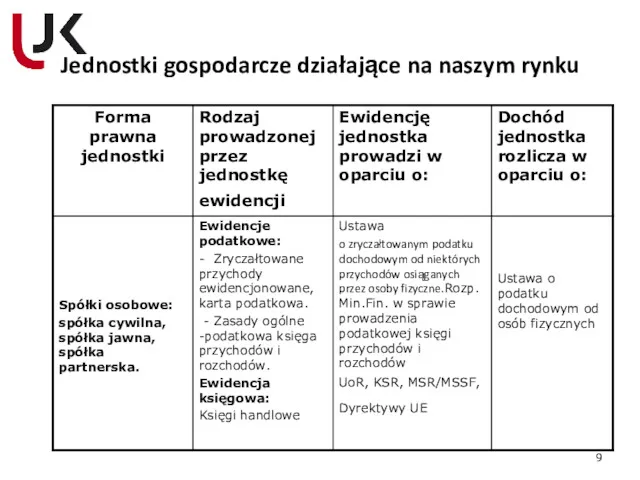

- 8. Jednostki gospodarcze działające na naszym rynku

- 9. Jednostki gospodarcze działające na naszym rynku

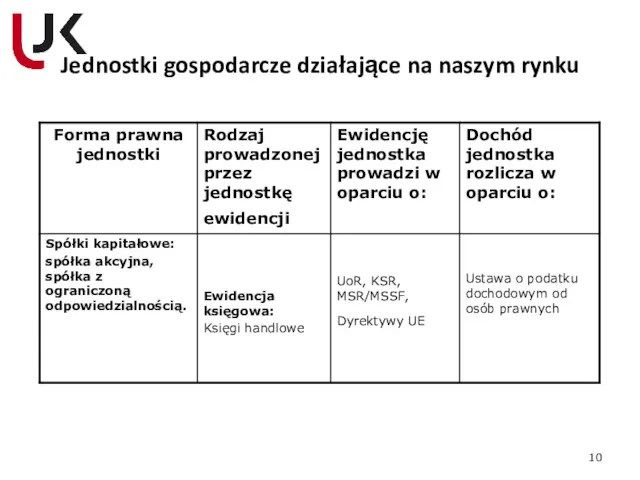

- 10. Jednostki gospodarcze działające na naszym rynku

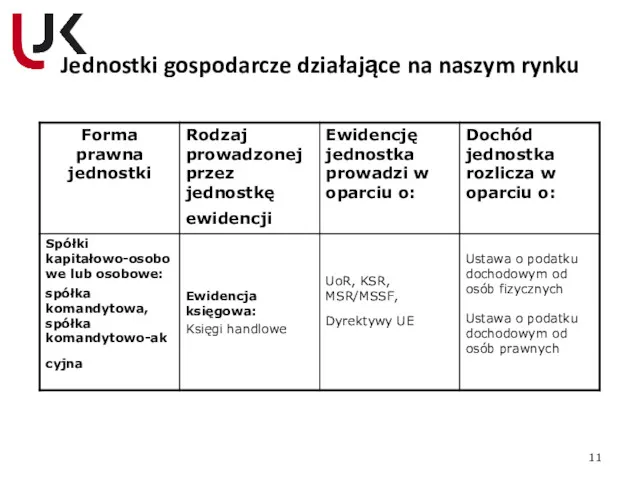

- 11. Jednostki gospodarcze działające na naszym rynku

- 12. Rodzaj prowadzonej przez jednostkę ewidencji Ewidencja prowadzona w oparciu o rozporządzenie Min. Fin. z dnia 26

- 13. Rodzaj prowadzonej przez jednostkę ewidencji Ewidencje prowadzone w oparciu o ustawę z dnia 20 listopada 1998

- 14. Rodzaj prowadzonej przez jednostkę ewidencji Ewidencja prowadzona w oparciu o ustawę o rachunkowości z dnia 29

- 15. Definicja rachunkowości Rachunkowość zajmuje się liczbowym ujęciem i interpretacją – dla celów decyzyjnych i poznawczych –

- 16. Początki i rozwój współczesnej rachunkowości na świecie Za zalążek współczesnej rachunkowości uważa się średniowieczną księgowość kupiecką,

- 17. Początki i rozwój współczesnej rachunkowości na świecie cd. W okresie, kiedy rolę bankierów pełnili przeważnie kupcy,

- 18. Początki i rozwój współczesnej rachunkowości na świecie cd. Średniowieczna księgowość kupiecka miała początkowo cechy księgowości pojedynczej.

- 19. Początki i rozwój współczesnej rachunkowości na świecie cd. Dopiero w XIV wieku w miastach północnowłoskich pojawił

- 20. Początki i rozwój współczesnej rachunkowości na świecie cd. Od tego czasu konto jest powszechnie znanym urządzeniem

- 21. Początki i rozwój współczesnej rachunkowości na świecie cd. Zasada zapisu podwójnego Operację gospodarczą księguje się jednocześnie:

- 22. Początki i rozwój współczesnej rachunkowości na świecie cd. W XV wieku pojawiają się pierwsze opracowania naukowe

- 23. Początki i rozwój współczesnej rachunkowości na świecie cd. To ostatnie dzieło (wydane w Wenecji) uważane jest

- 24. Początki i rozwój współczesnej rachunkowości na świecie cd. Luca Paccioli - matematyk, zakonnik - ojciec współczesnej

- 25. Początki i rozwój współczesnej rachunkowości na świecie cd. W kolejnych latach księgowość przenikała z miast włoskich

- 26. Początki i rozwój współczesnej rachunkowości na świecie cd. Dla XX wieku szczególnie charakterystyczny był intensywny rozwój

- 27. Początki i rozwój współczesnej rachunkowości na ziemiach Polskich Najstarsze materialne świadectwa polskiej rachunkowości, jakie zachowały się

- 28. Początki i rozwój współczesnej rachunkowości na ziemiach Polskich cd. Początki księgowości podwójnej Na ziemie polskie podwójna

- 29. Zasady rachunkowości Nadrzędnymi zasadami prowadzenia rachunkowości są zasady: wiernego i rzetelnego obrazu (art. 4 ust. 1,

- 30. Zasady (polityka) rachunkowości Polityka rachunkowości to wybrane i stosowane przez jednostkę odpowiednie do jej działalności rozwiązania

- 31. Zasady (polityka) rachunkowości Art. 10 znowelizowanej ustawy o rachunkowości ustala, że jednostka powinna posiadać dokumentację opisującą

- 32. Sprawozdanie finansowe Sprawozdanie finansowe sporządzają jednostki gospodarcze, które prowadzą ewidencję księgową operacji gospodarczych w oparciu o

- 33. Cel sporządzania sprawozdania finansowego Celem sporządzania i prezentacji sprawozdania finansowego jest przedstawienie wiernego i rzetelnego obrazu

- 34. Cechy jakościowe sprawozdań finansowych ZROZUMIAŁOŚĆ(understandability) PRZYDATNOŚĆ(relevance) WIARYGODNOŚĆ(reliability) PORÓWNYWALNOŚĆ(comparability)

- 35. Elementy sprawozdania finansowego wstęp do sprawozdania finansowego, bilans, rachunek zysków i strat, dodatkowe informacje i objaśnienia.

- 36. Publikacja sprawozdania finansowego Sprawozdania finansowe są jawne, gdyż kierownik jednostki składa we właściwym rejestrze sądowym: roczne

- 37. Termin publikacji sprawozdania finansowego W ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego. Jeżeli sprawozdanie

- 38. Obowiązek badania i ogłaszania sprawozdań finansowych Obowiązkowi badania i ogłaszania podlegają roczne sprawozdania finansowe jednostek powiązanych,

- 39. Obowiązek badania i ogłaszania sprawozdań finansowych cd. pozostałych jednostek, które w poprzedzającym roku obrotowym, za który

- 40. Bilans spółki „Alfa” sporządzony na dzień 31.12.20XX roku

- 41. Operacje gospodarcze bilansowe Operacje wywołujące zmiany tylko po stronie aktywów bilansu; np. wpłata przez odbiorcę do

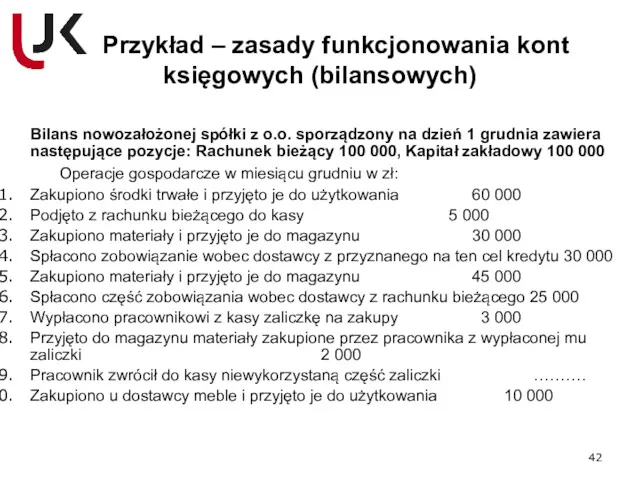

- 42. Przykład – zasady funkcjonowania kont księgowych (bilansowych) Bilans nowozałożonej spółki z o.o. sporządzony na dzień 1

- 43. Na podstawie podanych informacji należy: otworzyć konta danymi z bilansu, zaksięgować operacje gospodarcze na kontach bilansowych,

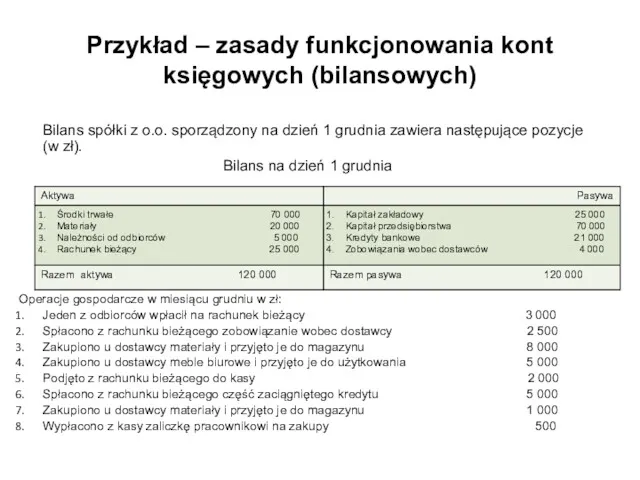

- 44. Przykład – zasady funkcjonowania kont księgowych (bilansowych) Bilans spółki z o.o. sporządzony na dzień 1 grudnia

- 45. Na podstawie podanych informacji należy: otworzyć konta danymi z bilansu, zaksięgować operacje gospodarcze na kontach bilansowych,

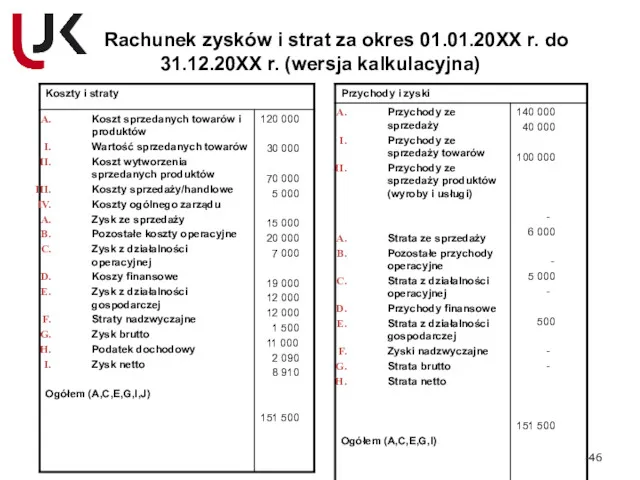

- 46. Rachunek zysków i strat za okres 01.01.20XX r. do 31.12.20XX r. (wersja kalkulacyjna)

- 47. Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

- 48. Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem Operacje zwiększające jeden ze składników aktywów,

- 49. Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem III. Operacje zwiększające koszty lub straty

- 50. Przykład – zasady funkcjonowania kont księgowych (bilansowych i wynikowych) Bilans spółki z o.o. sporządzony na ściśle

- 51. Przykład – zasady funkcjonowania kont księgowych (bilansowych i wynikowych) cd. 3. Otrzymano wyciąg bankowy, w którym

- 52. Bilans na dzień ….

- 53. Rachunek Zysków i Strat za okres….

- 54. Regulacje prawne w zakresie rachunkowości Pojęcie Rachunkowość w znaczeniu teorii jest definiowana zwykle jako logiczne wnioskowanie

- 55. Regulacje prawne w zakresie rachunkowości Ustawa o rachunkowości (UoR) Krajowe Standardy Rachunkowości (KSR) Międzynarodowe Standardy Rachunkowości/Międzynarodowe

- 56. Pojęcie i budowa konta księgowego Konto księgowe to rachunek zmian prowadzony oddzielnie dla każdego składnika aktywów

- 57. Pojęcie i budowa konta księgowego Konto księgowe to rachunek zmian prowadzony oddzielnie dla każdego składnika aktywów

- 58. Pojęcie i budowa konta księgowego Dt Konto księgowe Ct

- 59. Funkcjonowanie kont bilansowych Funkcjonowanie konta bilansowego polega na zapisywaniu w nim: stanu początkowego składnika objętego rachunkiem

- 60. Funkcjonowanie kont wynikowych Funkcjonowanie konta wynikowego polega na zapisywaniu w nim: operacji wynikowych, które mają wpływ

- 61. Funkcjonowanie kont wynikowych cd. W celu odrębnego ujęcia informacji o kosztach i stratach nadzwyczajnych oraz przychodach

- 62. Dzielenie i łączenie kont Zarządzanie jednostką organizacyjną wymaga ciągłego i systematycznego pozyskiwania informacji pochodzących z rachunkowości,

- 63. Dzielenie i łączenie kont cd. Konta można podzielić poziomo i pionowo. Poziomy podział kont polega na

- 64. Dzielenie i łączenie kont cd. Pionowy podział kont polega na wyodrębnieniu z jednej ze stron konta

- 65. Zakładowy Plan Kont Ustawa o rachunkowości zobowiązuje jednostki do posiadania dokumentacji w języku polskim, opisującej przyjęte

- 66. Zakładowy Plan Kont cd. Plant kont dzieli wszystkie konta na dziewięć zespołów (od 0 do 8),

- 67. Księgi rachunkowe Dziennik Księga główna Księgi pomocnicze Zestawienie obrotów i sald Wykaz aktywów i pasywów (inwentarz)

- 68. Dziennik Dziennik stanowi część ksiąg rachunkowych, która zawiera chronologiczne ujęcie zdarzeń, jakie nastąpiły w danym okresie

- 69. Księga główna Księga główna jest to zbiór kont syntetycznych. Konta te zawarte są w planie kont

- 70. Księgi pomocnicze Konta ksiąg pomocniczych zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów na kontach księgi głównej.

- 71. Księgi pomocnicze cd. Konta ksiąg pomocniczych należy prowadzić w szczególności dla: środków trwałych, w tym także

- 72. Dowody księgowe Dokumentami księgowymi określa się dowody potwierdzające zaistniałe wydarzenia gospodarcze ujęte w ewidencji księgowej. Stanowią

- 73. Podział dowodów księgowych ze względu na jednostkę wystawiającą: dowody zewnętrzne, dowody wewnętrzne.

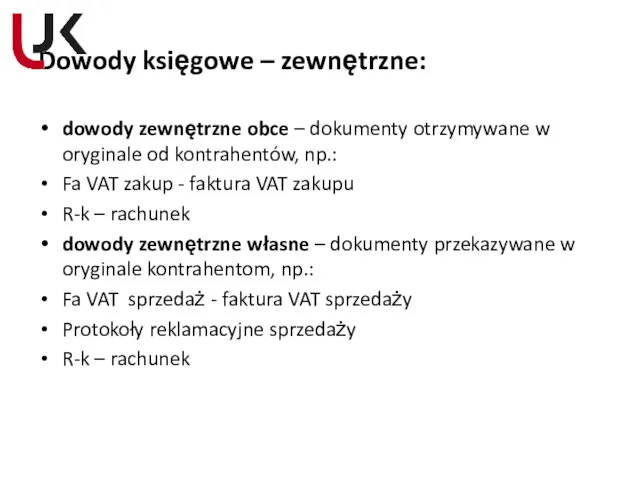

- 74. Dowody księgowe – zewnętrzne: dowody zewnętrzne obce – dokumenty otrzymywane w oryginale od kontrahentów, np.: Fa

- 75. Dowody księgowe – wewnętrzne: dowody wewnętrzne – dokumenty dotyczące operacji wewnątrz przedsiębiorstwa, np.: Operacje materiałowe: PZ

- 76. Podział dowodów księgowych ze względu na etapy sporządzania: dowody pierwotne – stwierdzają fakt dokonania operacji gospodarczej,

- 77. Kontrola dokumentów: Przed ujęciem w księgach rachunkowych, każdy dowód księgowy jest poddawany kontroli pod względem formalnym,

- 78. Zestawienie obrotów i sald Zestawienie obrotów i sald jest stosowane w celu sprawdzenia poprawności księgowań. Zestawienie

- 79. Zestawienie obrotów i sald

- 80. Wykaz aktywów i pasywów (inwentarz) Wykaz składników aktywów i pasywów (inwentarz) wymagany ustawą o rachunkowości (art.

- 81. Inwentaryzacja Art. 26. 1. Jednostki przeprowadzają na ostatni dzień każdego roku obrotowego inwentaryzację. 2. Inwentaryzacją drogą

- 82. Środki trwałe Środki trwałe określają w znacznej mierze oblicze przedsiębiorstwa, wpływając na jej możliwości i poziom

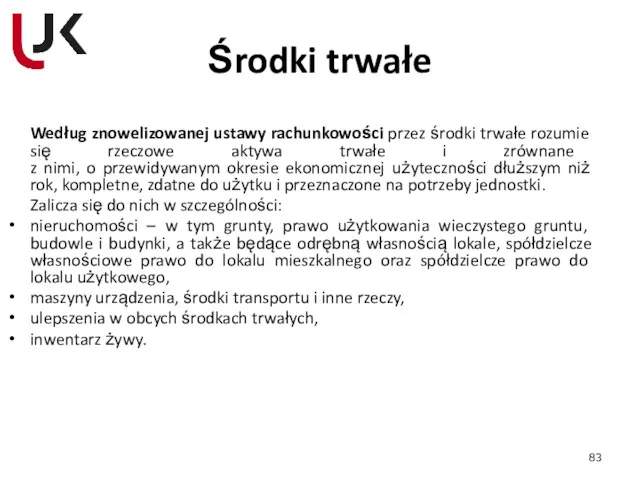

- 83. Środki trwałe Według znowelizowanej ustawy rachunkowości przez środki trwałe rozumie się rzeczowe aktywa trwałe i zrównane

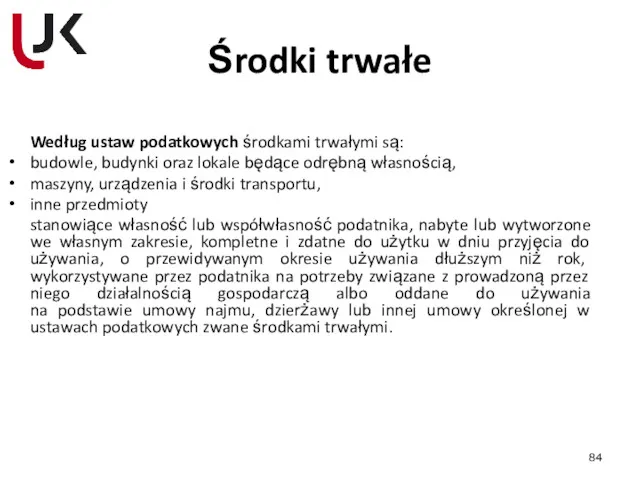

- 84. Środki trwałe Według ustaw podatkowych środkami trwałymi są: budowle, budynki oraz lokale będące odrębną własnością, maszyny,

- 85. Wycena składników rzeczowego majątku trwałego Zakup środka trwałego cena zakupu netto (jeżeli jednostka rozlicza podatek VAT

- 86. Wycena składników rzeczowego majątku trwałego Wytworzenie środka trwałego we własnym zakresie koszty bezpośrednie produkcji, czyli wytworzenia

- 87. Wycena składników rzeczowego majątku trwałego Ulepszenia środka trwałego koszty jego ulepszenia, polegającego na przebudowie, rozbudowie, modernizacji

- 88. Amortyzacja Amortyzacja jest racjonalną i systematyczną alokacją wartości początkowej składnika aktywów (minus wartość złomowa) na okres

- 89. Wybrane metody amortyzacji: metoda amortyzacji degresywnej, metoda amortyzacji naturalnej, metoda amortyzacji liniowej.

- 90. Umorzenie Umorzenie to zmniejszanie się wartości początkowej środków trwałych

- 92. Скачать презентацию

Rozpoczęcie przedsięwzięcia (realizującego różne cele)

Podjęcie decyzji o rozpoczęciu prowadzenia działalności wymaga

Rozpoczęcie przedsięwzięcia (realizującego różne cele)

Podjęcie decyzji o rozpoczęciu prowadzenia działalności wymaga

Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd.

Wybierając formę prowadzenia działalności należy wziąć

Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd.

Wybierając formę prowadzenia działalności należy wziąć

Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd.

Powodzenie realizacji każdego przedsięwzięcia jest uzależnione

Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd.

Powodzenie realizacji każdego przedsięwzięcia jest uzależnione

Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd.

Gromadzenie i grupowanie informacji niezbędnych do

Rozpoczęcie przedsięwzięcia (realizującego różne cele) cd.

Gromadzenie i grupowanie informacji niezbędnych do

Jednostki organizacyjne działają w trzech obszarach (sektorach)

sektor prywatny (w którym dominują

Jednostki organizacyjne działają w trzech obszarach (sektorach)

sektor prywatny (w którym dominują

Sektor prywatny

osoby fizyczne prowadzą działalność komercyjną (funkcjonują jednoosobowo lub w spółkach

Sektor prywatny

osoby fizyczne prowadzą działalność komercyjną (funkcjonują jednoosobowo lub w spółkach

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Jednostki gospodarcze działające na naszym rynku

Rodzaj prowadzonej przez jednostkę ewidencji

Ewidencja prowadzona w oparciu

o rozporządzenie Min.

Rodzaj prowadzonej przez jednostkę ewidencji

Ewidencja prowadzona w oparciu o rozporządzenie Min.

Rodzaj prowadzonej przez jednostkę ewidencji

Ewidencje prowadzone w oparciu

o ustawę z

Rodzaj prowadzonej przez jednostkę ewidencji

Ewidencje prowadzone w oparciu o ustawę z

Rodzaj prowadzonej przez jednostkę ewidencji

Ewidencja prowadzona w oparciu

o ustawę o

Rodzaj prowadzonej przez jednostkę ewidencji

Ewidencja prowadzona w oparciu o ustawę o

Definicja rachunkowości

Rachunkowość zajmuje się liczbowym ujęciem

i interpretacją – dla celów

Definicja rachunkowości

Rachunkowość zajmuje się liczbowym ujęciem i interpretacją – dla celów

Początki i rozwój współczesnej rachunkowości na świecie

Za zalążek współczesnej rachunkowości uważa

Początki i rozwój współczesnej rachunkowości na świecie

Za zalążek współczesnej rachunkowości uważa

Początki i rozwój współczesnej rachunkowości na świecie cd.

W okresie, kiedy rolę

Początki i rozwój współczesnej rachunkowości na świecie cd.

W okresie, kiedy rolę

Początki i rozwój współczesnej rachunkowości na świecie cd.

Średniowieczna księgowość kupiecka miała

Początki i rozwój współczesnej rachunkowości na świecie cd.

Średniowieczna księgowość kupiecka miała

Początki i rozwój współczesnej rachunkowości na świecie cd.

Dopiero w XIV wieku

Początki i rozwój współczesnej rachunkowości na świecie cd.

Dopiero w XIV wieku

Początki i rozwój współczesnej rachunkowości na świecie cd.

Od tego czasu konto

Początki i rozwój współczesnej rachunkowości na świecie cd.

Od tego czasu konto

Początki i rozwój współczesnej rachunkowości na świecie cd.

Zasada zapisu podwójnego

Operację gospodarczą

Początki i rozwój współczesnej rachunkowości na świecie cd.

Zasada zapisu podwójnego

Operację gospodarczą

Początki i rozwój współczesnej rachunkowości na świecie cd.

W XV wieku pojawiają

Początki i rozwój współczesnej rachunkowości na świecie cd.

W XV wieku pojawiają

Początki i rozwój współczesnej rachunkowości na świecie cd.

To ostatnie dzieło (wydane

Początki i rozwój współczesnej rachunkowości na świecie cd.

To ostatnie dzieło (wydane

Początki i rozwój współczesnej rachunkowości na świecie cd.

Luca Paccioli - matematyk,

Początki i rozwój współczesnej rachunkowości na świecie cd.

Luca Paccioli - matematyk,

Początki i rozwój współczesnej rachunkowości na świecie cd.

W kolejnych latach księgowość

Początki i rozwój współczesnej rachunkowości na świecie cd.

W kolejnych latach księgowość

Początki i rozwój współczesnej rachunkowości na świecie cd.

Dla XX wieku szczególnie

Początki i rozwój współczesnej rachunkowości na świecie cd.

Dla XX wieku szczególnie

Początki i rozwój współczesnej rachunkowości na ziemiach Polskich

Najstarsze materialne świadectwa polskiej

Początki i rozwój współczesnej rachunkowości na ziemiach Polskich

Najstarsze materialne świadectwa polskiej

Początki i rozwój współczesnej rachunkowości na ziemiach Polskich cd.

Początki księgowości podwójnej

Na

Początki i rozwój współczesnej rachunkowości na ziemiach Polskich cd.

Początki księgowości podwójnej

Na

Zasady rachunkowości

Nadrzędnymi zasadami prowadzenia rachunkowości są zasady:

wiernego i rzetelnego obrazu (art.

Zasady rachunkowości

Nadrzędnymi zasadami prowadzenia rachunkowości są zasady:

wiernego i rzetelnego obrazu (art.

Zasady (polityka) rachunkowości

Polityka rachunkowości to wybrane

i stosowane przez jednostkę odpowiednie

Zasady (polityka) rachunkowości

Polityka rachunkowości to wybrane i stosowane przez jednostkę odpowiednie

Zasady (polityka) rachunkowości

Art. 10 znowelizowanej ustawy o rachunkowości ustala, że

Zasady (polityka) rachunkowości

Art. 10 znowelizowanej ustawy o rachunkowości ustala, że

Sprawozdanie finansowe

Sprawozdanie finansowe sporządzają jednostki gospodarcze, które prowadzą ewidencję księgową

Sprawozdanie finansowe

Sprawozdanie finansowe sporządzają jednostki gospodarcze, które prowadzą ewidencję księgową

Cel sporządzania sprawozdania finansowego

Celem sporządzania i prezentacji sprawozdania finansowego jest

Cel sporządzania sprawozdania finansowego

Celem sporządzania i prezentacji sprawozdania finansowego jest

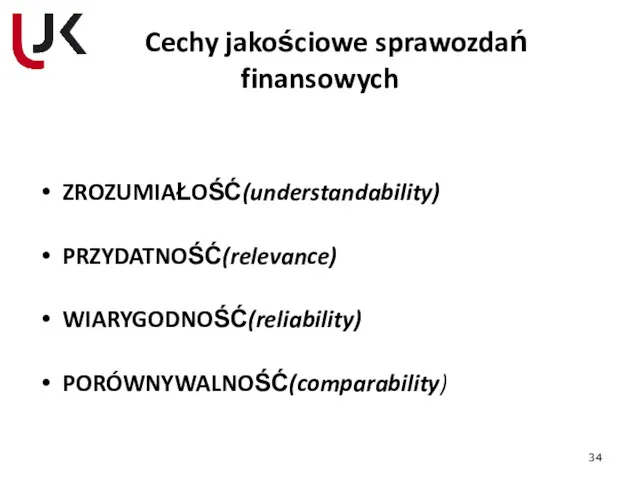

Cechy jakościowe sprawozdań finansowych

ZROZUMIAŁOŚĆ(understandability)

PRZYDATNOŚĆ(relevance)

WIARYGODNOŚĆ(reliability)

PORÓWNYWALNOŚĆ(comparability)

Cechy jakościowe sprawozdań finansowych

ZROZUMIAŁOŚĆ(understandability)

PRZYDATNOŚĆ(relevance)

WIARYGODNOŚĆ(reliability)

PORÓWNYWALNOŚĆ(comparability)

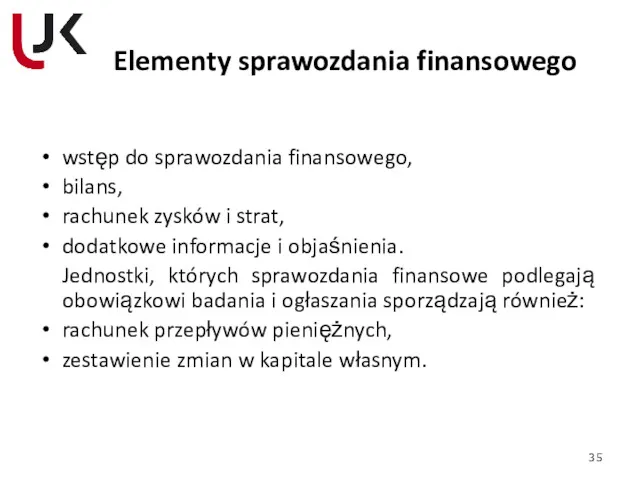

Elementy sprawozdania finansowego

wstęp do sprawozdania finansowego,

bilans,

rachunek zysków i strat,

dodatkowe informacje i

Elementy sprawozdania finansowego

wstęp do sprawozdania finansowego,

bilans,

rachunek zysków i strat,

dodatkowe informacje i

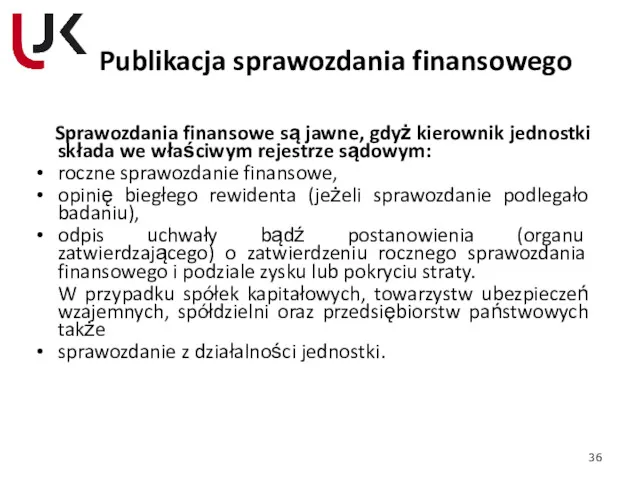

Publikacja sprawozdania finansowego

Sprawozdania finansowe są jawne, gdyż kierownik jednostki składa

Publikacja sprawozdania finansowego

Sprawozdania finansowe są jawne, gdyż kierownik jednostki składa

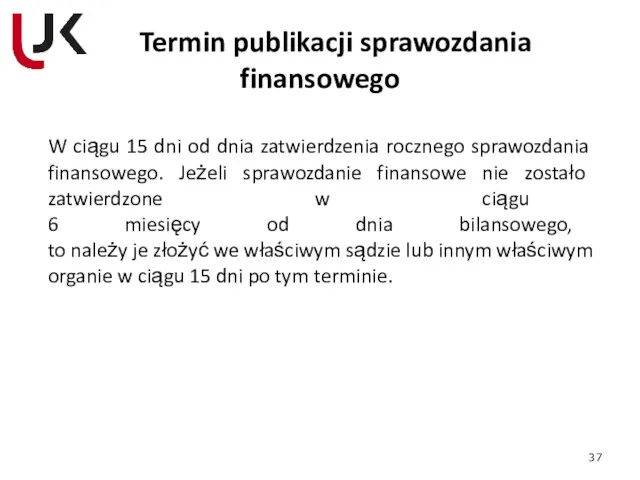

Termin publikacji sprawozdania finansowego

W ciągu 15 dni od dnia zatwierdzenia rocznego

Termin publikacji sprawozdania finansowego

W ciągu 15 dni od dnia zatwierdzenia rocznego

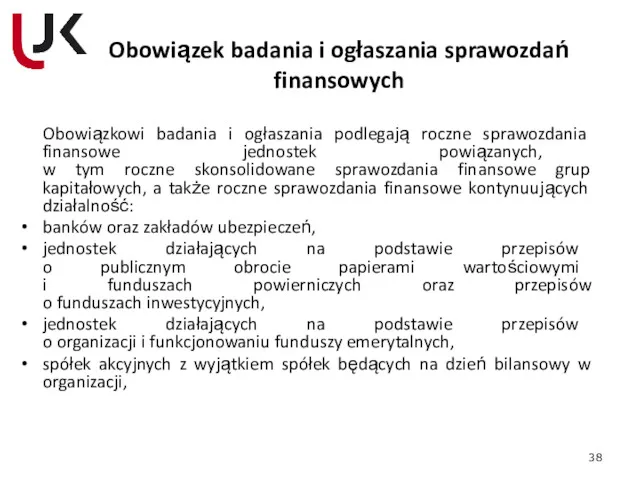

Obowiązek badania i ogłaszania sprawozdań finansowych

Obowiązkowi badania i ogłaszania podlegają roczne

Obowiązek badania i ogłaszania sprawozdań finansowych

Obowiązkowi badania i ogłaszania podlegają roczne

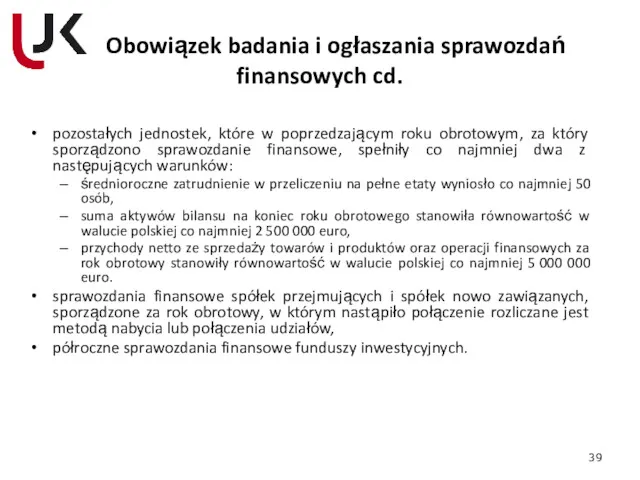

Obowiązek badania i ogłaszania sprawozdań finansowych cd.

pozostałych jednostek, które w poprzedzającym

Obowiązek badania i ogłaszania sprawozdań finansowych cd.

pozostałych jednostek, które w poprzedzającym

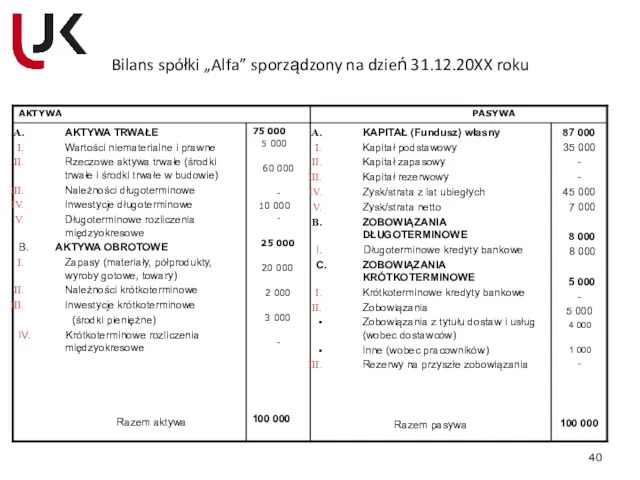

Bilans spółki „Alfa” sporządzony na dzień 31.12.20XX roku

Bilans spółki „Alfa” sporządzony na dzień 31.12.20XX roku

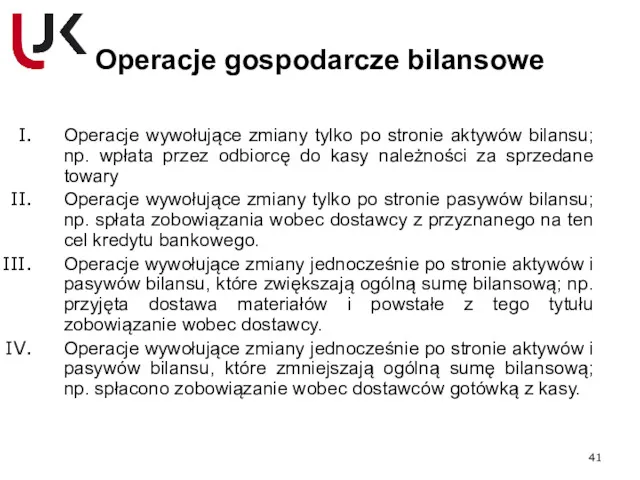

Operacje gospodarcze bilansowe

Operacje wywołujące zmiany tylko po stronie aktywów bilansu; np.

Operacje gospodarcze bilansowe

Operacje wywołujące zmiany tylko po stronie aktywów bilansu; np.

Przykład – zasady funkcjonowania kont księgowych (bilansowych)

Bilans nowozałożonej spółki z o.o.

Przykład – zasady funkcjonowania kont księgowych (bilansowych)

Bilans nowozałożonej spółki z o.o.

Na podstawie podanych informacji należy:

otworzyć konta danymi z bilansu,

zaksięgować operacje gospodarcze

Na podstawie podanych informacji należy:

otworzyć konta danymi z bilansu,

zaksięgować operacje gospodarcze

Przykład – zasady funkcjonowania kont księgowych (bilansowych)

Bilans spółki z o.o. sporządzony

Przykład – zasady funkcjonowania kont księgowych (bilansowych)

Bilans spółki z o.o. sporządzony

Na podstawie podanych informacji należy:

otworzyć konta danymi z bilansu,

zaksięgować operacje gospodarcze

Na podstawie podanych informacji należy:

otworzyć konta danymi z bilansu,

zaksięgować operacje gospodarcze

Rachunek zysków i strat za okres 01.01.20XX r. do 31.12.20XX r.

Rachunek zysków i strat za okres 01.01.20XX r. do 31.12.20XX r.

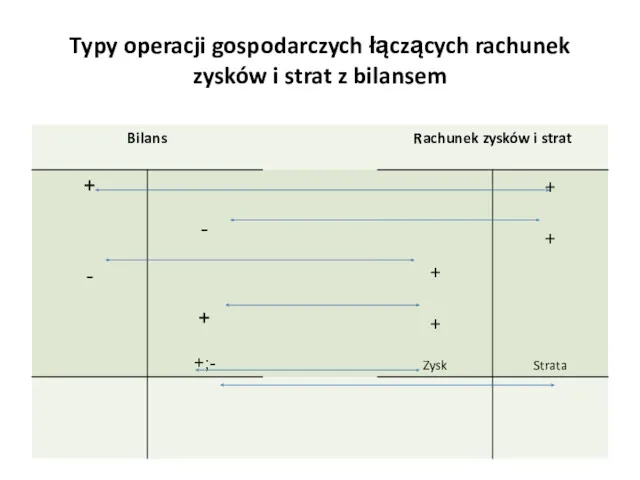

Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

Operacje

Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

Operacje

Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

III.

Typy operacji gospodarczych łączących rachunek zysków i strat z bilansem

III.

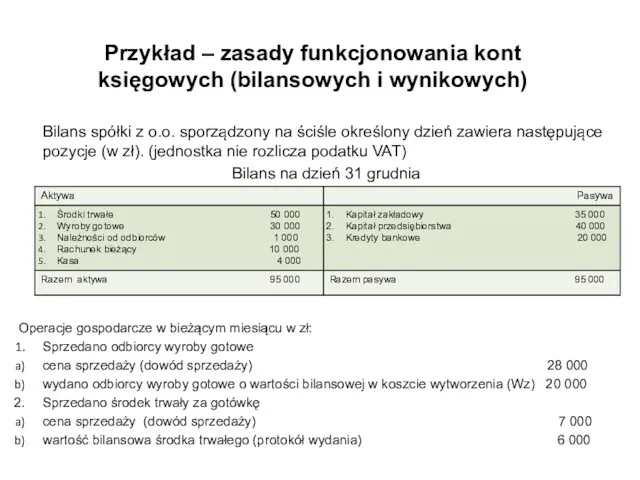

Przykład – zasady funkcjonowania kont księgowych (bilansowych i wynikowych)

Bilans spółki z

Przykład – zasady funkcjonowania kont księgowych (bilansowych i wynikowych)

Bilans spółki z

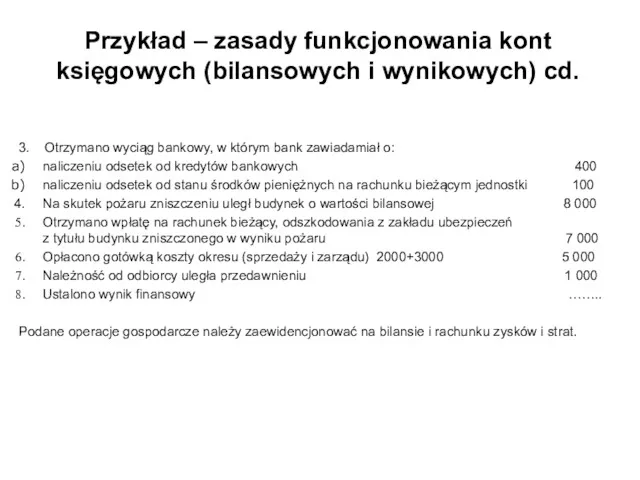

Przykład – zasady funkcjonowania kont księgowych (bilansowych i wynikowych) cd.

3. Otrzymano

Przykład – zasady funkcjonowania kont księgowych (bilansowych i wynikowych) cd.

3. Otrzymano

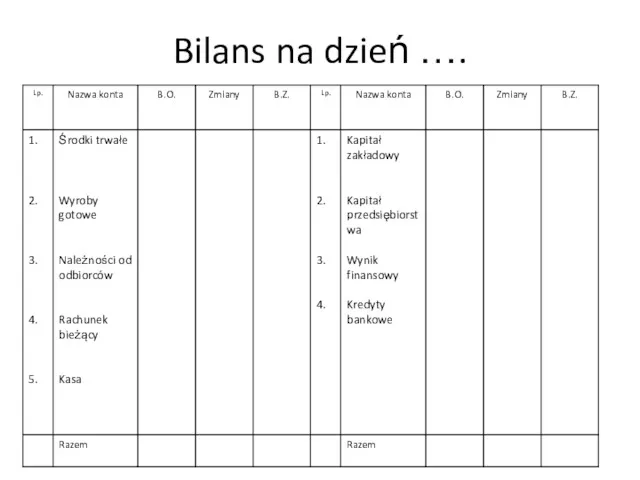

Bilans na dzień ….

Bilans na dzień ….

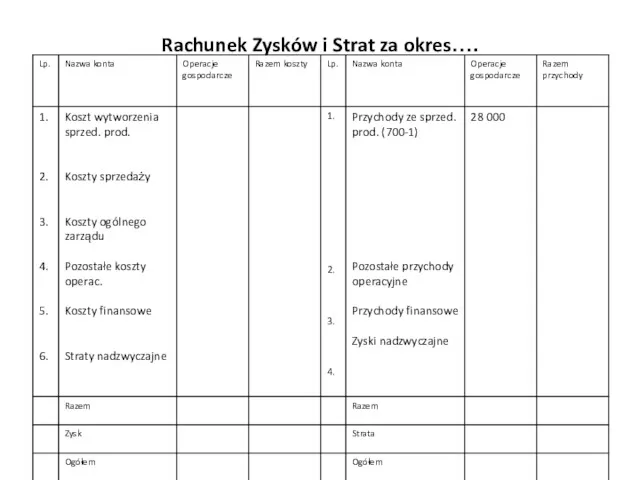

Rachunek Zysków i Strat za okres….

Rachunek Zysków i Strat za okres….

Regulacje prawne w zakresie rachunkowości

Pojęcie Rachunkowość w znaczeniu teorii jest definiowana

Regulacje prawne w zakresie rachunkowości

Pojęcie Rachunkowość w znaczeniu teorii jest definiowana

Regulacje prawne w zakresie rachunkowości

Ustawa o rachunkowości (UoR)

Krajowe Standardy Rachunkowości (KSR)

Międzynarodowe

Regulacje prawne w zakresie rachunkowości

Ustawa o rachunkowości (UoR)

Krajowe Standardy Rachunkowości (KSR)

Międzynarodowe

Pojęcie i budowa konta księgowego

Konto księgowe to rachunek zmian prowadzony oddzielnie

Pojęcie i budowa konta księgowego

Konto księgowe to rachunek zmian prowadzony oddzielnie

Pojęcie i budowa konta księgowego

Konto księgowe to rachunek zmian prowadzony oddzielnie

Pojęcie i budowa konta księgowego

Konto księgowe to rachunek zmian prowadzony oddzielnie

Pojęcie i budowa konta księgowego

Dt Konto księgowe Ct

Pojęcie i budowa konta księgowego

Dt Konto księgowe Ct

Funkcjonowanie kont bilansowych

Funkcjonowanie konta bilansowego polega na zapisywaniu w nim: stanu

Funkcjonowanie kont bilansowych

Funkcjonowanie konta bilansowego polega na zapisywaniu w nim: stanu

Funkcjonowanie kont wynikowych

Funkcjonowanie konta wynikowego polega na zapisywaniu w nim:

operacji wynikowych,

Funkcjonowanie kont wynikowych

Funkcjonowanie konta wynikowego polega na zapisywaniu w nim:

operacji wynikowych,

Funkcjonowanie kont wynikowych cd.

W celu odrębnego ujęcia informacji o kosztach i

Funkcjonowanie kont wynikowych cd.

W celu odrębnego ujęcia informacji o kosztach i

Dzielenie i łączenie kont

Zarządzanie jednostką organizacyjną wymaga ciągłego i systematycznego pozyskiwania

Dzielenie i łączenie kont

Zarządzanie jednostką organizacyjną wymaga ciągłego i systematycznego pozyskiwania

Dzielenie i łączenie kont cd.

Konta można podzielić poziomo i pionowo.

Poziomy podział

Dzielenie i łączenie kont cd.

Konta można podzielić poziomo i pionowo.

Poziomy podział

Dzielenie i łączenie kont cd.

Pionowy podział kont polega na wyodrębnieniu z

Dzielenie i łączenie kont cd.

Pionowy podział kont polega na wyodrębnieniu z

Zakładowy Plan Kont

Ustawa o rachunkowości zobowiązuje jednostki do posiadania dokumentacji w

Zakładowy Plan Kont

Ustawa o rachunkowości zobowiązuje jednostki do posiadania dokumentacji w

Zakładowy Plan Kont cd.

Plant kont dzieli wszystkie konta na dziewięć zespołów

Zakładowy Plan Kont cd.

Plant kont dzieli wszystkie konta na dziewięć zespołów

Księgi rachunkowe

Dziennik

Księga główna

Księgi pomocnicze

Zestawienie obrotów i sald

Wykaz aktywów i pasywów (inwentarz)

Inwentaryzacja

Księgi rachunkowe

Dziennik

Księga główna

Księgi pomocnicze

Zestawienie obrotów i sald

Wykaz aktywów i pasywów (inwentarz)

Inwentaryzacja

Dziennik

Dziennik stanowi część ksiąg rachunkowych, która zawiera chronologiczne ujęcie zdarzeń, jakie

Dziennik

Dziennik stanowi część ksiąg rachunkowych, która zawiera chronologiczne ujęcie zdarzeń, jakie

Księga główna

Księga główna jest to zbiór kont syntetycznych. Konta te zawarte

Księga główna

Księga główna jest to zbiór kont syntetycznych. Konta te zawarte

Księgi pomocnicze

Konta ksiąg pomocniczych zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów na

Księgi pomocnicze

Konta ksiąg pomocniczych zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów na

Księgi pomocnicze cd.

Konta ksiąg pomocniczych należy prowadzić w szczególności dla:

środków trwałych, w tym

Księgi pomocnicze cd.

Konta ksiąg pomocniczych należy prowadzić w szczególności dla:

środków trwałych, w tym

Dowody księgowe

Dokumentami księgowymi określa się dowody potwierdzające zaistniałe wydarzenia gospodarcze ujęte

Dowody księgowe

Dokumentami księgowymi określa się dowody potwierdzające zaistniałe wydarzenia gospodarcze ujęte

Podział dowodów księgowych ze względu na jednostkę wystawiającą:

dowody zewnętrzne,

dowody wewnętrzne.

Podział dowodów księgowych ze względu na jednostkę wystawiającą:

dowody zewnętrzne,

dowody wewnętrzne.

Dowody księgowe – zewnętrzne:

dowody zewnętrzne obce – dokumenty otrzymywane w oryginale od

Dowody księgowe – zewnętrzne:

dowody zewnętrzne obce – dokumenty otrzymywane w oryginale od

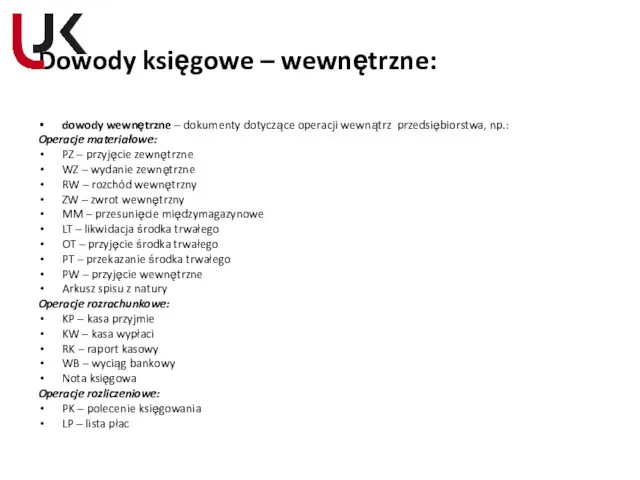

Dowody księgowe – wewnętrzne:

dowody wewnętrzne – dokumenty dotyczące operacji wewnątrz przedsiębiorstwa, np.:

Operacje

Dowody księgowe – wewnętrzne:

dowody wewnętrzne – dokumenty dotyczące operacji wewnątrz przedsiębiorstwa, np.:

Operacje

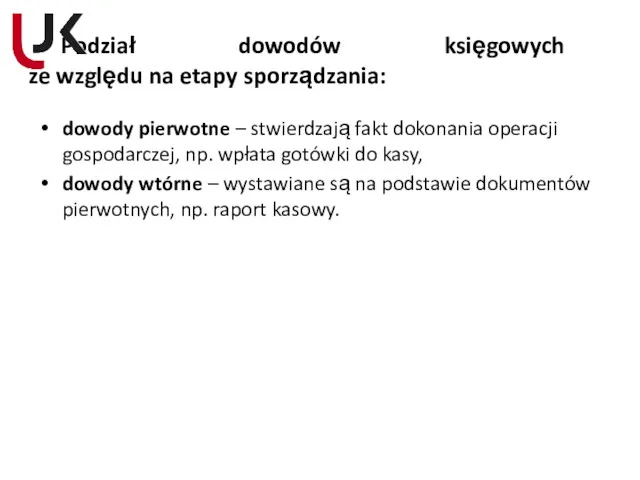

Podział dowodów księgowych

ze względu na etapy sporządzania:

dowody pierwotne – stwierdzają fakt

Podział dowodów księgowych

ze względu na etapy sporządzania:

dowody pierwotne – stwierdzają fakt

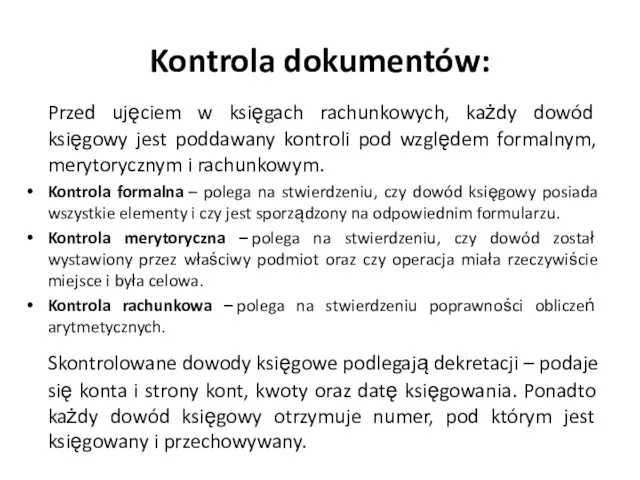

Kontrola dokumentów:

Przed ujęciem w księgach rachunkowych, każdy dowód księgowy jest poddawany

Kontrola dokumentów:

Przed ujęciem w księgach rachunkowych, każdy dowód księgowy jest poddawany

Zestawienie obrotów i sald

Zestawienie obrotów i sald jest stosowane w celu

Zestawienie obrotów i sald

Zestawienie obrotów i sald jest stosowane w celu

Zestawienie obrotów i sald

Zestawienie obrotów i sald

Wykaz aktywów i pasywów (inwentarz)

Wykaz składników aktywów i pasywów (inwentarz) wymagany ustawą

Wykaz aktywów i pasywów (inwentarz)

Wykaz składników aktywów i pasywów (inwentarz) wymagany ustawą

Inwentaryzacja

Art. 26.

1. Jednostki przeprowadzają na ostatni dzień każdego roku obrotowego inwentaryzację.

2. Inwentaryzacją

Inwentaryzacja

Art. 26.

1. Jednostki przeprowadzają na ostatni dzień każdego roku obrotowego inwentaryzację.

2. Inwentaryzacją

Środki trwałe

Środki trwałe określają w znacznej mierze oblicze przedsiębiorstwa, wpływając

Środki trwałe

Środki trwałe określają w znacznej mierze oblicze przedsiębiorstwa, wpływając

Środki trwałe

Według znowelizowanej ustawy rachunkowości przez środki trwałe rozumie się rzeczowe

Środki trwałe

Według znowelizowanej ustawy rachunkowości przez środki trwałe rozumie się rzeczowe

Środki trwałe

Według ustaw podatkowych środkami trwałymi są:

budowle, budynki oraz lokale

Środki trwałe

Według ustaw podatkowych środkami trwałymi są:

budowle, budynki oraz lokale

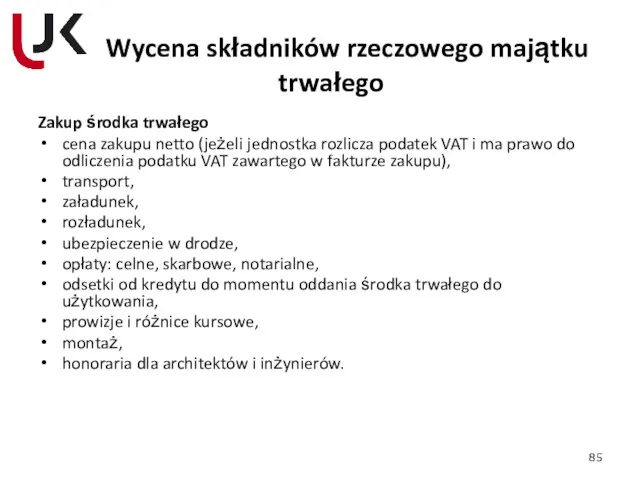

Wycena składników rzeczowego majątku trwałego

Zakup środka trwałego

cena zakupu netto (jeżeli jednostka

Wycena składników rzeczowego majątku trwałego

Zakup środka trwałego

cena zakupu netto (jeżeli jednostka

Wycena składników rzeczowego majątku trwałego

Wytworzenie środka trwałego we własnym zakresie

koszty bezpośrednie

Wycena składników rzeczowego majątku trwałego

Wytworzenie środka trwałego we własnym zakresie

koszty bezpośrednie

Wycena składników rzeczowego majątku trwałego

Ulepszenia środka trwałego

koszty jego ulepszenia, polegającego

Wycena składników rzeczowego majątku trwałego

Ulepszenia środka trwałego

koszty jego ulepszenia, polegającego

Amortyzacja

Amortyzacja jest racjonalną i systematyczną alokacją wartości początkowej składnika

Amortyzacja

Amortyzacja jest racjonalną i systematyczną alokacją wartości początkowej składnika

Wybrane metody amortyzacji:

metoda amortyzacji degresywnej,

metoda amortyzacji naturalnej,

metoda amortyzacji liniowej.

Wybrane metody amortyzacji:

metoda amortyzacji degresywnej,

metoda amortyzacji naturalnej,

metoda amortyzacji liniowej.

Umorzenie

Umorzenie to zmniejszanie się wartości początkowej środków trwałych

Umorzenie

Umorzenie to zmniejszanie się wartości początkowej środków trwałych

Гостиницы Японии (Токио)

Гостиницы Японии (Токио) Гостиничный бизнес

Гостиничный бизнес Организация индивидуального молочного хозяйства

Организация индивидуального молочного хозяйства Топ-15 лучших бизнес-идей с минимальными вложениями

Топ-15 лучших бизнес-идей с минимальными вложениями Магазин Цветы для всех. Информация для покупателей

Магазин Цветы для всех. Информация для покупателей Мы знаем толк в блинах. Бизнес-проект

Мы знаем толк в блинах. Бизнес-проект Насколько выгодно заниматься социальным бизнесом?

Насколько выгодно заниматься социальным бизнесом? Виды малого бизнеса

Виды малого бизнеса Создание производства нового строительного материала виралит

Создание производства нового строительного материала виралит Разработка бизнес-плана и обоснование целесообразности открытия предприятия

Разработка бизнес-плана и обоснование целесообразности открытия предприятия Бизнес-план страховой компании

Бизнес-план страховой компании ООО Black House • Специфика – тату салон

ООО Black House • Специфика – тату салон Совершенствование управления закупками и запасами на предприятии общественного питания (на примере ООО Сити Моторс)

Совершенствование управления закупками и запасами на предприятии общественного питания (на примере ООО Сити Моторс) Хостел, в котором хочется жить (бизнес-план)

Хостел, в котором хочется жить (бизнес-план) Сеть отелей “Crowne Plaza”

Сеть отелей “Crowne Plaza” Бизнес-план студии дизайна интерьера Fresh Line

Бизнес-план студии дизайна интерьера Fresh Line Компания АВА. Ваш успех - в Ваших руках

Компания АВА. Ваш успех - в Ваших руках Аграрный туризм Владимирской области

Аграрный туризм Владимирской области Рынок окон ПВХ сегодня. Завтра. Стратегия

Рынок окон ПВХ сегодня. Завтра. Стратегия Бизнес жоспар. Бурабай қонақ үйі

Бизнес жоспар. Бурабай қонақ үйі SWOT-анализ малого и среднего бизнеса Кемеровской области

SWOT-анализ малого и среднего бизнеса Кемеровской области A brief history: coca-cola

A brief history: coca-cola Трансформация системы управления гостиницами

Трансформация системы управления гостиницами Академія LR. Бізнес LR

Академія LR. Бізнес LR Проект кафе Steam на 125 мест

Проект кафе Steam на 125 мест Перспективы развития сельского туризма на территории МО Братский район

Перспективы развития сельского туризма на территории МО Братский район Магазин фермерских продуктов Farmer’s barn

Магазин фермерских продуктов Farmer’s barn Субъекты малого и среднего предпринимательства

Субъекты малого и среднего предпринимательства