- Социальный бизнес

Содержание

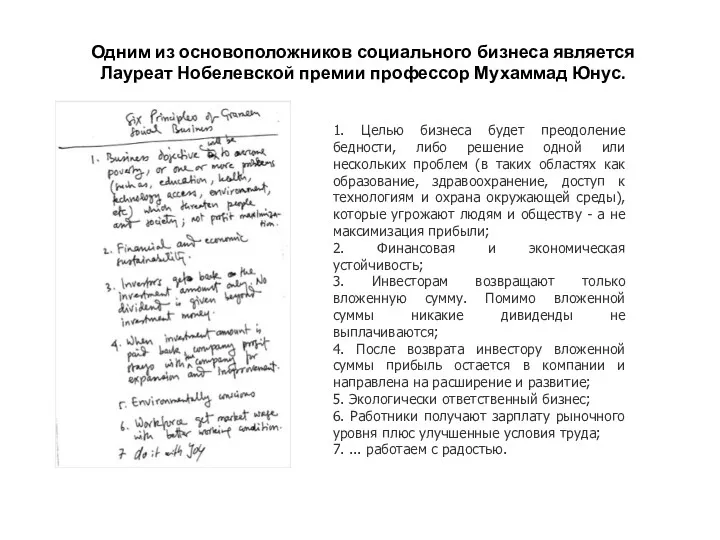

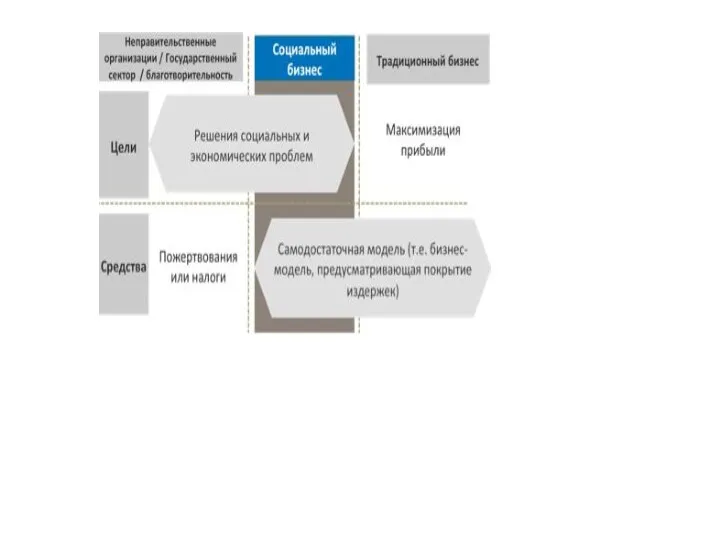

- 2. Одним из основоположников социального бизнеса является Лауреат Нобелевской премии профессор Мухаммад Юнус. 1. Целью бизнеса будет

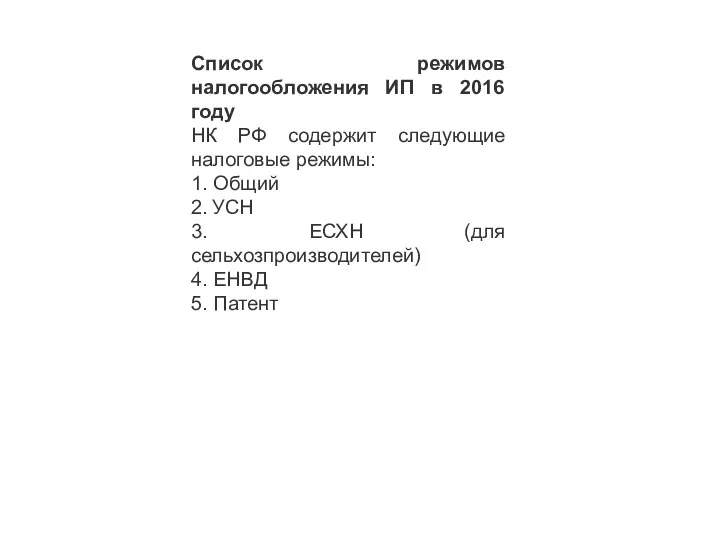

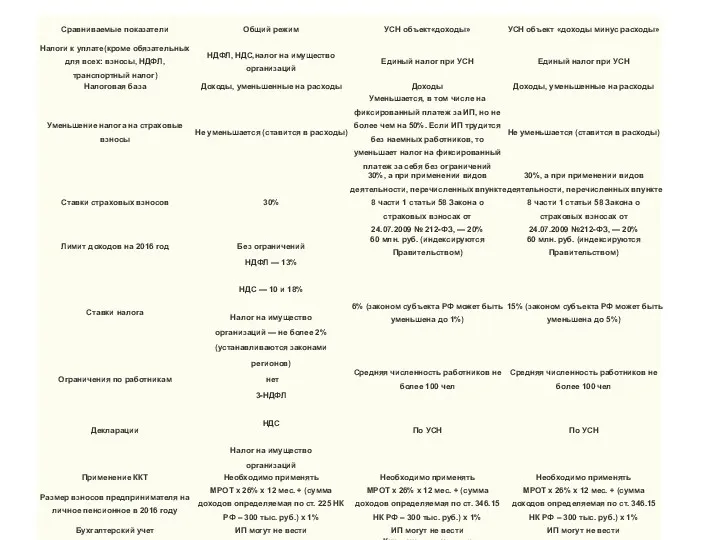

- 5. Список режимов налогообложения ИП в 2016 году НК РФ содержит следующие налоговые режимы: 1. Общий 2.

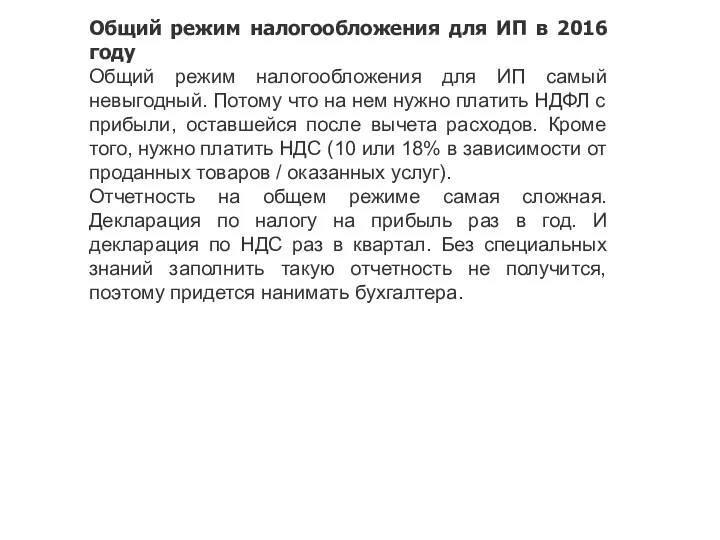

- 6. Общий режим налогообложения для ИП в 2016 году Общий режим налогообложения для ИП самый невыгодный. Потому

- 7. Упрощенная система налогообложения для ИП в 2016 году Упрощенная система налогообложения (УСН) созданная специально для малого

- 8. Единый сельхоз налог (ЕСХН) для ИП в 2016 году ЕСХН это налог для производителей сельскохозяйственной продукции.

- 9. Единый налог на вменный доход для ИП в 2016 году Единый налог на вмененный доход (ЕНВД)

- 10. Патент для ИП в 2016 году Еще один удобный режим налогобложения — патентная система налогообложения. Для

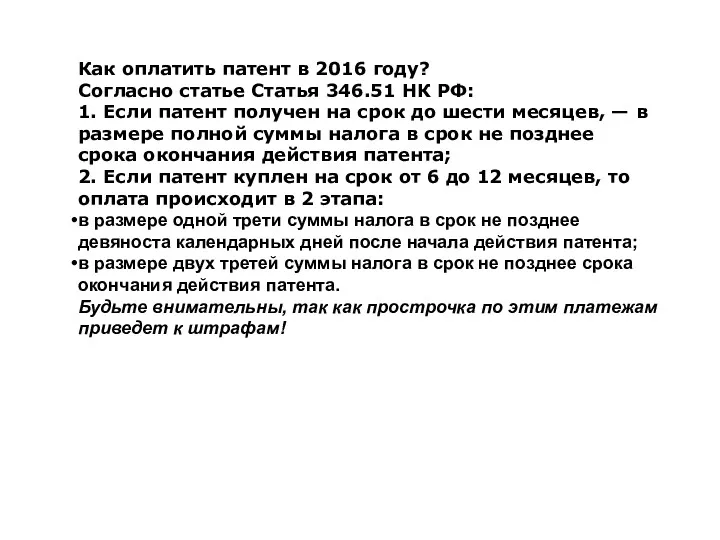

- 13. Как оплатить патент в 2016 году? Согласно статье Статья 346.51 НК РФ: 1. Если патент получен

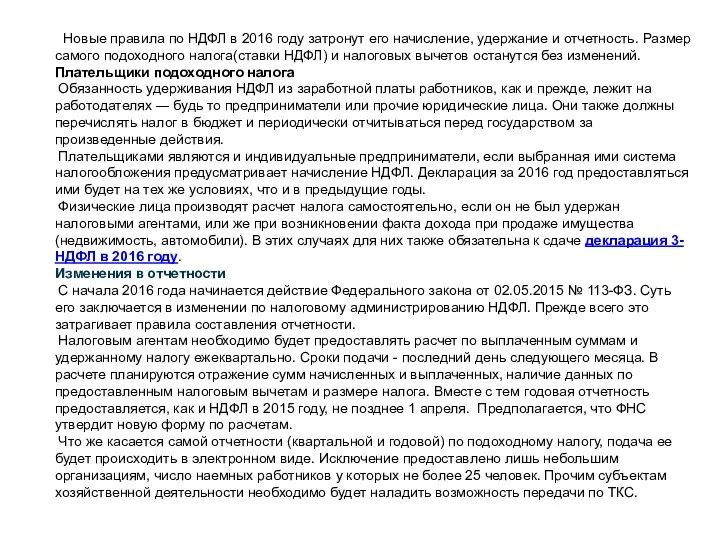

- 14. Новые правила по НДФЛ в 2016 году затронут его начисление, удержание и отчетность. Размер самого подоходного

- 15. Дата возникновения дохода Разрешены споры по поводу даты образования дохода как выгоды по процентам. Теперь это

- 18. Скачать презентацию

Одним из основоположников социального бизнеса является Лауреат Нобелевской премии профессор Мухаммад

Одним из основоположников социального бизнеса является Лауреат Нобелевской премии профессор Мухаммад

Список режимов налогообложения ИП в 2016 году

НК РФ содержит следующие налоговые

Список режимов налогообложения ИП в 2016 году

НК РФ содержит следующие налоговые

Общий режим налогообложения для ИП в 2016 году

Общий режим налогообложения для

Общий режим налогообложения для ИП в 2016 году

Общий режим налогообложения для

Упрощенная система налогообложения для ИП в 2016 году

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения для ИП в 2016 году

Упрощенная система налогообложения (УСН)

Единый сельхоз налог (ЕСХН) для ИП в 2016 году

ЕСХН это налог

Единый сельхоз налог (ЕСХН) для ИП в 2016 году

ЕСХН это налог

Единый налог на вменный доход для ИП в 2016 году

Единый налог

Единый налог на вменный доход для ИП в 2016 году

Единый налог

Патент для ИП в 2016 году

Еще один удобный режим налогобложения —

Патент для ИП в 2016 году

Еще один удобный режим налогобложения —

Как оплатить патент в 2016 году?

Согласно статье Статья 346.51 НК РФ:

1. Если

Как оплатить патент в 2016 году?

Согласно статье Статья 346.51 НК РФ:

1. Если

Новые правила по НДФЛ в 2016 году затронут его начисление,

Новые правила по НДФЛ в 2016 году затронут его начисление,

Дата возникновения дохода

Разрешены споры по поводу даты образования дохода как выгоды

Дата возникновения дохода

Разрешены споры по поводу даты образования дохода как выгоды

Компания Günsan

Компания Günsan Мини-пекарня Смак, бизнес план

Мини-пекарня Смак, бизнес план Разработка бизнес-плана

Разработка бизнес-плана Предпринимательство. Предпринимательская деятельность

Предпринимательство. Предпринимательская деятельность Туристское агенство Life Travel

Туристское агенство Life Travel Бизнес-план. Создание фитнесклуба ООО СОЗВЕЗДИЕ

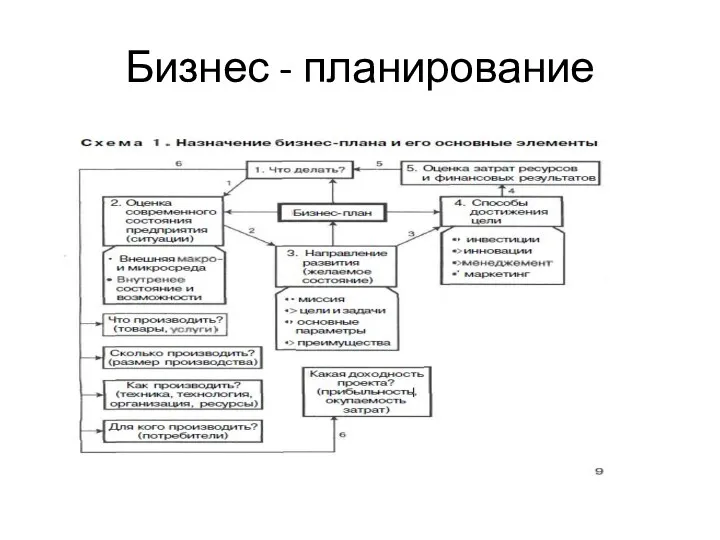

Бизнес-план. Создание фитнесклуба ООО СОЗВЕЗДИЕ Бизнес - планирование

Бизнес - планирование Heatty - зимний чехол для телефона. Проект

Heatty - зимний чехол для телефона. Проект Инжиниринг. Определение инжиниринга. Бизнес-инжиниринг

Инжиниринг. Определение инжиниринга. Бизнес-инжиниринг Направления и перспективы развития Центров поддержки предпринимательства в Нижегородской области

Направления и перспективы развития Центров поддержки предпринимательства в Нижегородской области Әрбір туристік фирма өзінше керемет

Әрбір туристік фирма өзінше керемет Бізнес-план. (лекция 4)

Бізнес-план. (лекция 4) Бизнес-идея организации магазина спортивного питания и экипировки IronShop

Бизнес-идея организации магазина спортивного питания и экипировки IronShop Business Planning for History-Related Projects. Introduction to Business Planning

Business Planning for History-Related Projects. Introduction to Business Planning Бизнес-проект Этнотуризм выходного дня на базе национальной общины Самутнели Белоярского района

Бизнес-проект Этнотуризм выходного дня на базе национальной общины Самутнели Белоярского района Автоматизация автономного рабочего места от группы компаний ИТ Индустрия

Автоматизация автономного рабочего места от группы компаний ИТ Индустрия Совершенствование коммерческой деятельности розничного торгового предприятия ОАО Детский мир

Совершенствование коммерческой деятельности розничного торгового предприятия ОАО Детский мир Генерация Бизнес Идей

Генерация Бизнес Идей Предложение для инвестора. Бизнес, который растет в кризис!

Предложение для инвестора. Бизнес, который растет в кризис! Создание кафе Восход в г. Смоленск. Бизнес-идея

Создание кафе Восход в г. Смоленск. Бизнес-идея Нова пошта

Нова пошта Меры поддержки малого и среднего бизнеса в Москве

Меры поддержки малого и среднего бизнеса в Москве Business Communications (lecture 3 and 4) Team Communications

Business Communications (lecture 3 and 4) Team Communications Бизнес- план. Туры для девушек

Бизнес- план. Туры для девушек Шаблон бизнес-модели Остервальдера и Пинье

Шаблон бизнес-модели Остервальдера и Пинье Глобализация и развитие международного бизнеса

Глобализация и развитие международного бизнеса Zeppelin russland: market situation and forecast

Zeppelin russland: market situation and forecast Пираты корпораций 3. Рейдеры всея Руси: самые громкие дела о захвате собственности

Пираты корпораций 3. Рейдеры всея Руси: самые громкие дела о захвате собственности