- Відкриття логістичного центру

Содержание

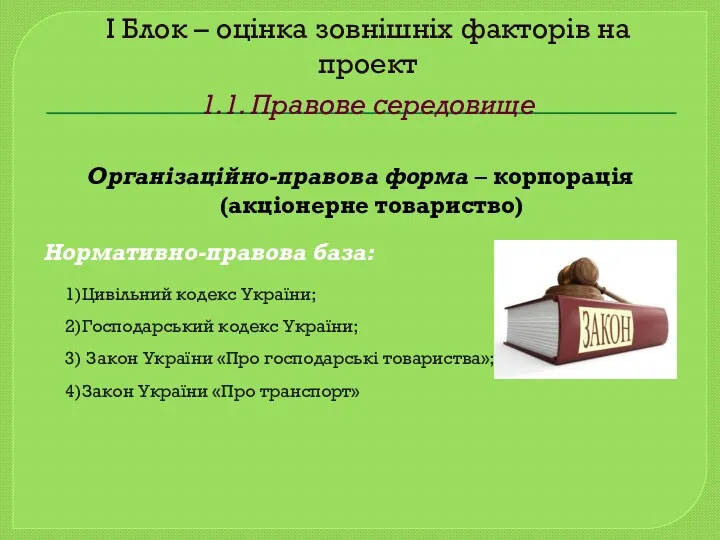

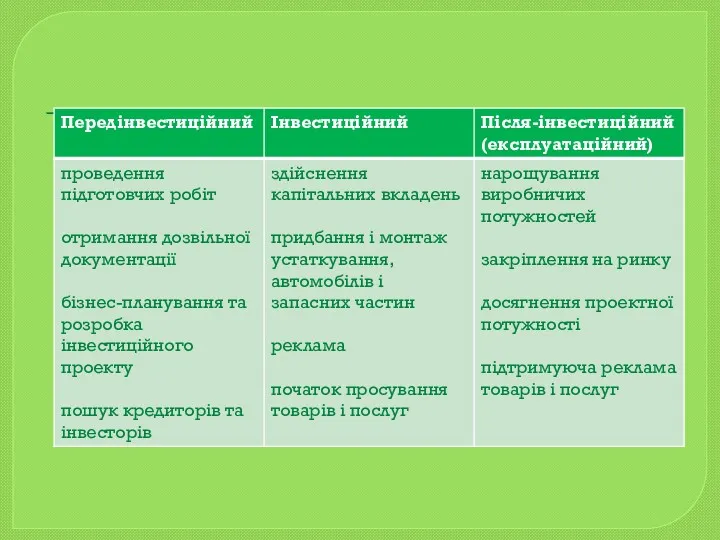

- 2. I Блок – оцінка зовнішніх факторів на проект 1.1. Правове середовище Організаційно-правова форма – корпорація (акціонерне

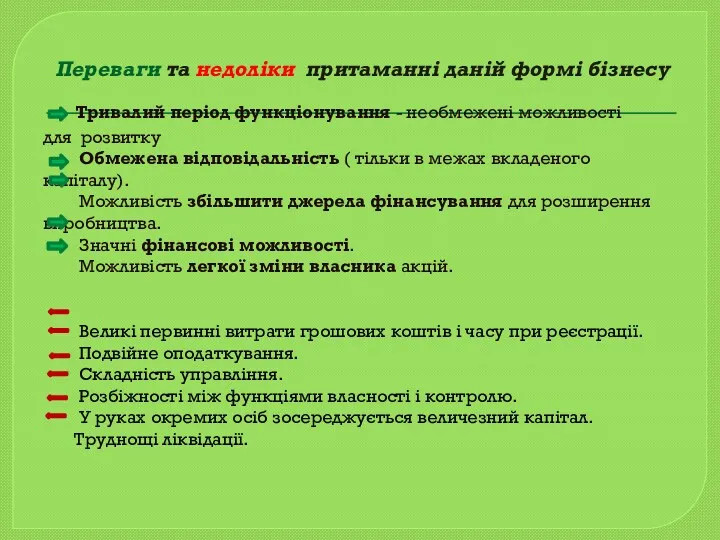

- 3. Переваги та недоліки притаманні даній формі бізнесу Тривалий період функціонування - необмежені можливості для розвитку Обмежена

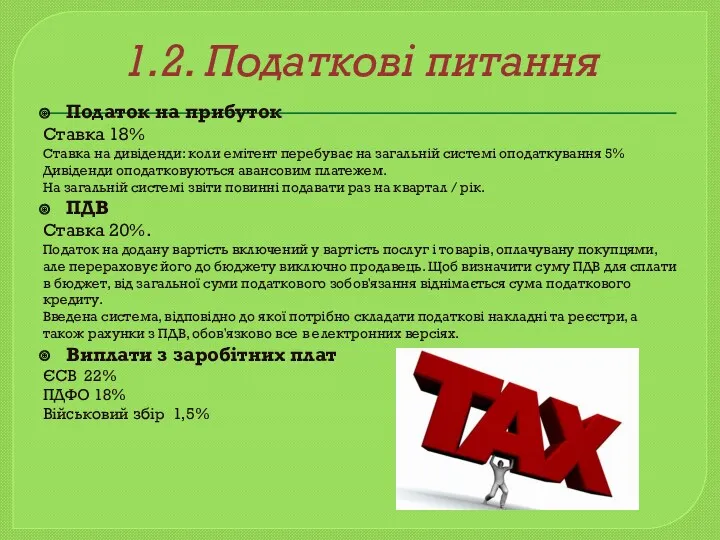

- 4. 1.2. Податкові питання Податок на прибуток Ставка 18% Ставка на дивіденди: коли емітент перебуває на загальній

- 5. 1.3. СВОТ-аналіз ринку України

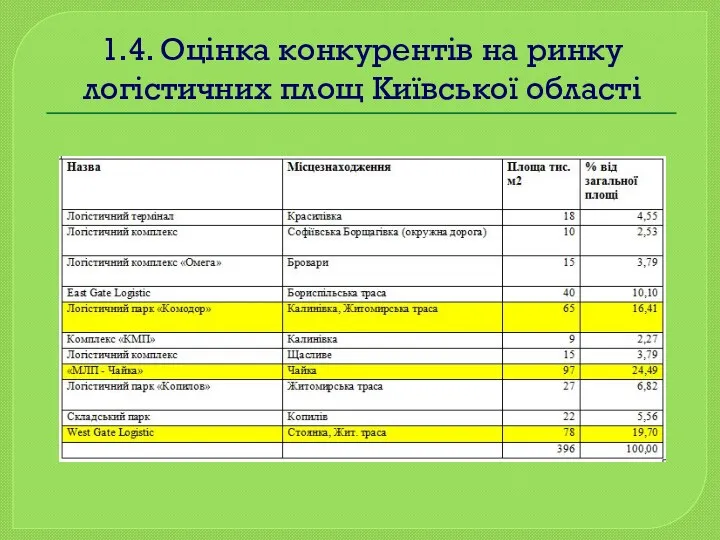

- 6. 1.4. Оцінка конкурентів на ринку логістичних площ Київської області

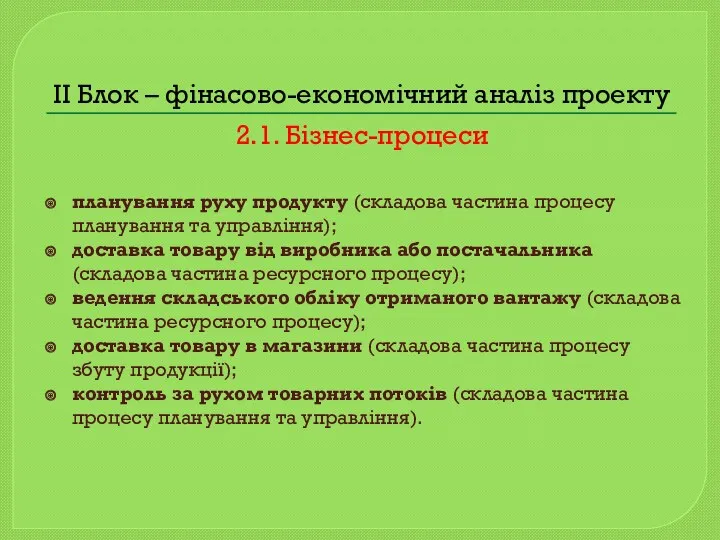

- 7. II Блок – фінасово-економічний аналіз проекту 2.1. Бізнес-процеси планування руху продукту (складова частина процесу планування та

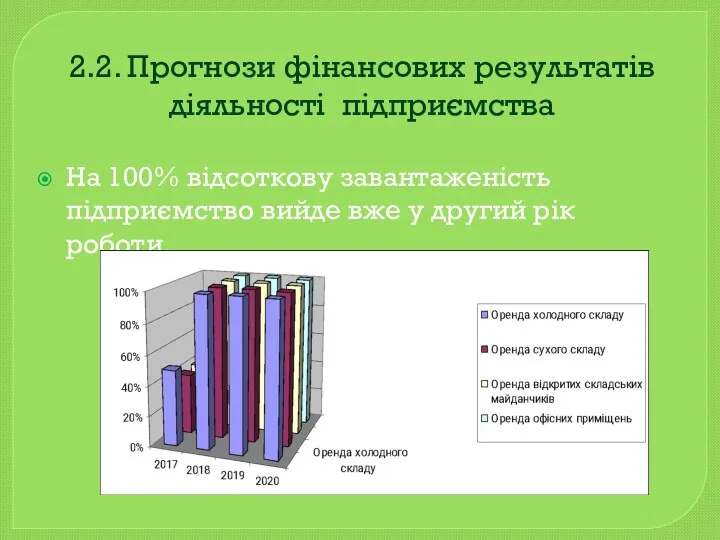

- 9. 2.2. Прогнози фінансових результатів діяльності підприємства На 100% відсоткову завантаженість підприємство вийде вже у другий рік

- 10. Доходи від продажу, тис грн За 2017-2020 роки підприємство отримує доходів 137496 тис. грн.

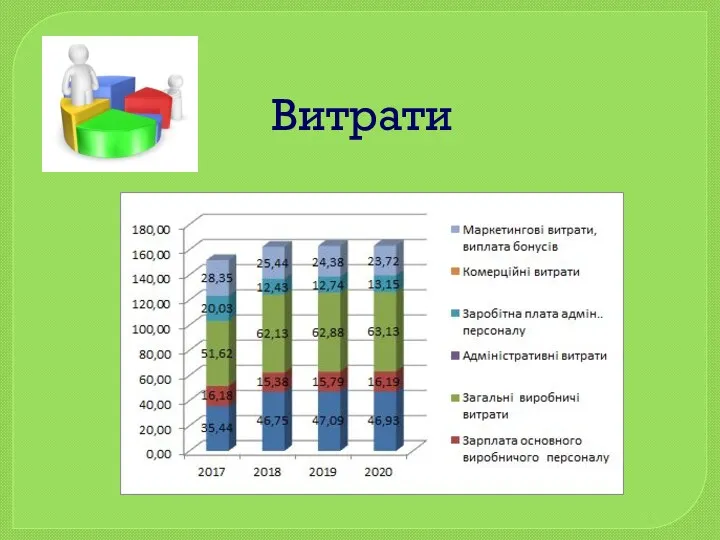

- 11. Витрати

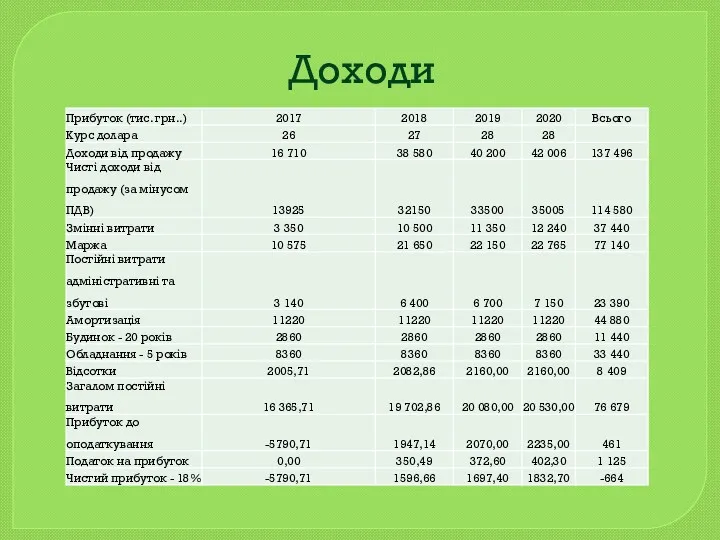

- 12. Доходи

- 13. Перший прибуток за проектом буде отриманий у 2018 році, який постійно зростатиме до 2020 року

- 14. Співвідношення доходів і витрат за проектом Перевищення доходів над витратами у 2018 – 2020 роках вказує

- 15. 2.3. Оптимальна структура капіталу Відповідно до умов проекту початкові інвестиції мають складати 5 млн. дол. США,

- 16. 2.4. Оцінка ризиків (ризик-менеджмент)

- 17. Грошові потоки за проектом У 2017 році спостерігаємо від’ємний грошовий потік, у 2018 – 2020 роках

- 18. 2.6. WACC WACC = Дохідність ВК * Частка ВК + Дохідність ЗК * Частка ЗК *

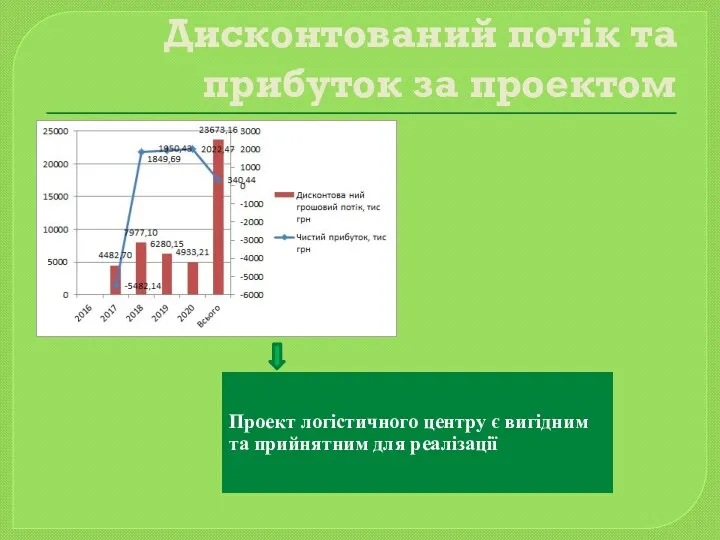

- 19. Дисконтований потік та прибуток за проектом Проект логістичного центру є вигідним та прийнятним для реалізації

- 21. Скачать презентацию

I Блок – оцінка зовнішніх факторів на проект

1.1. Правове середовище

I Блок – оцінка зовнішніх факторів на проект 1.1. Правове середовище

Переваги та недоліки притаманні даній формі бізнесу

Тривалий період функціонування -

Переваги та недоліки притаманні даній формі бізнесу

Тривалий період функціонування -

1.2. Податкові питання

Податок на прибуток

Ставка 18%

Ставка на дивіденди: коли емітент

1.2. Податкові питання

Податок на прибуток

Ставка 18%

Ставка на дивіденди: коли емітент

1.3. СВОТ-аналіз ринку України

1.3. СВОТ-аналіз ринку України

1.4. Оцінка конкурентів на ринку логістичних площ Київської області

1.4. Оцінка конкурентів на ринку логістичних площ Київської області

II Блок – фінасово-економічний аналіз проекту

2.1. Бізнес-процеси

планування руху продукту (складова

II Блок – фінасово-економічний аналіз проекту

2.1. Бізнес-процеси

планування руху продукту (складова

2.2. Прогнози фінансових результатів діяльності підприємства

На 100% відсоткову завантаженість підприємство вийде

2.2. Прогнози фінансових результатів діяльності підприємства

На 100% відсоткову завантаженість підприємство вийде

Доходи від продажу, тис грн

За 2017-2020 роки підприємство отримує доходів 137496

Доходи від продажу, тис грн

За 2017-2020 роки підприємство отримує доходів 137496

Витрати

Витрати

Доходи

Доходи

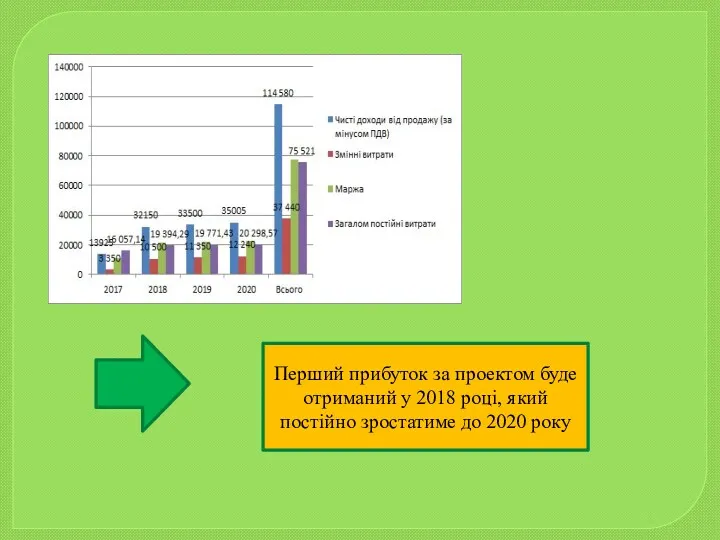

Перший прибуток за проектом буде отриманий у 2018 році, який постійно

Перший прибуток за проектом буде отриманий у 2018 році, який постійно

Співвідношення доходів і витрат за проектом

Перевищення доходів над витратами у 2018

Співвідношення доходів і витрат за проектом

Перевищення доходів над витратами у 2018

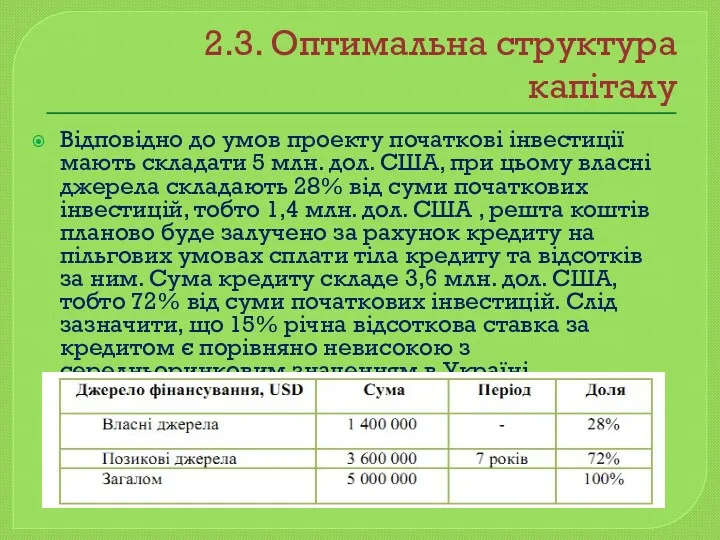

2.3. Оптимальна структура капіталу

Відповідно до умов проекту початкові інвестиції мають складати

2.3. Оптимальна структура капіталу

Відповідно до умов проекту початкові інвестиції мають складати

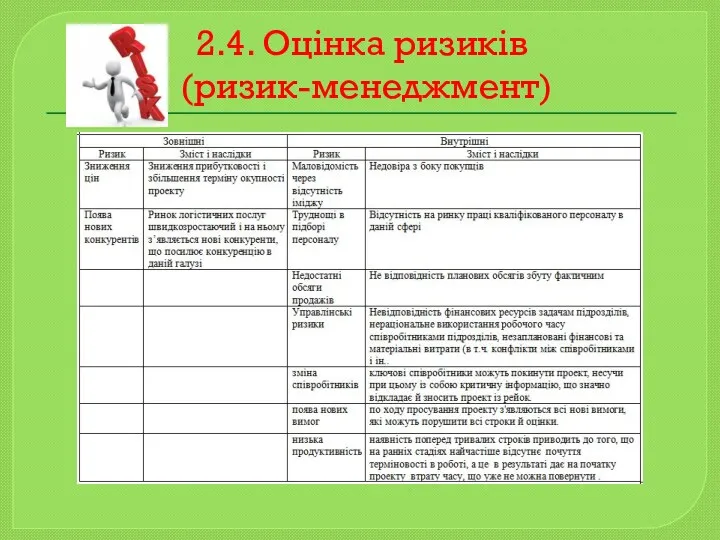

2.4. Оцінка ризиків

(ризик-менеджмент)

2.4. Оцінка ризиків

(ризик-менеджмент)

Грошові потоки за проектом

У 2017 році спостерігаємо від’ємний грошовий потік, у

Грошові потоки за проектом

У 2017 році спостерігаємо від’ємний грошовий потік, у

2.6. WACC

WACC = Дохідність ВК * Частка ВК + Дохідність ЗК

2.6. WACC

WACC = Дохідність ВК * Частка ВК + Дохідність ЗК

Дисконтований потік та прибуток за проектом

Проект логістичного центру є вигідним

Дисконтований потік та прибуток за проектом

Проект логістичного центру є вигідним

LLC ООО Эко-Транс. Транспортно-экспедиторские услуги. Логистика и организация таможенного оформления

LLC ООО Эко-Транс. Транспортно-экспедиторские услуги. Логистика и организация таможенного оформления Insert asadal business

Insert asadal business Business-proverbs

Business-proverbs С малых до великих. Бизнес-проект команды Эвилика

С малых до великих. Бизнес-проект команды Эвилика Бизнес-проект: Барбершоп Renome

Бизнес-проект: Барбершоп Renome Основные этапы подготовки внешнеторговых сделок

Основные этапы подготовки внешнеторговых сделок The Coca-Cola company

The Coca-Cola company О формах государственной поддержки малого и среднего предпринимательства в Архангельской области

О формах государственной поддержки малого и среднего предпринимательства в Архангельской области Law for Business. The Nature of Crimes

Law for Business. The Nature of Crimes Мастерская вкусной магии Pops’ Box

Мастерская вкусной магии Pops’ Box Команда Le'CO представляет ресторан в кармане

Команда Le'CO представляет ресторан в кармане Бизнес – план фотостудия

Бизнес – план фотостудия Бизнес-план тату салона Exxxodus

Бизнес-план тату салона Exxxodus Генерация идей. Оценка возможностей. Работа с бизнес-гипотезой (идеей)

Генерация идей. Оценка возможностей. Работа с бизнес-гипотезой (идеей) Революционная система эпиляции

Революционная система эпиляции Ampia. Restaurant & Rooftop

Ampia. Restaurant & Rooftop Компания Epiphite Infinite

Компания Epiphite Infinite I'm a presentation designer!

I'm a presentation designer! Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Понятие и виды предпринимательской деятельности

Понятие и виды предпринимательской деятельности Бизнес план. Детский сад

Бизнес план. Детский сад Business Communications (lecture 23) Effective Business Meetings

Business Communications (lecture 23) Effective Business Meetings Открытие барбершопа Renome

Открытие барбершопа Renome Собственность и предпринимательство

Собственность и предпринимательство Business Statistics

Business Statistics Мониторинг платежей

Мониторинг платежей Бизнес-кейс Давай сходим!

Бизнес-кейс Давай сходим!