- Альтернативные подходы к денежно-кредитной политике

Содержание

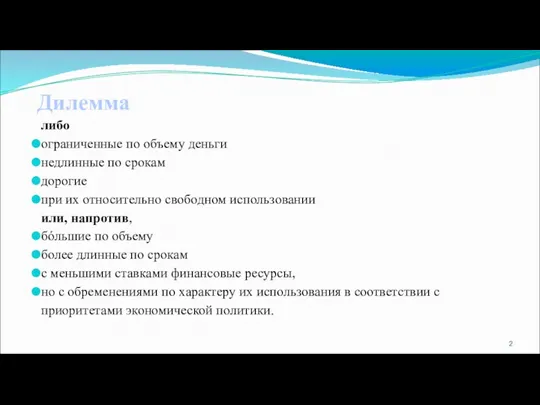

- 2. Дилемма либо ограниченные по объему деньги недлинные по срокам дорогие при их относительно свободном использовании или,

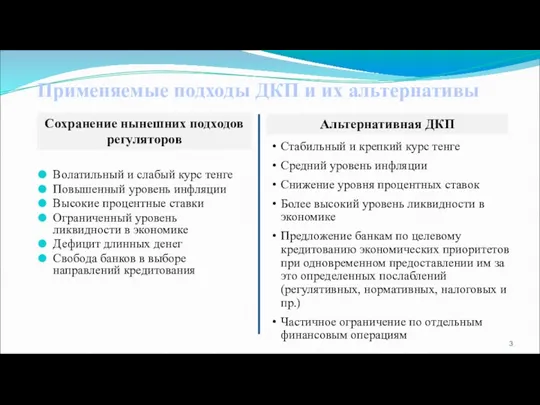

- 3. Применяемые подходы ДКП и их альтернативы Волатильный и слабый курс тенге Повышенный уровень инфляции Высокие процентные

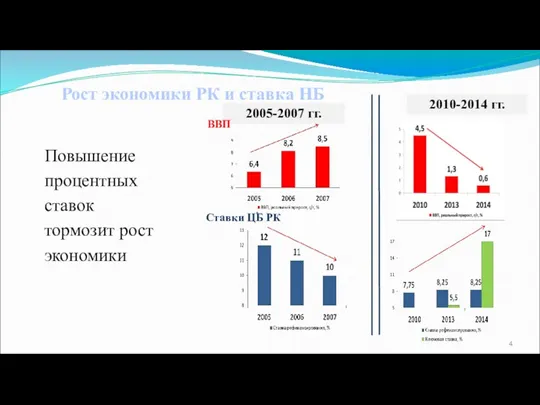

- 4. Рост экономики РК и ставка НБ 2005-2007 гг. 2010-2014 гг. ВВП Ставки ЦБ РК * Повышение

- 5. Назрела необходимость рассмотреть вопрос о расширении функций НБ с целью обеспечения скорейшего перехода экономики РК к

- 6. Предлагается обеспечение устойчивости тенге путем: стабильного роста экономики; ограничения долгосрочной инфляции; достижения стабильности платежной и финансовой

- 7. В этой связи предлагается (1) отказ от режимов инфляционного таргетирования и свободного плавания тенге; снижение волатильности

- 8. В этой связи предлагается (2) увеличение доли долгосрочных средств в монетизации; рост монетизации экономики с использованием

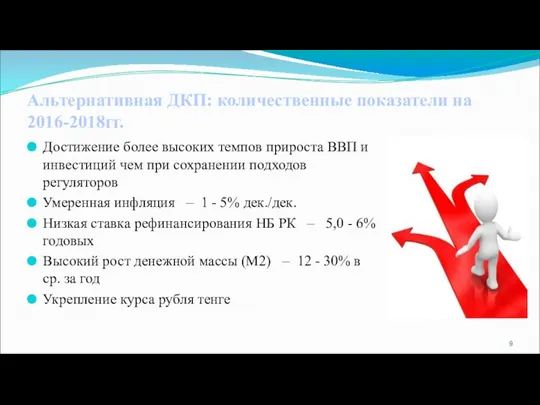

- 9. Альтернативная ДКП: количественные показатели на 2016-2018гг. Достижение более высоких темпов прироста ВВП и инвестиций чем при

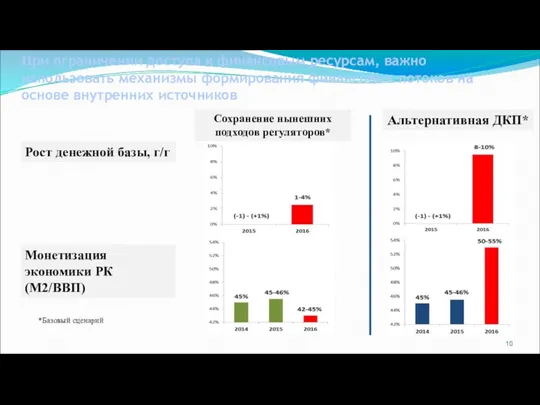

- 10. При ограничении доступа к финансовым ресурсам, важно использовать механизмы формирования финансовых потоков на основе внутренних источников

- 11. Сильной стране необходима крепкая валюта сжимает внутренний спрос – важнейший «драйвер» экономического роста; усиливает сырьевой профиль

- 12. более четко обозначать курсовые предпочтения и те широкие возможности по установлению курса, которыми регуляторы располагают и

- 13. Казахстанский тенге одна из самых обеспеченных валют Казахстан Швейцария США Япония (млрд. долл.) (млрд. швейц. фр.)

- 14. повышение привлекательности операций в тенге по сравнению с операциями в иностранной валюте применение норм резервирования и

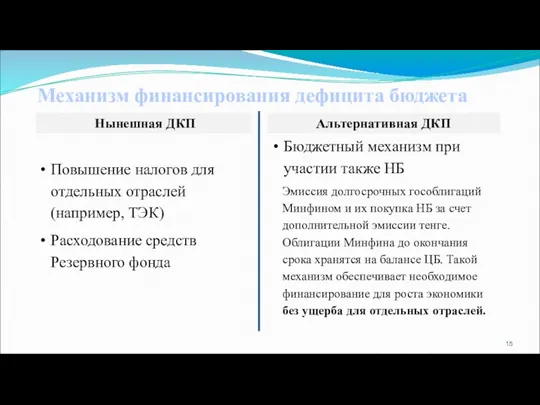

- 15. Механизм финансирования дефицита бюджета Нынешная ДКП Альтернативная ДКП Повышение налогов для отдельных отраслей (например, ТЭК) Расходование

- 16. Проблемы, которые решаются успешно для только лишь экспортоориентированных производств и слабого бюджета, могут решаться менее ущербно

- 18. Скачать презентацию

Дилемма

либо

ограниченные по объему деньги

недлинные по срокам

дорогие

при их относительно свободном использовании

Дилемма

либо

ограниченные по объему деньги

недлинные по срокам

дорогие

при их относительно свободном использовании

Применяемые подходы ДКП и их альтернативы

Волатильный и слабый курс тенге

Повышенный уровень

Применяемые подходы ДКП и их альтернативы

Волатильный и слабый курс тенге

Повышенный уровень

Рост экономики РК и ставка НБ

2005-2007 гг.

2010-2014 гг.

ВВП

Ставки ЦБ РК

*

Повышение процентных

Рост экономики РК и ставка НБ

2005-2007 гг.

2010-2014 гг.

ВВП

Ставки ЦБ РК

*

Повышение процентных

Назрела необходимость рассмотреть вопрос о расширении функций НБ с целью обеспечения

Назрела необходимость рассмотреть вопрос о расширении функций НБ с целью обеспечения

Предлагается обеспечение устойчивости тенге путем:

стабильного роста экономики;

ограничения долгосрочной инфляции;

достижения стабильности платежной

Предлагается обеспечение устойчивости тенге путем:

стабильного роста экономики;

ограничения долгосрочной инфляции;

достижения стабильности платежной

В этой связи предлагается (1)

отказ от режимов инфляционного таргетирования и свободного

В этой связи предлагается (1)

отказ от режимов инфляционного таргетирования и свободного

В этой связи предлагается (2)

увеличение доли долгосрочных средств в монетизации;

рост монетизации

В этой связи предлагается (2)

увеличение доли долгосрочных средств в монетизации;

рост монетизации

Альтернативная ДКП: количественные показатели на 2016-2018гг.

Достижение более высоких темпов прироста ВВП

Альтернативная ДКП: количественные показатели на 2016-2018гг.

Достижение более высоких темпов прироста ВВП

При ограничении доступа к финансовым ресурсам, важно использовать механизмы формирования финансовых

При ограничении доступа к финансовым ресурсам, важно использовать механизмы формирования финансовых

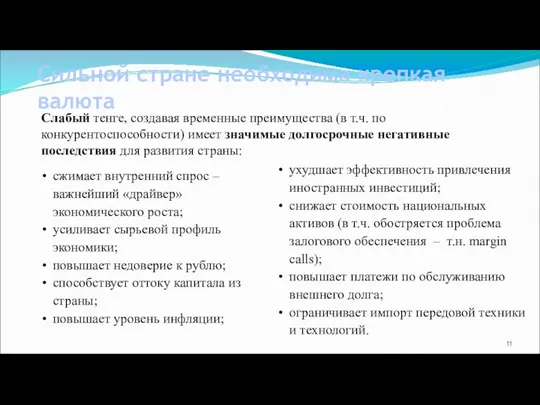

Сильной стране необходима крепкая валюта

сжимает внутренний спрос – важнейший «драйвер» экономического

Сильной стране необходима крепкая валюта

сжимает внутренний спрос – важнейший «драйвер» экономического

более четко обозначать курсовые предпочтения и те широкие возможности по установлению

более четко обозначать курсовые предпочтения и те широкие возможности по установлению

Казахстанский тенге одна из самых обеспеченных валют

Казахстан Швейцария США Япония

(млрд.

Казахстанский тенге одна из самых обеспеченных валют

Казахстан Швейцария США Япония

(млрд.

повышение привлекательности операций в тенге по сравнению с операциями в иностранной

повышение привлекательности операций в тенге по сравнению с операциями в иностранной

Механизм финансирования дефицита бюджета

Нынешная ДКП

Альтернативная ДКП

Повышение налогов для отдельных отраслей

Механизм финансирования дефицита бюджета

Нынешная ДКП

Альтернативная ДКП

Повышение налогов для отдельных отраслей

Проблемы, которые решаются успешно для только лишь экспортоориентированных производств и слабого

Проблемы, которые решаются успешно для только лишь экспортоориентированных производств и слабого

Equivalence partitioning

Equivalence partitioning Показатели макроэкономической нестабильности: инфляция и безработица

Показатели макроэкономической нестабильности: инфляция и безработица Развитие экономики туризма в крупных городах

Развитие экономики туризма в крупных городах Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Рыночная власть фирмы и ее оценочные показатели

Рыночная власть фирмы и ее оценочные показатели Теоретические основы муниципального хозяйства

Теоретические основы муниципального хозяйства Планування витрат

Планування витрат Введение в безопасность бизнеса

Введение в безопасность бизнеса Кеңес ғалымдарының 20-шы ғасырдағы экономикалық теорияға сңірген еңбегі

Кеңес ғалымдарының 20-шы ғасырдағы экономикалық теорияға сңірген еңбегі Стадии развития мировой экономики

Стадии развития мировой экономики Источники инвестирования развития электроэнергетики. Лекция 1

Источники инвестирования развития электроэнергетики. Лекция 1 Факторы производства. Тема 7

Факторы производства. Тема 7 Конспект урока по теме История возникновения денег в Российском государстве

Конспект урока по теме История возникновения денег в Российском государстве Показатели мировой экономики СНС

Показатели мировой экономики СНС Макроэкономическая нестабильность: инфляция и безработица

Макроэкономическая нестабильность: инфляция и безработица Expropriation. Class 3

Expropriation. Class 3 Заработная плата в экономической теории

Заработная плата в экономической теории Малое предпринимательство Югры

Малое предпринимательство Югры Ценовая дискриминация на отраслевом рынке

Ценовая дискриминация на отраслевом рынке Инфляция: сущность, причины, влияние на людей

Инфляция: сущность, причины, влияние на людей Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны

Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны Экономическая теория К. Маркса

Экономическая теория К. Маркса Инфляция. Виды инфляции

Инфляция. Виды инфляции Покупка загородного дома. Экономическая оценка

Покупка загородного дома. Экономическая оценка Экономико-правовой аспект снижения себестоимости строительно-монтажных работ строительной организации

Экономико-правовой аспект снижения себестоимости строительно-монтажных работ строительной организации Конкурентоспособность фирмы. Типы рыночных структур

Конкурентоспособность фирмы. Типы рыночных структур Модернизация экономики в XVIII-XIX веках

Модернизация экономики в XVIII-XIX веках Затраты на обеспечение информационной безопасности предприятия

Затраты на обеспечение информационной безопасности предприятия