- Издержки производства и себестоимость продукции

Содержание

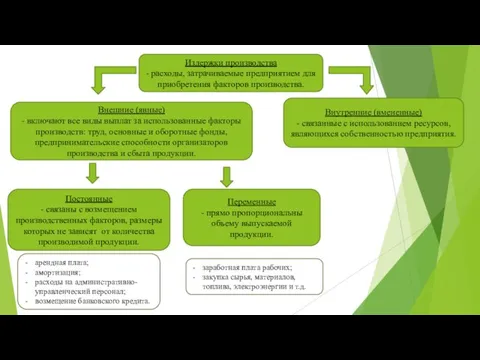

- 2. Издержки производства - расходы, затрачиваемые предприятием для приобретения факторов производства. Внешние (явные) - включают все виды

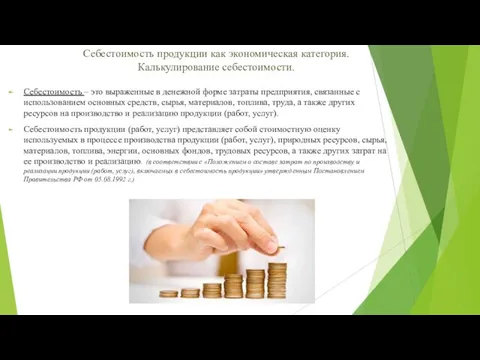

- 3. Себестоимость – это выраженные в денежной форме затраты предприятия, связанные с использованием основных средств, сырья, материалов,

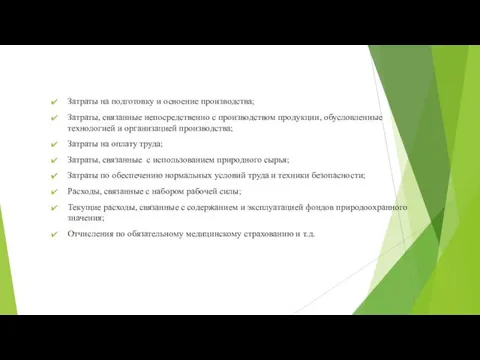

- 4. Затраты на подготовку и освоение производства; Затраты, связанные непосредственно с производством продукции, обусловленные технологией и организацией

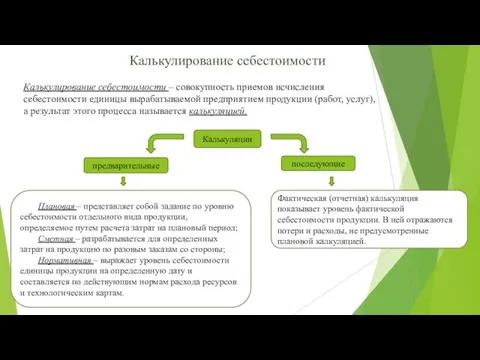

- 5. Калькулирование себестоимости Калькулирование себестоимости – совокупность приемов исчисления себестоимости единицы вырабатываемой предприятием продукции (работ, услуг), а

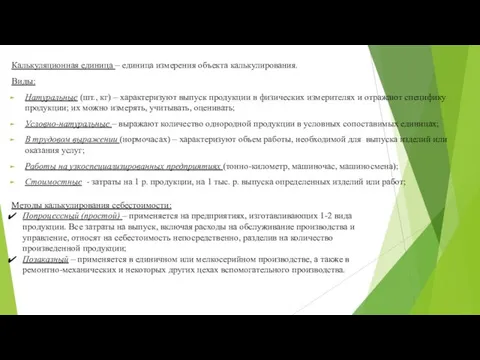

- 6. Калькуляционная единица – единица измерения объекта калькулирования. Виды: Натуральные (шт., кг) – характеризуют выпуск продукции в

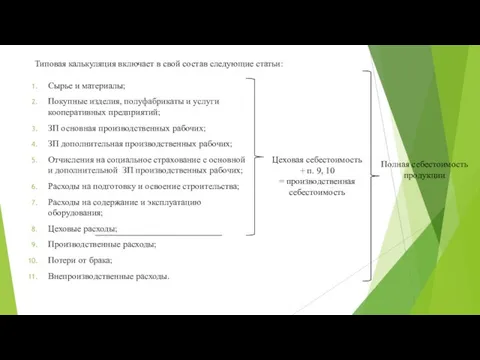

- 7. Сырье и материалы; Покупные изделия, полуфабрикаты и услуги кооперативных предприятий; ЗП основная производственных рабочих; ЗП дополнительная

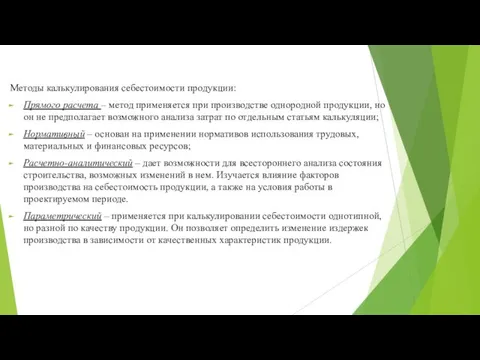

- 8. Методы калькулирования себестоимости продукции: Прямого расчета – метод применяется при производстве однородной продукции, но он не

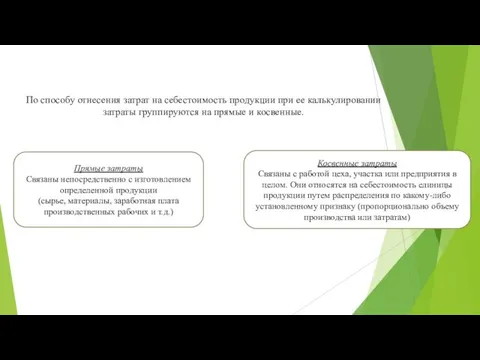

- 9. По способу отнесения затрат на себестоимость продукции при ее калькулировании затраты группируются на прямые и косвенные.

- 10. Вопросы: Что такое издержки производства? Чем различаются постоянные издержки от переменных? Что такое себестоимость продукции?

- 12. Скачать презентацию

Издержки производства

- расходы, затрачиваемые предприятием для приобретения факторов производства.

Внешние (явные)

- включают

Издержки производства

- расходы, затрачиваемые предприятием для приобретения факторов производства.

Внешние (явные)

- включают

Себестоимость – это выраженные в денежной форме затраты предприятия, связанные с

Себестоимость – это выраженные в денежной форме затраты предприятия, связанные с

Затраты на подготовку и освоение производства;

Затраты, связанные непосредственно с производством продукции,

Затраты на подготовку и освоение производства;

Затраты, связанные непосредственно с производством продукции,

Калькулирование себестоимости

Калькулирование себестоимости – совокупность приемов исчисления себестоимости единицы вырабатываемой предприятием

Калькулирование себестоимости

Калькулирование себестоимости – совокупность приемов исчисления себестоимости единицы вырабатываемой предприятием

Калькуляционная единица – единица измерения объекта калькулирования.

Виды:

Натуральные (шт., кг) – характеризуют

Калькуляционная единица – единица измерения объекта калькулирования.

Виды:

Натуральные (шт., кг) – характеризуют

Сырье и материалы;

Покупные изделия, полуфабрикаты и услуги кооперативных предприятий;

ЗП основная производственных

Сырье и материалы;

Покупные изделия, полуфабрикаты и услуги кооперативных предприятий;

ЗП основная производственных

Методы калькулирования себестоимости продукции:

Прямого расчета – метод применяется при производстве однородной

Методы калькулирования себестоимости продукции:

Прямого расчета – метод применяется при производстве однородной

По способу отнесения затрат на себестоимость продукции при ее калькулировании затраты

По способу отнесения затрат на себестоимость продукции при ее калькулировании затраты

Вопросы:

Что такое издержки производства?

Чем различаются постоянные издержки от переменных?

Что такое себестоимость

Вопросы:

Что такое издержки производства?

Чем различаются постоянные издержки от переменных?

Что такое себестоимость

Рынок труда

Рынок труда Факторы, условия и резервы роста производительности труда

Факторы, условия и резервы роста производительности труда Планирование и прогнозирование в экономике

Планирование и прогнозирование в экономике Оценка конкурентоспособности продукции и пути ее повышения

Оценка конкурентоспособности продукции и пути ее повышения Ресурсы мировой экономики

Ресурсы мировой экономики Экономика экологической безопасности

Экономика экологической безопасности Monopolistic competition. (Lecture 17)

Monopolistic competition. (Lecture 17) Метод экспертных оценок

Метод экспертных оценок Особенности управления городским хозяйством

Особенности управления городским хозяйством Уровень цены

Уровень цены Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Поведение фирмы в условиях совершенной конкуренции, чистой монополии, монополистической конкуренции и олигополии

Поведение фирмы в условиях совершенной конкуренции, чистой монополии, монополистической конкуренции и олигополии Стратегическое планирование на муниципальном уровне, как механизм долгосрочного развития территорий

Стратегическое планирование на муниципальном уровне, как механизм долгосрочного развития территорий Экономическая характеристика деятельности предприятия

Экономическая характеристика деятельности предприятия Собственность и экономические системы. (Тема 3)

Собственность и экономические системы. (Тема 3) Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Транснационализация и глобализация мировой экономики и их последствия

Транснационализация и глобализация мировой экономики и их последствия Типы экономических систем

Типы экономических систем Особенности формирования и механизм функционирования рынка труда

Особенности формирования и механизм функционирования рынка труда Правовое регулирование инвестиционно-строительной деятельности

Правовое регулирование инвестиционно-строительной деятельности Естественные монополии: понятие, признаки, виды

Естественные монополии: понятие, признаки, виды Рынок труда

Рынок труда Трансформация международных транспортных коридоров

Трансформация международных транспортных коридоров Классическая политическая экономия

Классическая политическая экономия Концепция функционирования розничных рынков электрической энергии в 2012 г. и далее

Концепция функционирования розничных рынков электрической энергии в 2012 г. и далее Производственная структура организации

Производственная структура организации Факторы размещения производства

Факторы размещения производства Рынок труда. Обществознание 11 класс

Рынок труда. Обществознание 11 класс