- Источники инвестирования развития электроэнергетики. Лекция 1

Содержание

- 2. ПЛАН ЛЕКЦИИ План лекции Введение Раздел 1. Инвестиции в энергетику в России 1.1. Значение инвестирования электроэнергетики

- 3. Электроэнергетика — это базовая инфраструктурная отрасль РФ, обеспечивающая страну электроэнергией и экспортирующая ее за рубеж. Россия

- 4. . В.1. Структура электроэнергетики России Введение Рис. В.1.1. Структура электроэнергетики России По состоянию на 2019 г.

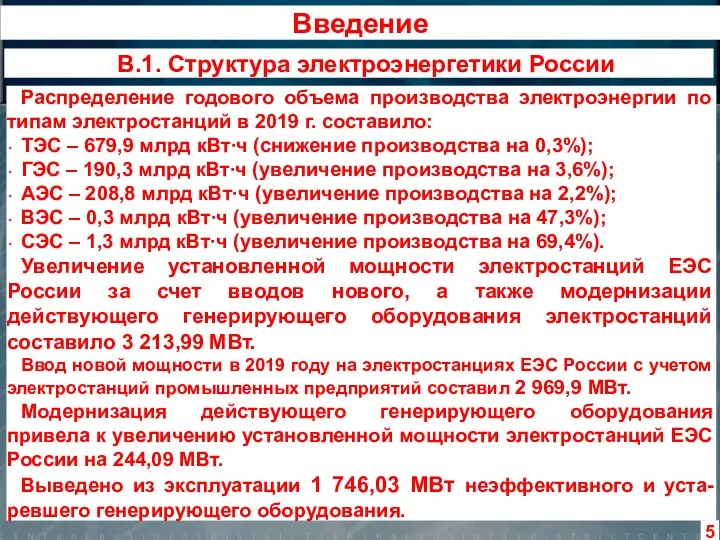

- 5. Распределение годового объема производства электроэнергии по типам электростанций в 2019 г. составило: ТЭС – 679,9 млрд

- 6. Основой экономики нашего государства всегда была и остаётся ныне энергетическая отрасль. Поскольку её развитие всегда считалось

- 7. Сегодня инвестиции в энергетику – прерогатива частных инвесторов. Несмотря на то что общее количество их постоянно

- 8. Одним из главных инвестиционных проектов являются Договора о предоставлении мощности – ДПМ. ДПМ (договор о предоставлении

- 9. Договоры о предоставлении мощности (ДПМ) энергетики и крупные потребители заключили после реформы РАО «ЕЭС» в конце

- 10. К концу 2017 г. генерирующие компании почти закончили свои программы по ДПМ-1: они построили 128 новых

- 11. Сейчас Минэнерго и компании подготовили новую программу ДПМ – теперь на модернизацию старых ТЭЦ предусмотрены капитальные

- 12. Новая программа должна привлечь в сектор до 1,5 трлн руб. (в ценах 2020 г.) инвестиций с

- 13. Доходность Норма доходности, согласно последней модификации программы, составляет 13%. Отбор проектов В отличие от ДПМ-1, проекты

- 14. Сложности оценки Стоит сразу оговориться, что компании только занимаются оценкой будущих проектов. Фактических цифр для каждого

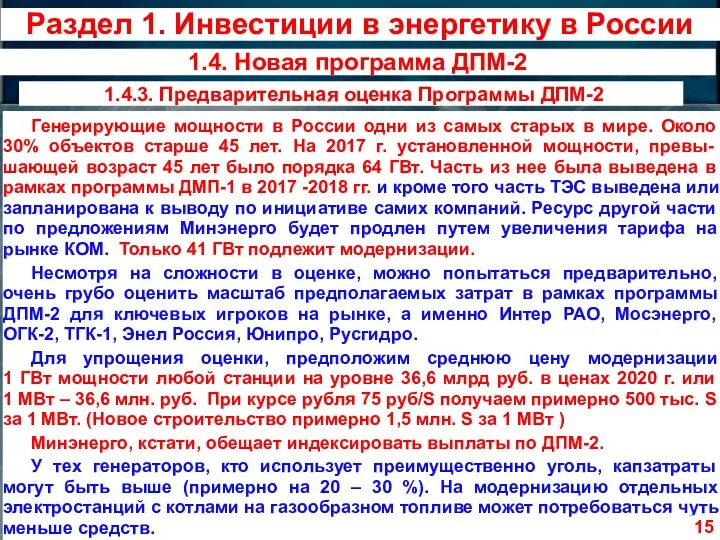

- 15. Генерирующие мощности в России одни из самых старых в мире. Около 30% объектов старше 45 лет.

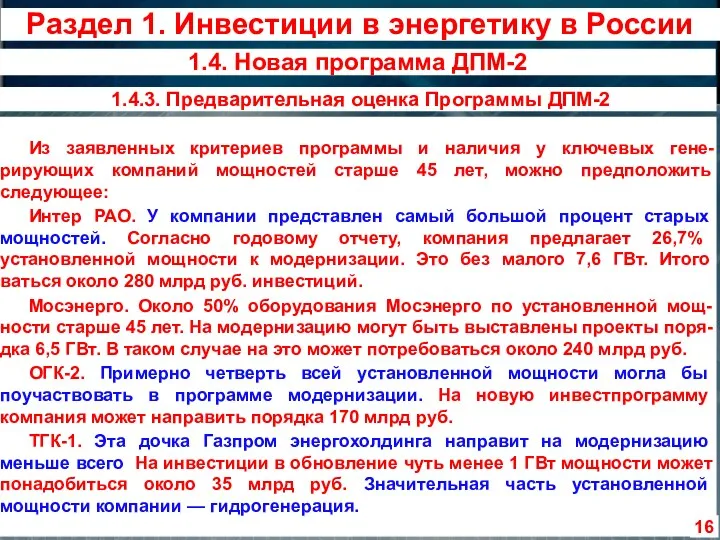

- 16. Из заявленных критериев программы и наличия у ключевых гене-рирующих компаний мощностей старше 45 лет, можно предположить

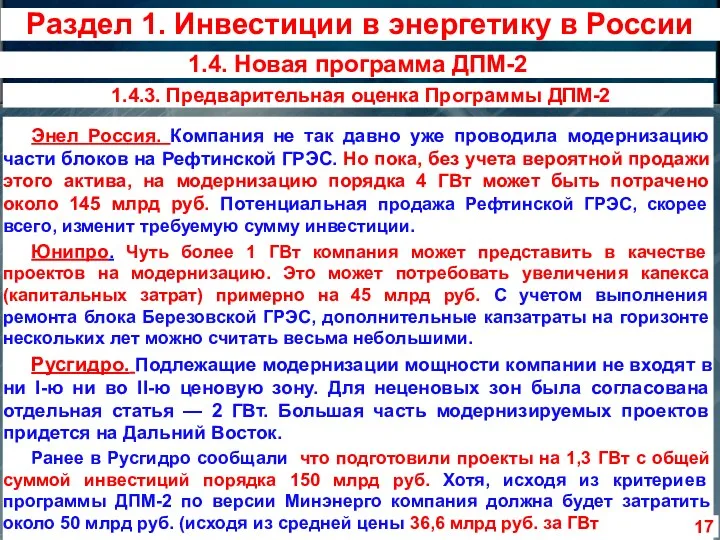

- 17. Энел Россия. Компания не так давно уже проводила модернизацию части блоков на Рефтинской ГРЭС. Но пока,

- 18. 1.4.3. Предварительная оценка Программы ДПМ-2 1.4. Новая программа ДПМ-2 Раздел 1. Инвестиции в энергетику в России

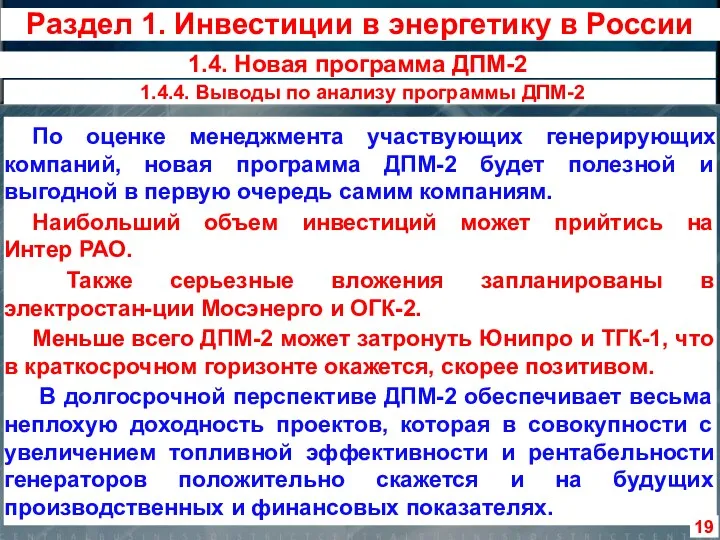

- 19. По оценке менеджмента участвующих генерирующих компаний, новая программа ДПМ-2 будет полезной и выгодной в первую очередь

- 20. 1.5.1. Оптовый рынок электрической энергии и мощности 1.5. Современный рынок электроэнергии в России Оптовый рынок электрической

- 21. 1.5.1. Оптовый рынок электрической энергии и мощности Электроэнергия обладает особенностями, обусловленными её физическими свойствами, которые необходимо

- 22. 1.5.2. Ценовые зоны на территории Российской Федерации Одной из задач реформы РАО ЕЭС, в рамках которой

- 23. 1.5.2. Ценовые зоны на территории Российской Федерации 1.5. Современный рынок электроэнергии в России Раздел 1. Инвестиции

- 24. В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов: 1. По регулируемым договорам (РД).

- 25. В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов: 3. Балансирующий рынок (БРЭ) рынок

- 26. В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов: 4. Рынок свободных договоров (РСД).

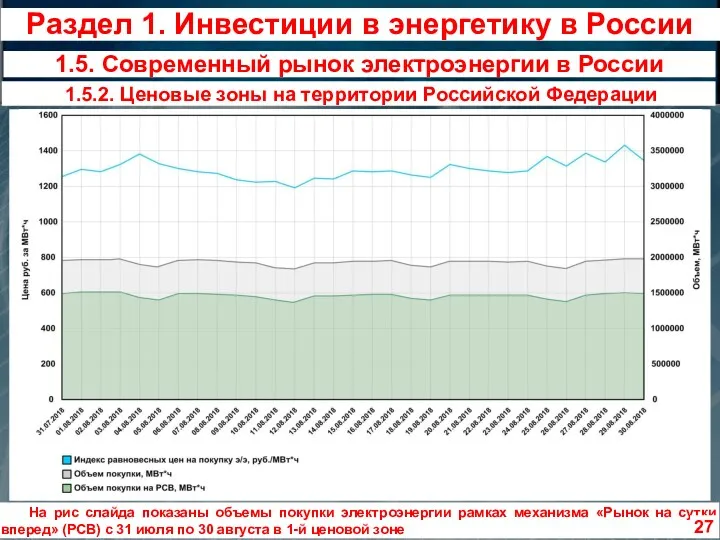

- 27. 1.5.2. Ценовые зоны на территории Российской Федерации На рис слайда показаны объемы покупки электроэнергии рамках механизма

- 28. В рамках надежного предоставления услуг поставки электро-энергии необходим еще и оптовый рынок мощности. Продавцы мощности —

- 29. Мощность продается по нескольким основным механизмам: 1. В рамках рынка КОМ (конкурентный отбор мощности). Генерирующие компании

- 30. Мощность продается по нескольким основным механизмам: 4. Покупка/продажа мощности, отобранной по итогам отборов проектов модернизации генерирующего

- 31. 1.5.4. География рынка электроэнергии и мощности Ценовые и неценовые зоны рынка электроэнергии и мощности на территории

- 32. 1.5.5. Структура торговли электроэнергией в 2019 году Электроэнергия в пределах ценовых зон оптового рынка электроэнергии и

- 33. Конкурентный отбор мощности (КОМ), проводимый системным оператором, лежит в основе рынка мощности и определяет, какая мощность

- 34. Постановлением Правительства РФ от 25.01.2019 №43 «О проведении отборов проектов модернизации генерирующих объектов тепловых электростанций» на

- 35. Итоги конкурентных отборов мощности на модернизацию оборудования ТЭС на 2022 – 2024 гг. 1.5.7. Конкурентный отбор

- 36. В общем случае это схематично это выглядит так: Генерирующие компании вырабатывают электроэнергию и поставляют ее на

- 37. 1.5.8. Схема функционирования электроэнергетики России 1.5. Современный рынок электроэнергии в России Раздел 1. Инвестиции в энергетику

- 38. Конечная цена электроэнергии формируется из стоимости гене-рации, тарифов электросетей на передачу энергии и сбытовой над-бавки. Причем

- 39. Электроэнергетика начинается с генерации. Из трех сегментов отрасли генерация является наиболее рыночным и конкурентным. По данным

- 40. В настоящее время 12 крупнейших компаний владеют порядка 90% всех генерирующих мощностей. Их установленная мощность, и

- 41. 1.5.9. Генерация электрической энергии 1.5. Современный рынок электроэнергии в России Раздел 1. Инвестиции в энергетику в

- 42. Месторасположение электростанций 12 крупнейших генерирующих компаний 1.5. Современный рынок электроэнергии в России 1.5.9. Генерация электрической энергии

- 43. Передача электрической энергии от электростанций до потребителей осуществляется по электросетям, которые связаны между собой трансформаторными подстан-циями.

- 44. Имущественный комплекс ПАО «Российские сети» включает в себя 43 дочерних и зависимых общества, в том числе

- 45. Магистральные сети входят в состав компании ПАО «ФСК ЕЭС» — Федеральная Се-тевая Компания Единой Энергетической Системы

- 46. 1.6.3. Зоны действия основных сетевых компаний 1.6. Электрические сети Раздел 1. Инвестиции в энергетику в России

- 48. Скачать презентацию

ПЛАН ЛЕКЦИИ

План лекции

Введение

Раздел 1. Инвестиции в энергетику в России

1.1. Значение инвестирования

ПЛАН ЛЕКЦИИ

План лекции

Введение

Раздел 1. Инвестиции в энергетику в России

1.1. Значение инвестирования

Электроэнергетика — это базовая инфраструктурная отрасль РФ, обеспечивающая страну электроэнергией и

Электроэнергетика — это базовая инфраструктурная отрасль РФ, обеспечивающая страну электроэнергией и

.

В.1. Структура электроэнергетики России

Введение

Рис. В.1.1. Структура электроэнергетики России

По состоянию на 2019

.

В.1. Структура электроэнергетики России

Введение

Рис. В.1.1. Структура электроэнергетики России

По состоянию на 2019

Распределение годового объема производства электроэнергии по типам электростанций в 2019 г.

Распределение годового объема производства электроэнергии по типам электростанций в 2019 г.

Основой экономики нашего государства всегда была и остаётся ныне энергетическая отрасль.

Основой экономики нашего государства всегда была и остаётся ныне энергетическая отрасль.

Сегодня инвестиции в энергетику – прерогатива частных инвесторов. Несмотря на то

Сегодня инвестиции в энергетику – прерогатива частных инвесторов. Несмотря на то

Одним из главных инвестиционных проектов являются Договора о предоставлении мощности –

Одним из главных инвестиционных проектов являются Договора о предоставлении мощности –

Договоры о предоставлении мощности (ДПМ) энергетики и крупные потребители заключили после

Договоры о предоставлении мощности (ДПМ) энергетики и крупные потребители заключили после

К концу 2017 г. генерирующие компании почти закончили свои программы по

К концу 2017 г. генерирующие компании почти закончили свои программы по

Сейчас Минэнерго и компании подготовили новую программу ДПМ – теперь на

Новая программа должна привлечь в сектор до 1,5 трлн руб. (в

Новая программа должна привлечь в сектор до 1,5 трлн руб. (в

Доходность

Норма доходности, согласно последней модификации программы, составляет 13%.

Отбор проектов

В отличие от

Доходность

Норма доходности, согласно последней модификации программы, составляет 13%.

Отбор проектов

В отличие от

Сложности оценки

Стоит сразу оговориться, что компании только занимаются оценкой будущих проектов.

Сложности оценки

Стоит сразу оговориться, что компании только занимаются оценкой будущих проектов.

Генерирующие мощности в России одни из самых старых в мире. Около

Генерирующие мощности в России одни из самых старых в мире. Около

Из заявленных критериев программы и наличия у ключевых гене-рирующих компаний мощностей

Из заявленных критериев программы и наличия у ключевых гене-рирующих компаний мощностей

Энел Россия. Компания не так давно уже проводила модернизацию части блоков

Энел Россия. Компания не так давно уже проводила модернизацию части блоков

1.4.3. Предварительная оценка Программы ДПМ-2

1.4. Новая программа ДПМ-2

Раздел 1. Инвестиции

1.4.3. Предварительная оценка Программы ДПМ-2

1.4. Новая программа ДПМ-2

Раздел 1. Инвестиции

По оценке менеджмента участвующих генерирующих компаний, новая программа ДПМ-2 будет полезной

По оценке менеджмента участвующих генерирующих компаний, новая программа ДПМ-2 будет полезной

1.5.1. Оптовый рынок электрической энергии и мощности

1.5. Современный рынок

1.5.1. Оптовый рынок электрической энергии и мощности

1.5. Современный рынок

1.5.1. Оптовый рынок электрической энергии и мощности

Электроэнергия обладает особенностями,

1.5.1. Оптовый рынок электрической энергии и мощности

Электроэнергия обладает особенностями,

1.5.2. Ценовые зоны на территории Российской Федерации

Одной из задач реформы

1.5.2. Ценовые зоны на территории Российской Федерации

Одной из задач реформы

1.5.2. Ценовые зоны на территории Российской Федерации

1.5. Современный рынок электроэнергии

1.5.2. Ценовые зоны на территории Российской Федерации

1.5. Современный рынок электроэнергии

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

1.

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

1.

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

3.

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

3.

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

4.

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

4.

1.5.2. Ценовые зоны на территории Российской Федерации

На рис слайда показаны

1.5.2. Ценовые зоны на территории Российской Федерации

На рис слайда показаны

В рамках надежного предоставления услуг поставки электро-энергии необходим еще и оптовый

В рамках надежного предоставления услуг поставки электро-энергии необходим еще и оптовый

Мощность продается по нескольким основным механизмам:

1. В рамках рынка КОМ (конкурентный

Мощность продается по нескольким основным механизмам:

1. В рамках рынка КОМ (конкурентный

Мощность продается по нескольким основным механизмам:

4. Покупка/продажа мощности, отобранной по итогам

Мощность продается по нескольким основным механизмам:

4. Покупка/продажа мощности, отобранной по итогам

1.5.4. География рынка электроэнергии и мощности

Ценовые и неценовые зоны рынка

1.5.4. География рынка электроэнергии и мощности

Ценовые и неценовые зоны рынка

1.5.5. Структура торговли электроэнергией в 2019 году

Электроэнергия в пределах

1.5.5. Структура торговли электроэнергией в 2019 году

Электроэнергия в пределах

Конкурентный отбор мощности (КОМ), проводимый системным оператором, лежит в основе рынка

Конкурентный отбор мощности (КОМ), проводимый системным оператором, лежит в основе рынка

Постановлением Правительства РФ от 25.01.2019 №43 «О проведении отборов проектов модернизации

Постановлением Правительства РФ от 25.01.2019 №43 «О проведении отборов проектов модернизации

Итоги конкурентных отборов мощности на модернизацию оборудования ТЭС на 2022 –

Итоги конкурентных отборов мощности на модернизацию оборудования ТЭС на 2022 –

В общем случае это схематично это выглядит так:

Генерирующие компании вырабатывают электроэнергию

В общем случае это схематично это выглядит так:

Генерирующие компании вырабатывают электроэнергию

1.5.8. Схема функционирования электроэнергетики России

1.5. Современный рынок электроэнергии в России

Раздел

1.5.8. Схема функционирования электроэнергетики России

1.5. Современный рынок электроэнергии в России

Раздел

Конечная цена электроэнергии формируется из стоимости гене-рации, тарифов электросетей на передачу

Конечная цена электроэнергии формируется из стоимости гене-рации, тарифов электросетей на передачу

Электроэнергетика начинается с генерации. Из трех сегментов отрасли генерация является наиболее

Электроэнергетика начинается с генерации. Из трех сегментов отрасли генерация является наиболее

В настоящее время 12 крупнейших компаний владеют порядка 90% всех генерирующих

В настоящее время 12 крупнейших компаний владеют порядка 90% всех генерирующих

1.5.9. Генерация электрической энергии

1.5. Современный рынок электроэнергии в России

Раздел 1. Инвестиции

1.5.9. Генерация электрической энергии

1.5. Современный рынок электроэнергии в России

Раздел 1. Инвестиции

Месторасположение электростанций 12 крупнейших генерирующих компаний

1.5. Современный рынок электроэнергии в России

1.5.9.

Месторасположение электростанций 12 крупнейших генерирующих компаний

1.5. Современный рынок электроэнергии в России

1.5.9.

Передача электрической энергии от электростанций до потребителей осуществляется по электросетям, которые

Передача электрической энергии от электростанций до потребителей осуществляется по электросетям, которые

Имущественный комплекс ПАО «Российские сети» включает в себя 43 дочерних и

Имущественный комплекс ПАО «Российские сети» включает в себя 43 дочерних и

Магистральные сети входят в состав компании ПАО «ФСК ЕЭС» — Федеральная

Магистральные сети входят в состав компании ПАО «ФСК ЕЭС» — Федеральная

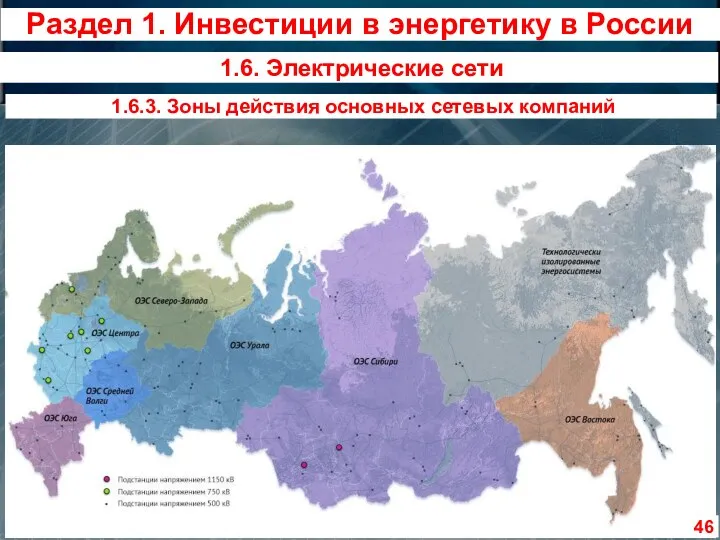

1.6.3. Зоны действия основных сетевых компаний

1.6. Электрические сети

Раздел 1.

1.6.3. Зоны действия основных сетевых компаний

1.6. Электрические сети

Раздел 1.

The data of macroeconomics

The data of macroeconomics Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Потреби та інтереси. Рушійні сили економічного розвитку. (Тема 2)

Потреби та інтереси. Рушійні сили економічного розвитку. (Тема 2) Экономика, часть 2. Вопросы кодификатора

Экономика, часть 2. Вопросы кодификатора Экономика семьи (3) 7 класс

Экономика семьи (3) 7 класс Рыночная система: спрос и предложение

Рыночная система: спрос и предложение Макроэкономика

Макроэкономика Інноваційний процес та його місце у розвитку соціальноекономічних систем

Інноваційний процес та його місце у розвитку соціальноекономічних систем Рыночная система и ее модели

Рыночная система и ее модели Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем

Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем Виды рынков. Конкуренция и монополия

Виды рынков. Конкуренция и монополия Теоретические аспекты и содержание анализа хозяйственной деятельности

Теоретические аспекты и содержание анализа хозяйственной деятельности Экономика. Введение в экономику

Экономика. Введение в экономику Меншік – бұл зат емес, заттарға байланысты туындайтын қатынас

Меншік – бұл зат емес, заттарға байланысты туындайтын қатынас Маржинализм

Маржинализм От бюджета стагнации к устойчивому росту экономики

От бюджета стагнации к устойчивому росту экономики Научно-техническая революция. Гуманитарные аспекты общественно-политического развития

Научно-техническая революция. Гуманитарные аспекты общественно-политического развития World economics intro

World economics intro Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда

Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда Мотивация результатов труда и поведения персонала организации (на материалах ИП TEHNO-Z )

Мотивация результатов труда и поведения персонала организации (на материалах ИП TEHNO-Z ) Товар. Классификация товаров

Товар. Классификация товаров Инфляция. Основные источники инфляции:

Инфляция. Основные источники инфляции: Евросоюз: начало распада или временные трудности?

Евросоюз: начало распада или временные трудности? Продовольственная безопасность РФ в условиях международных финансовых санкций

Продовольственная безопасность РФ в условиях международных финансовых санкций Институциональные основы рыночной экономики

Институциональные основы рыночной экономики Экономика Китая

Экономика Китая bezrabotica

bezrabotica Штандортные теории (теории размещения производства)

Штандортные теории (теории размещения производства)