Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем презентация

- Бухгалтерський облік та економічний аналіз виробничих запасів в умовах застосування логістичних систем

Содержание

- 2. Розвиток бухгалтерського обліку в динамічних умовах господарювання зумовлює необхідність інтеграції його організаційно-методичного інструментарію з новими методами

- 3. Запас – один з найбільш дорогих активів більшості компаній і складає до 40 % від загального

- 4. Завдання, що стоять перед працівниками, які здійснюють облік виробничих запасів 1. Своєчасне оформлення первинних документів на

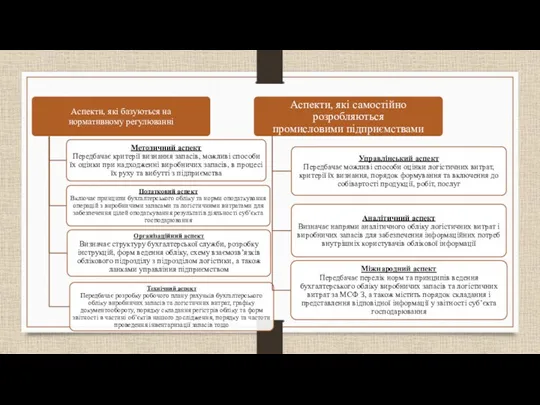

- 5. Для можливості удосконалення організації бухгалтерського обліку логістичних операцій, в першу чергу, визначаємо організаційну структуру (форму) логістичної

- 6. Бухгалтерський облік є основою прийняття управлінських рішень в сфері логістики виробничих запасів, адже згрупована та аналітична

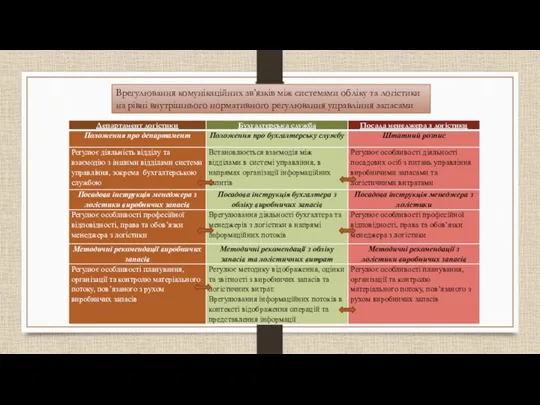

- 7. Врегулювання комунікаційних зв’язків між системами обліку та логістики на рівні внутрішнього нормативного регулювання управління запасами

- 8. При організації логістики на основі аутсорсингу структуризація комунікаційних зв’язків в системі управління запасами передбачає налагодження взаємозв’язків

- 10. Як відомо, термін “облікова політика” виник у зв’язку з реформуванням бухгалтерського обліку відповідно до ринкових відносин

- 13. Скачать презентацию

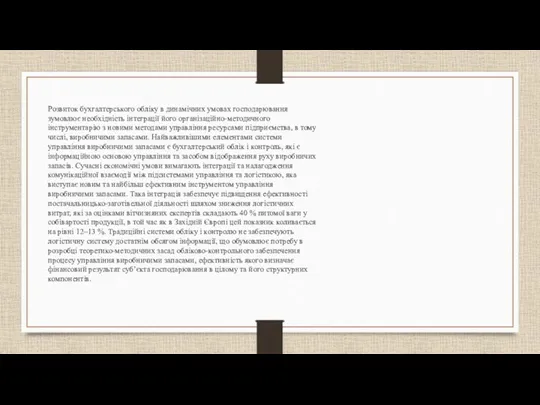

Розвиток бухгалтерського обліку в динамічних умовах господарювання зумовлює необхідність інтеграції його

Розвиток бухгалтерського обліку в динамічних умовах господарювання зумовлює необхідність інтеграції його

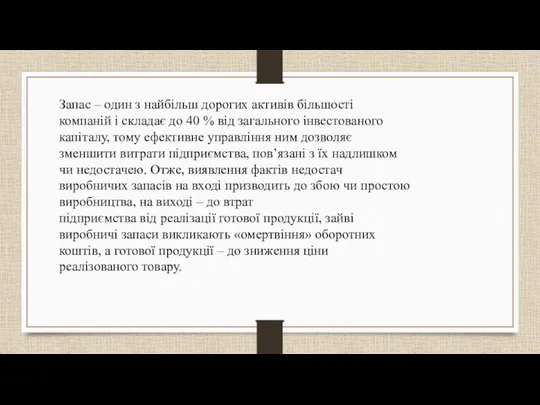

Запас – один з найбільш дорогих активів більшості компаній і складає

Запас – один з найбільш дорогих активів більшості компаній і складає

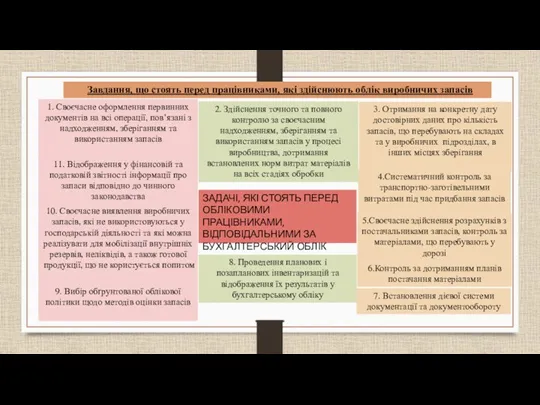

Завдання, що стоять перед працівниками, які здійснюють облік виробничих запасів

1. Своєчасне

Завдання, що стоять перед працівниками, які здійснюють облік виробничих запасів

1. Своєчасне

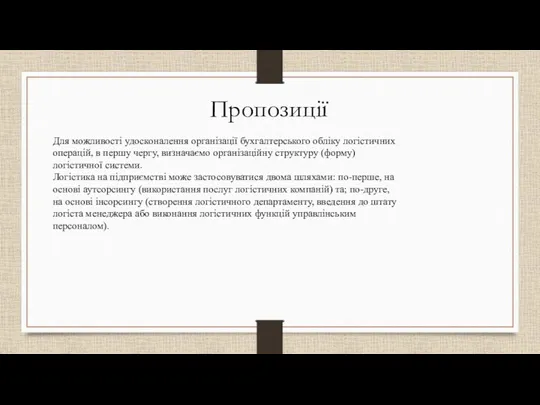

Для можливості удосконалення організації бухгалтерського обліку логістичних операцій, в першу чергу,

Для можливості удосконалення організації бухгалтерського обліку логістичних операцій, в першу чергу,

Бухгалтерський облік є основою прийняття управлінських рішень в сфері логістики виробничих

Бухгалтерський облік є основою прийняття управлінських рішень в сфері логістики виробничих

Врегулювання комунікаційних зв’язків між системами обліку та логістики на рівні внутрішнього

Врегулювання комунікаційних зв’язків між системами обліку та логістики на рівні внутрішнього

При організації логістики на основі аутсорсингу структуризація комунікаційних зв’язків в системі

При організації логістики на основі аутсорсингу структуризація комунікаційних зв’язків в системі

Як відомо, термін “облікова політика” виник у зв’язку з реформуванням бухгалтерського

Як відомо, термін “облікова політика” виник у зв’язку з реформуванням бухгалтерського

Экономическая социология

Экономическая социология Презентация на урок экономики в 11 классе на тему Организация международной торговли

Презентация на урок экономики в 11 классе на тему Организация международной торговли Роль государства в экономике

Роль государства в экономике Первичный сектор экономики

Первичный сектор экономики The Business Cycles as a Form of Economic Development

The Business Cycles as a Form of Economic Development Історичні витоки сучасного кризового становища в Україні. (Тема 1)

Історичні витоки сучасного кризового становища в Україні. (Тема 1) Энергосбережение. Умный дом – экономия или комфорт

Энергосбережение. Умный дом – экономия или комфорт Организация коммерческой деятельности в оптовой торговле

Организация коммерческой деятельности в оптовой торговле Итоги выполнения основных экономических показателей деятельности ФГУП СВЯЗЬ - безопасность

Итоги выполнения основных экономических показателей деятельности ФГУП СВЯЗЬ - безопасность ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Система запретов и ограничений во внешней торговле. Разрешительный порядок перемещения через таможенную границу

Система запретов и ограничений во внешней торговле. Разрешительный порядок перемещения через таможенную границу Инфляционные процессы в экономике

Инфляционные процессы в экономике Еңбекақы мәні мен принциптері

Еңбекақы мәні мен принциптері Особенности функционирования рынка земли

Особенности функционирования рынка земли Методы планирования потребности в персонале

Методы планирования потребности в персонале Расчет издержек. Затраты на производство продукции. Прямые и косвенные расходы

Расчет издержек. Затраты на производство продукции. Прямые и косвенные расходы Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Добыча нефти

Добыча нефти Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Қоғамдық өндіріс және оның құрылымы

Қоғамдық өндіріс және оның құрылымы Сферный подход в решении вопросов

Сферный подход в решении вопросов Қазақстан Республикасының қазіргі заманғы сыртқы саясаты және әлемдік қауымдастықтағы бітімгершілік рөлі

Қазақстан Республикасының қазіргі заманғы сыртқы саясаты және әлемдік қауымдастықтағы бітімгершілік рөлі Теорема Рыбчинского и ее применение на практике

Теорема Рыбчинского и ее применение на практике Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка

Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка Основы поведения субъектов рыночной экономики.Общая и предельная полезность. Закон убывающей предельной полезности. Кривые безразличия

Основы поведения субъектов рыночной экономики.Общая и предельная полезность. Закон убывающей предельной полезности. Кривые безразличия Уровень жизни в странах. Минимальная потребительская корзина

Уровень жизни в странах. Минимальная потребительская корзина Своя игра по экономике

Своя игра по экономике