- Теоретические аспекты и содержание анализа хозяйственной деятельности

Содержание

- 2. Предметом экономического анализа является хозяйственные процессы на предприятии конечные результаты финансово-хозяйствённой деятельности предприятия эффективность предприятия

- 3. Способы и приемы, используемые в анализе хозяйственной деятельности традиционные сравнение, группировку, балансовый и графический методы статистические

- 4. Основные методы анализа финансовой отчетности метод финансовых коэффициентов сравнительный анализ; факторный анализ

- 5. Этапы анализа определение цели, задач и плана анализа; разработка показателей, характеризующих объект анализа; подготовка информационной базы

- 6. Элементы анализа постановка конкретных задач анализа; установление причинно-следственных связей; определение показателей и методов их оценки; выявление

- 7. Задачи экономического анализа повышение научно-экономической обоснованности разработки бизнес-планов и внутрипроизводственных нормативов; оценка уровня эффективности использования трудовых,

- 8. Основные принципы экономического анализа эффективность затраты на проведение анализа должны давать многократный эффект; научность анализ должен

- 9. системность каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, связанных между собой

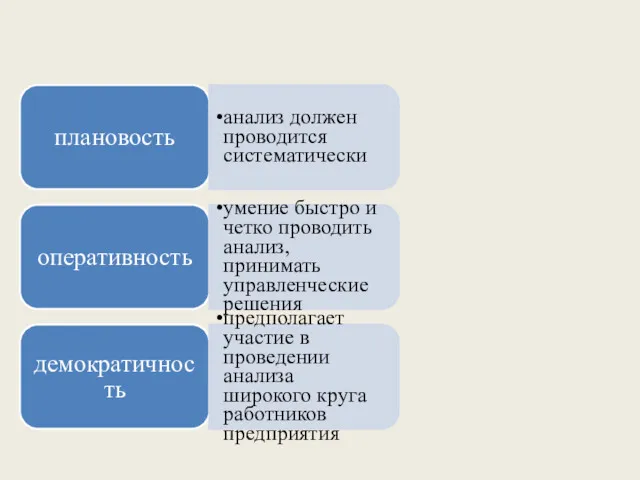

- 10. плановость анализ должен проводится систематически оперативность умение быстро и четко проводить анализ, принимать управленческие решения демократичность

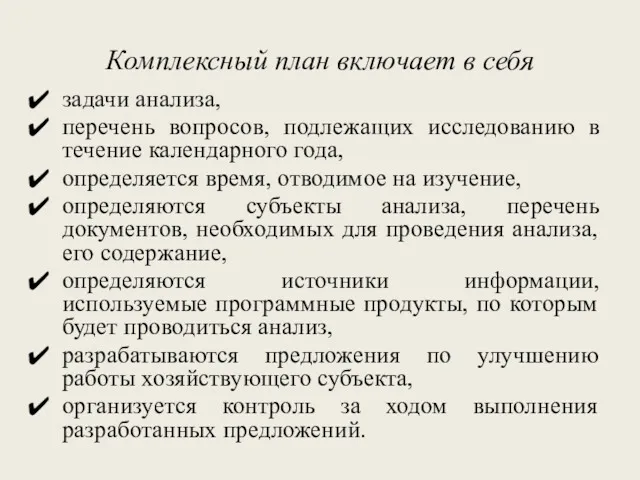

- 11. Комплексный план включает в себя задачи анализа, перечень вопросов, подлежащих исследованию в течение календарного года, определяется

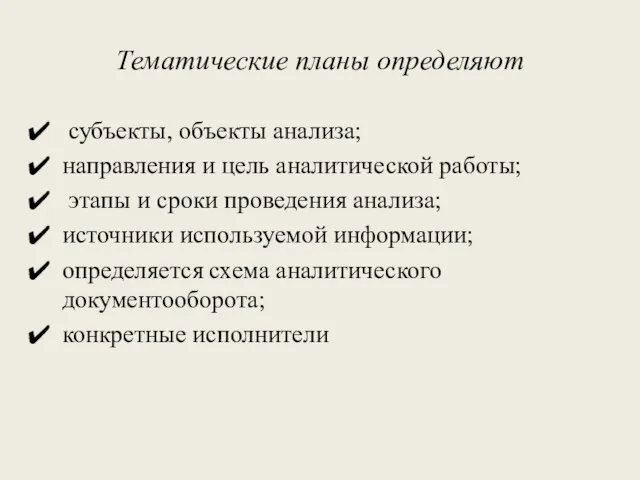

- 12. Тематические планы определяют субъекты, объекты анализа; направления и цель аналитической работы; этапы и сроки проведения анализа;

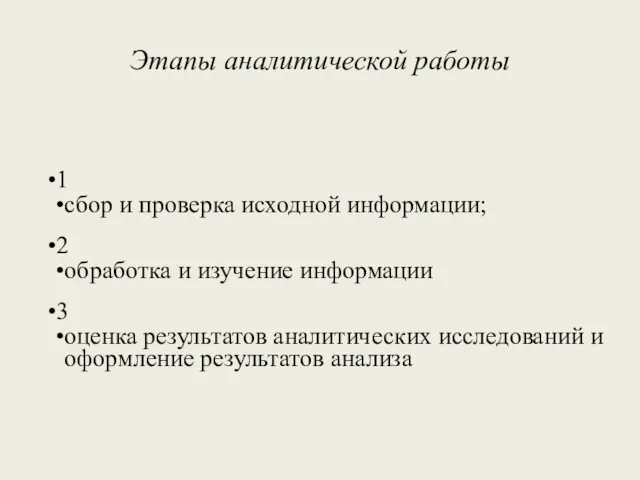

- 13. Этапы аналитической работы 1 сбор и проверка исходной информации; 2 обработка и изучение информации 3 оценка

- 14. Методы обработки экономической информации 1 Блок. Традиционные способы Сравнение Абсолютные величины Относительные величины Средние величины Балансовый

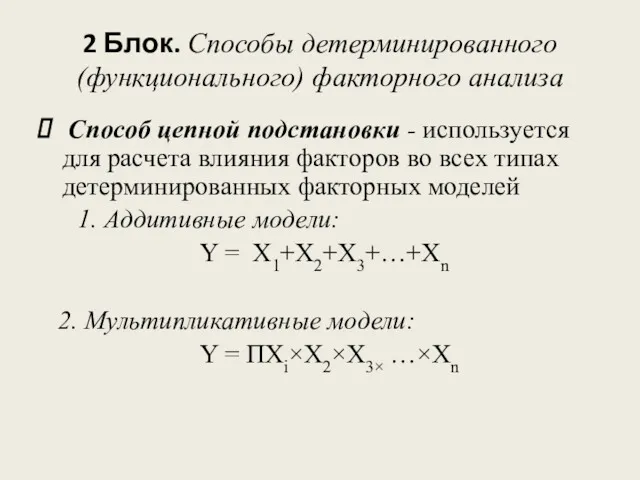

- 15. 2 Блок. Способы детерминированного (функционального) факторного анализа Способ цепной подстановки - используется для расчета влияния факторов

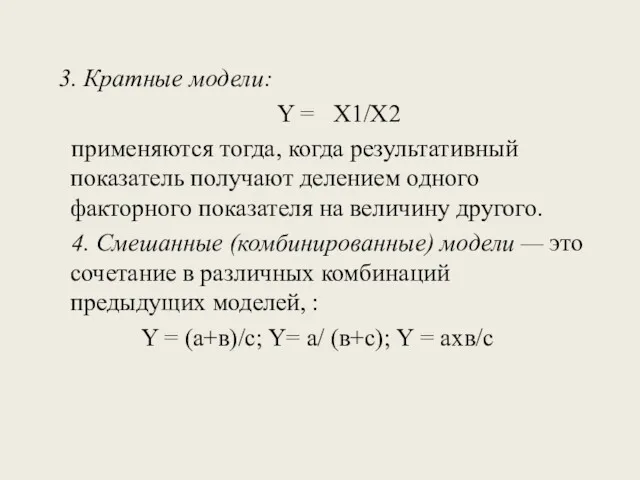

- 16. 3. Кратные модели: Y = X1/X2 применяются тогда, когда результативный показатель получают делением одного факторного показателя

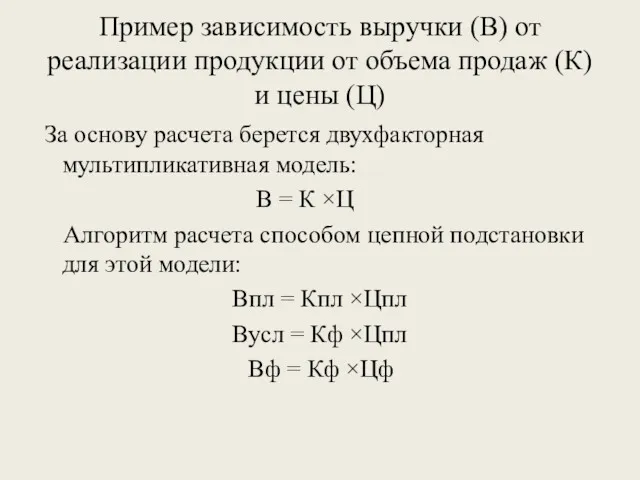

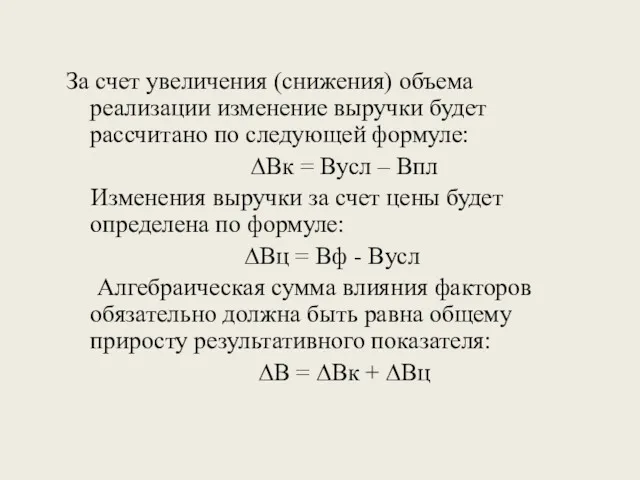

- 17. Пример зависимость выручки (В) от реализации продукции от объема продаж (К) и цены (Ц) За основу

- 18. За счет увеличения (снижения) объема реализации изменение выручки будет рассчитано по следующей формуле: ∆Вк = Вусл

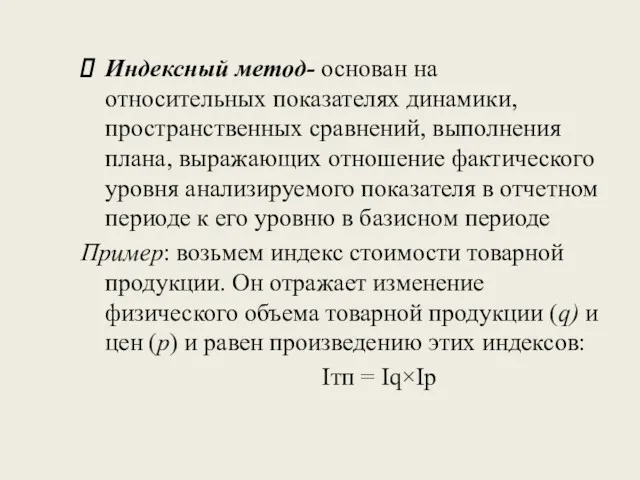

- 19. Индексный метод- основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого

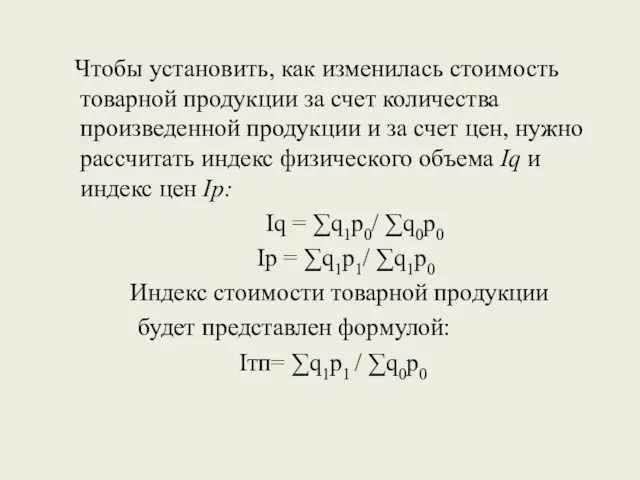

- 20. Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен,

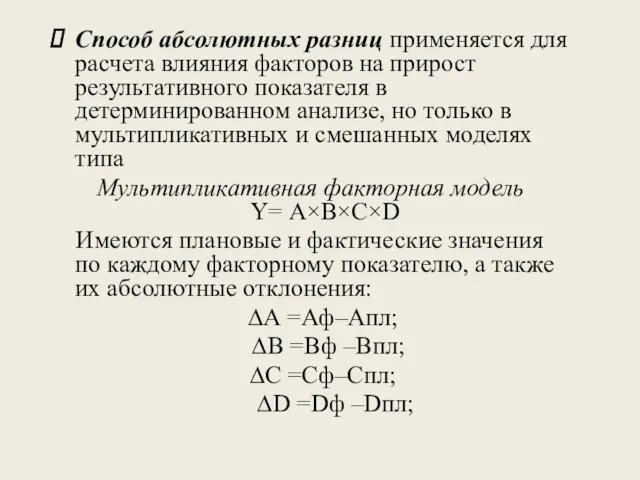

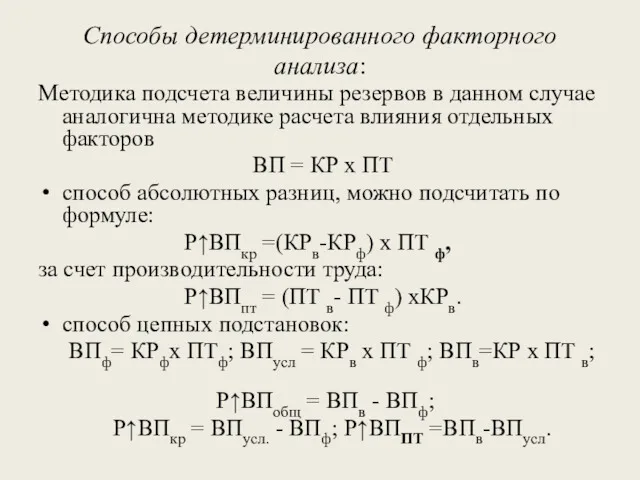

- 21. Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но

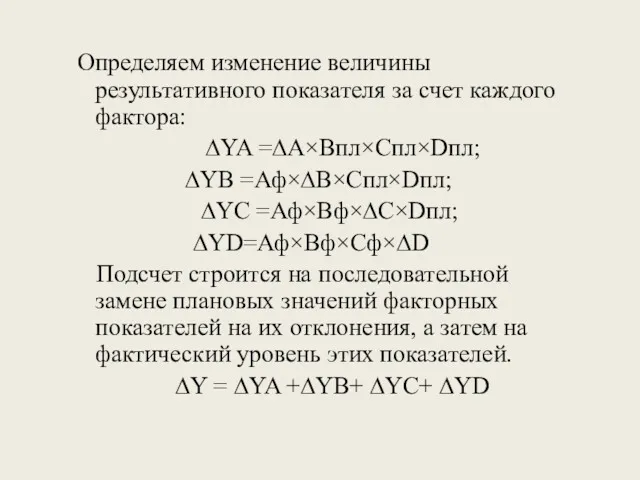

- 22. Определяем изменение величины результативного показателя за счет каждого фактора: ∆YA =∆A×Впл×Спл×Dпл; ∆YB =Аф×∆B×Спл×Dпл; ∆YС =Аф×Вф×∆С×Dпл; ∆YD=Аф×Вф×Сф×∆D

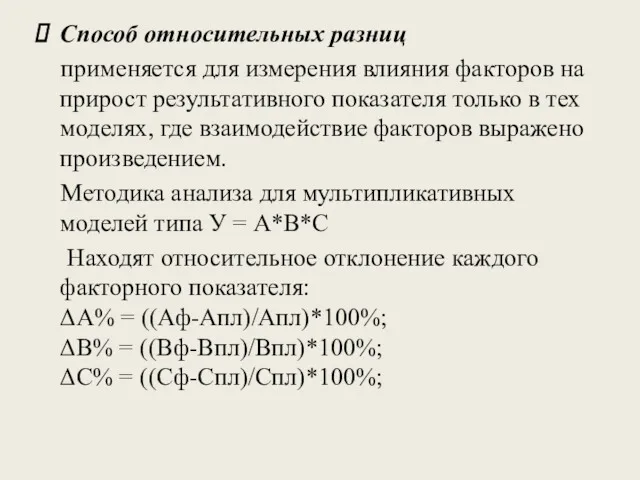

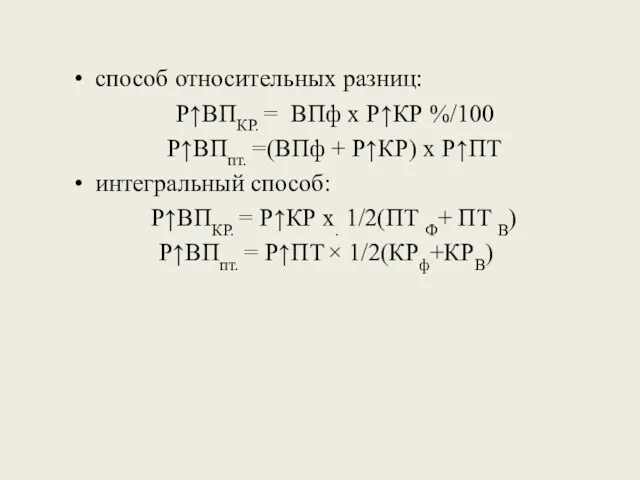

- 23. Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в тех моделях,

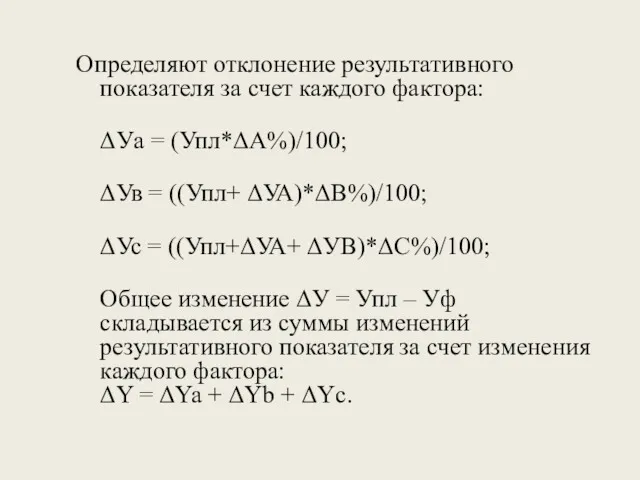

- 24. Определяют отклонение результативного показателя за счет каждого фактора: ΔУа = (Упл*ΔА%)/100; ΔУв = ((Упл+ ΔУА)*ΔВ%)/100; ΔУс

- 25. 3 Блок. Способы стохастического корреляционного факторного анализа корреляционный, дисперсионный, компонентный, многомерный факторный анализ

- 26. 4 Блок. Экономико-математические методы методы элементарной математики; классические методы математического анализа; методы математической; эконометрические методы строятся

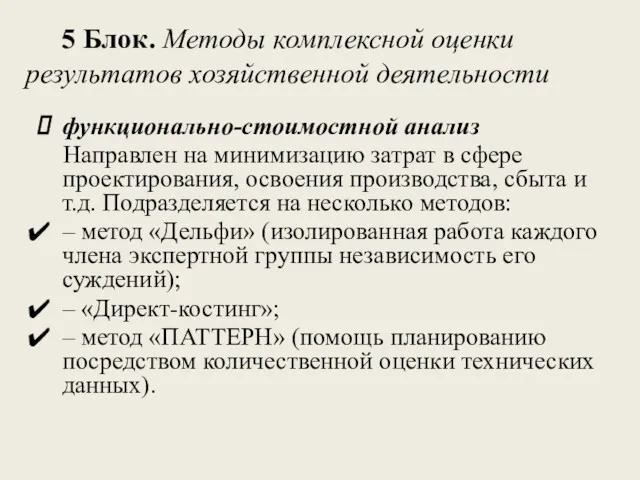

- 27. 5 Блок. Методы комплексной оценки результатов хозяйственной деятельности функционально-стоимостной анализ Направлен на минимизацию затрат в сфере

- 28. Методика подсчета и выявления резервов в экономическом анализе Значение термина «резерв» - резервы в значении запаса

- 29. Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов

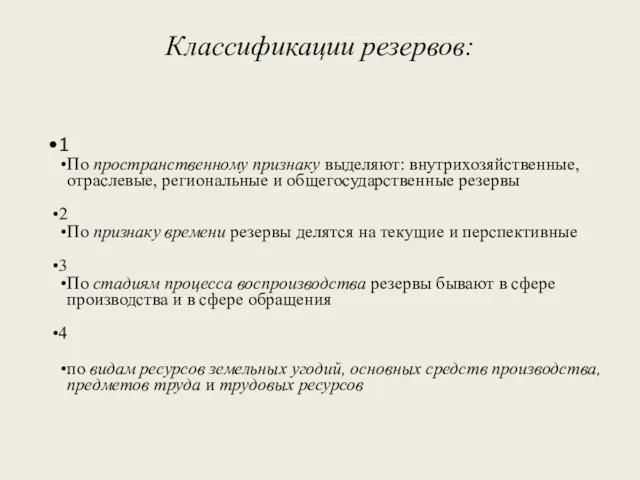

- 30. Классификации резервов: 1 По пространственному признаку выделяют: внутрихозяйственные, отраслевые, региональные и общегосударственные резервы 2 По признаку

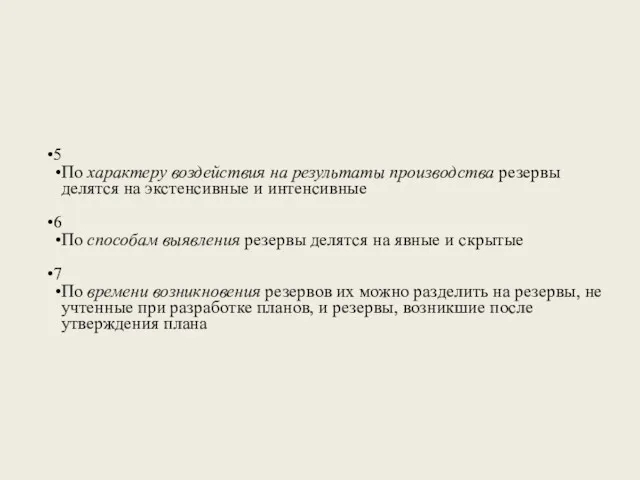

- 31. 5 По характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные 6 По способам

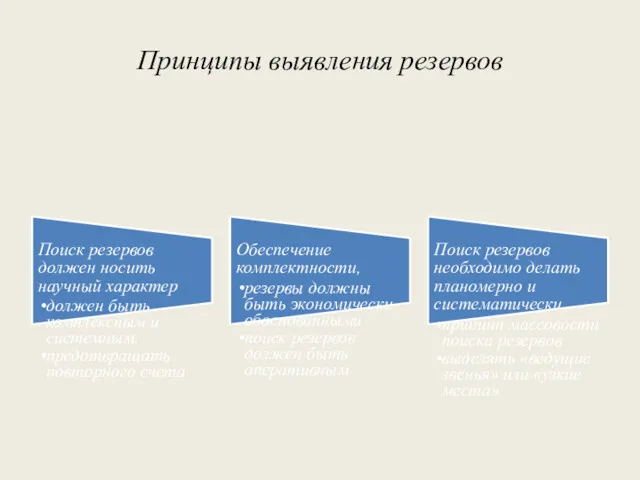

- 32. Принципы выявления резервов Поиск резервов должен носить научный характер должен быть комплексным и системным. предотвращать повторного

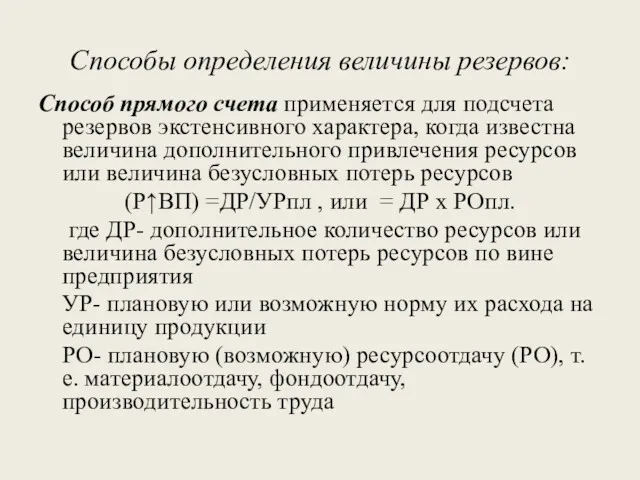

- 33. Способы определения величины резервов: Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина

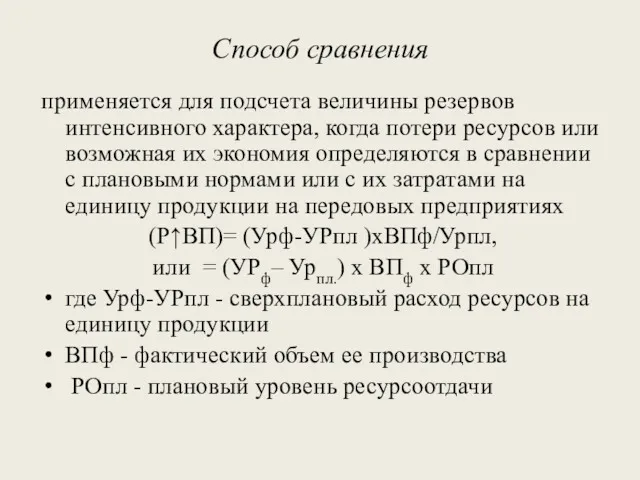

- 34. Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия

- 35. Способы детерминированного факторного анализа: Методика подсчета величины резервов в данном случае аналогична методике расчета влияния отдельных

- 36. способ относительных разниц: Р↑ВПКР. = ВПф х Р↑КР %/100 Р↑ВПпт. =(ВПф + Р↑КР) х Р↑ПТ интегральный

- 38. Скачать презентацию

Предметом экономического анализа является

хозяйственные процессы на предприятии

конечные результаты финансово-хозяйствённой деятельности предприятия

эффективность

Предметом экономического анализа является

хозяйственные процессы на предприятии

конечные результаты финансово-хозяйствённой деятельности предприятия

эффективность

Способы и приемы, используемые в анализе хозяйственной деятельности

традиционные

сравнение, группировку, балансовый и графический

Способы и приемы, используемые в анализе хозяйственной деятельности

традиционные

сравнение, группировку, балансовый и графический

Основные методы анализа финансовой отчетности

метод финансовых коэффициентов

сравнительный анализ;

факторный анализ

Основные методы анализа финансовой отчетности

метод финансовых коэффициентов

сравнительный анализ;

факторный анализ

Этапы анализа

определение цели, задач и плана анализа;

разработка показателей, характеризующих

Этапы анализа

определение цели, задач и плана анализа;

разработка показателей, характеризующих

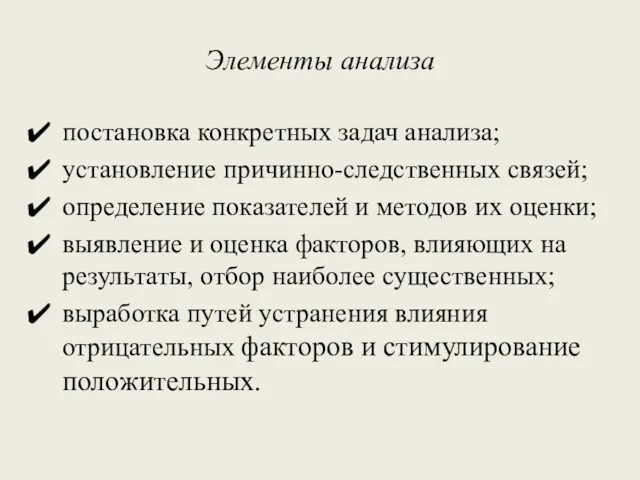

Элементы анализа

постановка конкретных задач анализа;

установление причинно-следственных связей;

определение показателей и

Элементы анализа

постановка конкретных задач анализа;

установление причинно-следственных связей;

определение показателей и

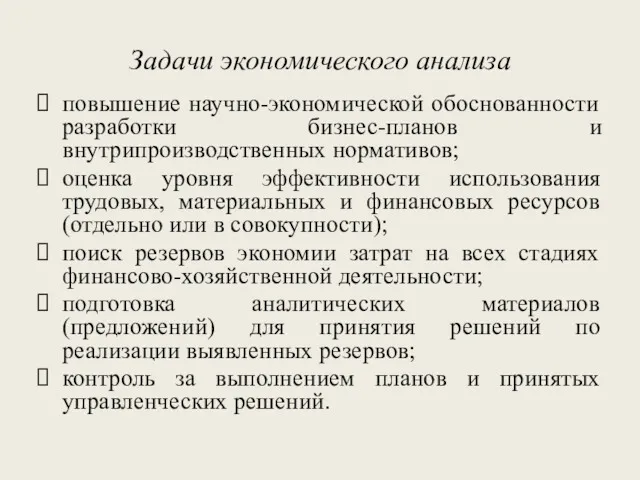

Задачи экономического анализа

повышение научно-экономической обоснованности разработки бизнес-планов и внутрипроизводственных нормативов;

оценка уровня

Задачи экономического анализа

повышение научно-экономической обоснованности разработки бизнес-планов и внутрипроизводственных нормативов;

оценка уровня

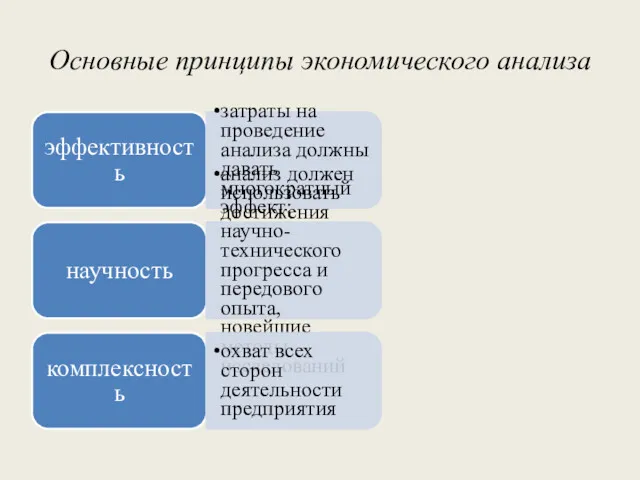

Основные принципы экономического анализа

эффективность

затраты на проведение анализа должны давать многократный эффект;

научность

анализ

Основные принципы экономического анализа

эффективность

затраты на проведение анализа должны давать многократный эффект;

научность

анализ

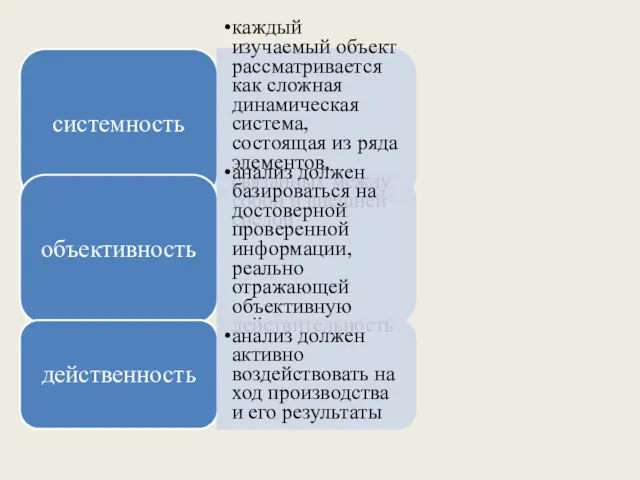

системность

каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из

системность

каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из

плановость

анализ должен проводится систематически

оперативность

умение быстро и четко проводить анализ, принимать управленческие

плановость

анализ должен проводится систематически

оперативность

умение быстро и четко проводить анализ, принимать управленческие

Комплексный план включает в себя

задачи анализа,

перечень вопросов, подлежащих исследованию в течение

Комплексный план включает в себя

задачи анализа,

перечень вопросов, подлежащих исследованию в течение

Тематические планы определяют

субъекты, объекты анализа;

направления и цель аналитической работы;

этапы

Тематические планы определяют

субъекты, объекты анализа;

направления и цель аналитической работы;

этапы

Этапы аналитической работы

1

сбор и проверка исходной информации;

2

обработка и изучение информации

3

оценка результатов

Этапы аналитической работы

1

сбор и проверка исходной информации;

2

обработка и изучение информации

3

оценка результатов

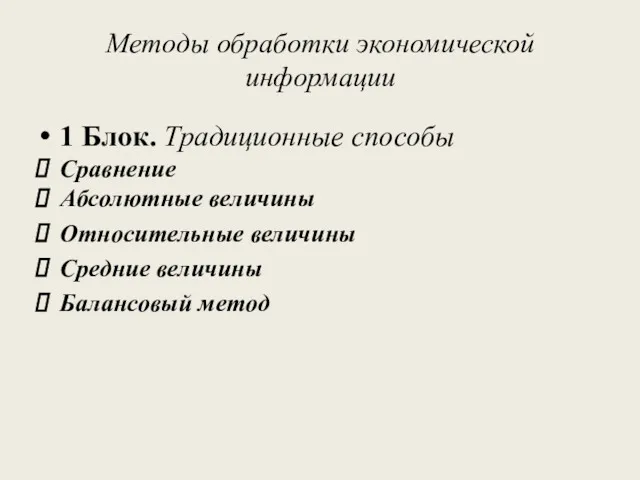

Методы обработки экономической информации

1 Блок. Традиционные способы

Сравнение

Абсолютные величины

Относительные величины

Средние величины

Балансовый

Методы обработки экономической информации

1 Блок. Традиционные способы

Сравнение

Абсолютные величины

Относительные величины

Средние величины

Балансовый

2 Блок. Способы детерминированного (функционального) факторного анализа

Способ цепной подстановки -

2 Блок. Способы детерминированного (функционального) факторного анализа

Способ цепной подстановки -

3. Кратные модели:

Y = X1/X2

применяются тогда, когда результативный

3. Кратные модели:

Y = X1/X2

применяются тогда, когда результативный

Пример зависимость выручки (В) от реализации продукции от объема продаж (К)

Пример зависимость выручки (В) от реализации продукции от объема продаж (К)

За счет увеличения (снижения) объема реализации изменение выручки будет рассчитано по

За счет увеличения (снижения) объема реализации изменение выручки будет рассчитано по

Индексный метод- основан на относительных показателях динамики, пространственных сравнений, выполнения плана,

Индексный метод- основан на относительных показателях динамики, пространственных сравнений, выполнения плана,

Чтобы установить, как изменилась стоимость товарной продукции за счет количества

Чтобы установить, как изменилась стоимость товарной продукции за счет количества

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного

Определяем изменение величины результативного показателя за счет каждого фактора:

∆YA

Определяем изменение величины результативного показателя за счет каждого фактора:

∆YA

Способ относительных разниц

применяется для измерения влияния факторов на прирост результативного

Способ относительных разниц

применяется для измерения влияния факторов на прирост результативного

Определяют отклонение результативного показателя за счет каждого фактора:

ΔУа = (Упл*ΔА%)/100;

ΔУв =

Определяют отклонение результативного показателя за счет каждого фактора:

ΔУа = (Упл*ΔА%)/100;

ΔУв =

3 Блок. Способы стохастического корреляционного факторного анализа

корреляционный,

дисперсионный,

компонентный,

многомерный факторный

3 Блок. Способы стохастического корреляционного факторного анализа

корреляционный,

дисперсионный,

компонентный,

многомерный факторный

4 Блок. Экономико-математические методы

методы элементарной математики;

классические методы математического анализа;

методы

4 Блок. Экономико-математические методы

методы элементарной математики;

классические методы математического анализа;

методы

5 Блок. Методы комплексной оценки результатов хозяйственной деятельности

функционально-стоимостной анализ

Направлен

5 Блок. Методы комплексной оценки результатов хозяйственной деятельности

функционально-стоимостной анализ

Направлен

Методика подсчета и выявления резервов в экономическом анализе

Значение термина «резерв»

- резервы

Методика подсчета и выявления резервов в экономическом анализе

Значение термина «резерв»

- резервы

Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат

Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат

Классификации резервов:

1

По пространственному признаку выделяют: внутрихозяйственные, отраслевые, региональные и общегосударственные резервы

2

По

Классификации резервов:

1

По пространственному признаку выделяют: внутрихозяйственные, отраслевые, региональные и общегосударственные резервы

2

По

5

По характеру воздействия на результаты производства резервы делятся на экстенсивные и

5

По характеру воздействия на результаты производства резервы делятся на экстенсивные и

Принципы выявления резервов

Поиск резервов должен носить научный характер

должен быть комплексным и

Принципы выявления резервов

Поиск резервов должен носить научный характер

должен быть комплексным и

Способы определения величины резервов:

Способ прямого счета применяется для подсчета резервов экстенсивного

Способы определения величины резервов:

Способ прямого счета применяется для подсчета резервов экстенсивного

Способ сравнения

применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов

Способ сравнения

применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов

Способы детерминированного факторного анализа:

Методика подсчета величины резервов в данном случае аналогична

Способы детерминированного факторного анализа:

Методика подсчета величины резервов в данном случае аналогична

способ относительных разниц:

Р↑ВПКР. = ВПф х Р↑КР %/100

Р↑ВПпт. =(ВПф + Р↑КР)

способ относительных разниц:

Р↑ВПКР. = ВПф х Р↑КР %/100

Р↑ВПпт. =(ВПф + Р↑КР)

Public Sector: Benefit/Cost Ratio Analysis

Public Sector: Benefit/Cost Ratio Analysis Табиғи-географиялық факторлаға қарай мемлекеттердің шаруашылық мамандарылуы

Табиғи-географиялық факторлаға қарай мемлекеттердің шаруашылық мамандарылуы Прогноз последствий для роста имиджа Казахстана от проведения выставки Астана ЭКСПО-2017

Прогноз последствий для роста имиджа Казахстана от проведения выставки Астана ЭКСПО-2017 Энергия, энергетические ресурсы, энергосбережение при транспортировке энергетических ресурсов. Лекция 1

Энергия, энергетические ресурсы, энергосбережение при транспортировке энергетических ресурсов. Лекция 1 Население и трудовые ресурсы РФ

Население и трудовые ресурсы РФ Проектирование агрегатного участка дилерского центра ООО Сфера KIA

Проектирование агрегатного участка дилерского центра ООО Сфера KIA Потребительское поведение

Потребительское поведение Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла

Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла Эластичность спроса и предложения

Эластичность спроса и предложения Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США

Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США Человек и его потребности

Человек и его потребности Современная экономика России

Современная экономика России Innovation attractiveness of the region

Innovation attractiveness of the region Зеленая экономика в Казахстане

Зеленая экономика в Казахстане Западные страны на рубеже веков

Западные страны на рубеже веков Порядок организации экспортного контроля

Порядок организации экспортного контроля Инфляция. Факторы инфляции

Инфляция. Факторы инфляции Измерение миграции: международная практика и рекомендации для РФ

Измерение миграции: международная практика и рекомендации для РФ Конфликты в приватизации

Конфликты в приватизации Теория спроса и предложения

Теория спроса и предложения Собственность. Экономическое содержание собственности

Собственность. Экономическое содержание собственности Эталонные стратегии. Стратегии интегрированного роста

Эталонные стратегии. Стратегии интегрированного роста Тенденции в сделках M&A с участием фондов прямых инвестиций

Тенденции в сделках M&A с участием фондов прямых инвестиций Основы экономики научно-исследовательских работ

Основы экономики научно-исследовательских работ Деньги. Кредит. Банки

Деньги. Кредит. Банки Счета доходов

Счета доходов Экономическая сфера жизни общества. Программа довузовской подготовки по обществознанию

Экономическая сфера жизни общества. Программа довузовской подготовки по обществознанию