- Основы экономики научно-исследовательских работ

Содержание

- 2. Состав и содержание научно-исследовательских работ (НИР)

- 3. Состав и содержание НИР Научно-исследовательская работа — работа научного характера, связанная с научным поиском, проведением исследований,

- 4. Состав и содержание НИР Основные этапы НИР: 1) разработка технического задания (ТЗ) НИР; 2) выбор направления

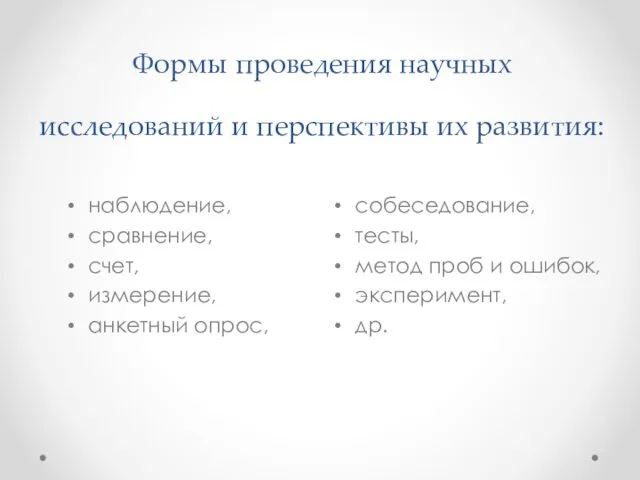

- 5. Формы проведения научных исследований и перспективы их развития

- 6. Формы проведения научных исследований и перспективы их развития: наблюдение, сравнение, счет, измерение, анкетный опрос, собеседование, тесты,

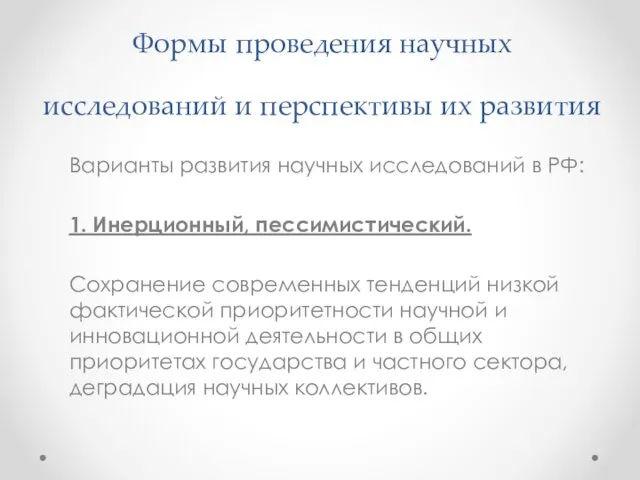

- 7. Формы проведения научных исследований и перспективы их развития Варианты развития научных исследований в РФ: 1. Инерционный,

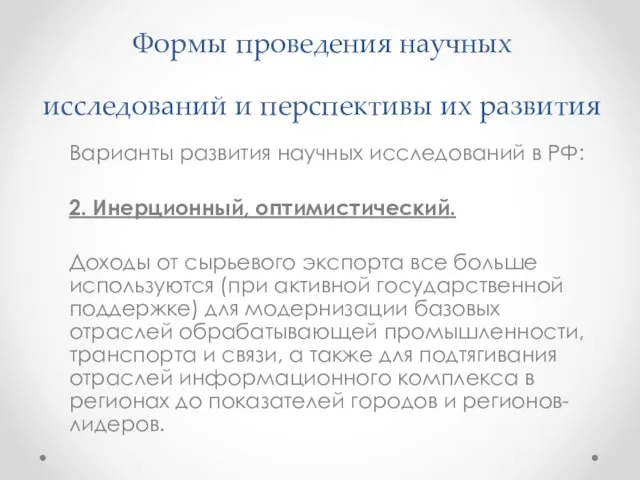

- 8. Формы проведения научных исследований и перспективы их развития Варианты развития научных исследований в РФ: 2. Инерционный,

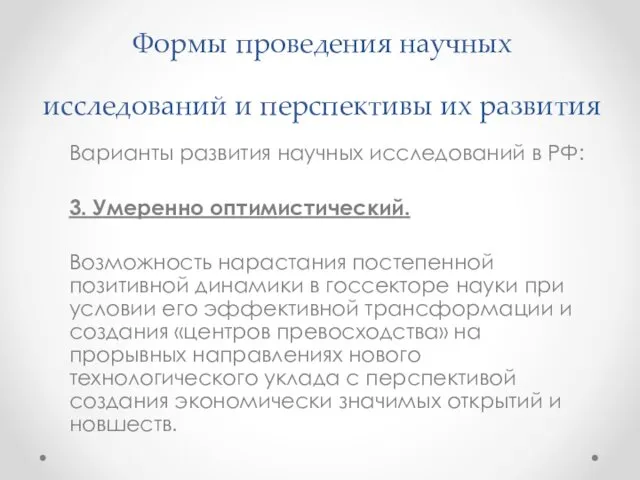

- 9. Формы проведения научных исследований и перспективы их развития Варианты развития научных исследований в РФ: 3. Умеренно

- 10. Формы проведения научных исследований и перспективы их развития Варианты развития научных исследований в РФ: 4. Оптимистический.

- 11. Классификация НИР

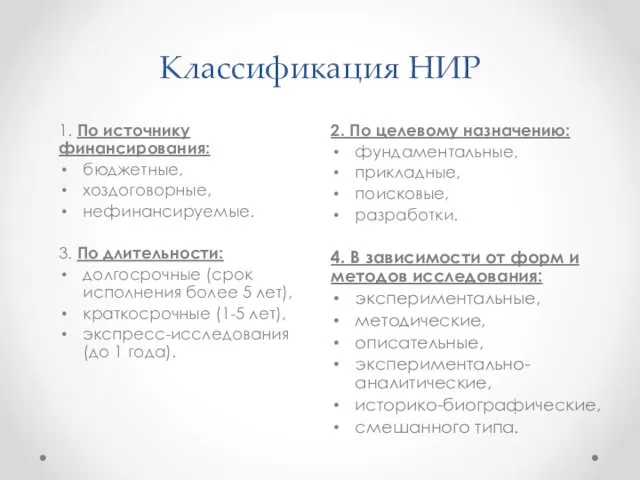

- 12. Классификация НИР 1. По источнику финансирования: бюджетные, хоздоговорные, нефинансируемые. 3. По длительности: долгосрочные (срок исполнения более

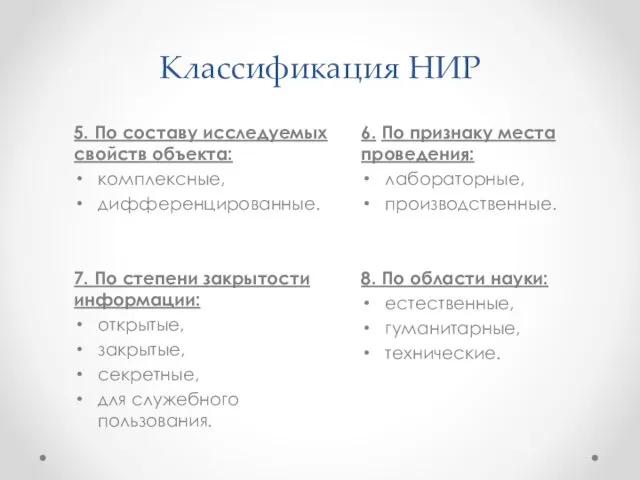

- 13. Классификация НИР 5. По составу исследуемых свойств объекта: комплексные, дифференцированные. 7. По степени закрытости информации: открытые,

- 14. Типовые организационные схемы и состав участников комплексных НИР.

- 15. Типовые организационные схемы и состав участников НИР Основным структурным звеном предприятия, в котором проводятся научно-исследовательские работы,

- 16. Типовые организационные схемы и состав участников НИР Исследования организационно-экономического и социального характера проводятся в лабораториях экономического

- 17. Типовые организационные схемы и состав участников НИР Виды специализации научно-исследовательских подразделений: предметная функциональная смешанная

- 18. Типовые организационные схемы и состав участников НИР Матричная система организации:

- 19. Формы договорных отношений.

- 20. Формы договорных отношений Гражданский кодекс предусматривает следующие варианты договоров: 1. Устная форма – стороны договора договариваются

- 21. Формы договорных отношений Обязательные части договора: Наименование сторон Реквизиты сторон Предмет договора Условия договора

- 22. Понятие себестоимости НИР

- 23. Понятие себестоимости НИР Себестоимость представляет собой стоимостную оценку используемых в процессе производства научно-технической продукции природных ресурсов,

- 24. Состав и классификация (группировка) затрат на выполнение НИР

- 25. Состав и классификация затрат на выполнение НИР Затраты по созданию научно-технической продукции группируются: по договорам (заказам)

- 26. Состав и классификация затрат на выполнение НИР Классификация расходов по экономическим элементам: по источникам финансирования; по

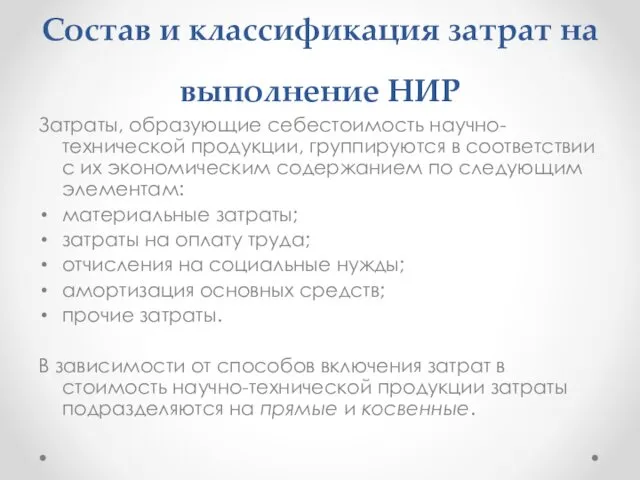

- 27. Состав и классификация затрат на выполнение НИР Затраты, образующие себестоимость научно-технической продукции, группируются в соответствии с

- 28. Особенности учета затрат на НИР для целей управления стоимостью, доходностью или для целей налогообложения

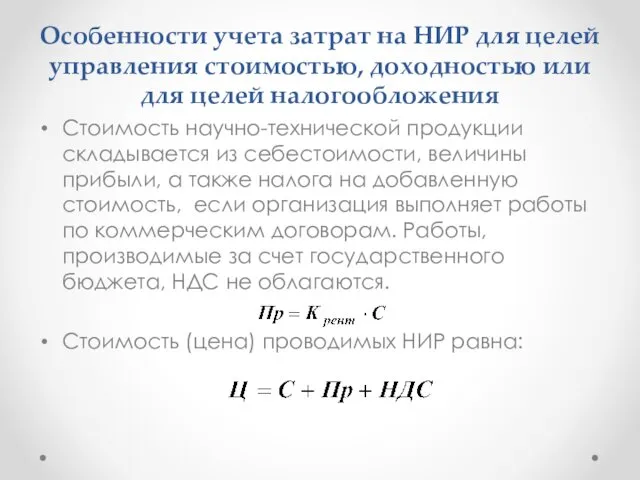

- 29. Особенности учета затрат на НИР для целей управления стоимостью, доходностью или для целей налогообложения Стоимость научно-технической

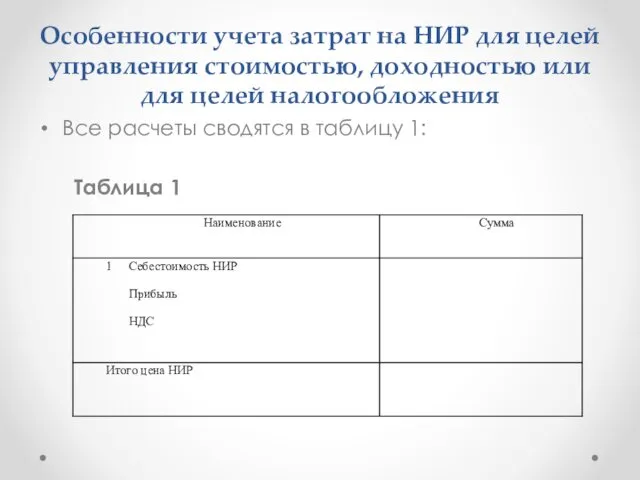

- 30. Особенности учета затрат на НИР для целей управления стоимостью, доходностью или для целей налогообложения Все расчеты

- 31. Особенности управления расходами на НИР по сметам затрат.

- 32. Особенности управления расходами на НИР по сметам затрат. Проведение НИР требует определенных текущих затрат, величина которых

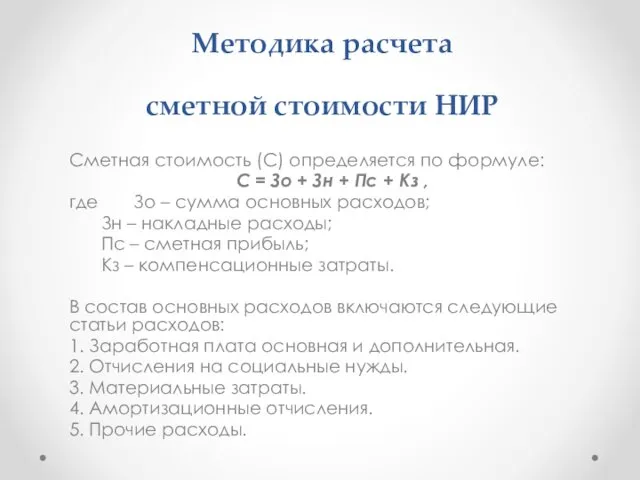

- 33. Методика расчета сметной стоимости НИР Сметная стоимость (С) определяется по формуле: С = Зо + Зн

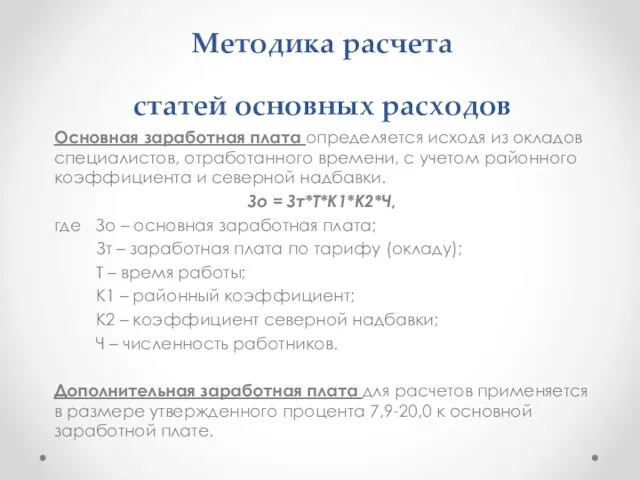

- 34. Методика расчета статей основных расходов Основная заработная плата определяется исходя из окладов специалистов, отработанного времени, с

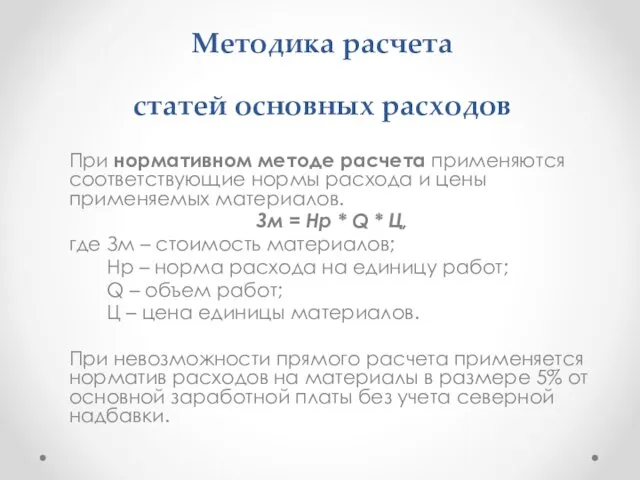

- 35. Методика расчета статей основных расходов При нормативном методе расчета применяются соответствующие нормы расхода и цены применяемых

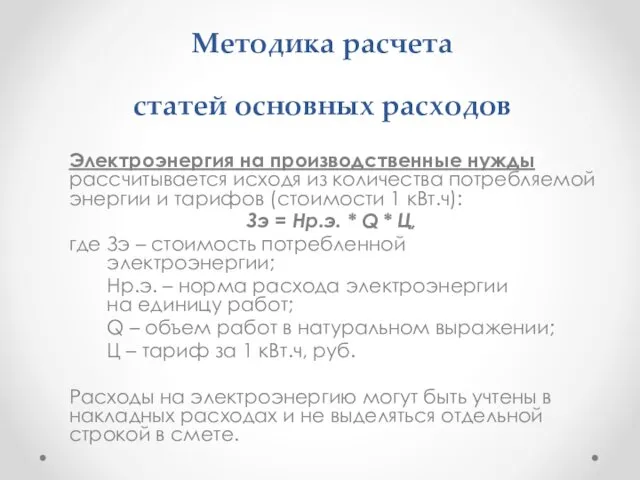

- 36. Методика расчета статей основных расходов Электроэнергия на производственные нужды рассчитывается исходя из количества потребляемой энергии и

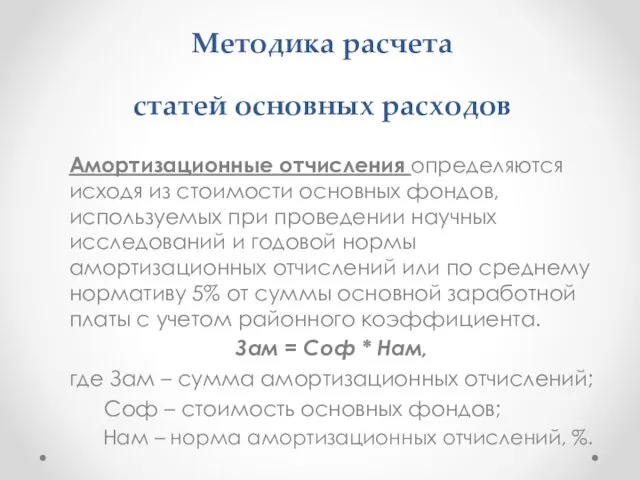

- 37. Методика расчета статей основных расходов Амортизационные отчисления определяются исходя из стоимости основных фондов, используемых при проведении

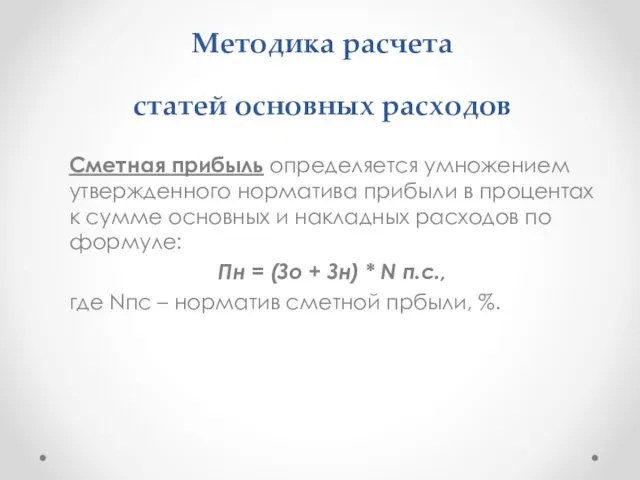

- 38. Методика расчета статей основных расходов Сметная прибыль определяется умножением утвержденного норматива прибыли в процентах к сумме

- 39. Основы формирования бюджетов НИР.

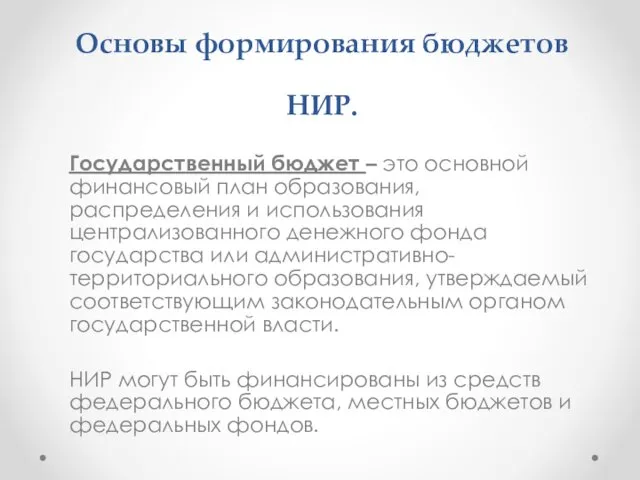

- 40. Основы формирования бюджетов НИР. Государственный бюджет – это основной финансовый план образования, распределения и использования централизованного

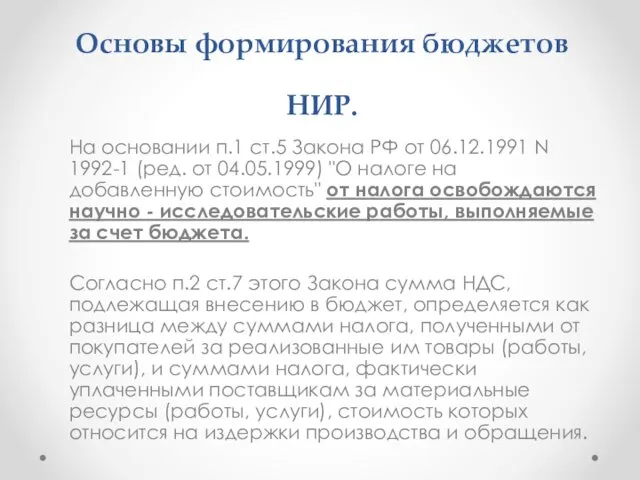

- 41. Основы формирования бюджетов НИР. На основании п.1 ст.5 Закона РФ от 06.12.1991 N 1992-1 (ред. от

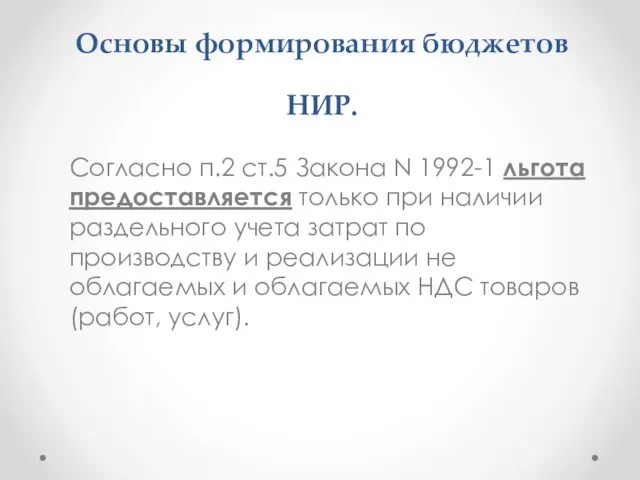

- 42. Основы формирования бюджетов НИР. Согласно п.2 ст.5 Закона N 1992-1 льгота предоставляется только при наличии раздельного

- 43. Основы формирования бюджетов НИР. Научные организации осуществляют учет затрат в соответствии с Типовыми методическими рекомендациями по

- 44. Оценка текущего состояния и итоговых результатов НИР.

- 45. Оценка текущего состояния и итоговых результатов НИР Результатом НИР является достижение научного, научно-технического, экономического и социального

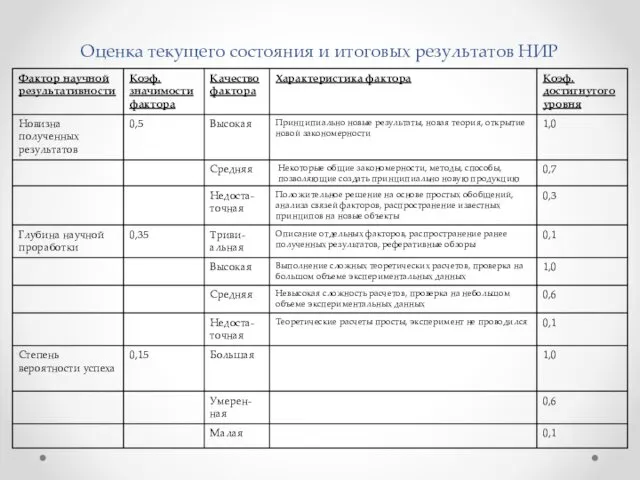

- 46. Оценка текущего состояния и итоговых результатов НИР

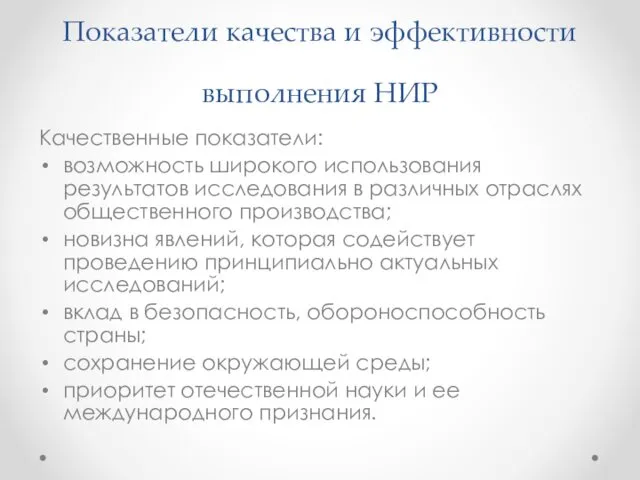

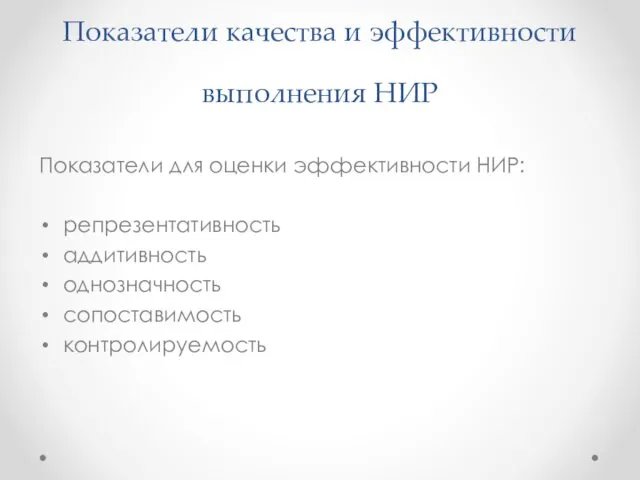

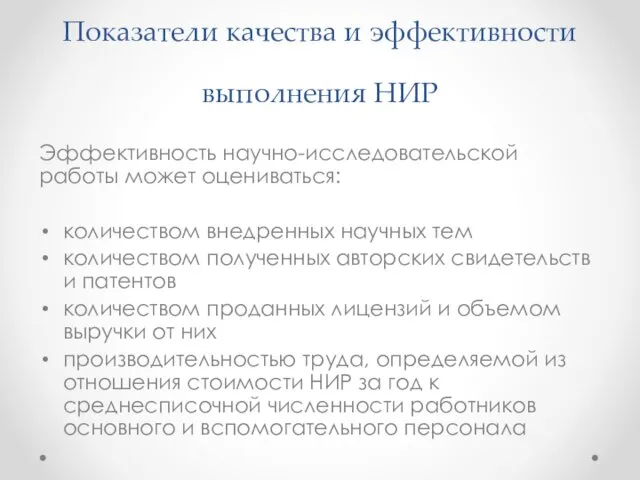

- 47. Показатели качества и эффективности выполнения НИР.

- 48. Показатели качества и эффективности выполнения НИР Качественные показатели: возможность широкого использования результатов исследования в различных отраслях

- 49. Показатели качества и эффективности выполнения НИР Показатели для оценки эффективности НИР: репрезентативность аддитивность однозначность сопоставимость контролируемость

- 50. Показатели качества и эффективности выполнения НИР Эффективность научно-исследовательской работы может оцениваться: количеством внедренных научных тем количеством

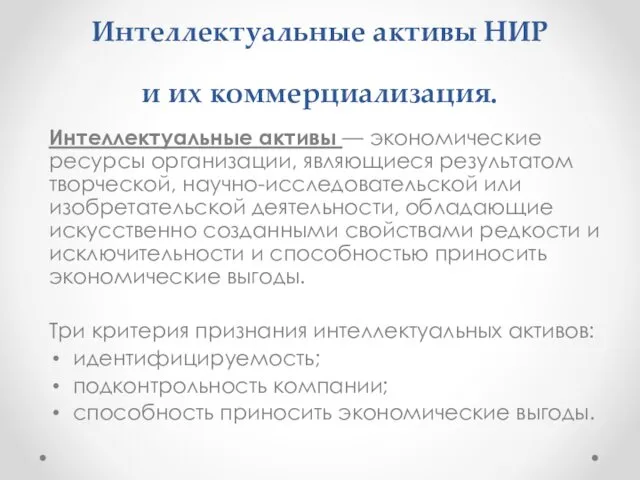

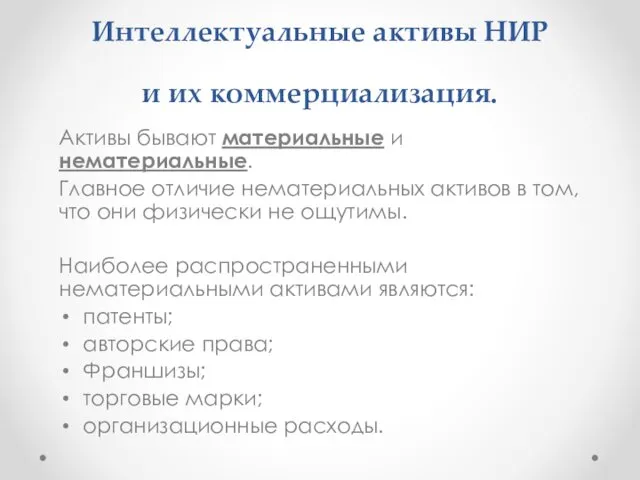

- 51. Интеллектуальные активы НИР и их коммерциализация.

- 52. Интеллектуальные активы НИР и их коммерциализация. Интеллектуальные активы — экономические ресурсы организации, являющиеся результатом творческой, научно-исследовательской

- 53. Интеллектуальные активы НИР и их коммерциализация. Активы бывают материальные и нематериальные. Главное отличие нематериальных активов в

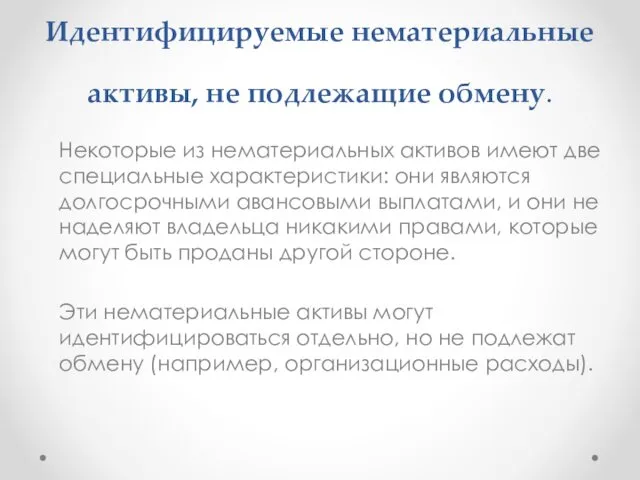

- 54. Идентифицируемые нематериальные активы, не подлежащие обмену. Некоторые из нематериальных активов имеют две специальные характеристики: они являются

- 55. Оценка нематериального актива В момент приобретения нематериальные активы оцениваются по стоимости приобретения. Стоимость приобретения включает все

- 56. Определение срока службы нематериального актива При определении срока службы должны быть учтены следующие факторы: • юридические,

- 57. Списание и уменьшение ценности нематериальных активов Стоимость нематериального актива должна систематически списываться в течение срока службы

- 59. Скачать презентацию

Состав и содержание научно-исследовательских работ (НИР)

Состав и содержание научно-исследовательских работ (НИР)

Состав и содержание НИР

Научно-исследовательская работа — работа научного характера, связанная с

Состав и содержание НИР

Научно-исследовательская работа — работа научного характера, связанная с

Состав и содержание НИР

Основные этапы НИР:

1) разработка технического задания (ТЗ) НИР;

2)

Состав и содержание НИР

Основные этапы НИР:

1) разработка технического задания (ТЗ) НИР;

2)

Формы проведения научных исследований и перспективы их развития

Формы проведения научных исследований и перспективы их развития

Формы проведения научных исследований и перспективы их развития:

наблюдение,

сравнение,

счет,

измерение,

анкетный опрос,

собеседование,

тесты,

метод проб и

Формы проведения научных исследований и перспективы их развития:

наблюдение,

сравнение,

счет,

измерение,

анкетный опрос,

собеседование,

тесты,

метод проб и

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Формы проведения научных исследований и перспективы их развития

Варианты развития научных исследований

Классификация НИР

Классификация НИР

Классификация НИР

1. По источнику финансирования:

бюджетные,

хоздоговорные,

нефинансируемые.

3. По длительности:

долгосрочные (срок исполнения более

Классификация НИР

1. По источнику финансирования:

бюджетные,

хоздоговорные,

нефинансируемые.

3. По длительности:

долгосрочные (срок исполнения более

Классификация НИР

5. По составу исследуемых свойств объекта:

комплексные,

дифференцированные.

7. По степени закрытости информации:

открытые,

закрытые,

секретные,

для

Классификация НИР

5. По составу исследуемых свойств объекта:

комплексные,

дифференцированные.

7. По степени закрытости информации:

открытые,

закрытые,

секретные,

для

Типовые организационные схемы и состав участников комплексных НИР.

Типовые организационные схемы и состав участников комплексных НИР.

Типовые организационные схемы и состав участников НИР

Основным структурным звеном предприятия, в

Типовые организационные схемы и состав участников НИР

Основным структурным звеном предприятия, в

Типовые организационные схемы и состав участников НИР

Исследования организационно-экономического и социального характера

Типовые организационные схемы и состав участников НИР

Исследования организационно-экономического и социального характера

Типовые организационные схемы и состав участников НИР

Виды специализации научно-исследовательских подразделений:

предметная

Типовые организационные схемы и состав участников НИР

Виды специализации научно-исследовательских подразделений:

предметная

Типовые организационные схемы и состав участников НИР

Матричная система организации:

Типовые организационные схемы и состав участников НИР

Матричная система организации:

Формы договорных отношений.

Формы договорных отношений.

Формы договорных отношений

Гражданский кодекс предусматривает следующие варианты договоров:

1. Устная форма –

Формы договорных отношений

Гражданский кодекс предусматривает следующие варианты договоров:

1. Устная форма –

Формы договорных отношений

Обязательные части договора:

Наименование сторон

Реквизиты сторон

Предмет договора

Условия договора

Формы договорных отношений

Обязательные части договора:

Наименование сторон

Реквизиты сторон

Предмет договора

Условия договора

Понятие себестоимости НИР

Понятие себестоимости НИР

Понятие себестоимости НИР

Себестоимость представляет собой стоимостную оценку используемых в процессе производства

Понятие себестоимости НИР

Себестоимость представляет собой стоимостную оценку используемых в процессе производства

Состав и классификация (группировка) затрат

на выполнение НИР

Состав и классификация (группировка) затрат

на выполнение НИР

Состав и классификация затрат на выполнение НИР

Затраты по созданию научно-технической продукции

Состав и классификация затрат на выполнение НИР

Затраты по созданию научно-технической продукции

Состав и классификация затрат на выполнение НИР

Классификация расходов по экономическим элементам:

по

Состав и классификация затрат на выполнение НИР

Классификация расходов по экономическим элементам:

по

Состав и классификация затрат на выполнение НИР

Затраты, образующие себестоимость научно-технической продукции,

Состав и классификация затрат на выполнение НИР

Затраты, образующие себестоимость научно-технической продукции,

Особенности учета затрат на НИР для целей управления стоимостью, доходностью или

Особенности учета затрат на НИР для целей управления стоимостью, доходностью или

Особенности учета затрат на НИР для целей управления стоимостью, доходностью или

Особенности учета затрат на НИР для целей управления стоимостью, доходностью или

Особенности учета затрат на НИР для целей управления стоимостью, доходностью или

Особенности учета затрат на НИР для целей управления стоимостью, доходностью или

Особенности управления расходами на НИР по сметам затрат.

Особенности управления расходами на НИР по сметам затрат.

Особенности управления расходами на НИР по сметам затрат.

Проведение НИР требует определенных

Особенности управления расходами на НИР по сметам затрат.

Проведение НИР требует определенных

Методика расчета

сметной стоимости НИР

Сметная стоимость (С) определяется по формуле:

С

Методика расчета

сметной стоимости НИР

Сметная стоимость (С) определяется по формуле:

С

Методика расчета

статей основных расходов

Основная заработная плата определяется исходя из окладов

Методика расчета

статей основных расходов

Основная заработная плата определяется исходя из окладов

Методика расчета

статей основных расходов

При нормативном методе расчета применяются соответствующие нормы

Методика расчета

статей основных расходов

При нормативном методе расчета применяются соответствующие нормы

Методика расчета

статей основных расходов

Электроэнергия на производственные нужды рассчитывается исходя из

Методика расчета

статей основных расходов

Электроэнергия на производственные нужды рассчитывается исходя из

Методика расчета

статей основных расходов

Амортизационные отчисления определяются исходя из стоимости основных

Методика расчета

статей основных расходов

Амортизационные отчисления определяются исходя из стоимости основных

Методика расчета

статей основных расходов

Сметная прибыль определяется умножением утвержденного норматива прибыли

Методика расчета

статей основных расходов

Сметная прибыль определяется умножением утвержденного норматива прибыли

Основы формирования бюджетов НИР.

Основы формирования бюджетов НИР.

Основы формирования бюджетов НИР.

Государственный бюджет – это основной финансовый план образования,

Основы формирования бюджетов НИР.

Государственный бюджет – это основной финансовый план образования,

Основы формирования бюджетов НИР.

На основании п.1 ст.5 Закона РФ от 06.12.1991

Основы формирования бюджетов НИР.

На основании п.1 ст.5 Закона РФ от 06.12.1991

Основы формирования бюджетов НИР.

Согласно п.2 ст.5 Закона N 1992-1 льгота предоставляется

Основы формирования бюджетов НИР.

Согласно п.2 ст.5 Закона N 1992-1 льгота предоставляется

Основы формирования бюджетов НИР.

Научные организации осуществляют учет затрат в соответствии с

Основы формирования бюджетов НИР.

Научные организации осуществляют учет затрат в соответствии с

Оценка текущего состояния и итоговых результатов НИР.

Оценка текущего состояния и итоговых результатов НИР.

Оценка текущего состояния и итоговых результатов НИР

Результатом НИР является достижение научного,

Оценка текущего состояния и итоговых результатов НИР

Результатом НИР является достижение научного,

Оценка текущего состояния и итоговых результатов НИР

Оценка текущего состояния и итоговых результатов НИР

Показатели качества и эффективности выполнения НИР.

Показатели качества и эффективности выполнения НИР.

Показатели качества и эффективности выполнения НИР

Качественные показатели:

возможность широкого использования результатов исследования

Показатели качества и эффективности выполнения НИР

Качественные показатели:

возможность широкого использования результатов исследования

Показатели качества и эффективности выполнения НИР

Показатели для оценки эффективности НИР:

репрезентативность

аддитивность

однозначность

сопоставимость

контролируемость

Показатели качества и эффективности выполнения НИР

Показатели для оценки эффективности НИР:

репрезентативность

аддитивность

однозначность

сопоставимость

контролируемость

Показатели качества и эффективности выполнения НИР

Эффективность научно-исследовательской работы может оцениваться:

количеством внедренных

Показатели качества и эффективности выполнения НИР

Эффективность научно-исследовательской работы может оцениваться:

количеством внедренных

Интеллектуальные активы НИР и их коммерциализация.

Интеллектуальные активы НИР и их коммерциализация.

Интеллектуальные активы НИР

и их коммерциализация.

Интеллектуальные активы — экономические ресурсы организации, являющиеся

Интеллектуальные активы НИР

и их коммерциализация.

Интеллектуальные активы — экономические ресурсы организации, являющиеся

Интеллектуальные активы НИР

и их коммерциализация.

Активы бывают материальные и нематериальные.

Главное отличие

Интеллектуальные активы НИР

и их коммерциализация.

Активы бывают материальные и нематериальные.

Главное отличие

Идентифицируемые нематериальные активы, не подлежащие обмену.

Некоторые из нематериальных активов имеют две

Идентифицируемые нематериальные активы, не подлежащие обмену.

Некоторые из нематериальных активов имеют две

Оценка нематериального актива

В момент приобретения нематериальные активы оцениваются по стоимости приобретения.

Оценка нематериального актива

В момент приобретения нематериальные активы оцениваются по стоимости приобретения.

Определение срока службы нематериального актива

При определении срока службы должны быть учтены

Определение срока службы нематериального актива

При определении срока службы должны быть учтены

Списание и уменьшение ценности нематериальных активов

Стоимость нематериального актива должна систематически списываться

Списание и уменьшение ценности нематериальных активов

Стоимость нематериального актива должна систематически списываться

Economic system of society. Unit 2

Economic system of society. Unit 2 Экономическое обоснование проектных решений

Экономическое обоснование проектных решений Поточні витрати торговельного підприємства. (Лекція 12)

Поточні витрати торговельного підприємства. (Лекція 12) Предметные области и особенности основных направлений институциональной экономики

Предметные области и особенности основных направлений институциональной экономики Издержки, выручка, прибыль. Производительность труда

Издержки, выручка, прибыль. Производительность труда Ішкі салалық бәсеке. Салааралық бәсеке

Ішкі салалық бәсеке. Салааралық бәсеке Инфляция. Причины инфляции

Инфляция. Причины инфляции Тенденции и факторы развития социальной сферы

Тенденции и факторы развития социальной сферы Понятие и определение естественной монополии

Понятие и определение естественной монополии презентация на тему Маркетинг и менеджмент

презентация на тему Маркетинг и менеджмент Демографическая ситуация в современной России

Демографическая ситуация в современной России Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Регулювання ринку праці

Регулювання ринку праці Контрольный тест. 7 класс

Контрольный тест. 7 класс Обзор страхового рынка России за 2015 год

Обзор страхового рынка России за 2015 год Экономикалық талдау

Экономикалық талдау Управление процессами разработки и реализации инвестиционного проекта на примере ПАО КАМАЗ Автомобильный завод

Управление процессами разработки и реализации инвестиционного проекта на примере ПАО КАМАЗ Автомобильный завод Внешне-экономические отношения России и Австралии

Внешне-экономические отношения России и Австралии Экономический рост и макроэкономическая нестабильность

Экономический рост и макроэкономическая нестабильность 1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат)

1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат) Торгово-экономические отношения России в современных условиях

Торгово-экономические отношения России в современных условиях Социально-экономическое развитие Маловишерского муниципального района за 2018 год

Социально-экономическое развитие Маловишерского муниципального района за 2018 год История экономических учений

История экономических учений Әлеуметтік-экономикалық процесстерді жоспарлау

Әлеуметтік-экономикалық процесстерді жоспарлау Инновационная деятельность

Инновационная деятельность Макроэкономикалық статистикалық көрсеткіштерге талдау

Макроэкономикалық статистикалық көрсеткіштерге талдау Природные ресурсы и их рациональное использование

Природные ресурсы и их рациональное использование Структурные особенности экономики России

Структурные особенности экономики России